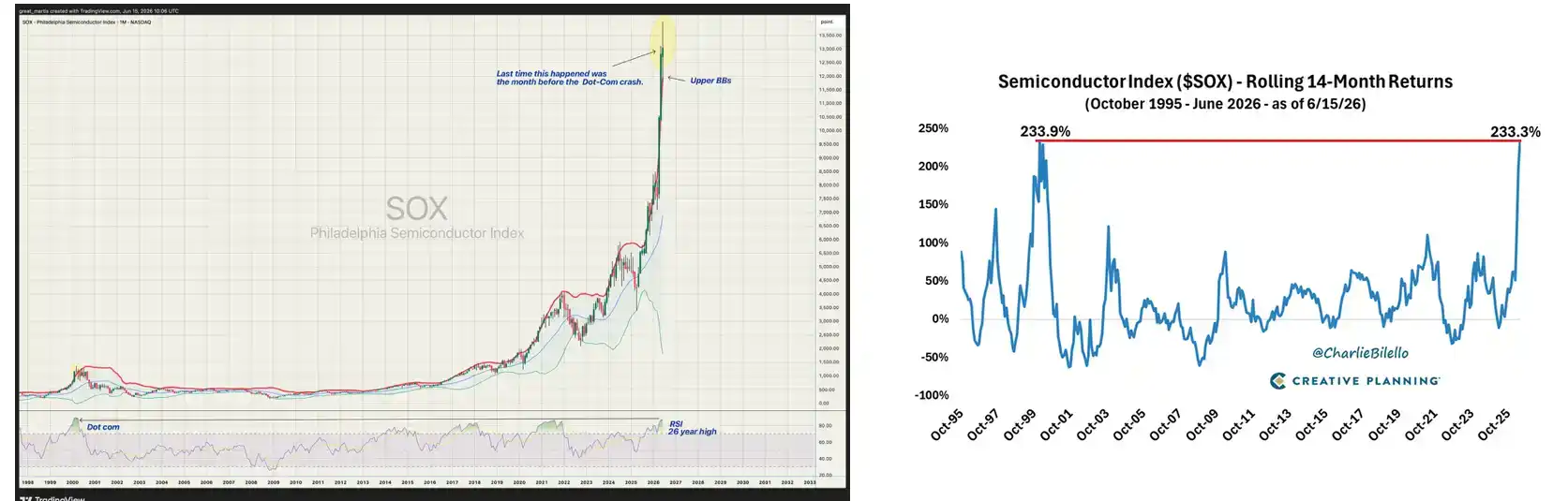

Los mercados estadounidenses cerraron al amanecer, y el índice de semiconductores de Filadelfia SOX superó por primera vez los 14,000 puntos, alcanzando un máximo histórico.

Históricamente, solo ha habido dos periodos en los que el SOX subió más del 230% en 14 meses: de diciembre de 1998 a febrero de 2000, y de abril de 2025 hasta ahora.

Los rendimientos de este mercado alcista en semiconductores han sido muy concentrados y significativos. Los tres gigantes de la memoria, Micron, SK Hynix y Samsung, han registrado ganancias anuales de aproximadamente el 141%, 186% y 114%, respectivamente. Las acciones ADR de TSMC en EE.UU. han subido más del 50% en el año.

NVIDIA alcanzó un máximo histórico de 235.47 dólares el 14 de mayo. Broadcom, Marvell y ASML también han batido o se han acercado a sus récords en sus respectivos segmentos. El mínimo de 52 semanas del ETF SOXX fue de 148 dólares, y el máximo se acerca a los 369 dólares, con una amplitud cercana al 150%.

Goldman Sachs elevó en abril su previsión del déficit entre oferta y demanda de DRAM para 2026 del 3.3% al 4.9%, calificándolo como la escasez de memoria más grave en 15 años. Los precios del HBM son aún más exagerados: una pila de HBM3E cuesta unos 300 dólares, y se estima que la próxima HBM4 costará 500 dólares por unidad. La capacidad de HBM de Hynix para 2026 ya está totalmente reservada por Microsoft, Google y NVIDIA, y algunos clientes incluso han pagado por adelantado la totalidad para asegurar capacidad.

Evidentemente, la velocidad de construcción de centros de datos para IA supera con creces la de expansión de la capacidad de producción de chips.

Un mercado alcista por «cuello de botella»

La escasez es el producto más rentable.

Entender esta frase es básico para comprender la lógica central de este mercado alcista en semiconductores. Quien crea el cuello de botella en la infraestructura de IA tendrá el poder de fijación de precios más sólido. Por el contrario, en los segmentos donde haya alternativas o se pueda presionar a la baja los precios, aunque la demanda sea enorme, las acciones no subirán.

Los módulos ópticos son un ejemplo típico de lo segundo. Un informe de Photon Capital de abril señala que los módulos ópticos chinos ocupan siete de las diez primeras posiciones globales, pero no generan muchos beneficios; en cambio, las empresas de chips siguen siendo las más rentables. Zhongji Innolight y Eoptolink están ya a la vanguardia mundial en volumen de envíos y control de costes de los módulos ópticos de 800G y 1.6T, presionando directamente los márgenes de empresas estadounidenses como Coherent y Lumentum. La demanda se duplica, pero los márgenes se estrechan. La razón es única: el ensamblaje de módulos ópticos no es lo suficientemente escaso.

La memoria se ha convertido en la línea principal más sólida en este mercado alcista de semiconductores en EE.UU. Esencialmente, porque representa un cuello de botella, y cada vez más estrecho.

HBM no es DRAM común. El apilamiento 3D, los TSV (Through-Silicon Via), los procesos de encapsulado especializados... cada capa de barrera tecnológica es el resultado de más de una década de inversión en activos pesados. Solo tres empresas en el mundo pueden producir HBM en volumen, y Hynix se lleva aproximadamente la mitad del mercado.

Curiosamente, esta lógica también se aplica a nivel macro de los países.

Los verdaderos ganadores de la infraestructura de centros de datos de IA no son "todos los países semiconductores", sino aquellos que, en los últimos años o incluso décadas, han logrado construir un clúster industrial escaso y difícilmente sustituible en algún eslabón concreto de la cadena. La escasez es la clave.

Cada región tiene su propio segmento principal

Es muy interesante ver esta idea planteada en foros estadounidenses.

Estados Unidos sigue estando en la cima de la cadena de valor.

El diseño ASIC de NVIDIA, AMD y Broadcom; las herramientas EDA de Synopsys y Cadence; las redes de IA de Arista; los tres grandes proveedores de nube que empaquetan capacidad de cómputo como servicio para el mundo. Google, Amazon y Microsoft aceleran el desarrollo de sus propios ASIC. Broadcom y Marvell acaparan aproximadamente el 95% del mercado de diseño ASIC personalizado por encargo; solo Google gasta unos 8 mil millones de dólares anuales en Broadcom para el desarrollo de sus TPU.

Los nodos centrales de fabricación están en Taiwán y Corea del Sur, pero sus roles son completamente diferentes.

En Taiwán, todo gira en torno a TSMC y el encapsulado avanzado. Los procesos de 3nm y 2nm solo pueden ser producidos en volumen por TSMC en el mundo. Las tres fábricas de backend CoWoS de TSMC están a plena capacidad, con plazos de entrega de 52 a 78 semanas; NVIDIA por sí sola bloquea del 60% al 70% de la capacidad CoWoS. TSMC está aumentando su capacidad mensual desde 35,000 obleas a finales de 2024 hasta 130,000 a finales de 2026, casi el cuádruple. Pero incluso con esta expansión, la capacidad sigue siendo escasa. El ecosistema de ensamblaje de servidores de Taiwán, con Foxconn, Quanta e Inventec, también se está beneficiando del aumento en los envíos de servidores para IA.

La historia de Corea del Sur gira completamente en torno a la memoria. Hynix obtiene aproximadamente entre el 50% y el 55% del mercado global de HBM, Samsung entre el 19% y el 35%, y Micron entre el 5% y el 20%. HBM y la memoria común no son lo mismo: el apilamiento 3D, los TSV y los procesos de encapsulado especializado representan barreras tecnológicas que son el resultado de años de inversión continua por parte de las empresas surcoreanas.

Japón y los Países Bajos también tienen roles importantes. Tokyo Electron fabrica equipos, Shin-Etsu Chemical y SUMCO producen obleas de silicio, y Ajinomoto fabrica sustratos ABF. Japón quedó fuera de la competencia en productos finales de chips hace tiempo, pero su posición en materiales y procesamiento de precisión sigue siendo insustituible hoy en día.

Y los Países Bajos son aún más directos: ASML tiene el monopolio de las máquinas litográficas EUV. J.P. Morgan elevó drásticamente en enero su precio objetivo para ASML a 1400 euros, prediciendo que 2027 será el año de mayor crecimiento de beneficios para la compañía, con un aumento del 57% en el BPA. Basan esta predicción en tres impulsores: expansión de capacidad de fabricación lógica avanzada por encima de lo esperado, expansión masiva en el segmento de memoria DRAM, y una demanda general mejor de lo previsto. Empresas neerlandesas de equipos de encapsulado como BESI también han obtenido grandes pedidos gracias al auge de la demanda de encapsulado de chips para IA.

China y Europa tienen puntos de entrada diferentes, pero la lógica es similar: han establecido ventajas de coste o capacidad de entrega en algún eslabón específico de la infraestructura de IA.

Zhongji Innolight y Eoptolink están a la vanguardia mundial en volumen de envíos y control de precios de módulos ópticos de 800G y 1.6T. Sin embargo, el análisis de Photon Capital también advierte de una ventana de tiempo importante: la alta rentabilidad actual de los fabricantes de módulos ópticos proviene de un poder de fijación de precios temporal debido a la escasez puntual de capacidad de 800G. Cuando la producción de 1.6T se masifique entre finales de 2026 y 2027, y los fabricantes de segunda y tercera línea también aumenten su capacidad, la presión sobre los precios en el extremo del módulo llegará rápidamente.

En Europa, empresas como Schneider Electric, ABB y Vertiv, dedicadas a la distribución eléctrica y la refrigeración, han recibido pedidos muy por encima de lo esperado en el contexto del aumento explosivo del consumo eléctrico en centros de datos. Las estimaciones de Wedbush sugieren que el gasto en infraestructura de IA de los hiperescaladores en 2026 será de unos 725 mil millones de dólares, un aumento del 77% interanual, siendo la infraestructura eléctrica uno de los subsectores de más rápido crecimiento.

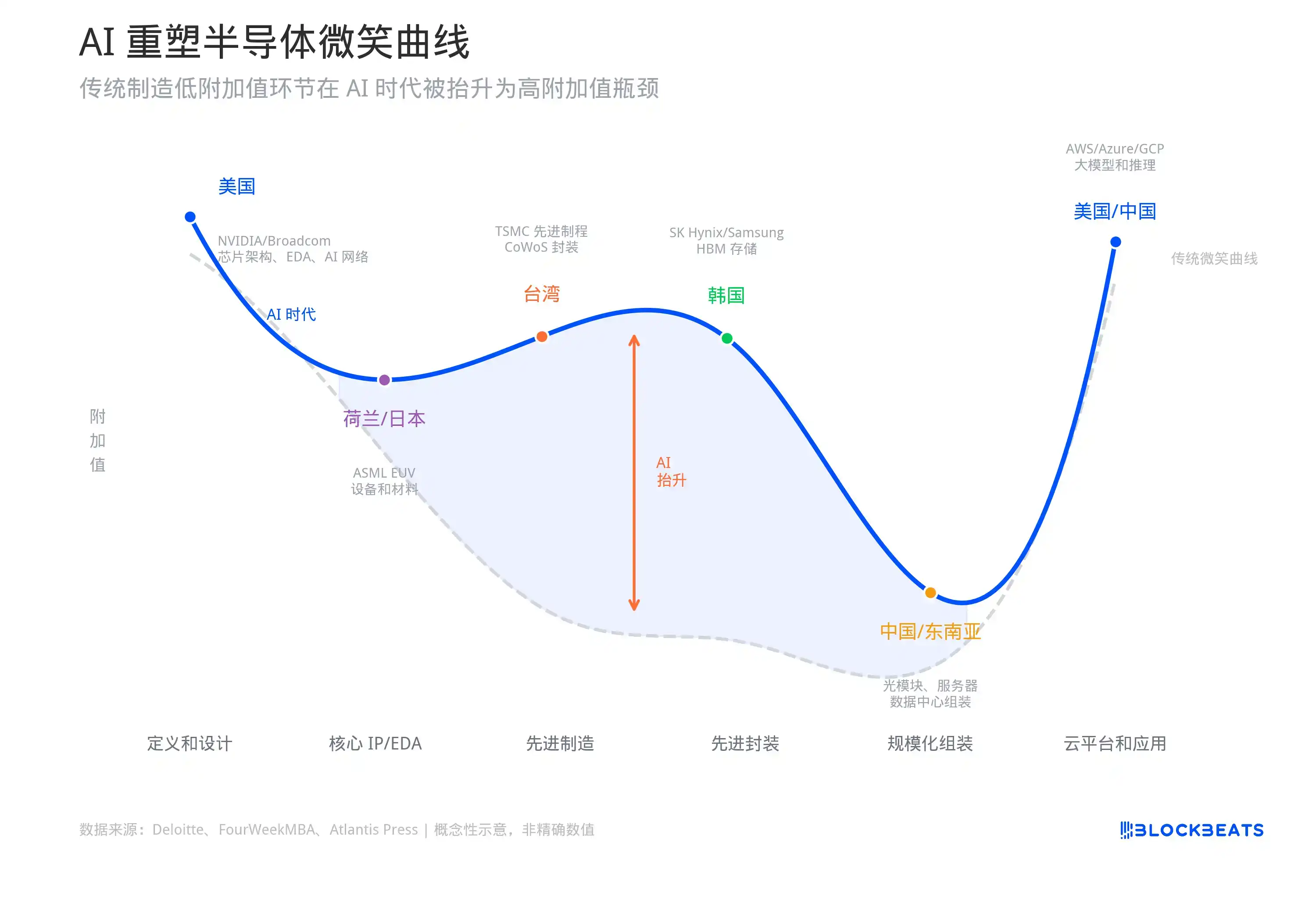

La IA remodela la «curva de la sonrisa» de los semiconductores

Si utilizamos la curva de la sonrisa para resumir este panorama: el extremo izquierdo, Estados Unidos, se encarga de "definir y diseñar"; el segmento medio-alto, con Taiwán de China, Corea del Sur, Países Bajos y Japón, se encarga de "fabricar los chips avanzados"; el segmento medio-bajo, con Taiwán de China, China continental y el Sudeste Asiático, se encarga del "ensamblaje a gran escala"; y el extremo derecho, Estados Unidos y China, se encargan de las "plataformas en la nube, los modelos y el acceso a los clientes".

El creador original de esta curva fue Stan Shih, fundador de Acer, quien en 1992 utilizó este modelo para explicar por qué el ensamblaje de PC tenía los márgenes más bajos.

Pero treinta años después, los centros de datos de IA están reescribiendo la forma de esta curva.

Tanto el análisis de la cadena de valor de FourWeekMBA como un artículo publicado este año por Atlantis Press apuntan a la misma conclusión: la IA está elevando de nuevo el segmento medio de la curva de la sonrisa tradicional. El encapsulado avanzado CoWoS de TSMC, el apilamiento HBM de Hynix, las máquinas litográficas EUV de ASML... estos eslabones, que en la curva de la sonrisa de la manufactura tradicional pertenecían al "segmento de fabricación medio" con los márgenes más bajos, se han convertido en la era de la IA en los recursos más escasos, con márgenes y poder de fijación de precios no inferiores a los del segmento de diseño o aplicación.

Los datos del artículo muestran que el margen bruto de NVIDIA en 2023-2024 fue del 72.72%, y el margen neto del 48.85%. Pero el margen bruto de TSMC en el primer trimestre de 2026 también alcanzó el 66.2%, con un margen neto del 50.5%. La brecha de rentabilidad entre el diseño y la fabricación se está reduciendo, algo sin precedentes en la historia de la industria de los semiconductores.

La curva de la sonrisa tradicional consideraba que la fabricación tenía los márgenes más bajos. La IA ha convertido los eslabones de fabricación más difíciles en el recurso más escaso.

El informe de investigación sobre semiconductores asiáticos de J.P. Morgan de marzo llegaba a una conclusión similar: el ciclo de IA de 2023-2024 se centró principalmente en las GPU; de 2025 a 2026, la demanda comenzó a extenderse a una cadena de suministro más amplia, con la memoria, el encapsulado avanzado, los ASIC personalizados y las redes de centros de datos tomando el relevo.

Cada rotación de cuellos de botella lleva al frente a un grupo de empresas previamente ignoradas, al tiempo que las acciones que más subieron en la ronda anterior entran en una fase de consolidación.

¿Cuánto más puede correr este toro? El debate bajista/alcista

Escuchemos primero a los alcistas. Dan Ives de Wedbush dijo directamente en CNBC en mayo que veía el Nasdaq en 30,000 puntos en el próximo año, argumentando que la demanda de chips para IA sigue siendo muy superior a la oferta. Goldman Sachs da cifras más concretas: el gasto de capital global en IA en 2026 será de unos 765 mil millones de dólares, y escalará hasta 1.6 billones para 2031.

J.P. Morgan escribió claramente en su informe de marzo sobre semiconductores asiáticos: la inversión en capacidad de cómputo para IA sigue en fase de expansión, y la industria de los semiconductores está entrando en un nuevo ciclo estructural de demanda.

Los juicios alcistas sobre la memoria son aún más agresivos. Goldman Sachs recientemente revisó a la baja sus previsiones del déficit entre oferta y demanda de DRAM para 2026-2028 a un rango de escasez más profundo, corrigiendo la de 2027 del -2.5% anterior al -5.9%, casi el doble. Su juicio es que este ciclo de memoria es diferente a los anteriores: la visibilidad de la demanda de servidores para IA es mayor, el crecimiento de la oferta está bloqueado por contratos de reserva a largo plazo, y la subida de precios durará más de lo que el mercado espera.

Goldman incluso elevó drásticamente sus previsiones de beneficio operativo para Kioxia para 2027-2029, con aumentos del 16% al 48%, argumentando que esta alta rentabilidad podría durar dos o tres años. Para una empresa en un negocio tan cíclico como la memoria, emitir un juicio de "alta rentabilidad durante tres años" es muy poco común en Wall Street.

El cambio de postura de J.P. Morgan es aún más interesante. En 2024 aún advertían del "invierno del DRAM", prediciendo caídas de precios durante años a partir del cuarto trimestre de 2024. Pero en 2025, dieron un giro total hacia la teoría del superciclo, pronosticando un aumento del 62% en los precios del DRAM en 2026, y que los beneficios de Hynix y Samsung superarían las expectativas consensuadas entre un 30% y un 50%.

Pero las voces bajistas también son fuertes, y provienen de fuentes importantes.

Michael Burry advirtió públicamente en mayo que esta tendencia en semiconductores es muy similar a los últimos meses de la burbuja de Internet de 1999-2000. El SOX sube un 65% en el año, un 10% en una sola semana; el ETF SOXX está un 60% por encima de su media móvil de 200 días; este nivel de extensión técnica rara vez ha sido sostenible en la historia. Las divulgaciones de posiciones de la SEC muestran que ha comprado grandes cantidades de opciones de venta (puts) sobre SOXX, QQQ, NVIDIA, Palantir y Oracle, con fechas de vencimiento en enero de 2027 y precios de ejercicio muy por debajo de los precios actuales.

Man Group (uno de los mayores fondos de cobertura cotizados del mundo) publicó en junio un extenso artículo analizando los riesgos de burbuja de la IA. Su idea central es: la arquitectura financiera en torno a la IA se ha vuelto demasiado grande, excesivamente apalancada y dependiente de unos pocos actores interconectados.

Destacan especialmente que gran parte de la construcción de centros de datos de IA se financia mediante crédito privado, y la garantía de estos préstamos son "hardware que se deprecia tan rápido como un teléfono móvil, no activos a largo plazo como edificios". La primera ola de impagos podría aparecer en 2027-2028, cuando los contratos de arrendamiento iniciales expiren y la brecha entre los supuestos de financiación y la realidad se vuelva imposible de ignorar.

De cara al futuro, hay varios hitos que merecen nuestra atención.

El informe de resultados de Micron el 24 de junio; sus orientaciones prospectivas sobre la demanda de HBM y la asignación de capacidad determinarán la dirección del segmento de memoria durante todo el verano. El próximo informe de resultados de NVIDIA también es clave; si aparece incluso una leve señal de desaceleración en la demanda de chips para IA, el sentimiento de todo el sector podría ser repreciado nuevamente.

A más largo plazo, el cronograma de liberación de capacidad es la verdadera línea divisoria. Se espera que la fábrica M15X de Hynix aumente su producción a mediados de 2027, y su nueva planta en Yongin se adelante a febrero de 2027. La fábrica P5 de Samsung entrará en producción en 2028. Se prevé que Idaho Fab 1 de Micron contribuya con producción a mediados de 2027.

En conjunto, la capacidad de la industria aumentará entre un 20% y un 30% en el segundo semestre de 2027 y el primero de 2028. El problema es que la tasa de crecimiento anual compuesto de la demanda de HBM también supera el 40%. Si la oferta alcanzará a la demanda depende de si el gasto de capital en IA se desacelera antes de entonces.

La última variable es la geopolítica. Cuanto mayor sea la concentración de la cadena de suministro de semiconductores, mayor será el impacto de un cisne negro. TSMC, por sí sola, representa más del 90% de la fabricación por encargo (foundry) global de procesos avanzados; esta cifra es eficiencia en un mercado alcista, pero un riesgo sistémico en un escenario de conflicto. El Estrecho de Taiwán, la posible intensificación de los controles de exportación estadounidenses a China, el grado de cooperación de Japón y los Países Bajos en los controles de equipos... son factores que nadie quiere discutir cuando el mercado va bien, pero que, en caso de problemas, podrían repreciarse más rápido que cualquier cambio fundamental.