Por | Lin Wanwan

El dinero ya vive en el código.

Hace medio año, los pagos con IA solo eran presentaciones en PowerPoint. Hoy, la IA se está convirtiendo en la "caja registradora".

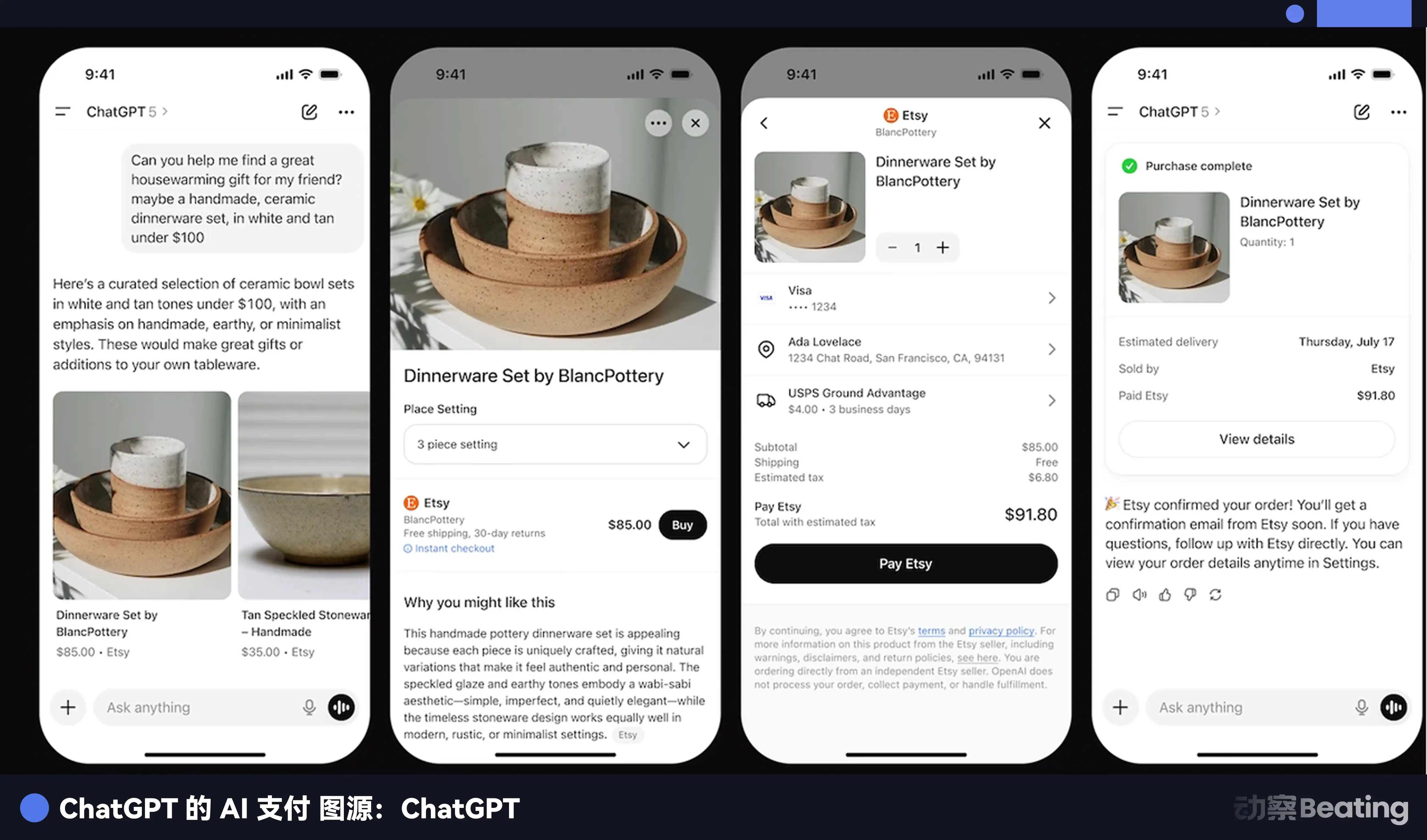

Ahora, al abrir ChatGPT y buscar cualquier producto, verás un botón azul de Buy (Comprar). Ingresa la dirección, paga, se envía. Todo sin redireccionamientos, sin abrir ninguna página web.

La semana pasada Google se sumó, integrando productos de Etsy y Wayfair en su búsqueda y en Gemini, permitiendo pagar directamente en la conversación. Microsoft Copilot también lanzó simultáneamente su función de pago para compras. Mark Zuckerberg de Meta acaba de anunciar una transición completa hacia el comercio mediante agentes de IA.

Pero una batalla comercial más silenciosa también se está librando en secreto. La lucha por las comisiones de los pagos con IA se remonta a dos grandes bandos en el otoño de 2025.

El 16 de septiembre, Google reunió a más de 60 empresas y publicó un "Acuerdo de pago para Agentes de IA".

La lista estaba llena de nombres conocidos de las finanzas tradicionales: Mastercard, PayPal, American Express, además de algunos aliados del mundo tecnológico.

El 29 del mismo mes, Stripe, junto con OpenAI, lanzó otro protocolo: Agentic Commerce Protocol, o ACP. Stripe anunció simultáneamente que estaba probando soluciones de comercio mediante agentes basadas en ACP con Microsoft Copilot, Anthropic, Perplexity y otras empresas de IA, todos actores nativos de la IA.

Dos listas, con muy poca intersección. Coinbase apareció tanto en el ecosistema AP2 de Google como es un partner de largo plazo de Stripe.

Lo que estos dos bandos disputan es un problema que suena mundano pero que vale billones: cuando la IA gasta dinero por los humanos, ¿por qué tubería fluye el dinero?

Puede que pienses que esto está lejos de ti. Pero piensa: ahora le pides a ChatGPT que reserve tus boletos de avión, que un asistente de IA compare precios y compre cosas por ti, que un Agente compre suministros de oficina automáticamente. Estos escenarios se están convirtiendo en realidad rápidamente. Cada transacción necesita una tubería para mover el dinero de tu bolsillo al comerciante.

Quien construya esa tubería, podrá cobrar un peaje por cada transacción.

Esta es la esencia de esta guerra.

Los 12 meses que cambió una mesa redonda

La historia comienza con una cena.

En el verano de 2024, Stripe recibió en su sede de San Francisco al entonces subsecretario del Tesoro de EE.UU., Wally Adeyemo, y organizó una mesa redonda de tecnología financiera.

Un grupo de ejecutivos de empresas de pagos se sentó a conversar. Entre ellos, dos personas que nunca se habían visto antes: el CEO de Stripe, Patrick Collison, y un joven llamado Zach Abrams.

Abrams tenía un currículum impresionante. Él y su socio Sean Yu eran emprendedores seriales. En 2013 vendieron su primera empresa, Evenly (que hacía transferencias P2P, similar a Venmo estadounidense) a Square (ahora Block).

Luego, Abrams fue responsable de producto para consumidores en Coinbase y también fue Director de Producto en Brex; Yu, por su parte, trabajó como ingeniero en DoorDash y Airbnb. En 2022, los dos se reunieron para fundar Bridge, ayudando a las empresas a integrar pagos con stablecoins. Sus clientes incluían a Coinbase y SpaceX.

El tema de la mesa redonda era inicialmente amplio, pero Abrams recordó después que se sorprendió: más del 90% del tiempo se habló de stablecoins, a pesar de que él era el único representante de una empresa de stablecoins presente.

Antes de eso, Bridge había estado persiguiendo a Stripe como cliente, queriendo integrar su tecnología en el sistema de pagos de Stripe. Pero después de esa mesa redonda, la dirección cambió. Collison comenzó a reunirse frecuentemente con Abrams, no para hablar de cooperación, sino de una adquisición.

En octubre de 2024, Stripe anunció la adquisición de Bridge por 1100 millones de dólares. Bridge había completado su ronda de financiación Serie A (su primera ronda institucional) de 40 millones de dólares en marzo de 2024, con una valoración de 200 millones.

El precio de adquisición fue 5.5 veces su valoración, y posiblemente más de 100 veces en múltiplos de ingresos. Sequoia Capital dijo en sus reflexiones posteriores a la inversión que creían que Bridge se uniría a Instagram, YouTube, PayPal y WhatsApp como "una de esas empresas que, tras ser adquiridas, alcanzan todo su potencial".

En febrero de 2025, la transacción se cerró formalmente. Los 60 empleados de Bridge se mudaron a la sede de Stripe en San Francisco y participaron en el programa de incorporación de nuevos empleados que Stripe realiza cada dos semanas.

Esto fue solo el primer paso.

Lo que siguió sucedió rápidamente. En mayo de 2025, Stripe lanzó cuentas financieras para stablecoins, permitiendo a empresas en 101 países mantener saldos directamente en stablecoins y usarlos para pagos y cobros a nivel global.

En el mismo mes, ChatGPT lanzó la función de recomendación de compras, permitiendo a los usuarios buscar productos, comparar opciones y luego ser redirigidos al sitio web del comerciante para finalizar la compra.

En junio, adquirió la empresa de billeteras Privy.

Lo que hace Privy es simple: permite que cualquier aplicación integre una billetera digital, para que los usuarios no necesiten descargar software adicional de billeteras de criptomonedas para realizar pagos on-chain. Ya tenía más de 75 millones de cuentas utilizándolo.

Patrick Collison tuiteó una frase muy directa: "El dinero siempre tiene que residir en algún lugar, y Privy construye las bóvedas programables mejores del mundo". Money has to reside somewhere, and Privy builds the world's best programmable vaults.

En septiembre, incubó conjuntamente con el gigante de inversiones en cripto Paradigm la cadena Tempo, una cadena de bloques completamente nueva diseñada específicamente para pagos. El cofundador de Paradigm, Matt Huang (también miembro de la junta directiva de Stripe), dirigió el proyecto personalmente.

La lista de empresas que se unieron al diseño de Tempo suena como un partido de las estrellas de la industria de pagos: OpenAI, Anthropic, Deutsche Bank, Visa, Shopify, Standard Chartered, el mayor banco digital de Brasil Nubank, DoorDash, Revolut, el gigante del comercio electrónico coreano Coupang.

El CEO de Stripe, Patrick Collison, declaró que Tempo puede procesar decenas de miles de transacciones por segundo, con confirmación en subsegundos, un costo por transacción de menos de 0.1 centavos de dólar, y las tarifas de transacción denominadas en stablecoins (dólares), sin necesidad de poseer una criptomoneda nativa extremadamente volátil.

En el mismo mes, Stripe y OpenAI publicaron formalmente el protocolo ACP y lanzaron simultáneamente la función Instant Checkout (Pago Instantáneo) de ChatGPT: los usuarios pueden ver productos recomendados en el chat y comprarlos directamente con un clic, pagando sin redireccionamientos y sin introducir datos de tarjeta.

Los primeros en admitirlo fueron los comerciantes de Etsy, seguidos por el millón de comerciantes de Shopify.

En octubre, Tempo completó una ronda de financiación inicial de 500 millones de dólares, liderada por Greenoaks y Thrive Capital, con la participación de Sequoia, Ribbit Capital y SV Angel, con una valoración de 5000 millones de dólares. Un proyecto de blockchain con menos de dos meses de vida, valorado en 5000 millones. Stripe y Paradigm no participaron en esta ronda de financiación.

En diciembre, Tempo abrió su beta pública. El grupo UBS, Mastercard y el gigante europeo de comprar ahora y pagar después Klarna se unieron a la lista de partners.

Zach Abrams de Bridge anunció simultáneamente que Bridge había solicitado una licencia fiduciaria de banco nacional (national bank trust charter) en Estados Unidos para cumplir con los requisitos de la Ley de Establecoins GENIUS, firmada y efectiva en julio de 2025.

Uniendo estos eventos: comprar la capacidad de emitir stablecoins por 1100 millones, crear cuentas financieras para stablecoins, adquirir una empresa de billeteras, incubar una blockchain propia, solicitar una licencia bancaria.

Desde la emisión hasta la construcción de la cadena, la creación de la billetera, la definición del protocolo y la obtención de la licencia, Stripe hizo cada capa por sí mismo.

En contraste, Google: una alianza de 60 empresas, un protocolo abierto, un repositorio de código. Google lo tiene todo, excepto su propia cadena, su propia stablecoin, su propia billetera.

Una alianza es el resultado de que un grupo de personas se siente a negociar. Lo que hace Stripe es un sistema que una sola persona puede decidir implementar.

El mes en que Google publicó AP2, Tempo ya estaba en pruebas.

Gane quien gane, Circle gana

En esta guerra hay un actor más inteligente que Stripe.

No toma partido, no lucha, incluso habla poco. Pero gane quien gane, él gana.

Este actor se llama Circle.

Circle emite una stablecoin llamada USDC, actualmente el dólar digital más compliant del mundo.

Otra empresa, Tether, emite USDT, que tiene un volumen mayor, pero si sus reservas son suficientes o sus auditorías son confiables, es algo que los reguladores han debatido durante años sin conclusión. Los minoristas quizás no se preocupen por esto, pero en el mundo de la IA, donde pueden ocurrir cientos de miles de transacciones automáticas diarias, cada una debe ser auditable. Ninguna empresa seria se atrevería a basar sus transacciones de IA en una stablecoin con problemas de compliance.

¿Y Circle? Es una empresa cotizada en la bolsa de Nueva York (NYSE). La SEC de EE.UU. ha revisado sus libros, publica informes trimestrales, cuántos bonos del Tesoro y cuánto efectivo hay en reserva, todo el mundo puede verlo.

Así que se da una situación interesante: Las cuentas financieras de stablecoins de Stripe admiten USDC. OpenAI usa USDC a través de Stripe. Coinbase, en el bando de Google, también utiliza USDC.

Dos bandos luchando a brazo partido, disputando la "entrada", quién controla la interfaz y el protocolo a través del cual la IA gasta dinero. Pero sin importar en manos de quién esté la entrada, el dinero finalmente debe convertirse en stablecoins para moverse on-chain. Y en el mercado de stablecoins compliant, USDC casi no tiene rival.

Dos bandos pelean por la entrada, Circle se lleva el volumen de liquidación.

Veamos algunos datos. En 2024, el volumen total de transferencias con stablecoins alcanzó los 15.6 billones de dólares. ¿Qué significa esta cifra? Es similar al volumen total anual de transacciones de Visa.

Algo que nació hace menos de una década ya iguala la red que Visa construyó en sesenta años.

Y las transacciones con IA apenas comienzan. La firma consultora Edgar Dunn & Co. predice que para 2030, las transacciones impulsadas por IA alcanzarán los 1.7 billones de dólares. Es muy probable que cada una de esas 1.7 billones pase por la tubería de las stablecoins.

El Secretario del Tesoro de EE.UU., Scott Bessent, dijo públicamente en una audiencia del Senado en junio de 2025 que era "una expectativa muy razonable" que la capitalización de mercado de las stablecoins alcanzara los 2 billones de dólares.

El propio Patrick Collison dijo: La tasa de interés promedio de los depósitos bancarios en EE.UU. es solo del 0.40%, y 4 billones de dólares en depósitos bancarios incluso tienen tasa cero.

Él cree que esta práctica poco amigable para el consumidor es una "estrategia perdedora", y que tarde o temprano los jóvenes cambiarán su dinero por stablecoins con mayor rendimiento.

Él habla de una tendencia. Y Circle está justo en el centro de esa tendencia.

Epílogo

Finalmente, alejemos el zoom.

Esta lucha por el estándar de pagos con IA, superficialmente, son dos bandos comerciales disputando territorio. Pero refleja un problema más profundo: cuando la IA comienza a participar independientemente en la actividad económica, ¿sirve el sistema financiero que diseñamos para los humanos?

Patrick Collison vislumbra un futuro donde los Agentes de IA son los principales participantes de la actividad económica. Comparan precios, compran, pagan, liquidan, todo el proceso sin que un humano presione un solo botón. Es la eficiencia máxima, pero también el límite del riesgo.

La alianza de Google y las finanzas tradicionales ve otro futuro: la IA debe injertarse en la infraestructura financiera humana existente, sujeta a las reglas regulatorias humanas existentes, operando dentro del marco de confianza humano existente.

Dos futuros, dos lógicas, dos bandos.

Pero sin importar qué futuro llegue, una cosa es segura: la IA gastará dinero, el dinero correrá on-chain, y la liquidación on-chain necesita stablecoins.

Así que Circle sigue ganando. Stripe y Google siguen peleando. Los reguladores siguen persiguiendo. Los comerciantes siguen integrando. Los consumidores siguen sin saber por qué tubería fluye exactamente su dinero.

Hasta que un día, algo que compró la IA por ti falle, y descubras que no hay nadie, ni IA, que sepa a quién pedirle un reembolso.

Ese día, todos recordarán de repente las preguntas que hoy nadie respondió.

Pero para ese día, la tubería ya estará construida, y el peaje ya se estará cobrando.

La historia siempre es así: primero se suben al tren, luego se compra el boleto.

Solo que esta vez, el tren va demasiado rápido.