Escrito por: Protos

Compilado por: Luffy, Foresight News

El lunes por la mañana, Michael Saylor promocionó ruidosamente que tenía más efectivo disponible para respaldar los dividendos, intentando calmar al mercado, pero el precio de STRC apenas mostró una reacción. El problema central del mercado no es la reserva de fondos, sino el colapso de la confianza de los inversores.

Como la empresa pública que posee la mayor cantidad de Bitcoin del mundo, Strategy (MicroStrategy) aumentó sus reservas de efectivo en 450 millones de dólares la semana pasada mediante la dilución del capital de los accionistas comunes. Actualmente, el efectivo total de la empresa asciende a 3 mil millones de dólares, lo que representa un incremento del 17% en comparación con los 2,55 mil millones de dólares revelados el 5 de julio.

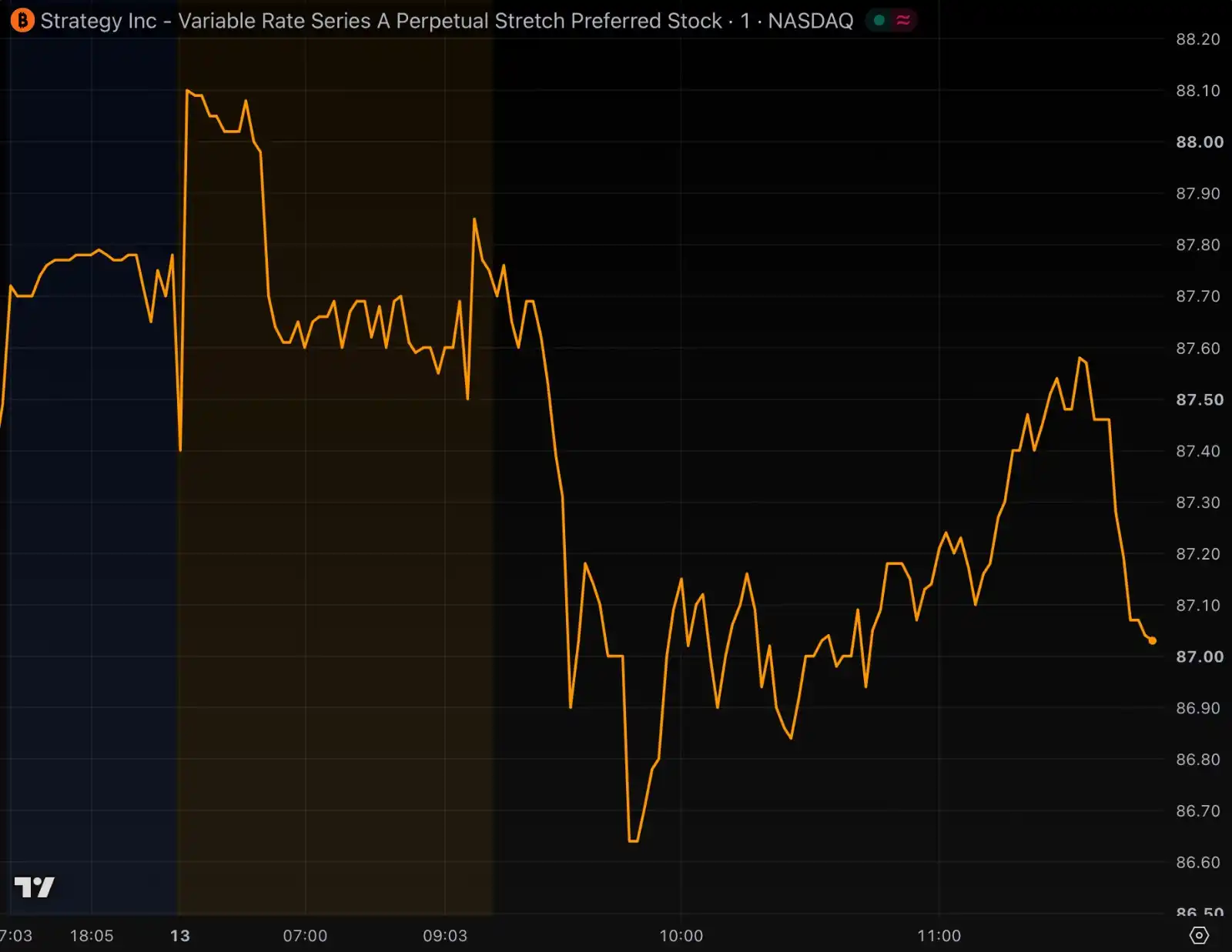

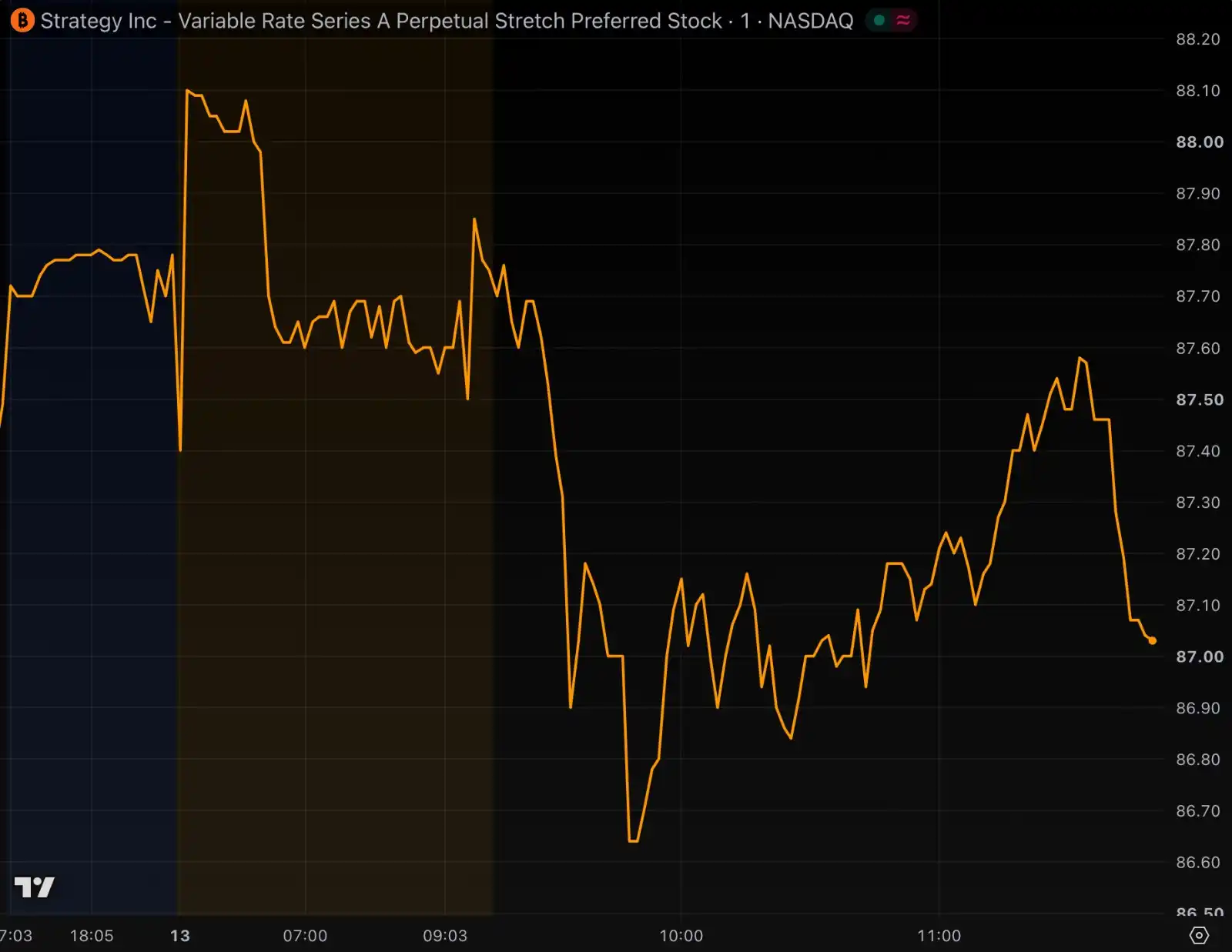

Aunque un nivel de efectivo tan abundante debería aportar tranquilidad al mercado, los inversores en acciones preferentes STRC, que reciben dividendos quincenales respaldados por ese efectivo, no lo aceptan. Al cierre de la sesión matutina del lunes, el precio de STRC cayó a 86,60 dólares, una caída del 1% respecto al precio de cierre del viernes.

La expansión de las reservas de efectivo de la empresa significa que teóricamente puede respaldar los pagos de dividendos de STRC durante un período más largo. En cualquier otro producto financiero, esto sería una noticia importante para impulsar la confianza, pero el precio de STRC no solo no sube, sino que cae. Esta empresa tiene un problema profundo que ni siquiera el efectivo puede resolver.

El mercado es completamente indiferente a las buenas noticias

Strategy diseñó originalmente STRC con la esperanza de que su precio fuera estable a largo plazo, pero en cambio, sus fuertes subidas y bajadas aparecen con frecuencia en los titulares financieros. Strategy ajusta periódicamente la tasa de dividendo, afirmando públicamente que su objetivo es estabilizar el precio en el rango del valor nominal de 99 a 100 dólares, pero este objetivo nunca se ha logrado.

Cuando el precio de las acciones cae, Strategy aumenta el dividendo para atraer compradores, intentando acercar el precio al valor nominal de 100 dólares; cuando el precio es demasiado alto, la empresa emite más acciones para contener las ganancias. Irónicamente, desde la emisión del producto, la tasa de dividendo se ha incrementado del 9% al 12% actual, pero el precio de STRC ha ido cayendo constantemente.

Incluso con un efectivo suficiente para pagar dividendos durante 20 meses y un rendimiento que supera con creces la mayoría de los bonos basura, el precio de negociación de STRC hoy aún registra un descuento del 13% sobre su valor nominal.

Gráfico del precio de STRC, desde el cierre del viernes hasta el mediodía del lunes. Fuente: TradingView

Después de que las reservas de efectivo de la empresa se expandieran un 17%, el precio actual de STRC es incluso más bajo que antes de esa expansión.

La lógica subyacente es mucho más simple que el tamaño del efectivo, la proporción de dilución de capital o el cálculo del apalancamiento. La raíz del problema es la falta de confianza del mercado. El mercado del Bitcoin no muestra una tendencia alcista, lo que no permite aumentar la valoración del enorme tesoro en Bitcoin de la empresa. La única razón por la que los inversores estarían dispuestos a pagar una prima para que STRC vuelva a su valor nominal era la creencia en el compromiso a largo plazo de la gerencia para pagar dividendos. Pero ahora el mercado tiene muchas razones para dudar de la sinceridad de la gerencia para cumplir.

La naturaleza de las acciones preferentes es un contrato: pagar dividendos a tiempo, cumplir con los términos de emisión y cumplir con todas las disposiciones del prospecto. Las decisiones de los inversores también dependen en gran medida de las orientaciones sobre resultados y los juicios prospectivos proporcionados por la gerencia. Los inversores que son bajistas en STRC no dudan de la existencia real de 3 mil millones de dólares en efectivo, ni son incapaces de calcular cuánto tiempo puede durar el pago de dividendos con esos fondos; lo que sucede es que ya no confían en la persona que hizo la promesa de pago: Michael Saylor.

Saylor cambia repetidamente sus promesas, agotando la confianza del mercado

En el pasado, el fundador de Strategy, Saylor, ha revocado en múltiples ocasiones las expectativas que él mismo había comunicado públicamente, y cada cambio ha erosionado aún más la confianza del mercado en él.

El verano pasado, la empresa prometió a los inversores que no emitiría más acciones comunes MSTR por debajo de 2,5 veces el valor contable neto ajustado (mNAV), a menos que fuera para pagar intereses o dividendos de acciones preferentes. Sin embargo, pocos días después, la empresa modificó silenciosamente la promesa, añadiendo una cláusula de excepción: la gerencia podría emitir acciones libremente si consideraba que era beneficioso. Posteriormente, la empresa vendió cientos de millones de dólares en acciones por debajo del umbral de 2,5 veces el mNAV.

Otro caso más representativo: durante años, Saylor ha declarado repetidamente en público que la empresa nunca vendería Bitcoin, como se puede verificar en varias entrevistas y declaraciones en plataformas sociales. Pero entre finales de junio y principios de julio, Strategy vendió un total de 3,588 bitcoins, y obtuvo la aprobación para vender más de 1 mil millones de dólares adicionales en el futuro. Hay muchos otros casos similares de contradicciones.

A principios de 2026, Saylor aseguró al mercado que, incluso si Bitcoin entraba en un mercado bajista, la empresa dependería de financiación mediante deuda para operar, y no vendería Bitcoin. En una entrevista con CNBC, dijo que en una fase bajista solo sería necesario refinanciar la deuda existente. Pocos meses después, la empresa no optó por una reestructuración de deuda, sino que vendió Bitcoin para obtener fondos para los dividendos.

Además, Saylor redujo drásticamente las expectativas de resultados, haciendo difícil para los inversores creer en cualquier predicción posterior suya. En diciembre del año pasado, Strategy redujo su guía de ganancias por acción para el año fiscal 2025 de 80 dólares a menos de 19 dólares, eliminando directamente el 76% de las ganancias esperadas.

Incluso con el respaldo en efectivo, STRC no es para nada un producto de ahorro garantizado

Saylor ha comparado STRC con una cuenta de ahorro de alto interés o un fondo del mercado monetario. Pero en junio, STRC cayó a un mínimo histórico de 71,25 dólares, lo que representó una pérdida de más de un tercio en el valor en libros para los tenedores, y no tiene ninguna comparación con los depósitos bancarios asegurados o los fondos del mercado monetario.

Saylor afirmó previamente que el precio de STRC se estabilizaría en 100 dólares, pero la realidad es que cayó a 71,25 dólares, causando grandes pérdidas a los inversores, lo que dificulta que el mercado vuelva a creer en sus predicciones sobre la estabilidad del producto.

STRC no es un depósito ni un fondo del mercado monetario, no tiene activos de Bitcoin segregados e independientes como garantía, ni ofrece derecho de reembolso libre. Si los inversores quieren vender sus STRC a 100 dólares, solo pueden encontrar a otros operadores dispuestos a comprar; la empresa en sí no intervendrá para recomprarlas y sostener el precio.

El comportamiento de la gerencia cambiando repetidamente de opinión tiene precedentes mucho antes de la etapa en que la empresa acumulaba Bitcoin. En el año 2000, la SEC estadounidense demandó a Saylor y a otros dos ejecutivos, acusando a la empresa de inflar ingresos y beneficios, violando los principios de contabilidad. Finalmente, Saylor pagó más de 8 millones de dólares para resolver la demanda civil.

Más de veinte años después, el mercado vuelve a estar alerta con Saylor. Esta expansión del 17% en las reservas de efectivo de la empresa tenía como objetivo original estabilizar el valor nominal de STRC en 100 dólares, pero la buena noticia resultó completamente ineficaz: en la sesión matutina del lunes, el precio de las acciones aún tenía un descuento del 13% sobre los 100 dólares, e incluso cayó ligeramente respecto al viernes. Por mucho efectivo que haya, no puede compensar la confianza del mercado erosionada durante tanto tiempo.