Autor: Círculo de Reflexión

¿Alguna vez has pensado que la industria del software podría estar experimentando una transformación más drástica que la transición de la línea de comandos a la interfaz gráfica? Recientemente escuché un análisis profundo sobre el mercado de IA de David George de a16z, y me impresionaron unos datos: las empresas de IA de más rápido crecimiento se están expandiendo a una tasa de crecimiento anual del 693%, y su gasto en ventas y marketing es mucho menor que el de las empresas de software tradicionales. Esto no es un caso aislado; todo el grupo de empresas de IA está creciendo 2,5 veces más rápido que las empresas no basadas en IA. Lo que más me parece increíble es que el ARR per FTE (ingresos recurrentes anuales por empleado) de estas empresas alcanza entre 500.000 y 1 millón de dólares, mientras que el estándar de la generación anterior de empresas de software era de 400.000 dólares.

¿Qué significa esto? Significa que estamos presenciando el nacimiento de un nuevo modelo de negocio, una era de crear más valor con menos personas y menos costes. D

avid George mencionó en su charla que esto no es un pequeño ajuste, sino un cambio de paradigma completo. Esos conceptos centrales—control de versiones, plantillas, documentación, e incluso el concepto de usuario—están siendo redefinidos debido a los flujos de trabajo impulsados por agentes de IA. Estoy convencido de que en los próximos cinco años, las empresas que no puedan adaptarse a este cambio serán eliminadas por completo.

La impactante verdad sobre el crecimiento de las empresas de IA

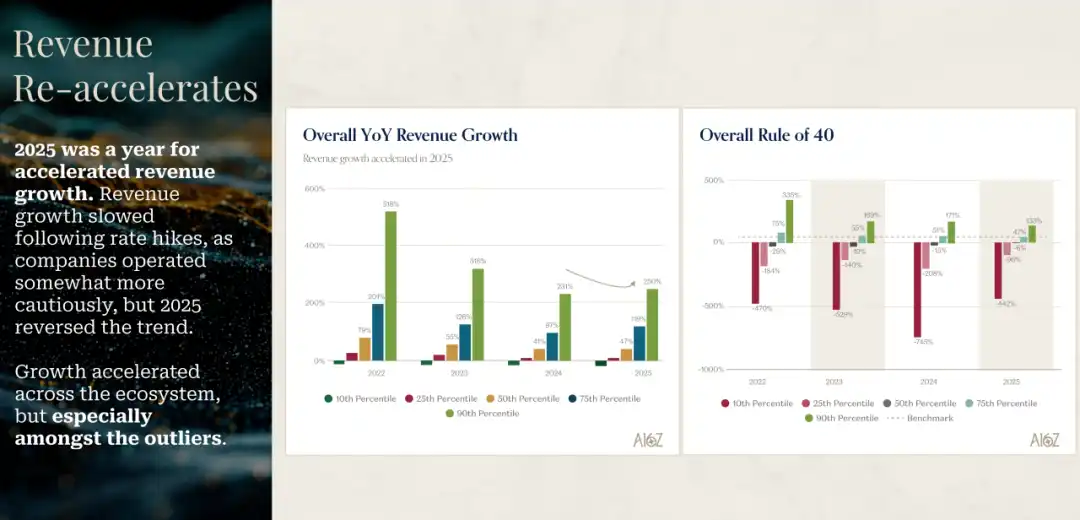

Los datos que David George mostró en su charla me hicieron repensar lo que es el crecimiento real. El año 2025 ha sido un año de crecimiento acelerado para las empresas de IA. Después de la desaceleración del crecimiento en 2022, 2023 y 2024 debido al aumento de las tasas de interés y la contracción del sector tecnológico, 2025 revirtió completamente esta tendencia. Lo más sorprendente es que, entre las empresas clasificadas en diferentes niveles, aquellas que son verdaderos valores atípicos tienen velocidades de crecimiento simplemente increíbles.

Mi primera reacción al ver estos datos fue: ¿están bien estas cifras? El grupo de empresas de IA con mejor rendimiento creció un 693% interanual. David dijo que su equipo también verificó este número tres veces antes de creerlo. Pero esto se alinea completamente con lo que ven en la realidad y los casos de sus empresas de cartera. No es un fenómeno aislado, sino un cambio sistémico que está ocurriendo en todo el campo de la IA.

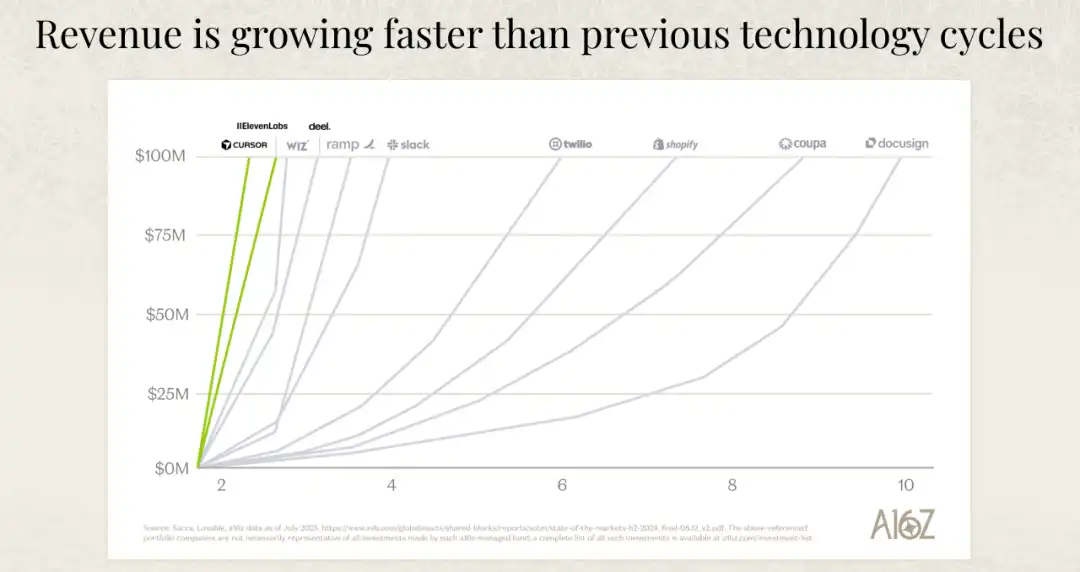

Y lo más crucial es la calidad del crecimiento. Las empresas de software tradicionales normalmente tardan mucho tiempo en alcanzar los 100 millones de dólares en ingresos anuales, mientras que las empresas de IA de más rápido crecimiento llegan a este hito mucho más rápido. David enfatizó un punto muy importante: esto no se debe a que gasten más dinero en ventas y marketing, todo lo contrario, las empresas de IA de más rápido crecimiento en realidad gastan menos en ventas y marketing que las empresas SaaS (Software como Servicio) tradicionales. Crecen más rápido y gastan menos. ¿Cuál es la razón detrás de esto? Es porque la demanda de los clientes finales es extremadamente fuerte y el producto en sí es tremendamente atractivo.

Creo que esto revela un cambio profundo en la lógica comercial. En la era del software anterior, el crecimiento a menudo dependía de fuertes equipos de ventas y enormes presupuestos de marketing. Necesitabas educar al mercado, persuadir a los clientes, superar barreras de adopción. Pero en la era de la IA, un producto verdaderamente excelente puede hablar por sí mismo. Cuando un producto puede crear valor inmediato para el usuario, puede hacer que el usuario sienta una mejora en la eficiencia la primera vez que lo usa, la demanda de mercado se genera automáticamente. Este modelo de crecimiento impulsado por el producto es mucho más saludable y sostenible que el modelo tradicional impulsado por las ventas.

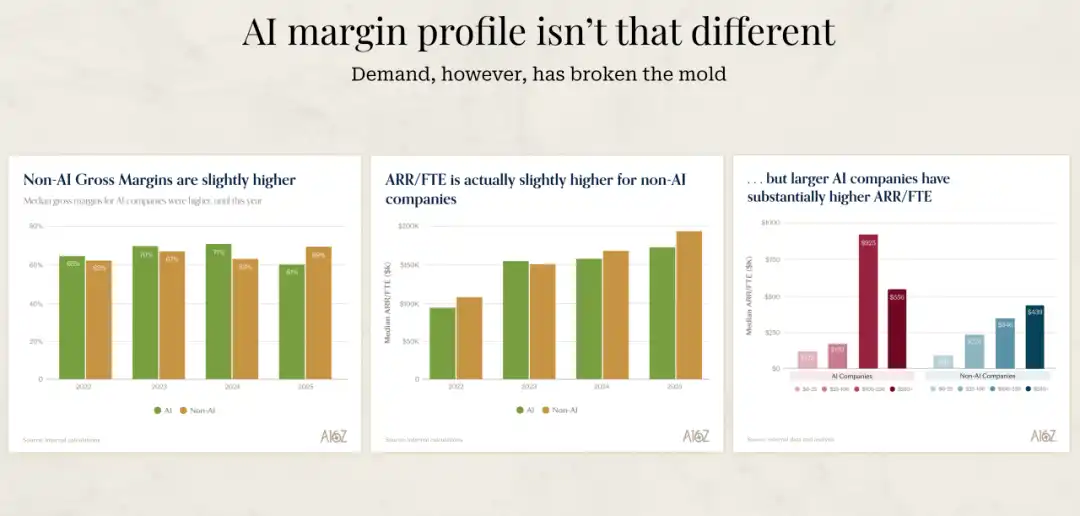

Otro dato que mostró David también es interesante. El margen bruto de las empresas de IA es en realidad un poco más bajo que el de las empresas de software tradicionales. La opinión de su equipo es única: para una empresa de IA, un margen bruto bajo es en cierto modo una medalla de honor. Porque si el margen bruto bajo es causado por altos costes de inferencia (inference costs), eso indica dos cosas: primera, la gente realmente está usando las funciones de IA; segunda, con el tiempo, estos costes de inferencia disminuirán. Así que, en cierto modo, si ven que el margen bruto de una empresa de IA es particularmente alto, se sospecharía un poco, porque podría significar que las funciones de IA no son lo que los clientes realmente compran o usan.

Por qué las empresas de IA pueden ser más eficientes

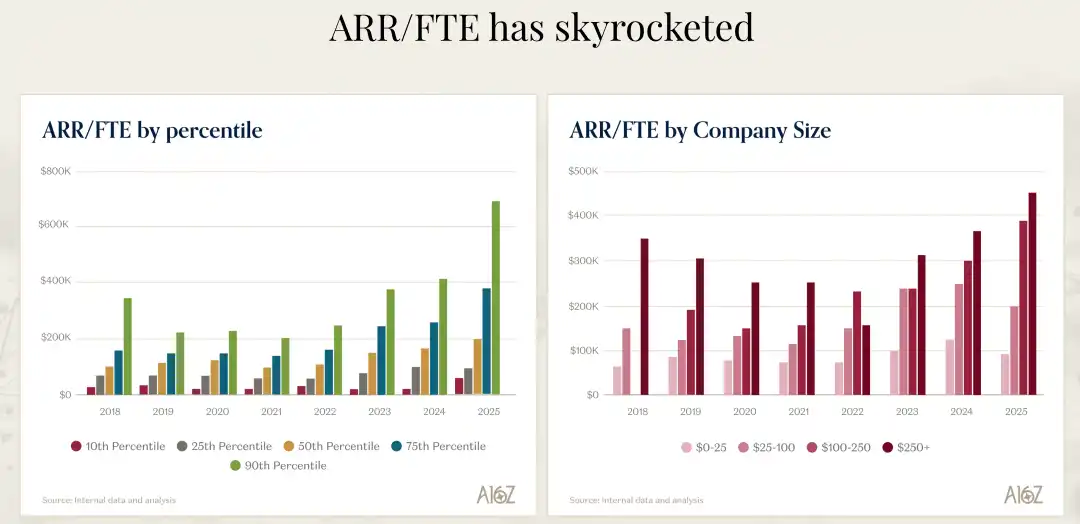

Siempre me he preguntado: ¿por qué, siendo también empresas de software, las empresas de IA pueden crear más ingresos con menos personas? David se centró en discutir la métrica ARR per FTE en su charla, es decir, los ingresos recurrentes anuales creados por cada empleado a tiempo completo. Esta métrica es en realidad un indicador integral que mide la eficiencia operativa general de la empresa, que incluye no solo la eficiencia de ventas y marketing, sino también los costes de gestión y de I+D.

El ARR per FTE de las mejores empresas de IA alcanza entre 500.000 y 1 millón de dólares, mientras que el estándar de la generación anterior de empresas de software era de unos 400.000 dólares. Esto puede parecer solo una diferencia numérica, pero refleja un modelo de negocio y una forma de operar completamente diferentes. David cree que la principal razón de esta diferencia es que la demanda del mercado por estos productos es muy fuerte, por lo que necesitan menos recursos para llevar el producto al mercado.

Pero creo que esta es solo la razón superficial. La razón más profunda es que las empresas de IA se vieron obligadas desde el principio a pensar de manera diferente sobre cómo operar. No tuvieron opción, tuvieron que usar la IA para rediseñar sus procesos internos, su forma de desarrollar productos, sus sistemas de soporte al cliente. Esta innovación forzada les hizo encontrar un modelo de negocio más eficiente.

David compartió un ejemplo particularmente vívido. Dijo que recientemente estaba charlando con el fundador de una empresa, a este fundador no le satisfacía el progreso de uno de sus productos, así que directamente asignó a dos ingenieros muy versados en IA, les pidió que reconstruyeran este producto desde cero usando Claude Code, Cursor y otras herramientas de programación最新 (más recientes), y les dio un presupuesto ilimitado para herramientas de programación. ¿Y el resultado? Este fundador dijo que cree que el progreso es de 10 a 20 veces más rápido que antes. Y la factura de estas herramientas era tan alta que empezó a replantearse cómo debería ser toda la organización.

Lo que me impresionó de este ejemplo es que no es una mejora incremental, sino un salto de orden de magnitud. ¿Qué significa una mejora de velocidad de 10 a 20 veces? Significa que un proyecto que originalmente tardaba un año en completarse, podría terminar en uno o dos meses. Esta diferencia de velocidad tendrá un impacto decisivo en la competencia. La conclusión de este fundador fue: Necesito que todo el equipo de producto e ingeniería trabaje de esta manera, y creo que esto sucederá en los próximos 12 meses. Pero esto también significa que la estructura organizativa del equipo cambiará fundamentalmente. ¿Dónde están los límites entre producto, ingeniería y diseño? Todas estas preguntas necesitan ser redefinidas.

Creo que diciembre de 2024 fue un punto de inflexión en el campo de la programación. David tiene la misma sensación. Dijo que sintió que en ese momento, las herramientas de programación dieron un salto cualitativo. En los próximos 12 meses, este cambio o bien echará raíces reales en las empresas, o bien aquellas que no lo adopten serán mucho más lentas que sus pares. Esto no es alarmismo, es la realidad.

Adaptarse a la IA o ser eliminado

David mencionó en su charla un punto de vista muy severo: para las empresas fundadas antes de la era de la IA, es adaptarse a la era de la IA o morir. Esto suena extremo, pero estoy completamente de acuerdo. Y esta adaptación necesita ocurrir en dos niveles simultáneamente: front-end y back-end.

En el front-end, las empresas necesitan pensar en cómo integrar la IA de forma nativa en el producto, no solo añadir un chatbot a los flujos de trabajo existentes. Esto requiere reimaginar lo que el producto puede hacer una vez que tiene IA, y disruptirse a sí mismas radicalmente, hacer cambios. David compartió varios ejemplos interesantes. Hay una empresa de software de la era pre-IA, cuyo CEO se ha convertido completamente a la idea de la IA, dijo: Vamos a convertirnos en un producto de IA. Vamos a hacer que el producto pueda decir, tus empleados ahora se convierten en tus agentes de IA. ¿Cuántos agentes tienes? Estos son los temas de los que habla ahora.

Hay un ejemplo aún más extremo. Un CEO dijo: Para cada tarea que necesitamos completar ahora, me hago una pregunta: ¿Puedo hacer esto con electricidad, o tengo que hacerlo con sangre? Este es un cambio de mentalidad extremo. Con electricidad se refiere a usar IA y automatización, con sangre se refiere a usar mano de obra humana. Este cambio en la forma de pensar es muy profundo, te obliga a reexaminar cada proceso, cada tarea de la empresa.

En el back-end, las empresas necesitan adoptar completamente los últimos modelos y herramientas de programación. Todos los desarrolladores deberían usar las últimas herramientas de asistencia a la programación, cada departamento funcional debería usar las últimas herramientas. Hasta ahora, la tasa de adopción en el campo de la programación es la más alta, y también es donde se ve el mayor salto. Pero este cambio se está extendiendo a otros departamentos funcionales.

David mencionó que, para esas empresas pre-IA, la buena noticia es que la evolución del modelo de negocio todavía está en una etapa temprana. La situación más disruptiva es cuando ocurre una transformación tanto en la tecnología y el producto como en el modelo de negocio. Ahora la tecnología y el producto están cambiando drásticamente, pero la transformación del modelo de negocio aún no se ha desplegado por completo.

Él ve el modelo de negocio como un espectro. En el extremo izquierdo está el modelo de licencias (licenses), el modelo de licencias y mantenimiento de la era pre-SaaS. Luego está SaaS y el modelo de suscripción, generalmente basado en cargos por puesto (seat-based), esta fue una gran innovación, muy disruptiva. Puedes ver lo que le pasó a Adobe cuando pasó por esta transición. Luego está el modelo basado en consumo (consumption-based), es decir, basado en el uso, esta es la forma en que se cobran los servicios en la nube, muchos negocios basados en volumen de tareas han pasado de basarse en puestos a basarse en el consumo.

La siguiente etapa será el modelo basado en resultados (outcome-based). Cuando completas una tarea, idealmente cuando completas una tarea con éxito, cobras en función de la finalización exitosa de la tarea. Actualmente, el único campo donde esto realmente se puede implementar podría ser el soporte al cliente y el éxito del cliente, porque puedes medir objetivamente la resolución de problemas. Pero a medida que mejoren las capacidades de los modelos, si otras funciones además del soporte al cliente también pueden medir este tipo de resultados, eso tendrá un poder disruptivo masivo para las empresas existentes.

Creo que esta trayectoria de evolución es muy perspicaz. De licencias a suscripción, de suscripción a consumo, de consumo a resultados, cada transición es una disrupción del modelo de negocio de la generación anterior. Y ahora estamos en la víspera de la transición del consumo a los resultados. Una vez que los agentes de IA puedan completar tareas de forma fiable y puedan ser evaluados objetivamente, el modelo de precios basado en resultados se convertirá en la corriente principal. Para entonces, las empresas que todavía cobren por puestos se encontrarán completamente fuera de competencia.

El dilema de la adopción de IA en las grandes empresas

Sobre la adopción de IA por parte de las empresas Fortune 500, las observaciones de David son muy interesantes. Dijo que hay una gran brecha entre lo que escucha de los CEOs de estas grandes empresas y lo que realmente está sucediendo. Los CEOs dicen: Debemos adaptarnos, estamos ansiosos por saber qué herramientas de IA necesitamos, estamos listos para cambiar, nuestro negocio lanzará estas herramientas en todas partes, vamos a convertirnos en una empresa de IA.

Pero la realidad es completamente diferente. La mayor desconexión entre esta mentalidad y el cambio real del negocio es que la gestión del cambio es demasiado difícil. Incluso solo lograr que la gente use asistentes de IA para ayudarles a hacer mejor su trabajo ya es bastante difícil. En cuanto a la gestión real del negocio, cambiar los procesos de negocio, la gestión del cambio, todo esto es extremadamente difícil.

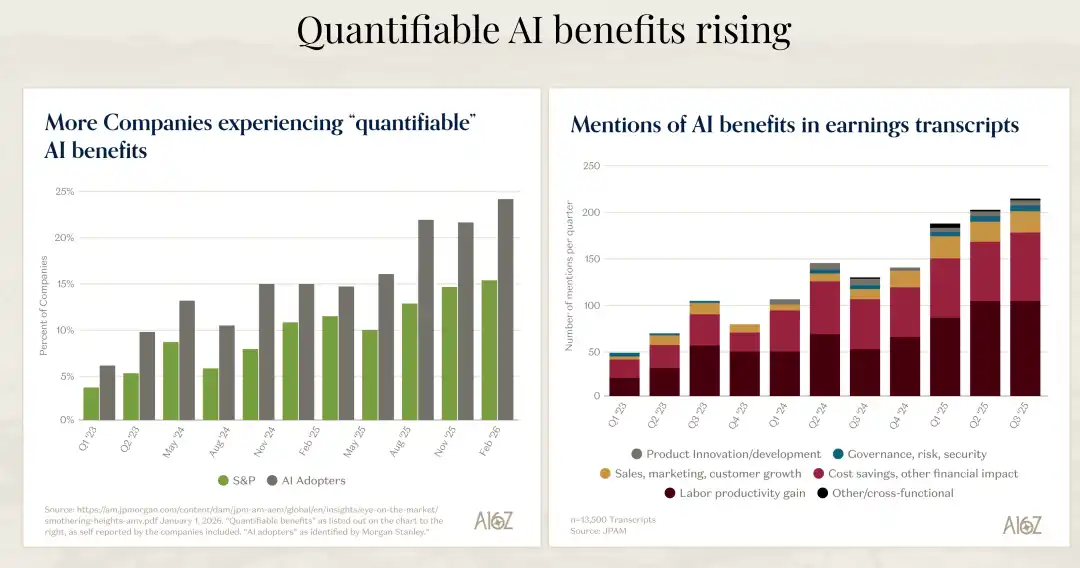

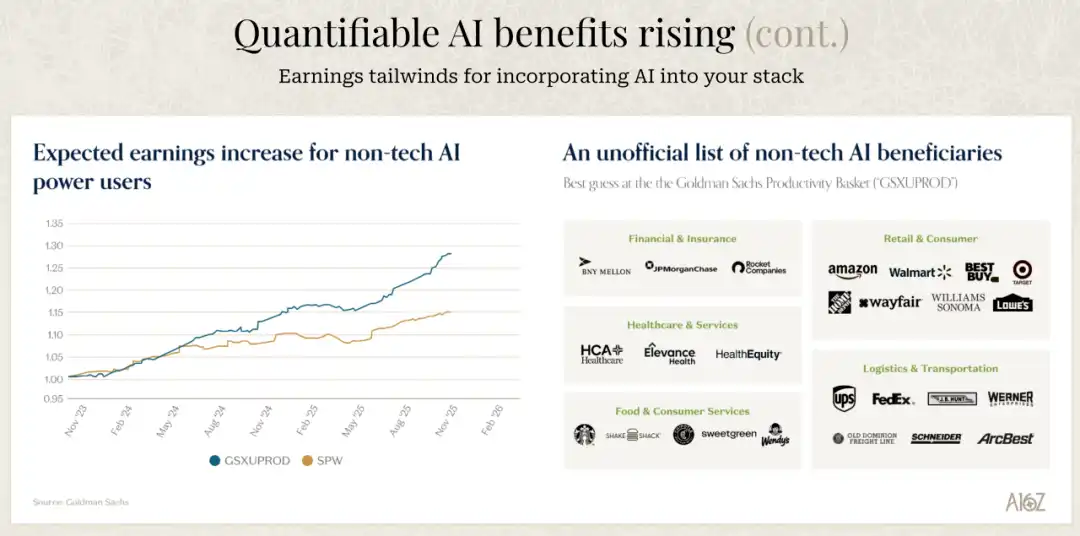

David dijo que no le sorprende que haya rumores en el mercado de que las cosas van más lentas de lo esperado. Pero para aquellas empresas más destacadas que realmente adoptan la IA por completo y saben qué hacer, ya ha tenido un enorme impacto comercial. Puso varios ejemplos concretos: Chime dice que redujeron un 60% los costes de soporte; Rocket Mortgage dice que ahorraron 1,1 millones de horas en suscribir (underwriting), un aumento de 6 veces interanual, equivalente a un ahorro de 40 millones de dólares anuales en costes operativos.

Creo que esto revela un problema clave: la brecha entre la voluntad y la capacidad. Los CEOs de las grandes empresas tienen la voluntad de adoptar la IA, pero si tienen la capacidad de implementarla es otra cuestión. La dificultad de la gestión del cambio a menudo se subestima. Esto no es solo comprar algunas herramientas o contratar algunos ingenieros de IA, sino que requiere cambiar fundamentalmente los procesos, la cultura, la estructura organizativa de la empresa.

Y muchas grandes empresas necesitan ajustar primero su negocio, prepararlo para la IA. Usar un chatbot es una cosa, cuánta mejora de productividad se puede obtener probablemente no sea mucha. Pero si tienes que remodelar completamente tus sistemas, información y back-end para adaptarte a la IA, mucho trabajo puede ser potencial, se está acumulando, y aún no se ven los resultados relacionados.

David predice que los próximos 12 meses serán muy interesantes. Cree que veremos más casos, pero habrá empresas que lo logren y empresas que no. Aquellas que lo logren obtendrán una enorme ventaja de productividad, y aquellas que no lo logren estarán en una enorme desventaja. Creo que esta divergencia llegará más rápido y será más drástica de lo que la gente piensa.

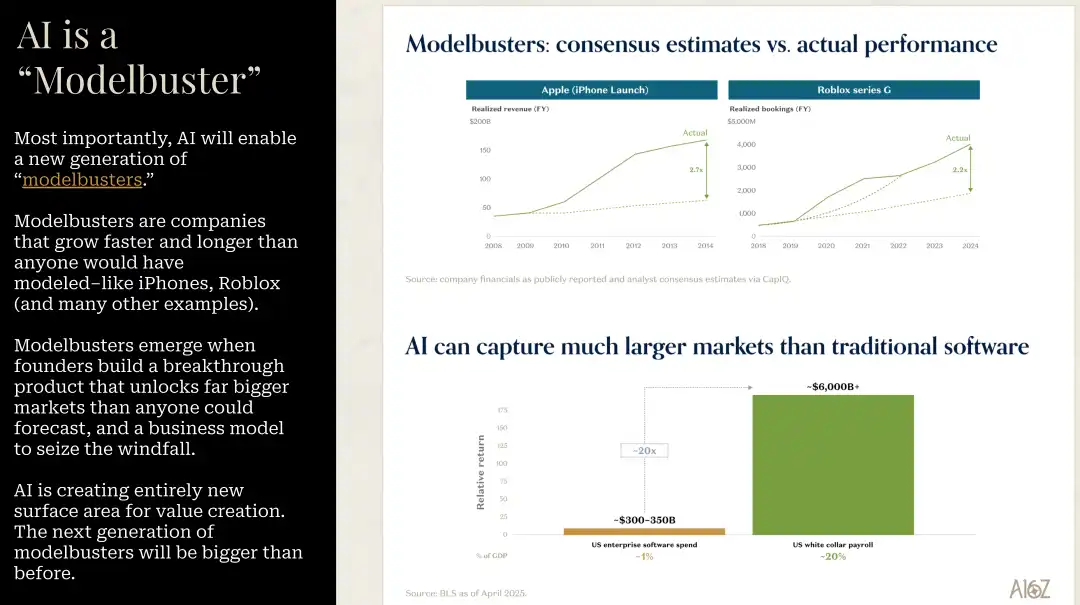

Model Busters y el futuro del mercado

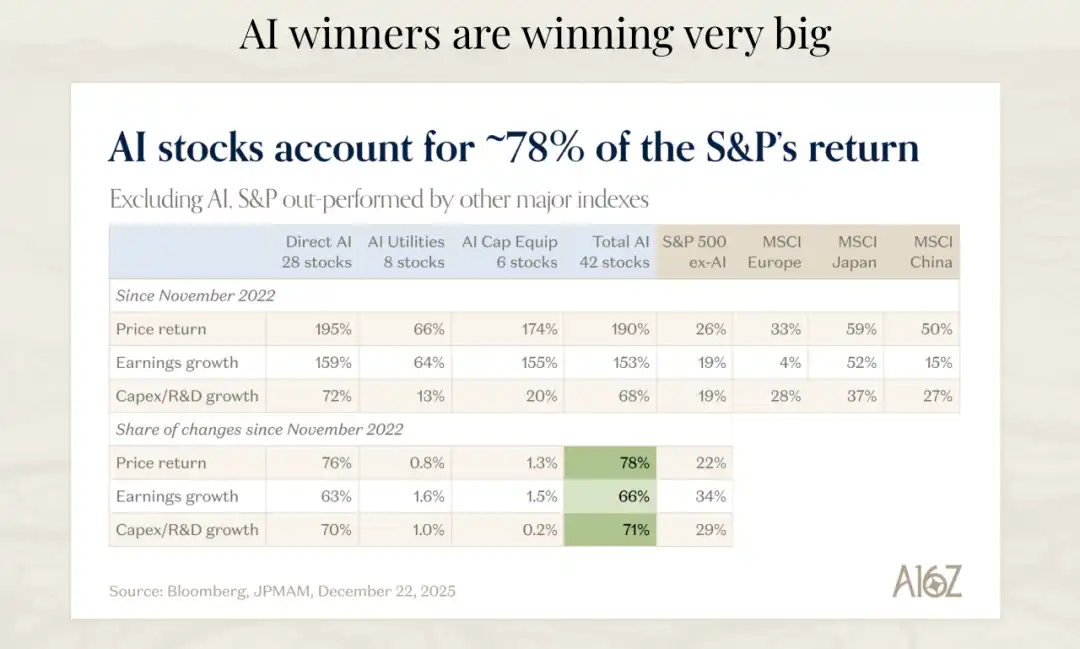

David mencionó en su charla un concepto que me pareció especialmente perspicaz: Model Busters (Rompedores de Modelos). Se refiere a aquellas empresas cuya velocidad de crecimiento y duración superan con creces lo que cualquiera podría predecir en cualquier escenario. El iPhone es un caso clásico de este concepto. Si miras el consenso de predicciones antes del lanzamiento del iPhone, y el rendimiento real 4-5 años después, el consenso de predicciones se desvió por un factor de 3. Y esta es la empresa más observada del mundo.

David cree que la IA será el Model Buster más grande que haya visto en su carrera. El rendimiento de muchas empresas en el campo de la IA superará ampliamente cualquier expectativa en cualquier hoja de cálculo. Estoy muy de acuerdo con este punto de vista. Cuando una plataforma tecnológica trae no una mejora incremental, sino un salto de orden de magnitud, los modelos de predicción tradicionales fallan.

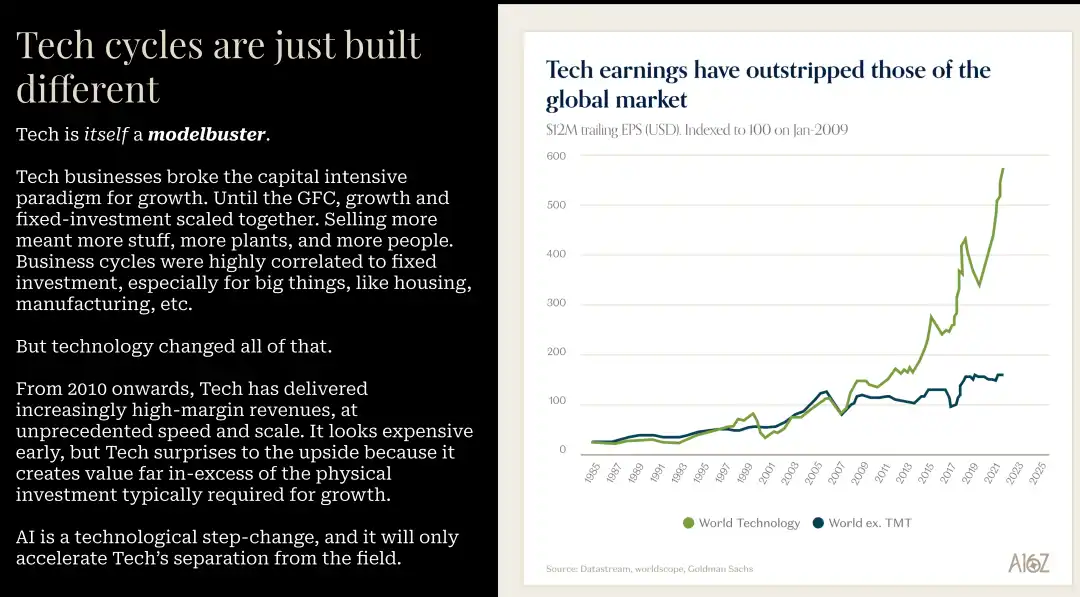

Mencionó que la tecnología en sí misma es un Model Buster. Pero desde 2010, la tecnología ha proporcionado ingresos de alto margen a una escala y velocidad sin precedentes. Así que al principio siempre parece cara, pero repetidamente supera las expectativas, creando un valor que supera con creces el capital requerido. No tiene razones para pensar que esta vez será diferente.

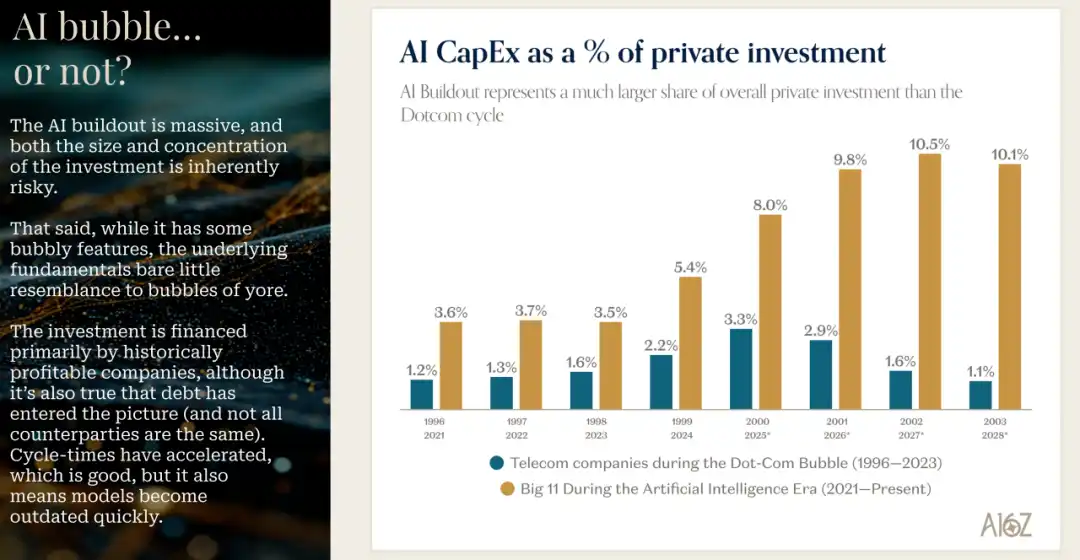

En cuanto al gasto de capital (capex), los datos que mostró David también son interesantes. En comparación con la época de la burbuja de las puntocom, el gasto de capital actual está realmente respaldado por el flujo de caja, y el porcentaje de gasto de capital sobre los ingresos es mucho menor. Quienes soportan la mayor carga de gasto de capital son los proveedores de servicios en la nube a hiperescala (hyperscalers), y estas empresas son las mejores empresas comerciales de la historia.

David mencionó específicamente que, como empresas de cartera, dan la bienvenida a este gasto de capital. Dijo: Construir tanta capacidad como sea posible, proporcionar la mayor oferta posible para entrenamiento e inferencia, es algo muy bueno. Y quienes soportan la mayor parte de la carga son las mejores empresas comerciales de la historia.

Un fenómeno que han empezado a observar es que la deuda está entrando en esta ecuación. No puedes financiar todo el gasto de capital futuro previsto solo con flujo de caja, el mercado está empezando a ver algo de deuda. Pero en general, se sienten cómodos con aquellas empresas que se financian con flujo de caja, continúan generando flujo de caja y utilizan deuda, siempre que la contraparte sean empresas como Meta, Microsoft, AWS, Nvidia.

David mencionó un caso digno de mención: Oracle. Oracle siempre ha sido rentable, siempre ha recomprado acciones, pero la escala de gasto de capital que han prometido es muy grande, esta es una gran apuesta. Tendrán un flujo de caja negativo durante muchos años. El mercado ya ha empezado a notar esto, el coste de los credit default swaps (CDS) de Oracle se ha disparado a aproximadamente un 2% en los últimos tres meses. Esta es una señal a tener en cuenta.

Creo que esta fase de construcción intensiva en capital es necesaria, pero no está exenta de riesgos. La clave es asegurar que estas inversiones finalmente generen el retorno correspondiente. Por ahora, la demanda supera con creces la oferta. Todos los proveedores de servicios en la nube a hiperescala informan de que la demanda supera con creces la oferta. Gavin Baker, a quien entrevistó David, tiene una buena analogía: en la era de Internet se tendieron muchísima fibra óptica, y luego esa fibra estuvo inactiva, sin usar, eso se llama fibra oscura (dark fiber). Pero en la era de la IA, no existe tal cosa como GPU oscura. Si instalas una GPU en un centro de datos, se utilizará inmediatamente a plena capacidad.

La asombrosa velocidad del crecimiento de los ingresos

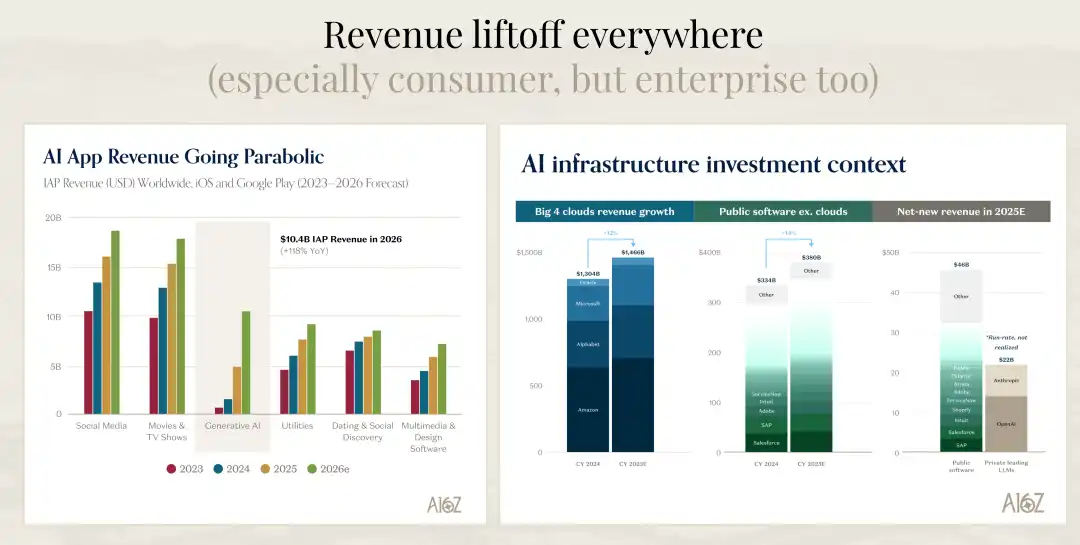

Un conjunto de datos que mostró David es particularmente impactante. Comparó los servicios en la nube, las empresas de software cotizadas, y los nuevos ingresos netos de 2025. Las empresas de software cotizadas añadieron un total de 46.000 millones de dólares en ingresos en 2025. Si solo miras a OpenAI y Anthropic, estas dos empresas, calculadas en base a ingresos operativos, los nuevos ingresos que añadieron son casi la mitad de esa cifra.

Y David cree que, haciendo la misma comparación para 2026, los nuevos ingresos de las empresas de IA (empresas de modelos) podrían alcanzar el 75% al 80% de toda la industria de software cotizada (incluyendo SAP y empresas de software establecidas, no solo SaaS). Esta velocidad es simplemente increíble. Esto significa que en solo unos años, el nuevo valor creado por las empresas de IA superará al de toda la industria de software tradicional.

Goldman Sachs estima que la construcción de IA generará 9 billones (trillions US) de dólares en ingresos. Si asumimos un margen de beneficio del 20% y un ratio P/E (precio/beneficio) de 22, esto se traduciría en 35 billones de dólares de nueva capitalización bursátil. Ya se ha descontado por adelantado una capitalización bursátil de unos 24 billones de dólares. Aunque podemos discutir si esto se debe entirely a la IA o al rendimiento de las grandes tecnológicas, todavía queda mucha capitalización por ganar, si estas suposiciones son correctas, todavía hay mucho espacio alcista.

David también hizo una aritmética simple. Según las estimaciones actuales, para 2030, el gasto de capital acumulado de los proveedores de servicios en la nube a hiperescala será un poco menos de 5 billones de dólares. Para lograr una tasa de retorno mínima del 10% sobre esta inversión de 4,8 billones o cerca de 5 billones, para 2030, los ingresos anuales por IA necesitarían alcanzar aproximadamente 1 billón de dólares. Poniendo este número en contexto, 1 billón de dólares es aproximadamente el 1% del PIB global, solo para generar un retorno del 10%.

¿Es esto achievable? También podría quedarse un poco corto. Pero David cree que mirar solo 2030 es limitante. El retorno de estas inversiones podría materializarse en un período de tiempo más largo, digamos entre 2030 y 2040. Y si ahora estamos en una escala de ingresos de IA de unos 50.000 millones de dólares (esta es su estimación aproximada), y esto se generó mainly en el último año y medio más o menos, entonces el camino de 50.000 millones a 1 billón no es inimaginable.

Mi reflexión sobre el futuro

Después de escuchar la charla de David, mi mayor sensación es: estamos al comienzo de un punto de inflexión histórico, no en la mitad o al final. Este es un ciclo de producto que podría durar de 10 a 15 años, y acabamos de empezar. Esto me emociona y me preocupa a la vez.

Lo emocionante es que las oportunidades que trae esta transformación son enormes. Para aquellas empresas que puedan adaptarse rápidamente, adoptar la IA por completo, no solo obtendrán una ventaja competitiva, sino que es probable que se conviertan en las empresas que definan la próxima era. Veremos nacer nuevos unicornios, veremos aparecer nuevos modelos de negocio, veremos formas completamente diferentes de organizar las empresas.

Lo que me preocupa es que la velocidad de este cambio puede ser mucho más rápida de lo que la mayoría espera. El dato que mencionó David es particularmente ilustrativo: el tiempo promedio que una empresa permanece en el índice S&P 500 ha disminuido un 40% en los últimos 50 años. Esto significa que la velocidad a la que se disrupten las empresas se está acelerando. En la era de la IA, esta velocidad podría acelerarse aún más.

Creo que a continuación se producirá una clara divergencia. Algunas empresas entenderán realmente el potencial de la IA, repensarán fundamentalmente su producto, sus procesos, su estructura organizativa. Estas empresas obtendrán mejoras de eficiencia y ventajas competitivas de orden de magnitud. Y otras empresas, incluso si tienen la voluntad de cambiar, avanzarán lentamente debido a las dificultades de la gestión del cambio, la inercia organizativa, la deuda técnica, etc. Esta divergencia se hará cada vez más evidente en los próximos años.

Para los emprendedores, ahora puede ser la mejor era. La demanda del mercado es extremadamente fuerte, la capacidad tecnológica avanza rápidamente, el mercado de capitales todavía está dispuesto a apoyar empresas con verdadero potencial. Y en comparación con la generación anterior de empresas de software, ahora se puede alcanzar la misma escala con menos recursos y mayor velocidad. Esto reduce la barrera de entrada, pero también aumenta los requisitos de calidad del producto y ajuste al mercado.

Para los inversores, la clave es identificar a los verdaderos Model Busters. La velocidad de crecimiento y la duración de estas empresas superarán con creces cualquier predicción de modelo tradicional. Pero esto también requiere que los inversores tengan suficiente visión y paciencia, estén dispuestos a creer en curvas de crecimiento que parezcan irrazonables.

Para los profesionales, ya seas ingeniero, gerente de producto, diseñador u otro rol, necesitas aprender y adaptarte rápidamente a nuevas herramientas y formas de trabajar. El ejemplo que mencionó David—dos ingenieros usando las últimas herramientas de programación pueden ser de 10 a 20 veces más rápidos que antes—no es un caso aislado, es una tendencia. Aquellos que puedan dominar estas nuevas herramientas, nuevos métodos, obtendrán una enorme ventaja profesional.

Finalmente, quiero decir que esta transformación no es solo a nivel técnico, sino también un cambio de mentalidad. De "cómo deberíamos hacerlo" a "qué resultados queremos lograr", de "añadir más personal" a "cómo resolver este problema con IA", de "seguir el proceso establecido" a "reimaginar las posibilidades". Esa pregunta de "con electricidad o con sangre", aunque suena extrema, captura la esencia de este cambio.

Estamos presenciando el proceso de reescritura del mundo del software. Esta no es una actualización incremental, sino una reestructuración completa. Y aquellas personas y empresas que puedan entender esto, adoptar esto, definirán la próxima era.