Nota editorial: Las RWA están pasando de ser un concepto a un mercado real. Según las estadísticas de a16z crypto, excluyendo las stablecoins, el mercado de activos tokenizados ha superado los 300.000 millones de dólares, alcanzando actualmente unos 340.000 millones. Comparado con un tamaño inferior a los 30.000 millones de dólares a mediados de 2024, este mercado ha crecido 10 veces en menos de dos años.

Este crecimiento ha sido impulsado principalmente por la deuda del Tesoro de EE.UU. y el oro. Estos activos tienen precios claros, una demanda definida y son más fáciles de llevar a la cadena de bloques (on-chain). Para los inversores, los bonos del tesoro tokenizados permiten obtener rendimiento de las stablecoins inactivas; para las instituciones, significan una liquidación más eficiente, la circulación de garantías y el acceso a los mercados financieros digitales.

Pero lo verdaderamente destacable de este artículo no es solo que el mercado de RWA se haya hecho más grande, sino que aún le queda un largo camino para convertirse en un "financiamiento on-chain" real. Hoy en día, muchos activos tokenizados son esencialmente solo certificados digitales de activos off-chain, utilizados principalmente para mantener y transferir, y aún no se han convertido en módulos financieros que puedan combinarse, invocarse y reutilizarse libremente dentro del ecosistema DeFi.

Esto significa que la próxima fase de las RWA no consiste solo en tokenizar más activos, sino en hacer que estos activos se integren verdaderamente en el sistema financiero on-chain. Si finalmente se quedarán en una versión digitalizada de las finanzas tradicionales o se convertirán en parte de una nueva generación de infraestructura financiera es la cuestión más crucial para lo que viene a continuación.

A continuación, el texto original:

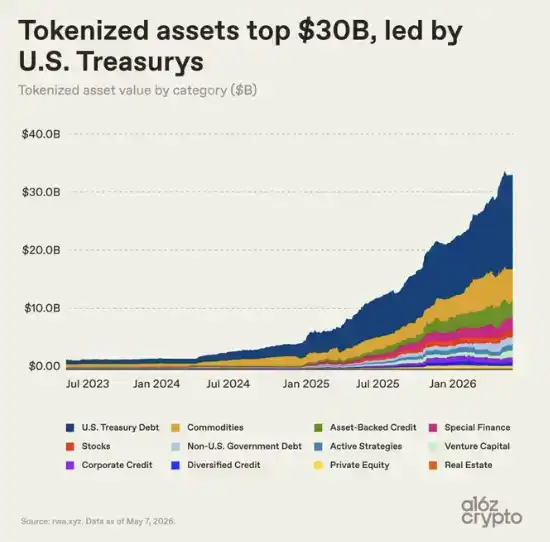

El mercado de activos tokenizados —lo que algunos llaman "activos del mundo real" (RWA)— superó los 300.000 millones de dólares el mes pasado. Desde entonces, el tamaño de este mercado se ha mantenido por encima de ese nivel, acercándose actualmente a los 340.000 millones. (Esto excluye las stablecoins). Este mercado equivale aproximadamente al tamaño de un banco regional o del fondo de dotación de una universidad de élite; ya es lo suficientemente grande como para tener impacto, pero sigue siendo muy pequeño en relación con todo el sistema financiero global.

A mediados de 2024, el mercado de activos tokenizados era de menos de 30.000 millones de dólares. Posteriormente, el crecimiento comenzó a acelerarse: la "GENIUS Act" trajo un marco regulatorio más claro para las stablecoins en EE.UU.; la infraestructura on-chain de nivel institucional maduró gradualmente; y un grupo de instituciones financieras pasó casi al mismo tiempo de proyectos piloto de blockchain a sistemas de producción. (Aunque las stablecoins no se incluyen en estas estadísticas, impulsaron el crecimiento general del mercado al facilitar los pagos y la liquidación on-chain).

Bajo estos cambios, el mercado de activos tokenizados creció 10 veces en menos de dos años.

La tokenización despega

La deuda del Tesoro de EE.UU. impulsó la mayor parte del crecimiento reciente del mercado.

Su atractivo es directo: los inversores pueden mantener un activo familiar que genera rendimiento de una forma más rápida, flexible y digitalmente nativa; mientras que las instituciones pueden beneficiarse de una liquidación más eficiente, la circulación de garantías y la integración con mercados digitales.

Para los inversores en criptomonedas, los bonos del tesoro tokenizados también ofrecen una forma de obtener rendimiento de las stablecoins inactivas, accediendo al mismo tiempo a los rendimientos del mercado monetario tradicional. BlackRock, Franklin Templeton y un número creciente de gestoras de activos han respondido rápidamente a esta demanda, construyendo un mercado multimillonario en torno a esta lógica.

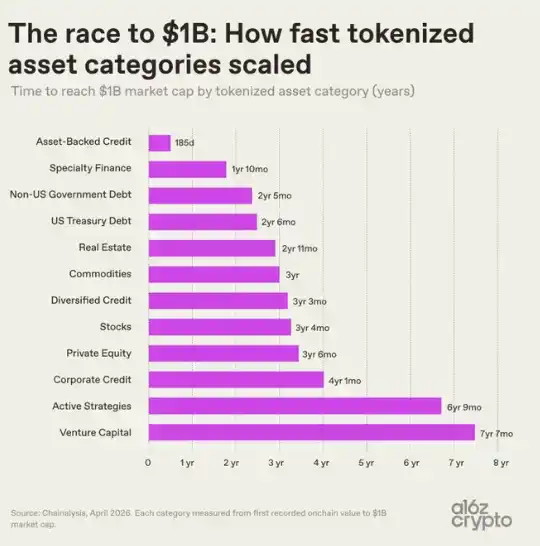

Las tasas de expansión de las diferentes categorías de activos tokenizados varían enormemente. Esto refleja tanto la complejidad de llevar diferentes clases de activos a la cadena como la velocidad a la que los productos iniciales encuentran demanda de mercado.

El crédito respaldado por activos —incluyendo líneas de crédito con garantía hipotecaria (HELOCs) tokenizadas y tokens de préstamos respaldados— alcanzó un valor de mercado de 10.000 millones de dólares en solo 185 días después de que se registrara actividad on-chain por primera vez, siendo la categoría de activos tokenizados más rápida, y por un amplio margen.

Los productos financieros especializados —como los contratos de reaseguro tokenizados y las notas de minería de Bitcoin— fueron la segunda categoría más rápida, superando el mismo umbral en menos de dos años.

En el otro extremo, los activos de capital riesgo tardaron más de siete años en alcanzar los 10.000 millones, y las estrategias de gestión activa un tiempo similar. Esto refleja la mayor complejidad estructural, ciclos más largos, y mayores complejidades operativas y regulatorias de este tipo de activos.

La deuda soberana y las materias primas se expandieron relativamente rápido, alcanzando los 10.000 millones en aproximadamente 2 a 3 años, y posteriormente se convirtieron gradualmente en las categorías dominantes. A principios de 2024, estos dos tipos de activos constituían casi todo el mercado de activos tokenizados.

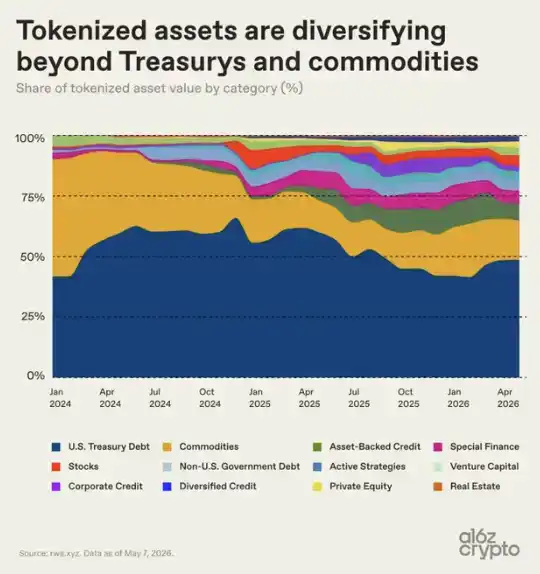

Aunque desde 2024, otras categorías como el crédito respaldado por activos, productos financieros especializados, acciones y estrategias de gestión activa también han ampliado constantemente su participación en el mercado, este sigue altamente concentrado. Hoy en día, los bonos del Tesoro de EE.UU. y las materias primas tokenizadas representan conjuntamente alrededor de dos tercios del mercado.

Desglosando aún más el mercado de activos tokenizados

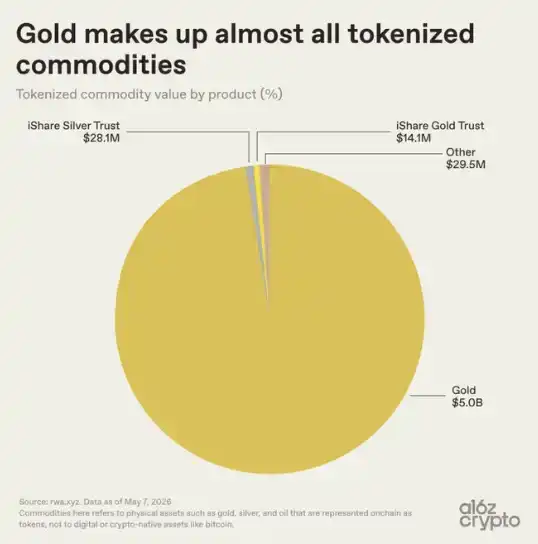

La concentración dentro de la categoría de materias primas es incluso mayor: el oro ocupa casi todo el mercado, con aproximadamente 50.000 millones de dólares de un total de 51.000 millones. En comparación, los productos relacionados con la plata y otros productos son casi insignificantes, con un tamaño total de solo 57,6 millones de dólares, lo que representa el 0,01%.

El oro es naturalmente adecuado para la tokenización: tiene atributos estandarizados globalmente, es fácil de almacenar, no se deteriora y ya se ha negociado ampliamente en forma de certificados en papel. Los inversores en criptomonedas también han sentido durante mucho tiempo afinidad por el oro; mucho antes de que aparecieran los productos de oro tokenizado, Bitcoin ya era llamado "oro digital". Productos como XAUT de Tether y PAXG de Paxos migraron un modo de propiedad familiar a la infraestructura de blockchain: un certificado que representa la propiedad del oro en una bóveda se convierte ahora en un token que puede mantenerse on-chain a través de una cartera.

Las participaciones de mercado del petróleo tokenizado, productos agrícolas y categorías emergentes como energía o potencia de cálculo siguen siendo extremadamente bajas, estando en general en una etapa muy temprana. Por ahora, el mercado de materias primas tokenizadas es casi completamente un mercado de oro tokenizado.

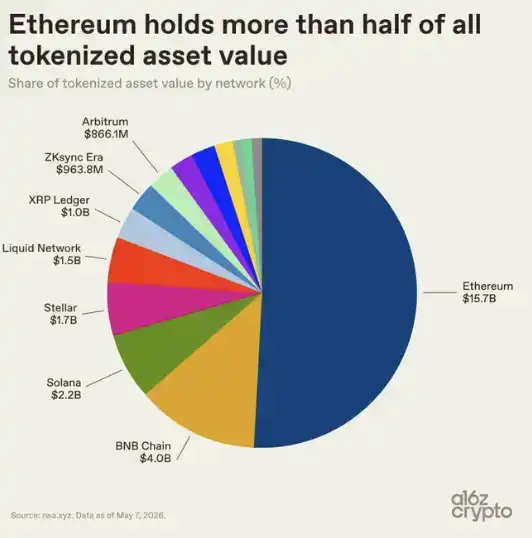

En cuanto a las redes que albergan todo el mercado de activos tokenizados, el panorama es más diverso. Ethereum sigue siendo dominante, manteniendo un poco más de la mitad de la cuota de mercado, con un tamaño de 157.000 millones de dólares. Esto es coherente con su ventaja de ser el primero en adoptar DeFi y por parte de las instituciones.

Pero el resto del mercado de activos tokenizados ya presenta un panorama multiblockchain: BNB Chain tiene 40.000 millones, Solana 22.000 millones, Stellar 17.000 millones, Liquid Network (una cadena lateral de Bitcoin) 15.000 millones. XRP Ledger, ZKsync Era y Arbitrum rondan cada uno los 10.000 millones.

Los activos tokenizados no han convergido hacia una única cadena de bloques pública, sino que se han dispersado en múltiples ecosistemas de blockchain según factores como costos, liquidez, requisitos de cumplimiento normativo y relaciones de acceso al mercado.

Sin embargo, los datos más reveladores no son cuán grande es el mercado de activos tokenizados, sino cómo se están utilizando estos activos.

La mayoría de los activos tokenizados aún no son realmente "componibles"

Los bonos son actualmente la mayor categoría de activos tokenizados, con una capitalización de mercado de 152.000 millones de dólares. Pero solo alrededor del 5% de su oferta, aproximadamente 8.000 millones, está desplegada en protocolos DeFi.

La utilización de metales preciosos es igualmente baja. Estos activos en su mayoría solo se mantienen on-chain, en lugar de ser componentes financieros componibles que se amplíen, reestructuren u operen de forma conjunta con otros activos y protocolos.

Las categorías más pequeñas muestran características diferentes. Los tokens de reaseguro tienen un valor de mercado de solo 362 millones de dólares, pero el 84% de su oferta está desplegada en DeFi; la proporción para el crédito privado también alcanza el 33%.

Estos datos no sorprenden: las categorías con mayor utilización en DeFi fueron diseñadas desde el principio para la componibilidad on-chain, por ejemplo a través de protocolos como Nexus Mutual y Maple Finance. En contraste, las mayores categorías de activos tokenizados —bonos del Tesoro de EE.UU. y oro— inicialmente buscaban principalmente hacer que activos familiares fueran más fáciles de mantener y transferir on-chain, no cambiar fundamentalmente su forma de operar.

Esta diferencia apunta a una división más grande dentro del mercado de activos tokenizados: no todos los activos tokenizados tienen el mismo grado de "atributos on-chain".

Algunos activos pueden transferirse libremente y usarse en diversas aplicaciones on-chain; otros utilizan principalmente la blockchain como infraestructura de registro, con capacidades de transferencia y componibilidad muy limitadas. (Por ejemplo, RWA.xyz distingue entre "activos distribuidos" y "activos representativos").

Muchas de las cosas que hoy se llaman "tokenización" se parecen más a una digitalización: simplemente trasladar registros a la blockchain, sin realmente liberar la componibilidad. Esto es importante porque la componibilidad es una de las propuestas de valor central de los sistemas financieros on-chain, y también podría hacerlos más potentes.

Otros intentos de medir el "grado on-chain" llegan a conclusiones similares. El "Índice de Presencia Tokenizada" de Pantera Capital califica a los activos tokenizados según su grado de naturaleza on-chain nativa, mostrando que más de tres cuartas partes de los activos están en el nivel más bajo. En la práctica, muchos activos tokenizados funcionan casi como recibos digitales, que representan un derecho sobre ciertos activos que en sí mismos siguen siendo gestionados principalmente por libros de contabilidad e intermediarios off-chain.

Esta brecha —por un lado, activos que llegan on-chain de forma "simulada", como registros digitales, y por otro, activos que realmente aprovechan los atributos únicos de la tecnología blockchain y llegan on-chain de forma nativa— es una de las señales más claras de que el mercado aún se encuentra en una etapa muy temprana.

La infraestructura para la componibilidad ya existe, y los activos ya están ahí. Pero la integración más profunda apenas comienza.

Hacia dónde se dirigen los activos tokenizados

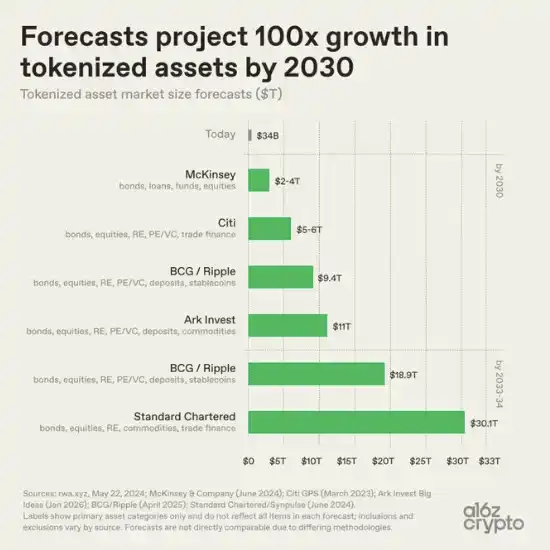

De cara al futuro, las predicciones sobre el tamaño del mercado de activos tokenizados varían mucho entre instituciones, pero la dirección es altamente consistente: todas apuntan a la expansión.

El escenario base de McKinsey estima que para 2030, este mercado alcanzará entre 2 y 4 billones (trillions, escala corta) de dólares. Ark Invest prevé 11 billones. BCG y Ripple estiman que para 2030 el tamaño del mercado será de 9,4 billones, y aumentará a 18,9 billones en 2033. Standard Chartered prevé que para 2034 este mercado superará los 30 billones de dólares.

Casi todas las principales predicciones implican un crecimiento de 100 veces en comparación con el tamaño actual del mercado de unos 300.000 millones de dólares. Sus discrepancias radican principalmente en el alcance de lo que miden.

La diferencia entre 2 billones y 30 billones no es tanto una discrepancia sobre la velocidad de adopción, sino sobre la definición. Diferentes instituciones miden cosas diferentes: qué categorías de activos incluir, si se cuentan las stablecoins y depósitos, qué tan amplia debe ser la definición de tokenización, etc. McKinsey se centra principalmente en bonos, préstamos, fondos y acciones. Standard Chartered añade materias primas y financiación comercial. BCG y Ripple incluyen depósitos y stablecoins, junto con categorías de activos más tradicionales.

A pesar de las diferencias metodológicas, la dirección general detrás de todas las predicciones es consistente: se espera que la tokenización de activos supere con creces el tamaño del mercado actual.

En relación con el tamaño del sistema financiero global, el mercado actual de activos tokenizados sigue siendo solo un punto diminuto. El mercado global de bonos supera los 140 billones de dólares; los bonos tokenizados rondan los 150.000 millones, aproximadamente el 0,01%. El valor total del oro sobre el suelo se mide en decenas de billones; el oro tokenizado ronda los 50.000 millones, menos del 0,02% del mercado subyacente. El mercado global de acciones tiene un valor muy superior a los 100 billones; las acciones tokenizadas rondan los 15.000 millones, solo alrededor del 0,001% del mercado base.

Pero ya ha comenzado a tomar forma un mercado emergente. Las primeras categorías exitosas suelen ser los activos más fáciles de llevar a la cadena: deuda del Tesoro de EE.UU., oro, crédito privado y otros activos con precios claros, demanda existente y estructuras de propiedad relativamente simples.

En la mayoría de los casos, la tokenización aún no ha reinventado estos activos subyacentes. Lo que cambia es la forma en que estos activos circulan y se liquidan, y apenas está comenzando a conectarlos más directamente a la infraestructura financiera digital. Gran parte del mercado actual de activos tokenizados sigue estando más cerca de la digitalización que de una verdadera componibilidad on-chain. Muchos activos existen sobre la infraestructura de blockchain, pero aún no se han convertido realmente en componentes financieros programables.

El desafío más difícil a continuación es llevar las partes más complejas del sistema financiero a la cadena, y conectar los activos tokenizados de manera más profunda a la infraestructura financiera nativa de internet y componible.

Agradecimientos: Gracias a Ryan Holloway por sus útiles comentarios, incluida la idea para el tercer gráfico.