在传统金融体系中,“价格”通常只属于资产。

股票、利率、商品——它们之所以可以被交易,是因为存在统一的计量方式与共识定价机制。而与之相对,那些真正影响市场波动的变量——政策走向、宏观数据、政治事件——长期处于一种更原始的状态:被讨论、被预测,却很少被直接定价。

这类变量一直存在,但缺乏标准化表达。Kalshi 的出现,本质上改变的正是这一点。 它并没有创造新的信息,而是为“事件本身”提供了一个可以交易的价格体系。

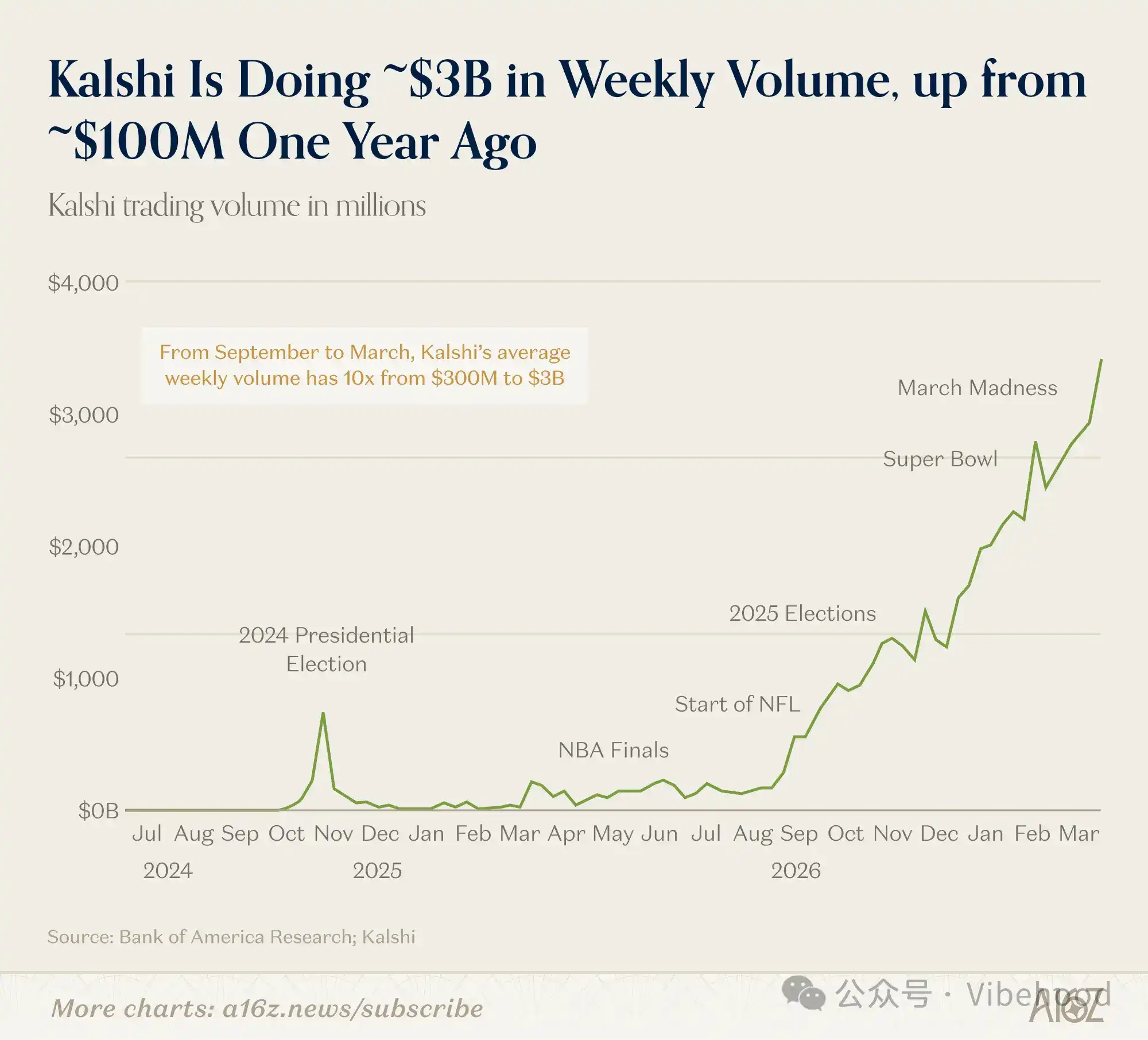

在最近的研究会议中,一个值得注意的数据是:体育类交易的周成交额已接近 30 亿美元,但其占整体交易量的比例却在下降。也就是说,最显眼的部分在增长,但更底层的结构正在发生变化。

与此同时,包括 a16z 在内的机构开始持续关注这一赛道。这并不是因为预测市场“变得更热”,而是因为它开始具备基础设施的特征。预测市场正在从边缘产品,变成一种“为不确定性定价”的基础设施。

01 华尔街的关注:从“可讨论”到“可定价”

金融市场的运行依赖一个前提:必须存在可以交易的基准价格。

-

S&P 500 是股票市场的核心锚点

-

利率曲线 定义资金成本

-

商品期货 为供需提供远期预期

但在大量关键决策中,真正影响结果的变量并不在这些资产之中,尤其是“事件型变量”,长期缺乏标准化定价方式。例如:

-

某项政策是否落地

-

通胀数据是否超预期

-

监管变化是否发生

这些因素会影响市场,却无法被直接交易。过去的解决方式是通过“相关资产”进行间接表达(如用股票指数对冲选举风险)。问题在于,这种方式隐含了两层风险假设:

| 隐含假设 | 风险来源 |

| 事件是否发生 | 本身具有不确定性 |

| 事件与资产的关系 | 可能发生偏移 |

第二层往往更不可控。预测市场的核心意义在于消除这种结构性偏差:将“事件本身”变成可交易对象。 当“某项政策通过的概率”为 40% 被市场定价时,这个数字不再只是观点,而是一个可以参与交易、对冲与建模的变量。

02 被误解的起点:为什么“体育”不是重点,而只是入口

预测市场最早的规模化来自体育与选举,这是一个自然结果:

-

事件边界清晰

-

结果离散

-

用户参与门槛低

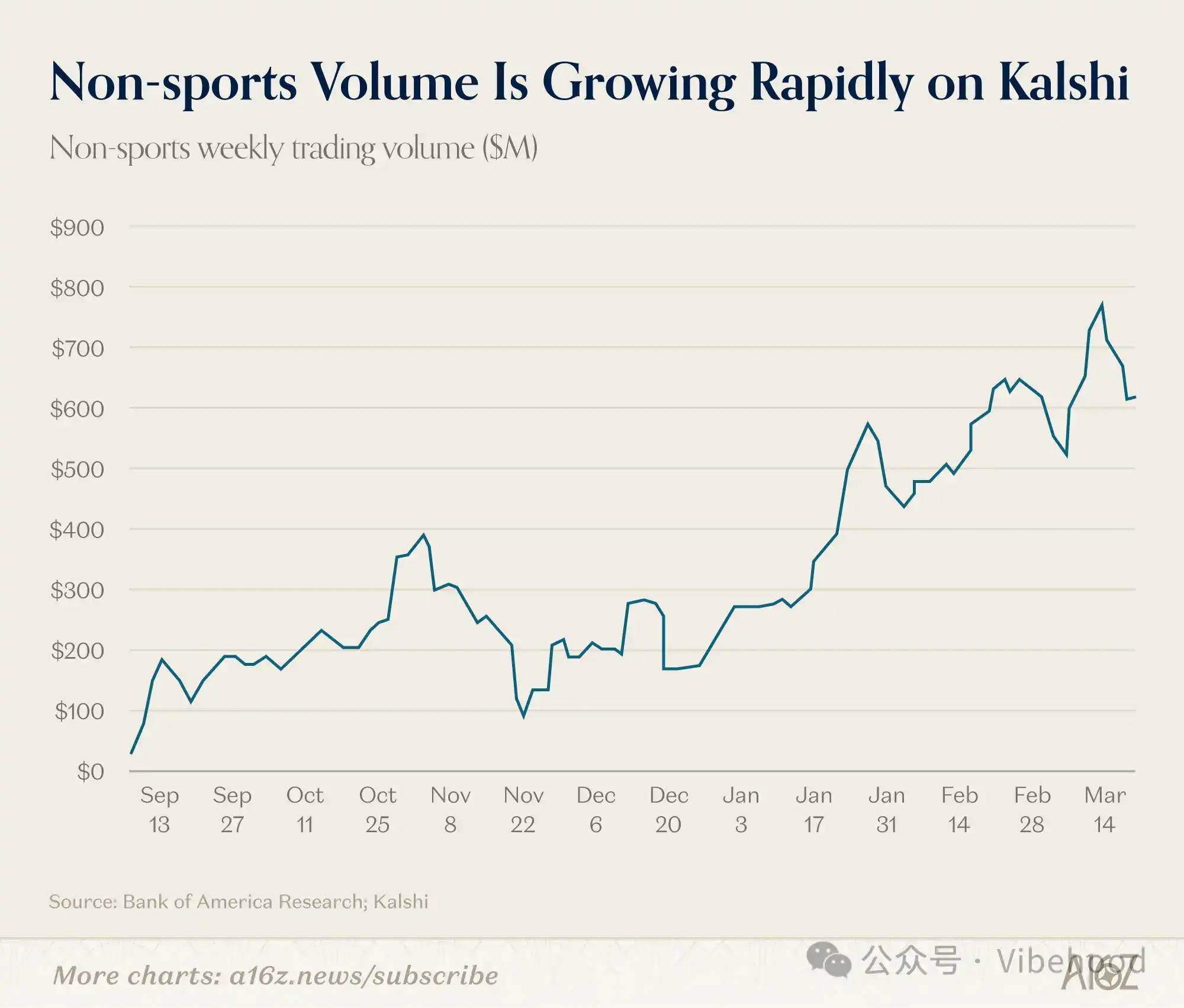

这类场景天然适合早期市场启动,但也带来了一个误导:人们把“最容易被看到的需求”当成了“全部需求”。但从 Kalshi 披露的数据来看,结构正在反转:

| 类别 | 当前状态 |

| 体育 | 周交易额接近 30 亿美元,占比下降 |

| 宏观 / 政策 | 增长加速,机构关注度提升 |

| 娱乐 / 加密 / 文化 | 用户增长更快,留存更高 |

这说明一个关键问题:高流量场景不等于高价值场景。

体育更像是“冷启动机制”,提供用户与流动性;但真正具备金融属性的,是那些可以被机构用于对冲与定价的变量。在会议中,来自 Goldman Sachs、Tradeweb 的参与者都提到,宏观事件(如 CPI、利率路径)正在成为最值得关注的预测市场类别。

这类变量具备一个共同特点:它们本身不是资产,但决定资产价格。

03 机构采用的真实路径:从“参考指标”到“交易工具”

尽管讨论热度上升,预测市场仍处于制度化早期阶段。根据 Kalshi 的划分,机构采用路径可以分为三个阶段:

| 阶段 | 核心行为 | 当前进展 |

| 数据阶段 | 将预测价格作为参考信号 | 已广泛存在 |

| 集成阶段 | 纳入模型、风控与研究体系 | 正在推进 |

| 交易阶段 | 直接进行风险对冲与头寸配置 | 仍属早期 |

当前,大多数机构停留在前两阶段。一个关键约束来自交易结构本身:当前预测市场需要 100% 保证金才能建立头寸。

对于依赖杠杆与资本效率的机构而言,这意味着较高的机会成本。这也是为什么 Kalshi 正在与 CFTC 推动保证金机制的引入。一旦这一约束被解除,交易层的增长可能出现结构性变化。

04 从资产定价到“概率定价”:金融体系的一次外延

如果把预测市场放在更长的金融史中看,它并不是一个孤立创新,而更像是定价体系的一次扩展。

-

传统市场定价的是: 资产、现金流、风险溢价。

-

预测市场定价的是: 事件、概率、预期路径。

两者之间的差异在于:前者是结果导向,后者是过程导向。 这带来的一个重要变化是,信息开始以“价格”形式表达,而不是停留在分析与叙事层。例如,当市场给出“某政策通过概率为 60%”,这个数字可以被嵌入量化模型、用于风险对冲或作为决策输入。这比传统的专家判断或民调数据更接近金融系统的使用方式。

05 与 Agent / AI 的交叉:从“预测工具”到“决策输入层”

预测市场的另一层意义在于它与 AI 系统的潜在结合。当前大多数 Agent 面临一个共性问题:它们可以生成结论,但很难量化不确定性。

预测市场提供了一种不同路径:

-

用真实资金约束预测

-

用市场机制聚合信息

-

用价格表达概率

| 系统 | 作用 |

| AI / Agent | 生成假设与推理路径 |

| 预测市场 | 提供概率与定价锚点 |

当 Agent 开始参与金融决策、风险管理或策略生成时,这类“概率价格”会成为关键输入。

06 终局并不复杂:成为一种“默认存在”的基础设施

在会议中,一个观点被反复提及:当它变得无聊时,才算真正成功。

这并非贬低,而是金融基础设施的典型路径:

-

期权市场在 1970 年代同样充满争议。

-

ETF 在早期被视为边缘工具。

但当它们成为标准配置后,就不再被讨论。预测市场可能正在进入类似阶段:从学术实验到选举与体育工具,再到宏观与机构应用,最终成为“默认存在”的定价层。届时,它不再被称为“预测市场”,而只是金融系统的一部分。

07 当“不确定性”被纳入价格体系

回到最初的问题,这一变化的核心不在于交易额或用户规模,而在于一个更基础的转变:不确定性,开始被标准化表达。

当事件可以被定价,概率可以被交易,未来就不再只是被讨论的对象,而成为可以参与计算与配置的变量。在这个过程中,预测市场不只是一个新产品,而是一层新的金融语言。一旦这种语言被广泛接受,它所改变的就不仅是交易方式,而是整个决策体系的结构。