Mientras la situación de la guerra en Irán se vuelve confusa, el mercado de crudo experimenta una gran volatilidad.

Al mismo tiempo, en Trade.xyz, el contrato perpetuo de crudo WTIOIL-USDC muestra un fenómeno inusual: la tasa de financiación anualizada se mantiene estable entre -300% y -400%. Esto significa que cualquier operador dispuesto a tomar una posición alcista en este momento puede recibir ganancias equivalentes al 1% de su capital diario de los vendedores en corto.

El mercado no regala dinero sin razón. Para entender esta tasa negativa anómala, es necesario comenzar con los conceptos básicos del trading de futuros.

Rollover (Renovación)

Los futuros de crudo son una serie de contratos organizados por mes de entrega. Mayo, junio, julio, cada uno con su propio precio. Cuando el contrato del mes próximo a vencer está cerca de expirar, el mercado debe cambiar del contrato antiguo al nuevo, una acción conocida como rollover.

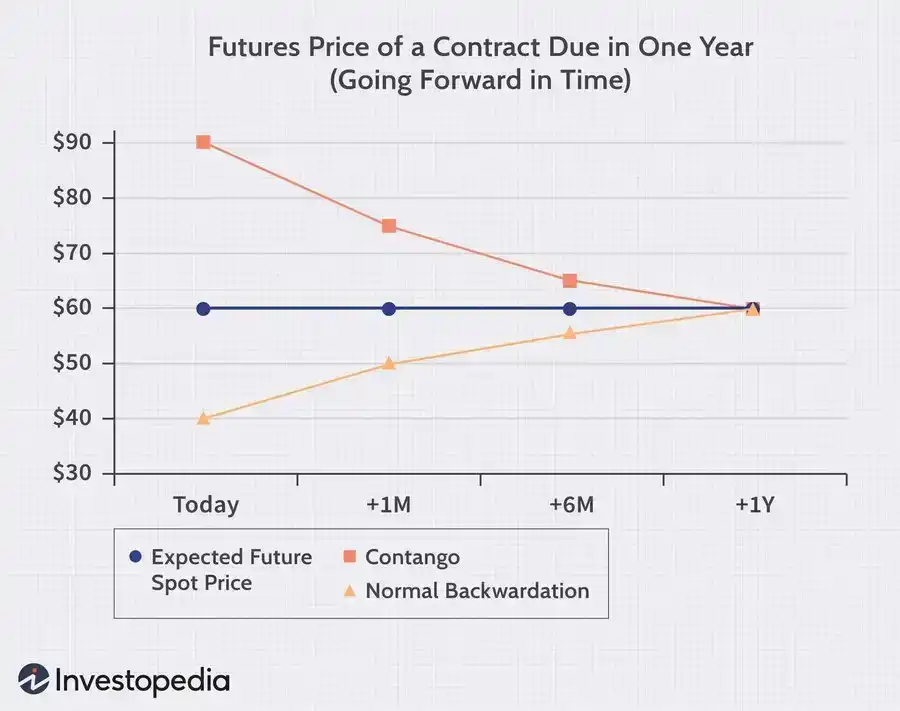

En condiciones normales, los contratos de meses posteriores implican que los productores de petróleo almacenarán el crudo durante algunos meses más, generando costos adicionales de almacenamiento, por lo que el precio de entrega debería ser más alto. El mercado llama a este fenómeno, donde los contratos futuros son más caros que los del mes cercano, "contango" (prima a plazo). Por el contrario, cuando el contrato del mes cercano es más caro que el del mes lejano, se llama "backwardation" (estrangulamiento). Esto suele ocurrir cuando hay escasez inmediata y hay una mayor demanda de recibir el petróleo ahora.

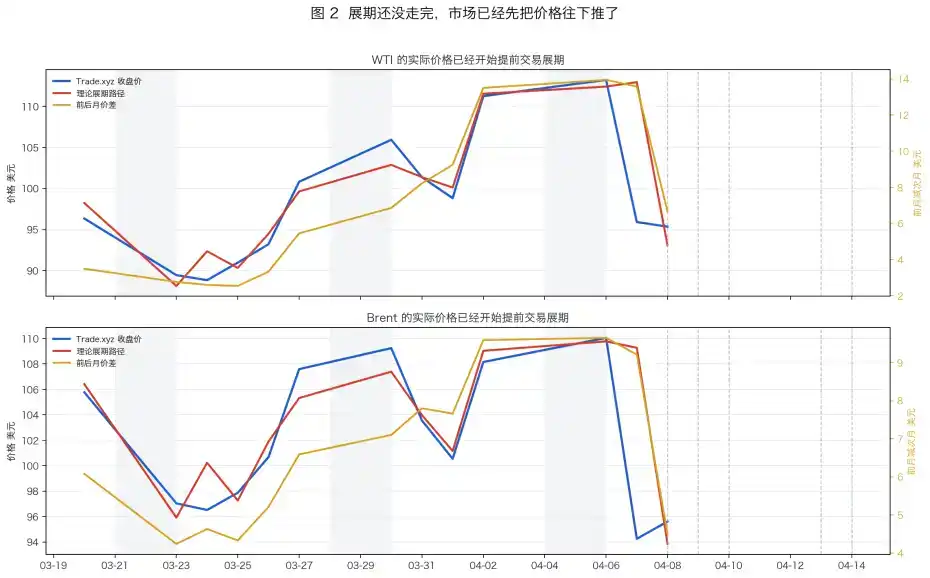

Y durante este rollover de crudo en Trade.xyz, el mercado de futuros de crudo presentaba precisamente esta estructura de precios más altos a corto plazo y más bajos a largo plazo.

A finales de marzo y principios de abril de 2026, la curva del crudo WTI se encontraba en una situación extrema de backwardation. Como se muestra en el gráfico anterior, el precio del contrato de mayo (mes cercano) se mantuvo consistentemente por encima del contrato de junio (mes lejano), con el diferencial llegando a ampliarse hasta más de 14 dólares.

Y el contrato perpetuo de crudo WTIOIL-USDC en Trade.xyz tiene su oráculo anclado precisamente a este contrato cercano de mayo.

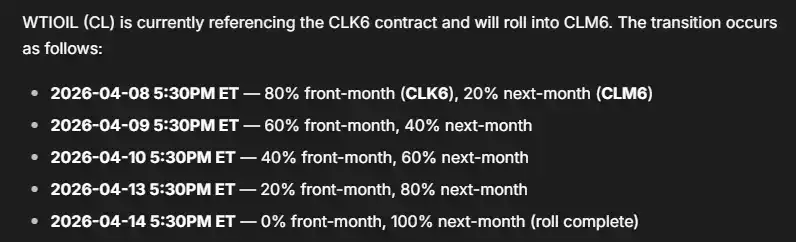

Pero no operaremos indefinidamente con este contrato de mayo. Debe renovarse (hacer rollover) al siguiente contrato de junio. ¿Cómo se completa este rollover?

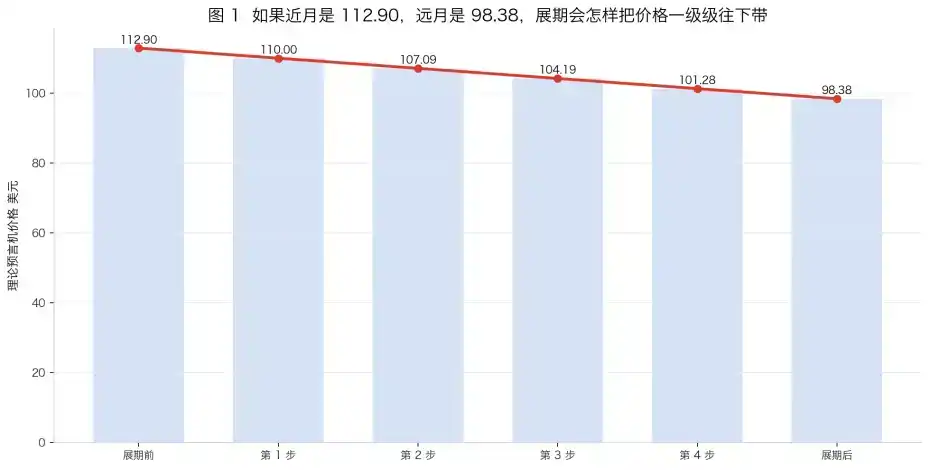

Según la documentación de Tradexyz, el oráculo tomará 5 días de trading para cambiar gradualmente el peso del precio del 100% del contrato cercano al 100% del contrato lejano.

En el contexto de "backwardation", esto significa que el precio del oráculo en Tradexyz caerá desde el precio del mes cercano al precio del mes lejano en el transcurso de 5 días de trading.

Los participantes del mercado familiarizados con este mecanismo tienen una expectativa clara del precio del contrato después del rollover. Todo el mundo sabe que va a bajar, por lo que, naturalmente, se apresurarán a tomar posiciones cortas. La acumulación de posiciones cortas hace que la tasa de financiación se vuelva negativa, y los vendedores en corto comienzan a pagar a los compradores en largo.

Desde la perspectiva de la no arbitraje, esto es normal. El diferencial entre el mes cercano y el lejano ofrece un beneficio a los vendedores en corto. La tasa de financiación reducirá este beneficio. Cuanto mayor sea el diferencial, mayor será la tasa de financiación negativa que cobre el mercado.

Una vez que la tasa de financiación negativa alcanza un cierto nivel, este arbitraje aparentemente obvio se verá eliminado. El coste para los vendedores en corto cubrirá completamente el beneficio.

Estrategias

¿Cómo ganar dinero en este contexto de mercado? Aquí hay tres estrategias comunes.

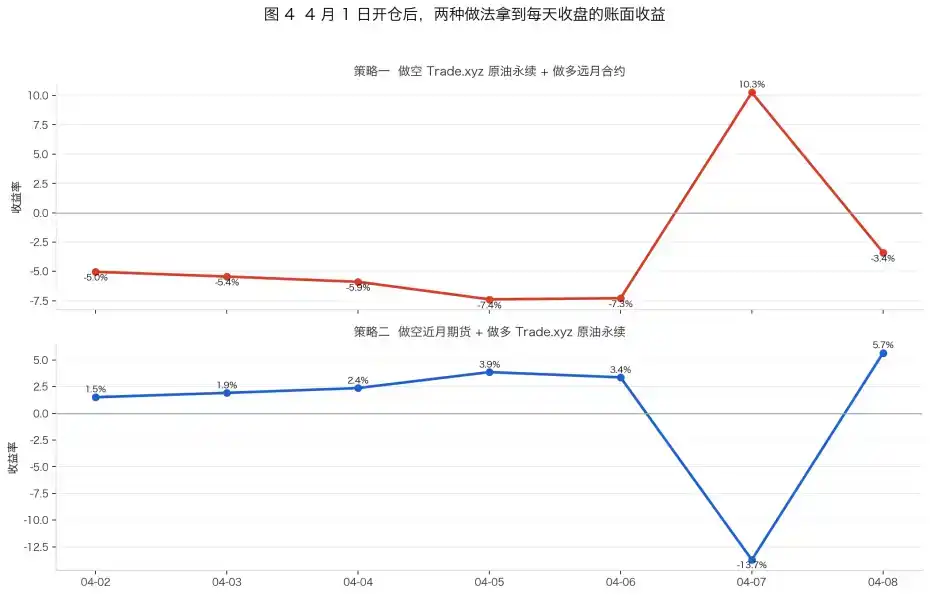

1. Vender en corto el contrato de crudo de Tradexyz al precio actual y, al mismo tiempo, comprar en largo el contrato de mes lejano en CME.

Esta parece una estrategia neutral al riesgo que puede ganar el diferencial de manera estable, pero hay varios factores que no se tienen en cuenta.

Supongamos que el 8 de abril se vende en corto el contrato WTI de Trade.xyz a 95,352 dólares y simultáneamente se compra en largo el contrato de futuros de junio a 87,75 dólares, cada uno con un capital nominal de 10.000 dólares. Si ambos precios convergen finalmente, teóricamente se obtendría una diferencia de 7,60 dólares, lo que equivale a una ganancia de unos 797 dólares. Pero el 8 de abril, la tasa de financiación diaria para la posición corta ya era del 1,42%. Calculando los 6 días restantes hasta completar el rollover, la tasa de financiación costaría 851 dólares. Haciendo estas cuentas, la ganancia neta ya es de sólo -53 dólares. Esto sin incluir las comisiones de trading y el deslizamiento de precios (slippage).

Abraxas capital implementó esta estrategia a partir del 19 de marzo, después de que finalizara el último rollover. Su posición de crudo Brent en tradexyz representaba el 20% del interés abierto en ese mercado y obtuvieron grandes ganancias mientras la tasa de financiación se mantuvo relativamente neutral en las primeras etapas. Sin embargo, a medida que más arbitrajistas ingresaron al mercado, la tasa de financiación se comió el 80% de sus ganancias por arbitraje.

Una posición tan grande también significa que les resulta difícil salir, y están obligados a pagar pasivamente.

2. Vender en corto el contrato de futuros de mes lejano, comprar en largo el contrato de mes cercano en xyz y cerrar la posición antes de que comience el rollover.

Esta operación es casi la contraparte de la Estrategia 1, apostando a que el mercado está sobre arbitrado. Después del 1 de abril, esta estrategia efectivamente podría generar ganancias.

3. Vender en corto la tasa de financiación del contrato xyz en Boros antes de que comience el rollover.

Boros es un mercado desarrollado por el equipo de Pendle especializado en trading de tasas (financiación). En el mercado de contratos de crudo de Boros, se negocia la expectativa de la tasa de financiación del contrato de crudo de Trade.xyz durante el próximo período. Si un usuario cree que la tasa de financiación negativa se profundizará, puede vender en corto el contrato de tasa de financiación del mercado.

Sin embargo, debido a los costes por deslizamiento (slippage), el límite de posición, las comisiones de trading y una eficiencia de capital muy baja (solo admite un apalancamiento de 0,2x), esta operación también es difícil de obtener los altos rendimientos ideales.

Conclusión

El auge de plataformas de trading de RWA como Trade.xyz está obligando a una generación de "traders de cripto" a convertirse en "traders de futuros". Los jugadores de DeFi también están comenzando a aprender el calendario de rollover de la CME, a calcular los diferenciales entre meses, y a tomar decisiones basadas en la curva de tasas en Boros.

Las plataformas de trading continúan iterando, y los participantes del mercado también se están adaptando a las nuevas infraestructuras.