Autor: BIT

Resumen de inversión

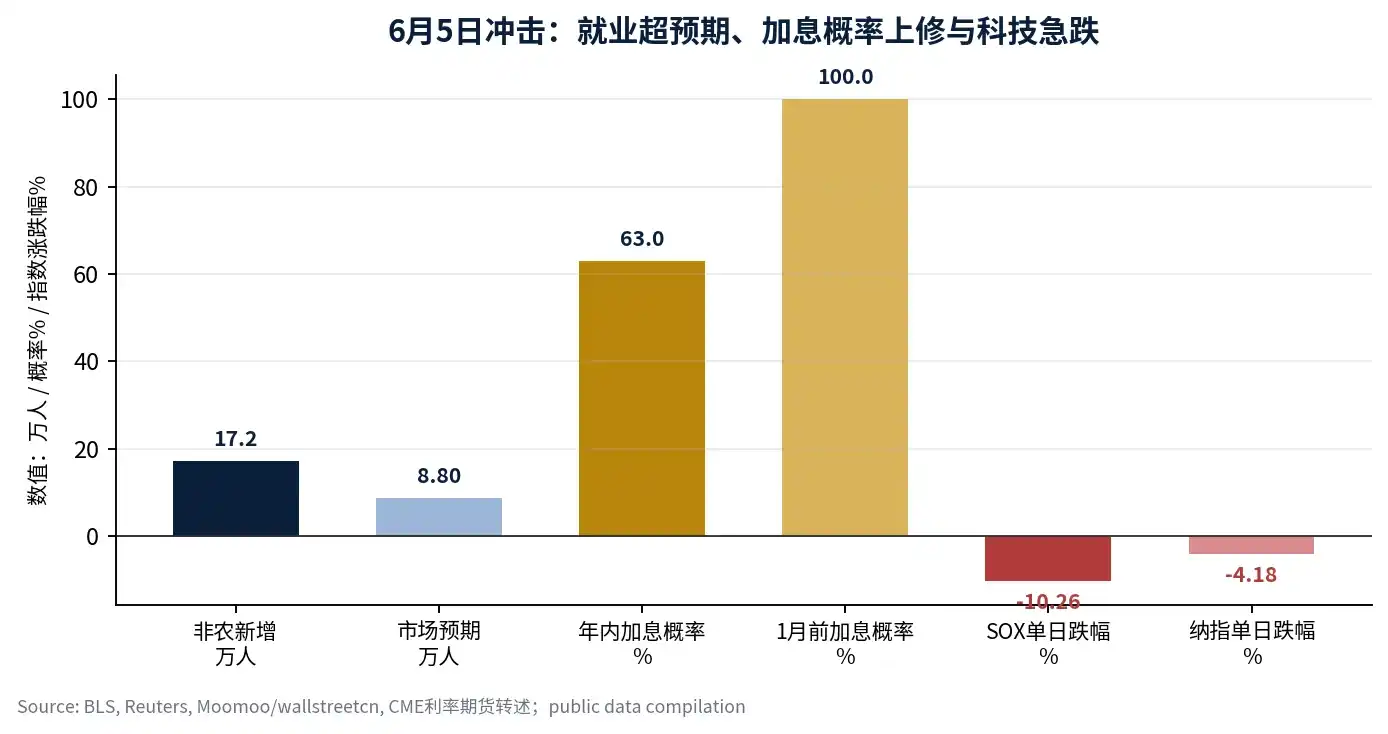

Mi conclusión es simple: el verdadero asesino del mercado tecnológico no es que la Fed suba las tasas 25 puntos básicos, sino la competencia interna del sector y la invalidación del EPS; antes de que aparezcan estas dos señales, una caída tan pronunciada como la del 5 de junio parece más una "oportunidad para subirse" que un "choque fatal". Esta frase es la línea principal de este informe y mi principio de gestión de cartera frente al pánico actual por el alza de tasas. La creación de empleo no agrícola en EE.UU. en mayo fue de 172.000, significativamente superior a las expectativas del mercado de 88.000, lo que llevó al mercado a revisar al alza la probabilidad de un alza de tasas este año hasta el 63%, y a casi el 100% antes de enero del próximo año. El índice de semiconductores de Filadelfia cayó más del 10% ese día y el Nasdaq un 4.18%. Pero no abandonaré la tendencia tecnológica principal por un solo día de datos macroeconómicos, porque en la historia lo que realmente ha determinado si las acciones tecnológicas pueden superar las perturbaciones de las tasas nunca han sido las tasas en sí mismas, sino si el EPS sigue siendo revisado al alza. [1] [2]

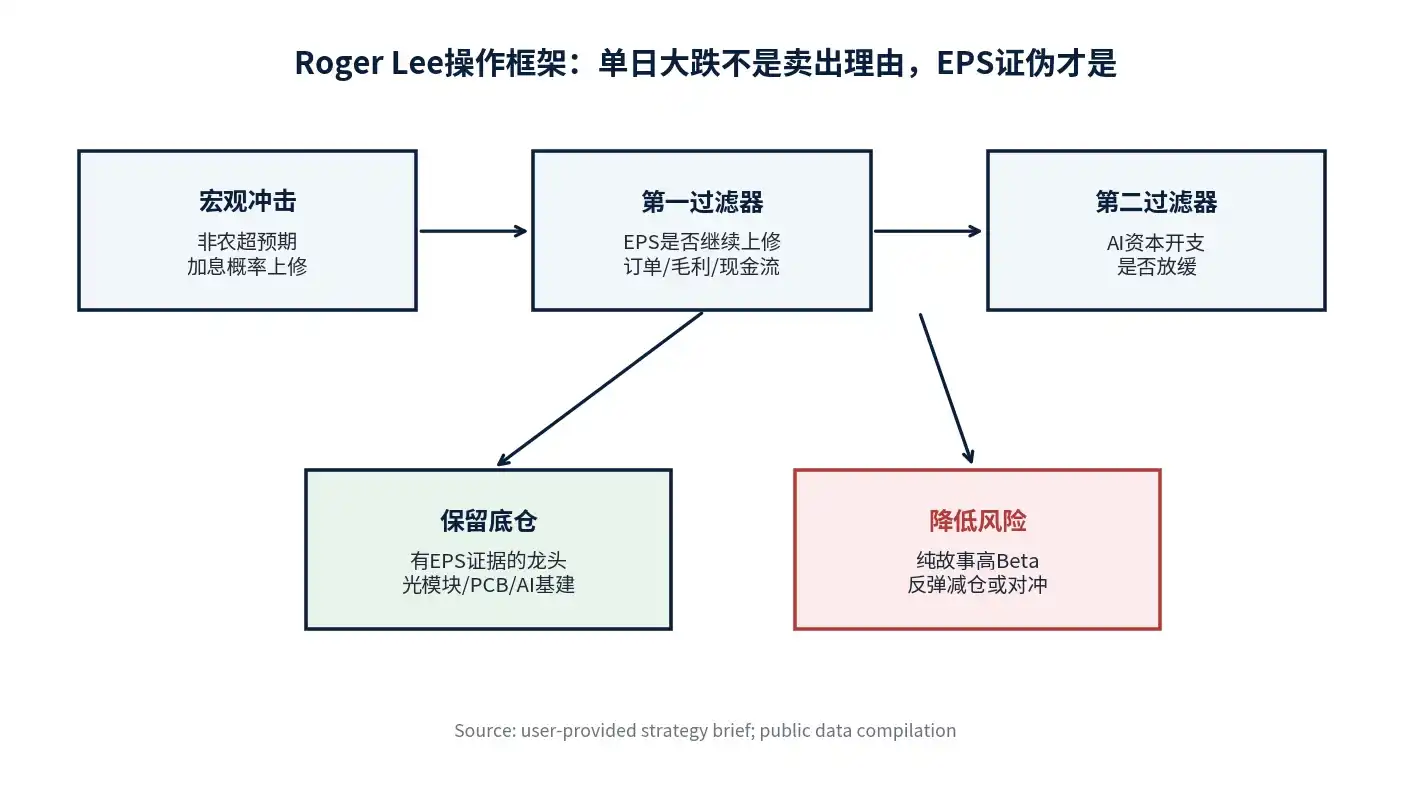

Mi juicio es que la negociación de IA ha pasado de una "narrativa de subida generalizada" a una "validación concentrada". Esta no es una etapa en la que se pueda seguir comprando indiscriminadamente todas las acciones tecnológicas de alta Beta, pero tampoco es una etapa en la que la tendencia principal de la IA haya terminado. Las posiciones base deberían asignarse a activos líderes con alta visibilidad de pedidos, márgenes estables, calidad de flujo de caja fuerte y cuyo EPS aún pueda ser revisado al alza por los analistas; para las acciones relacionadas con la computación cuántica, aeroespacial y algunos chips pequeños sin un ciclo de ganancias cerrado, se debe reducir la exposición aprovechando los rebotes, o cubrir la volatilidad del portafolio con estructuras de opciones.

I. Juicio de hecho: El pánico por el alza de tasas es el gatillo, no la causa principal

La reacción del mercado el 5 de junio fue muy violenta, pero la cadena desencadenante no fue compleja. Los datos oficiales de la BLS muestran que el empleo no agrícola en EE.UU. aumentó en 172.000 personas en mayo, la tasa de desempleo se mantuvo en el 4.3%, y el empleo de marzo y abril se revisó al alza en 93.000 personas en conjunto; los fuertes datos de empleo reforzaron la preocupación del mercado sobre la persistencia de la inflación y nuevos aumentos de tasas. [3] Reuters y los reportes del mercado muestran que ese día el Nasdaq cayó un 4.18% y el índice de semiconductores de Filadelfia (SOX) tuvo una caída intradía superior al 10%, los inversores rápidamente revaluaron los activos de riesgo en un escenario de "tasas más altas durante más tiempo". [1] [2]

| Variable |

Cambio alrededor del 5 de junio |

Mi interpretación |

| Empleo no agrícola EE.UU. mayo |

172.000, significativamente superior al pronóstico de 88.000 |

Revaluación a corto plazo en el lado de las tasas, pero la estructura del empleo aún requiere observar salarios y transmisión inflacionaria |

| Tasa de desempleo |

4.3%, igual al valor previo |

El mercado laboral no empeora de manera recesiva, por el contrario, frena expectativas de recortes de tasas |

| Probabilidad alza de tasas anual |

Mercado la transfiere subiendo al 63% |

Presión de valoración sobre activos de largo plazo, primero impacta a tecnológicas con altas valoraciones |

| Índice SOX |

Caída intradía superior al 10% |

Los semiconductores son el núcleo de la negociación apretada, primero golpeados por impacto de liquidez |

| Nasdaq |

Caída intradía del 4.18% |

Pánico evidente a nivel de índice, pero no equivale a invalidación del EPS de IA |

Defino esta caída como una liberación concentrada del impacto de tasas sumado a la negociación apretada. Eliminará la parte de la valoración que se expandió demasiado rápido, y también forzará a que el capital salga de variedades con lógica débil, alta elasticidad y baja certeza de ganancias; pero si no aparece una revisión a la baja sustancial en los pedidos de infraestructura de IA, gastos de capital de los proveedores de nube, o demanda de GPU/módulos ópticos/PCB, entonces la tendencia tecnológica principal no ha terminado por esta caída de un día.

II. Revisión histórica: La lección de 1999 no es "perseguir la burbuja", sino "mirar el EPS"

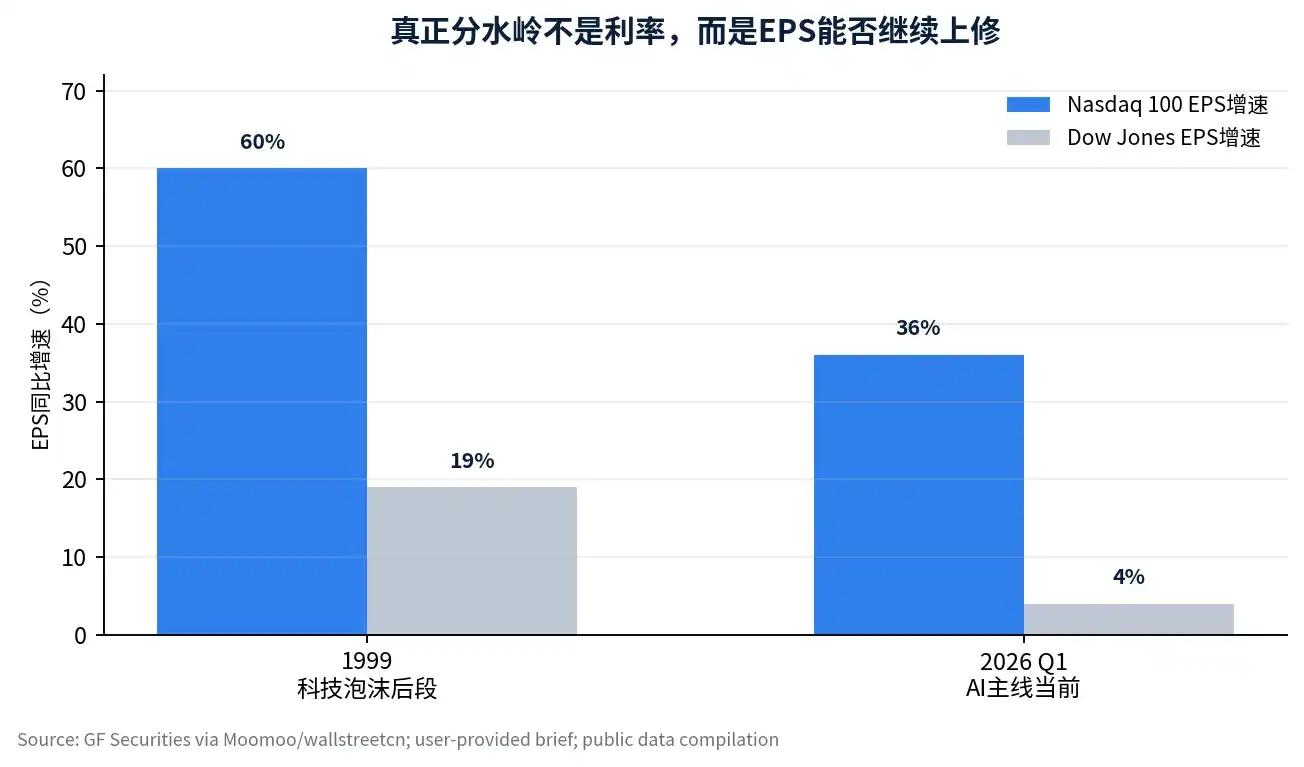

El período de la burbuja de las puntocom en 1999 se suele usar para advertir sobre las acciones tecnológicas de hoy, pero creo que esta analogía no puede solo mirar la valoración, debe simultáneamente mirar las ganancias. En ese entonces, la Fed entró en un ciclo de subidas consecutivas de tasas, el Dow Jones en general se mantuvo lateral, mientras que el Nasdaq continuó subiendo fuertemente antes de tocar techo en marzo del 2000. Una investigación institucional mencionada en Moomoo señala que el EPS del Nasdaq 100 creció alrededor del 60% en 1999, mientras que el crecimiento del EPS del Dow Jones se quedó significativamente atrás; para el Q1 de 2026, el crecimiento del EPS del Nasdaq 100 fue del 36%, y del Dow Jones del 4%, reapareciendo la estructura de divergencia de ganancias. [2]

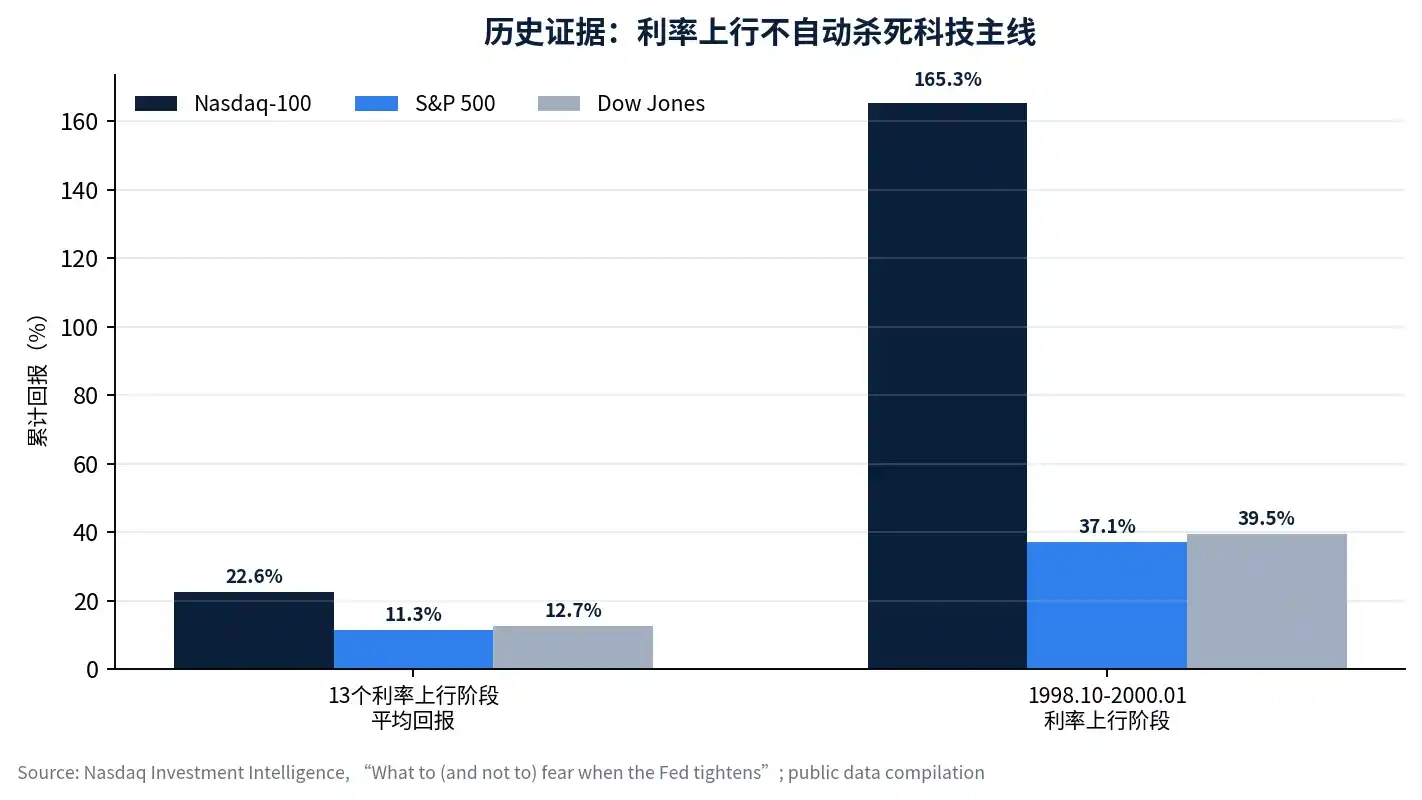

La investigación de Nasdaq Investment Intelligence sobre los períodos de subida de tasas en los últimos 30 años también respalda la misma conclusión. En las 13 fases de subida de tasas que duraron al menos 6 meses entre 1985 y 2021, el rendimiento acumulado promedio del Nasdaq-100 fue del 22.6%, superior al 11.3% del S&P 500 y al 12.7% del Dow; en la fase desde octubre de 1998 hasta enero de 2000, donde el rendimiento del bono del Tesoro a 10 años subió aproximadamente 2.2 puntos porcentuales, el Nasdaq-100 subió un 165.3%, superando claramente al S&P 500 y al Dow en el mismo período. [4]

La lección que me da esta historia no es "la alta valoración puede subir para siempre", sino que las tasas no son una condición suficiente para vender acciones tecnológicas. Lo verdaderamente peligroso son dos cosas: Primero, que el precio de las acciones solo dependa de la expansión del P/E, y el EPS no lo siga; Segundo, que la competitividad del sector comience a deteriorarse, y los márgenes de beneficio y flujo de caja de los líderes den la vuelta primero. Si estas dos cosas no suceden, la subida de tasas es más un ajuste de ritmo, no una sentencia de muerte directa para la tendencia principal.

III. Marco de valoración: Corto plazo mira la actividad, largo plazo mira el margen de seguridad

No estoy de acuerdo en usar un único percentil de P/E o P/B para juzgar mecánicamente si los líderes de IA tienen burbuja. En una dimensión de corto plazo de un año, el precio de las acciones está principalmente determinado por la tasa de crecimiento de ingresos, el cambio en el ROE y la dirección de revisión del EPS; en una dimensión de tres a cinco años, el P/B, el rendimiento del flujo de caja libre y el ciclo de retorno de capital serán los que realmente determinen el retorno a largo plazo. La investigación de Pacer ETFs sobre el Nasdaq-100 muestra que a fines de 1999 el Nasdaq-100 cotizaba a aproximadamente 73 veces ganancias, con un rendimiento de flujo de caja libre de solo el 0.76%; mientras que a fines de 2023 cotizaba a aproximadamente 31 veces ganancias, con un rendimiento de flujo de caja libre del 2.68%, y la escala de ventas, ganancias y flujo de caja libre de las compañías líderes actuales tampoco es comparable con las compañías de la burbuja de Internet de 1999. [5]

| Problema de valoración |

Visión errónea |

Método de juicio que utilizo |

| ¿Alto P/B necesariamente es burbuja? |

Mientras el P/B sea alto, es burbuja |

Mirar ROE, barreras tecnológicas, tasa de retorno del gasto de capital y dirección de revisión del EPS |

| ¿Alto P/E obliga a vender? |

Si el percentil de P/E es alto, reducir posición |

Si el EPS continúa siendo revisado al alza, el alto P/E puede ser digerido por las ganancias; si el EPS se estanca, el alto P/E es peligroso |

| ¿Los líderes de IA están demasiado apretados? |

Apretado equivale a tocar techo |

Apretado es más una señal de concentración, el capital vuelve de activos débiles a fuertes |

| ¿Cómo manejar subida de tasas? |

Vender tecnología completamente |

Reducir apalancamiento, eliminar lo débil y mantener lo fuerte, conservar posiciones base con mayor evidencia de EPS |

Por lo tanto, clasificaré los activos centrales de IA en dos categorías. La primera son los "activos de peaje" con pedidos reales, márgenes reales y flujos de caja reales, incluyendo la cadena de servidores de IA, empaquetado avanzado, módulos ópticos, PCB, proveedores centrales de gastos de capital en la nube, etc. La segunda son activos de alta Beta que solo cuentan historias a largo plazo, con un camino de realización de ganancias borroso, como parte de la computación cuántica, aeroespacial, chips conceptuales y pequeñas acciones de software sin validación de pedidos. Los primeros deberían observar ventanas de oportunidad de compra durante las grandes caídas; los segundos deberían reducir la exposición al riesgo durante los rebotes.

IV. Grado de apretamiento: Esto es concentración, no el primer techo

Debe reconocerse que actualmente el capital se agrupa en los activos centrales de IA, generando un efecto de succión sobre los dividendos, acciones de pequeña capitalización y activos no principales. Pero el grado de apretamiento en sí mismo no equivale a un techo. Un techo real a menudo requiere cumplir simultáneamente tres condiciones: Primero, que los gastos de capital del sector muestren una desaceleración marginal; Segundo, que la competitividad de los líderes se deteriore, comenzando a aparecer guerras de precios o caídas de márgenes; Tercero, que la tendencia de revisión al alza del EPS se detenga, incluso se revierta a revisión a la baja. Hasta ahora, este ajuste se ajusta más a las características de "cambio de alta a baja en etapa temprana" y "concentración de la tendencia principal", no de confirmación del primer techo intermedio de la IA. [2]

Consideraré la temporada de resultados desde finales de junio hasta julio como la verdadera ventana de validación. Los pronósticos de resultados intermedios de las acciones A, la guía de resultados del segundo trimestre de las acciones tecnológicas estadounidenses, el tono de los gastos de capital de los proveedores de nube y la visibilidad de los pedidos en la cadena de suministro de semiconductores, determinarán conjuntamente si este ajuste es una rotación saludable o si la tendencia principal comienza a entrar en invalidación de ganancias.

V. Mi interpretación de inversión: No abandonar la tendencia tecnológica principal, pero sí eliminar lo débil y mantener lo fuerte

Mi principio operativo es: asignar las posiciones base a líderes con evidencia de EPS, y no desperdiciar más el presupuesto de riesgo en variedades de alta Beta de pura narrativa. En la cadena de infraestructura de IA, prefiero mantener compañías con alta visibilidad de pedidos, márgenes estables, buen flujo de caja y que estén en eslabones rígidos del gasto de capital de los clientes. Los módulos ópticos, PCB, servidores de IA, empaquetado avanzado, infraestructura en la nube y plataformas de software con poder de fijación de precios son las direcciones en las que estoy dispuesto a soportar volatilidad.

| Categoría de activo |

Acción actual |

Razón central |

Control de riesgo |

| Líderes en infraestructura IA |

Mantener posición base, observar por lotes en caídas bruscas |

Todavía hay evidencia de EPS y pedidos, el impacto de tasas a corto plazo no cambia la tendencia del sector |

No perseguir máximos, esperar a que se materialicen nodos clave |

| Módulos ópticos/PCB/Empaquetado avanzado |

Mantener atención central |

Los gastos de capital en servidores de IA se transmiten más directamente a la cadena de hardware |

Si márgenes o pedidos se revisan a la baja, reducir peso inmediatamente |

| Nube y software tipo plataforma |

Elegir a los más fuertes con foso ecológico |

La entrada de aplicaciones de IA y el ciclo de renovación empresarial aún tienen valor a largo plazo |

Prevenir valoración excesivamente adelantada |

| Cuántica/Aeroespacial/Algunos chips conceptuales |

Reducir posición aprovechando rebotes |

Narrativa fuerte, EPS débil, más susceptibles a caídas de valoración con subida de tasas |

Se pueden usar opciones para cubrir exposición de alta Beta |

| Activos de dividendos y efectivo |

Como estabilizador de cartera |

Cubrir incertidumbre de nodos macro |

No tratar las posiciones defensivas como tendencia principal a largo plazo |

Esto no es optimismo ciego. Por el contrario, creo que en el próximo mes es necesario vigilar estrictamente cuatro nodos: El IPC del 10 de junio, si la inflación subyacente supera las expectativas por transmisión de precios del petróleo, se debe reducir el apalancamiento; el precio del petróleo y la situación entre EE.UU. e Irán, si el petróleo se mantiene alto a largo plazo, aumentará la persistencia inflacionaria; las reuniones del BCE y el Banco de Japón a mediados de junio, afectarán la liquidez global; las declaraciones de Waller el 18 de junio, si el tono es extremadamente halcón, remodelarán la valoración de la trayectoria de tasas. Los nodos macro determinan el ritmo, el EPS determina la dirección.

VI. Conclusión: Oportunidad para subirse, pero solo para quienes tienen resultados

No abandonaré la tendencia tecnológica principal por la caída intradía del 5 de junio, pero actualizaré mi cartera de "comprar la historia de la IA" a "comprar el estado de resultados de la IA". Si una empresa puede demostrar que cumple continuamente con pedidos, márgenes, flujo de caja y EPS, su caída durante un impacto de tasas se parece más a una oportunidad; si una empresa solo tiene concepto y no una ruta de ganancias, debería ser vendida durante los rebotes.

La conclusión final sigue siendo la frase inicial: los asesinos del mercado tecnológico son la competencia interna del sector y la invalidación del EPS, no que la Fed suba las tasas 25 puntos básicos. El ajuste actual es una "oportunidad para subirse", no un "choque fatal"; mantener las posiciones con resultados, esperar a que se materialicen los cuatro nodos clave.

Este informe fue elaborado por un analista invitado. Los puntos de vista expresados en el informe representan únicamente la posición personal del autor y no representan el punto de vista de la plataforma BIT. Este material es solo para referencia y no constituye un consejo de inversión.