Autor: Thejaswini M A

Traducido por: Saoirse, Foresight News

La forma más fácil de controlar el dinero de los demás es esperar a que bajen la guardia y descuiden su atención. Una parte significativa de las ganancias de las instituciones financieras se basa únicamente en la procrastinación y la pereza de las personas.

Hace años, dos economistas, Richard Thaler y Shlomo Benartzi, llegaron a una conclusión: es inútil gastar saliva intentando convencer a otros. En lugar de esforzarse por ganar un debate, es mejor diseñar reglas que aprovechen la inercia del comportamiento cuando las personas no hacen nada para cambiar sus decisiones. Obviamente, la mayoría de la gente es demasiado perezosa para marcar activamente la opción de "darse de baja".

Si se requiere llenar un formulario manualmente para participar en un plan de ahorro para la jubilación, menos de la mitad lo hará; pero una vez que la inscripción se establece por defecto y para optar por no participar hay que realizar una acción manual, la tasa de participación supera instantáneamente el 90%. Lo mismo ocurre con las suscripciones de renovación automática: más de la mitad de los usuarios pagados ni siquiera utilizan el servicio. La semana pasada contraté una suscripción para ver la Copa del Mundo de la FIFA, sabiendo perfectamente que después del torneo olvidaría por completo este servicio.

Hay una premisa clave en este mecanismo: el titular de los fondos y quien diseña la estrategia de asignación del producto deben ser dos personas diferentes. Es el empleador quien selecciona la gama de fondos disponibles para el plan de pensiones 401(k), y los empleados simplemente entran pasivamente en este sistema de asignación.

El 18 de junio, Franklin Templeton presentó una solicitud para lanzar dos ETF que incorporen esta lógica de "configuración por defecto" a la inversión en Bitcoin.

Visto dentro del panorama macro de flujos de capital, el muro de contención de fondos que este producto puede traer es en realidad minúsculo.

Tomar la decisión de comprar Bitcoin en sí mismo es un gran obstáculo para la adopción masiva. Incluso si la aparición de Trump en una conferencia de la industria Bitcoin haya atenuado brevemente las preocupaciones del público, este obstáculo sigue existiendo.

Los asesores financieros necesitan asignar Bitcoin activamente, explicar esa decisión a los clientes y al departamento de cumplimiento, y si el precio se desploma, ellos asumen todo el riesgo de pérdida. Por consideraciones de riesgo profesional, la gran mayoría de los asesores lo evitarán deliberadamente y ni siquiera recomendarán Bitcoin a sus clientes.

Los asesores financieros construyen modelos de cartera estandarizados, seleccionan los fondos subyacentes por sí mismos, y los clientes simplemente mantienen pasivamente los activos asignados. Cuando un cliente revisa su estado de cuenta, solo verá descripciones generales como "acciones de gran capitalización de EE. UU., 40%", sin indagar en qué activos subyacentes posee realmente. Si el asesor utiliza esta versión del fondo con reinversión de dividendos, el cliente termina poseyendo Bitcoin sin siquiera saberlo.

Este producto no está diseñado como una trampa para engañar al pequeño inversor minorista; las instituciones saben que los minoristas revisarán activamente sus tenencias. Esta arquitectura subyacente está realmente diseñada a medida para los asesores financieros.

Este es el núcleo del modus operandi de Wall Street. Los fondos de fecha objetivo, que alcanzaron 4 billones de dólares, crecieron con esta misma lógica: la configuración por defecto es en sí misma el producto. Mientras el usuario elija no actuar, automáticamente mantendrá ese activo. Los inversores que introducen códigos manualmente para seleccionar acciones por sí mismos quedan fuera de esta lógica, y Franklin no cuenta con ellos. El capital que realmente apuntan estos fondos está en manos de otros profesionales que operan aguas abajo.

Los planes de reinversión de dividendos (DRIP) son la herramienta más cómoda para "relajarse" en la inversión: después de que una acción pague un dividendo, el dinero no ingresa a su cuenta, sino que se reinvierte automáticamente en la misma acción. Usted continúa aumentando su posición en un activo que ya posee, sin casi necesidad de gestionarlo activamente. Eso es lo que significa DRIP.

Franklin ha transformado este mecanismo al revés: sus dos fondos —el Franklin US Equity Bitcoin Reinvestment Index ETF y el Franklin US Equity Innovation Sector Bitcoin Reinvestment Index ETF— no usarán los dividendos para aumentar las tenencias de acciones, sino que comprarán Bitcoin directamente.

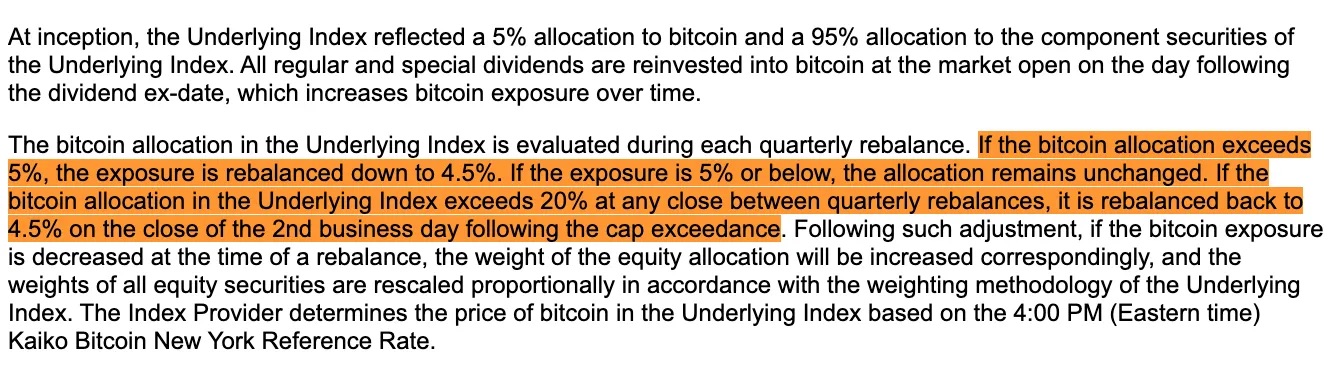

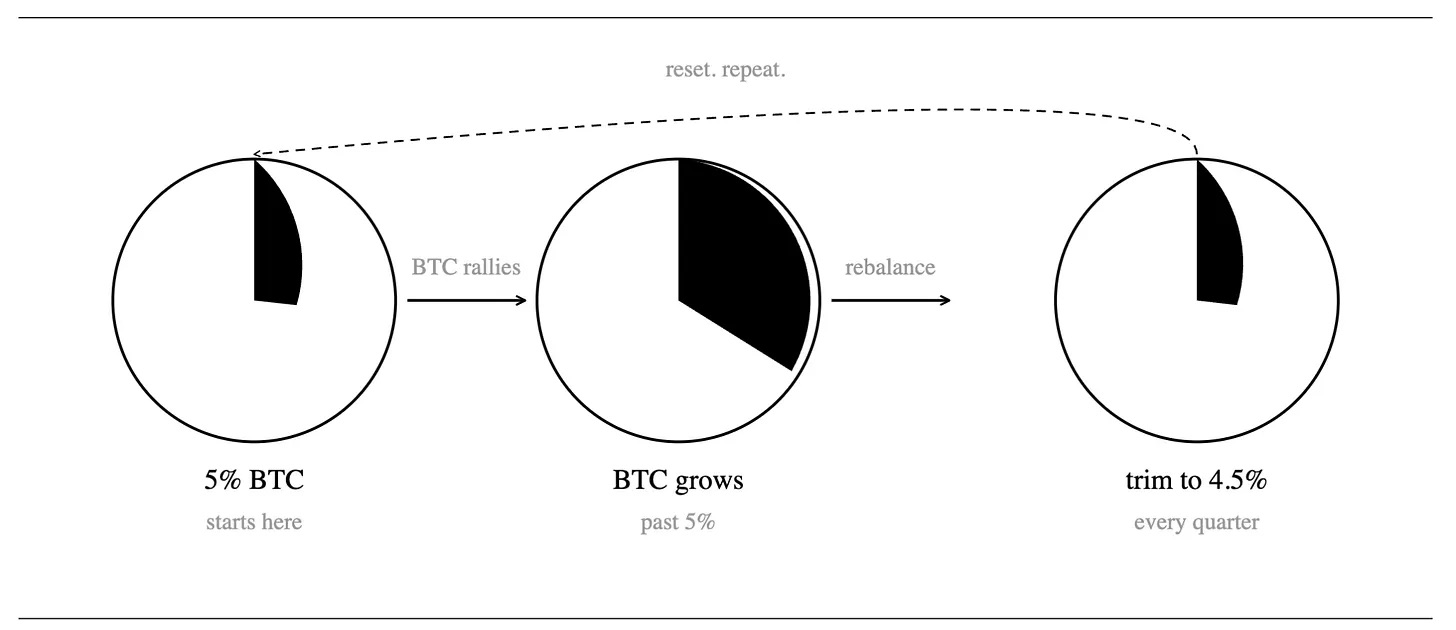

Para la porción de exposición a Bitcoin, los fondos planean asignar ETF de Bitcoin al contado, futuros y opciones de Bitcoin. El producto incorpora una regla asimétrica de rebalanceo trimestral: si Bitcoin sube significativamente y su peso supera la línea objetivo del 5%, en el próximo rebalanceo trimestral se reducirá al 4.5%; también establece un límite máximo absoluto, donde la exposición a Bitcoin nunca puede exceder el 20% de los activos totales del fondo.

La asignación inicial del producto es 95% acciones, 5% Bitcoin. Los dividendos pagados trimestralmente se utilizarán en su totalidad para aumentar la tenencia de Bitcoin. Si el precio de Bitcoin sube y la proporción de la tenencia se infla, durante el rebalanceo trimestral se venderá parte del Bitcoin para volver al 4.5%, y los fondos obtenidos de la reducción fluirán de nuevo a los activos de acciones.

Incluso si el precio de Bitcoin se dispara durante el período entre dos rebalanceos, su proporción dentro del fondo nunca superará la línea roja del 20%.

Para sortear muchos procesos regulatorios, el Bitcoin mantenido por el fondo se almacenará de manera unificada en una subsidiaria de propiedad total de Franklin en las Islas Caimán, que será la encargada de realizar la asignación combinando criptomonedas al contado, futuros y opciones.

Ambos fondos seguirán índices personalizados creados por VettaFi. Franklin planea lanzarlos oficialmente el 1 de septiembre; la sección de tarifas en el documento de presentación está en blanco, y las tarifas de gestión aún no se han anunciado.

Dejando a un lado las expectativas optimistas, enfrentando la realidad

Parece que se ha abierto el sistema de Wall Street, añadiendo compradores estables de Bitcoin, y las perspectivas son brillantes. Pero al calcular los números reales, uno se da cuenta de que el supuesto aumento en la demanda de compra no es más que un pequeño goteo.

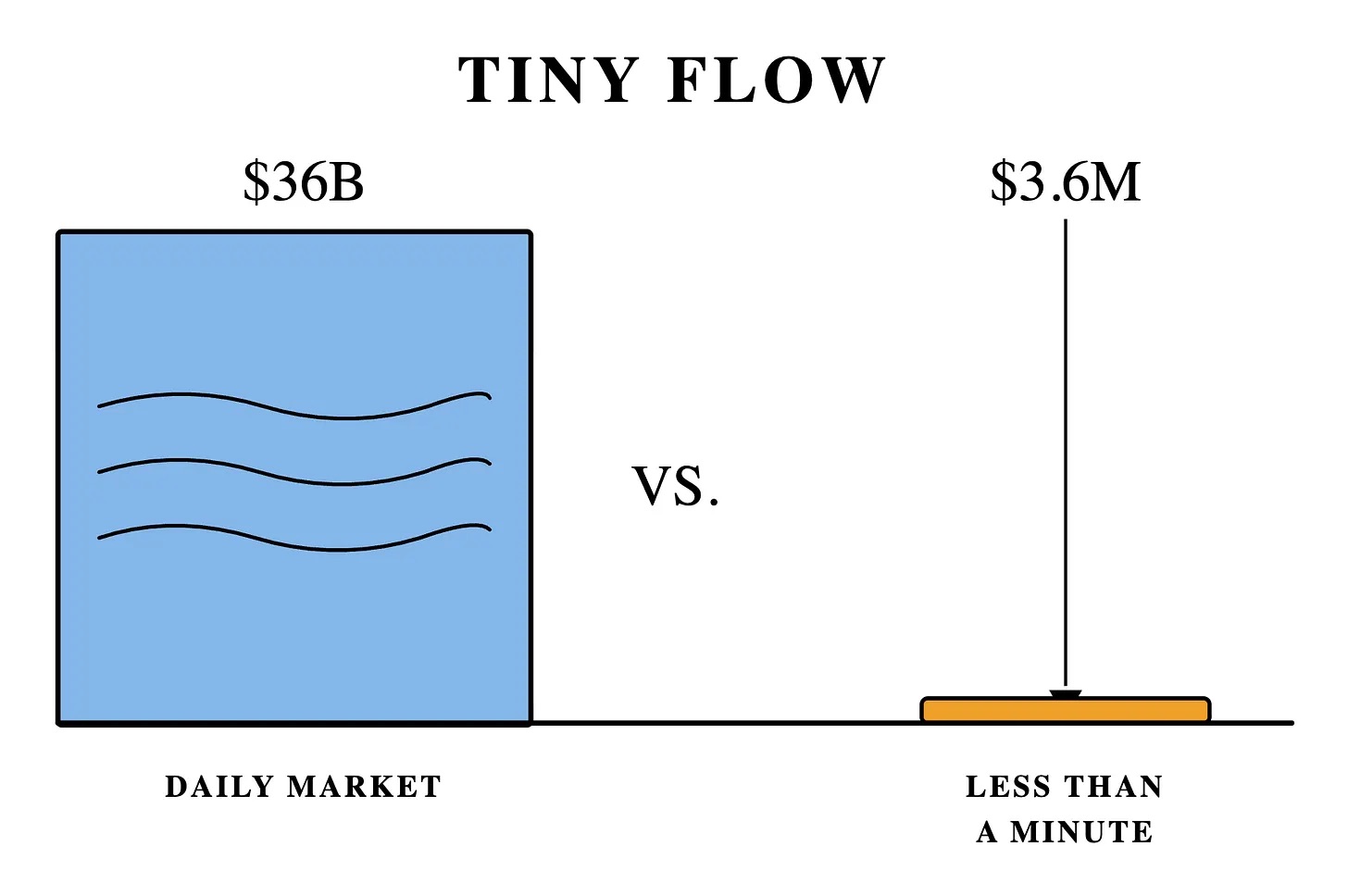

El rendimiento anualizado por dividendos de un índice de acciones estadounidenses de amplia base es del 1.05%, mientras que el del índice del sector innovador es de solo 0.52%. La asignación inicial de ambos fondos es 95% acciones + 5% Bitcoin, y solo los dividendos generados por la porción de acciones se utilizarán para comprar Bitcoin. Traducido, el fondo de amplia base solo puede destinar aproximadamente el 1% de sus activos totales anuales a comprar Bitcoin, y el fondo innovador solo el 0.5%.

Tomando como referencia el ETF de Bitcoin existente de Franklin (con un tamaño de 359 millones de dólares), el poder de compra adicional anual de Bitcoin correspondiente sería de solo 3.6 millones de dólares. El volumen de negociación diario promedio de Bitcoin es de aproximadamente 36 mil millones de dólares. El volumen de compra anual de este fondo, el mercado puede absorberlo en menos de un minuto.

El diseño del fondo del sector innovador esconde una falla aún más profunda: está cargado con acciones como NVIDIA, Apple, Microsoft, que ofrecen dividendos muy bajos o incluso ninguno. Dado que el fondo compra Bitcoin únicamente con los dividendos de las acciones, carece de un flujo de caja continuo para aumentar la posición. Sumado al mecanismo inverso de rebalanceo trimestral, una vez que la proporción de Bitcoin supera el 5%, debe reducirse al 4.5%. Cuanto más suba Bitcoin, mayor será la fuerza de venta del fondo. En un mercado alcista, la presión de venta constante podría fácilmente cancelar el pequeño incremento de compra proveniente de los magros dividendos. Este producto, por diseño fundamental, está destinado a tener dificultades para mantener activos en alza a largo plazo.

En los días en que Bitcoin tenga un buen desempeño, este fondo se convertirá en un vendedor pasivo.

¿Por qué? Los fondos indexados son forzados a operar de manera pasiva por el mercado. Los operadores conocen los tiempos fijos de compra/venta y los objetivos del índice, y se posicionan con anticipación para obtener ganancias arbitrando. Pero estos dos fondos de Franklin crean precisamente la situación opuesta: son herramientas de venta continua, programadas y pasivas. Los fondos compran Bitcoin fijamente al día siguiente de recibir los dividendos y venden de manera unificada en cada rebalanceo trimestral. Los operadores de corto plazo pueden predecir con precisión estos puntos de operación y "cosechar" el fondo en ambos lados, compra y venta.

La presión de venta de un solo fondo de tamaño similar es insignificante, como la picadura de un mosquito; pero una vez que productos similares forman una categoría completa, la presión acumulada cobra fuerza. Si una gran cantidad de capital similar ingresa al mercado, cada subida de Bitcoin enfrentará ventas continuas, creando un techo de precios difícil de superar.

Además de este núcleo de configuración por defecto, el documento de presentación oculta otros tres diseños ingeniosos:

- Medio de evasión regulatoria. Muchas instituciones financieras tienen normas internas que prohíben la asignación de criptomonedas, pero este fondo está etiquetado externamente simplemente como un "producto de renta variable de gran capitalización de EE. UU.". Los asesores financieros pueden asignarlo a los clientes de manera compliant, logrando indirectamente exposición a Bitcoin.

- Solución compliant de estructura offshore. El Bitcoin se almacena de manera unificada en una subsidiaria de propiedad total en las Islas Caimán. Este es un medio compliant común utilizado por los fondos mutuos para mantener activos de tipo commodities, no compromete las calificaciones fiscales originales del fondo y su uso es legal y generalizado en la industria.

- Problema fiscal residual. Los dividendos se convierten automáticamente en Bitcoin antes de llegar a sus manos, pero estos dividendos aún deben tributar. El dinero ya está bloqueado en el activo criptográfico, y usted tendrá que sacar efectivo adicional de su propio bolsillo para pagar los impuestos sobre unos dividendos que nunca llegaron a su cuenta.

Para que este modelo realmente tome forma, este tipo de fondos deben convertirse en la asignación por defecto de los planes de pensiones, o estar justo al lado de ese grupo de activos por defecto. Con la promulgación de la Ley de Protección de Pensiones de 2006, los empleadores obtuvieron respaldo legal para inscribir automáticamente a los empleados, asignando por defecto los fondos correspondientes.

En ese entonces, solo el 5% de los planes de pensiones 401(k) ofrecían fondos de fecha objetivo; hoy la cobertura alcanza el 96%, y el tamaño total de la industria pasó de 100 mil millones a 4 billones de dólares.

En agosto de 2025, Trump firmó una orden ejecutiva que levantó las restricciones, permitiendo que los planes de pensiones 401(k) asignen criptomonedas. En marzo de 2026, el Departamento de Trabajo de EE. UU. publicó un borrador de normativa que otorga protección de exención de responsabilidad a los fiduciarios financieros que incluyan activos alternativos como las criptomonedas en la lista de opciones para planes de pensiones.

El período de recopilación de comentarios públicos sobre el borrador finalizó el 1 de junio. Para que la normativa final entre en vigor antes de fin de año, el proceso relevante debe completarse antes. En comparación con agregar productos criptográficos opcionales para los inversores, establecer activos criptográficos como la asignación por defecto de las pensiones es más difícil de implementar. Por lo tanto, independientemente del texto final de la nueva normativa, los departamentos legales corporativos generalmente juzgan que la gran mayoría de los empleadores optarán por esperar y observar, actuando solo después de que los fallos judiciales confirmen las cláusulas de puerto seguro de exención de responsabilidad.

El núcleo de este sistema nunca ha sido convencer activamente a nadie de que compre criptomonedas. La atención humana es el recurso más escaso del mundo. Cualquier modelo que elimine la necesidad de pensar y funcione automáticamente por inercia, finalmente prevalecerá.

Todo el sistema solo necesita aprovechar la pereza de las personas.

![Evaluando la caída del 12% del precio de Sonic [S] y por qué podría venir más venta](https://d1x7dwosqaosdj.cloudfront.net/images/2026-06/161e3d66eea4402796d2e6a66d93d453.jpg)