Autor: Luo Yihang

En enero de 2009, un anónimo inventó algo llamado "token". Invertías poder de cómputo, obtenías tokens, y estos tokens circulaban, se valoraban y se comerciaban en una red de consenso. Así nació toda la economía criptográfica. Más de una década después, la gente todavía debate si estos tokens tienen valor real.

En marzo de 2025, un hombre con una chaqueta de cuero redefinió otro tipo de token. Invertías poder de cómputo, producías tokens, y estos tokens se consumían instantáneamente en un proceso de inferencia y razonamiento de IA: pensando, razonando, escribiendo código, tomando decisiones. Toda la economía de la IA se aceleró así. Nadie debate si este tipo de token tiene valor, porque esta misma mañana acabas de usar varios millones.

Dos tipos de token, el mismo nombre, la misma estructura subyacente: entra poder de cómputo, sale algo valioso.

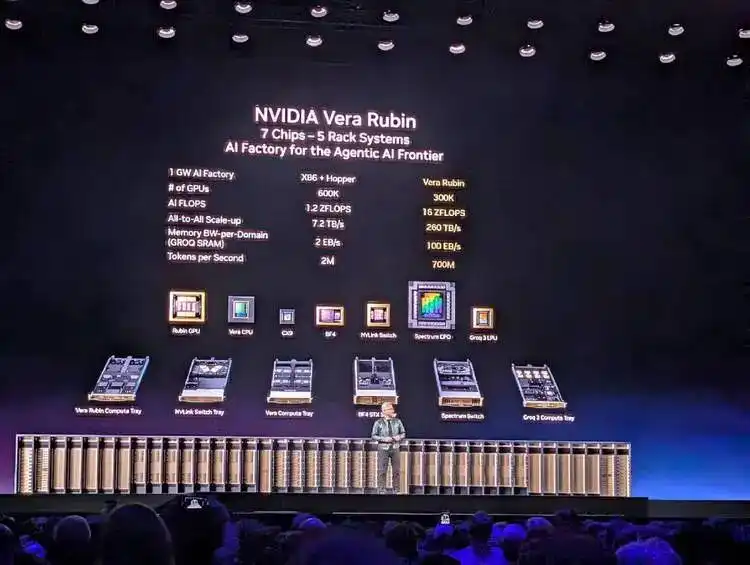

En marzo de 2026, sentado en la sala del NVIDIA GTC, escuché el discurso clave de Jensen Huang, casi sin promoción comercial. Sí, presentó a Vera Rubin, un producto que combina CPU y GPU. Pero esta vez, no habló de parámetros de chips ni de procesos de fabricación; habló de una economía completa sobre la producción, valoración y consumo de tokens:

Qué modelo corresponde a qué velocidad de token; qué velocidad de token corresponde a qué rango de precios; qué rango de precios requiere qué nivel de hardware para sustentarse.

Incluso les preparó a los CEO y a los tomadores de decisiones con chequeras empresariales en la audiencia un plan de asignación de capacidad de cómputo para centros de datos: 25% para el nivel gratuito, 25% para el medio, 25% para el alto, 25% para el de alta prima.

Sí, esta vez no vendió concretamente ningún grupo de GPU, como hizo hace dos años con Blackwell. Pero esta vez, estaba vendiendo algo más grande. Después de dos horas, sentí que lo que más quería decir era: Bienvenidos a consumir tokens, y solo la fábrica de Nvidia puede producirlos.

En ese momento me di cuenta: este hombre y aquel anónimo que extrajo el primer token hace 17 años estaban haciendo estructuralmente exactamente lo mismo.

El mismo conjunto de reglas de transformación

Ese anónimo que usó el seudónimo de "Satoshi Nakamoto" escribió en 2008 un white paper de nueve páginas diseñando un conjunto de reglas: invertir poder de cómputo, completar una prueba matemática (Proof of Work), obtener un token criptográfico como recompensa.

Lo ingenioso de esta regla es que no requiere que nadie confíe en nadie: siempre que aceptes estas reglas, automáticamente te conviertes en participante de esta economía. La regla es correcta, después de todo logró que tantas personas llenas de engaños se unieran.

Y Jensen Huang, en el escenario del GTC 2026, hizo algo estructuralmente idéntico.

Mostró un gráfico que ilustraba la relación y tensión entre la eficiencia de inferencia y el consumo de tokens: el eje Y es el rendimiento (cuántos tokens produce por megavatio de consumo), el eje X es la interactividad (la velocidad del token percibida por usuario). Luego, marcó cinco niveles de precios debajo del eje X: Free usa Qwen 3, $0/millón de tokens; Medium usa Kimi K2.5, $3/millón de tokens; High usa GPT MoE, $6/millón de tokens; Premium usa GPT MoE 400K context, $45/millón de tokens; y Ultra, $150/millón de tokens.

Este gráfico casi podría ser la portada del "white paper" de la "tokenómica" de Huang.

Satoshi definió "qué es un cálculo valioso" — completar una colisión hash SHA-256 era valioso. Huang definió "qué es un razonamiento valioso" — producir tokens para un escenario específico a una velocidad específica bajo una restricción de consumo dada es valioso.

Ni Satoshi ni Huang produjeron tokens directamente; ambos definieron las reglas de producción y los mecanismos de precios de los tokens.

Una frase que dijo Huang en el escenario casi podría escribirse directamente en el resumen de un white paper de tokenómica —

Los tokens son la nueva materia prima, y como todas las materias primas, una vez que alcanza un punto de inflexión, una vez que madura, se segmentará en diferentes partes.

Token es la nueva commodity. Las commodities, una vez maduras, se estratifican naturalmente. No estaba describiendo la situación actual, estaba prediciendo una estructura de mercado, y luego desplegando su línea de productos de hardware precisamente en cada capa de esta estructura.

Los procesos de producción de los dos tipos de token incluso tienen una simetría semántica: la minería se llama mining, la inferencia se llama inference.

La esencia tanto de la minería como de la inferencia es convertir electricidad en dinero. Los mineros gastan electricidad para minar tokens cripto y luego los venden; los modelos de inferencia y los Agentes de IA gastan electricidad para generar tokens de IA y luego los venden a los desarrolladores por millones. Los eslabones intermedios son diferentes, pero los extremos son iguales: a la izquierda el contador de electricidad, a la derecha los ingresos.

Dos formas de escribir la escasez

La decisión de diseño más importante de Satoshi no fue el Proof of Work, sino el límite máximo de 21 millones de bitcoins. Creó escasez artificial con código: sin importar cuántos mineros llegaran, el suministro total de Bitcoin nunca superaría los 21 millones. Esta escasez es el ancla de valor de toda la economía cripto.

Y Huang, usando las leyes de la física, creó una escasez natural. Dijo:

"Aún tienes que construir un centro de datos de un gigavatio. Aún tienes que construir una fábrica de un gigavatio, y esa fábrica de un gigavatio amortizada durante 15 años... son unos 40.000 millones de dólares incluso cuando no pones nada en ella. Son 40.000 millones. Más te vale asegurarte de poner el mejor sistema informático en esa cosa para que puedas tener el mejor coste por token."

Un centro de datos de 1GW nunca se convertirá en 2GW. Esto no es una limitación de código, es una ley física.

Tierra, electricidad, refrigeración: cada uno tiene un límite físico. Cuántos tokens puede producir esta fábrica que construiste por 40.000 millones de dólares durante su ciclo de vida de 15 años depende completamente de qué arquitectura de computación pusiste dentro.

La escasez de Satoshi puede ser bifurcada (forked). Si no te gusta el límite de 21 millones, bifurca una nueva cadena, cámbialo a 200 millones, llámalo Ether o como quieras, y publica otro white paper. Y la gente lo hizo, una y otra vez, sin parar.

Y la escasez creada por Huang no se puede bifurcar. Después de todo, no puedes bifurcar la segunda ley de la termodinámica, no puedes bifurcar la capacidad de la red eléctrica de una ciudad, no puedes bifurcar el área física de un terreno.

Pero tanto Satoshi como Huang, la escasez que crearon condujo al mismo resultado: una carrera armamentística de hardware.

La historia de la minería es: CPU → GPU → FPGA → ASIC. Cada generación de hardware especializado convierte a la anterior en chatarra. Y la historia del entrenamiento e inferencia de IA también se repite: Hopper → Blackwell → Vera Rubin → Groq LPU. Comienza con hardware general, el hardware especializado decide el resultado. El Groq LPU que mostró Huang este año en el GTC, ese procesador de flujo de datos determinista lanzado tras la adquisición de Groq. Compilación estática, programación por compilador, sin programación dinámica, 500 MB de SRAM en el chip: su filosofía arquitectónica es el ASIC del campo de la inferencia. Hace una sola cosa, pero la hace extremadamente bien.

Es interesante: la GPU ha jugado un papel clave en ambas olas.

Alrededor de 2013, los mineros descubrieron que las GPU eran más adecuadas para minar tokens cripto que las CPU, y las tarjetas gráficas de Nvidia se agotaron. 10 años después, los investigadores descubrieron que las GPU son la mejor herramienta para entrenar e inferir modelos de IA, y las tarjetas de centros de datos de Nvidia se agotaron nuevamente. La GPU, como categoría de procesador, ha servido a dos economías de tokens sucesivas.

La diferencia es que la primera vez Nvidia se benefició pasivamente, y luego no pasó mucho más. Y la segunda vez, cuando el campo de batalla principal del consumo de potencia de IA cambió del pre-entrenamiento a la inferencia, Nvidia rápidamente aprovechó la oportunidad para diseñar activamente todo el juego, convirtiéndose en el escritor de las reglas del juego de la IA.

La pala más rentable del mundo

En la fiebre del oro, el que más ganaba no era el buscador de oro, era Levi Strauss, el que vendía palas. En la fiebre minera, el que más ganaba no era el minero, era Bitmain y Wu Jihan, los que vendían equipos de minería. En la ola de pre-entrenamiento e inferencia de IA, el que más gana no son los modelos base y los agentes, es Nvidia, el que vende GPUs.

Pero, sinceramente, el papel de Bitmain y Nvidia en sus respectivas industrias ya no es comparable.

Bitmain solo vendía equipos de minería, y Nvidia incluso fue proveedor de Bitmain. Compraste un equipo minero, qué moneda minar, a qué pool minero ir, a qué precio vender, todo eso no tenía nada que ver con Bitmain. Era un proveedor de hardware puro, ganaba beneficios únicos por equipo.

Nvidia es diferente. No solo vende hardware, ahora, especialmente desde la explosión de la IA en el lado de la inferencia en 2025, define profundamente qué se debe minar con esta GPU, cómo valorar el token, a quién vender el token, cómo se debe asignar la capacidad de cómputo en el centro de datos... Todo esto está en las diapositivas del discurso de Huang: divide el mercado en cinco niveles, cada nivel corresponde a qué modelo, longitud de contexto, velocidad de interacción y precio... Nvidia estandarizó y formateó el futuro mercado impulsado por la inferencia de IA.

Alrededor de 2018, la capacidad de cómputo global se concentraba en unos pocos grandes pools mineros —F2Pool, Antpool, BTC.com— competían entre sí por cuotas de hashrate, pero la fuente de los equipos mineros estaba altamente concentrada en Bitmain.

Al igual que Nvidia hoy, el 60% de los ingresos proviene de "hyperscalers" que compiten entre sí, como AWS, Azure, GCP, Oracle, CoreWeave, y el 40% de proyectos de IA nativos dispersos, proyectos de IA soberana y clientes empresariales. Los grandes "pools" contribuyen con los ingresos principales, los pequeños "mineros" proporcionan resiliencia y diversificación.

La estructura de los dos ecosistemas es exactamente igual. Pero Bitmain luego enfrentó competencia: máquinas como Whatsminer, Innosilicon, Canaan fueron comiendo su cuota. Los equipos mineros son diseños ASIC relativamente simples, los seguidores tenían oportunidad. Y sacudir a Nvidia parece cada vez más difícil: 20 años de ecosistema CUDA, una base instalada de cientos de millones de GPUs, seis generaciones de tecnología de interconexión NVLink, la arquitectura de inferencia desacoplada tras la integración de Groq: la complejidad tecnológica y las barreras del ecosistema de Nvidia hacen ineficaces la mayoría de las herramientas de competencia.

Esto podría durar 20 años.

La bifurcación fundamental de dos tokens

Y lo que hace que los tokens de criptomonedas y los de entrenamiento e inferencia de IA sean fundamentalmente diferentes son la motivación y psicología de uso de las personas.

El lado de la demanda del token cripto es la especulación. Nadie "necesita" Bitcoin para completar su trabajo. Todos los white papers que afirman que los tokens blockchain pueden ayudarte a resolver problemas están escritos por estafadores. Tienes cripto porque crees que en el futuro alguien te lo comprará a un precio más alto. El valor de Bitcoin proviene de una profecía autocumplida: si suficientes personas creen que tiene valor, lo tiene. Es una economía de fe.

Y el lado de la demanda del token de IA es la productividad. Nestlé necesita tokens para tomar decisiones de cadena de suministro: sus datos de cadena de suministro pasaron de actualizarse cada 15 minutos a cada 3 minutos, reduciendo costos en un 83%, este valor se puede mapear directamente en el P&L. El 100% de los ingenieros de Nvidia ya necesitan tokens para escribir código en lugar de hacerlo a mano; los equipos de investigación necesitan tokens para realizar investigaciones. No necesitas creer que el token tiene valor, solo necesitas usarlo, el valor se autovalidá en el uso.

Esta es la diferencia más esencial entre los dos tokens. El token cripto se produce para ser mantenido y comerciado: su valor reside en no usarse. El token de IA se produce para ser consumido inmediatamente: su valor reside en el momento en que se usa.

Uno es oro digital, cuanto más se acumula, más vale; el otro es electricidad digital, se produce y se quema.

Esta diferencia determina: la economía del token de IA no se convertirá en una burbuja como la economía del token cripto. Bitcoin sube y baja drásticamente porque el precio de un activo especulativo está impulsado por la emoción. Pero el precio del token de IA está impulsado por el volumen de uso y el coste de producción. Siempre que la IA siga siendo útil, siempre que la gente siga usando Claude Code para escribir código, ChatGPT para informes, Agent para ejecutar procesos comerciales, la demanda de tokens no colapsará. No depende de la fe, depende de la indispensabilidad.

En 2008, el white paper de Bitcoin necesitaba argumentar repetidamente por qué un sistema de efectivo electrónico descentralizado tenía valor. 17 años después, la gente todavía debate.

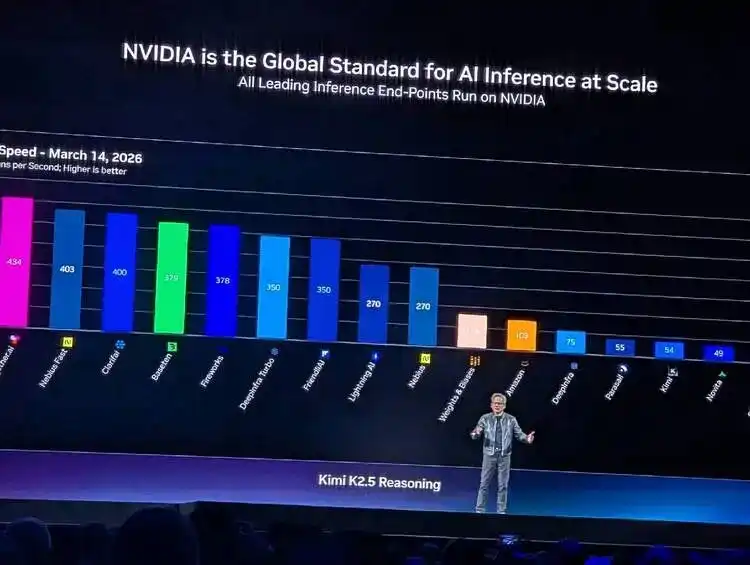

En 2026, la tokenómica no provocó debate alguno, ni siquiera necesitó argumentación para convertirse en consenso. Cuando Huang estaba en el escenario del GTC diciendo "los tokens son la nueva commodity", nadie lo cuestionó. Porque cada persona sentada en la audiencia, esta misma mañana, usó Claude Code o ChatGPT para gastar varios millones de tokens. No necesitaban que los convencieran de que el token tiene valor: su factura de tarjeta de crédito ya lo había demostrado.

En este sentido, Huang realmente es la contraparte de Satoshi, aquella que se quedó para monopolizar la producción de equipos mineros, definir los escenarios de uso y las normas de uso de los tokens, y organizar anualmente un espectáculo en el SAP Center de San José, mostrando cuán potente es la próxima generación de "equipos mineros" que soportan el entrenamiento e inferencia de IA.

Satoshi tenía el encanto de la prudencia del deseo, diseñó las reglas, se las entregó al código y luego desapareció. Es el romanticismo cypherpunk. Y Huang, más que cualquier científico, parece un hombre de negocios; diseñó las reglas, las mantuvo personalmente, añadiendo constantemente ladrillos y cemento, fortaleciendo su foso.

Aquel token en el que creías para poder ver, ahora puedes verlo sin necesidad de creer. Es el siguiente después de Watt, Ampere, bit.