Autor: Xu Chao

El último análisis de la firma de investigación SemiAnalysis revela que Anthropic está remodelando el panorama de la comercialización de la IA con una rentabilidad y un ritmo de crecimiento que superan con creces a los de sus competidores. Con un modelo de negocio basado en API que genera altos márgenes, Anthropic se ha convertido en el líder del mercado de IA B2B.

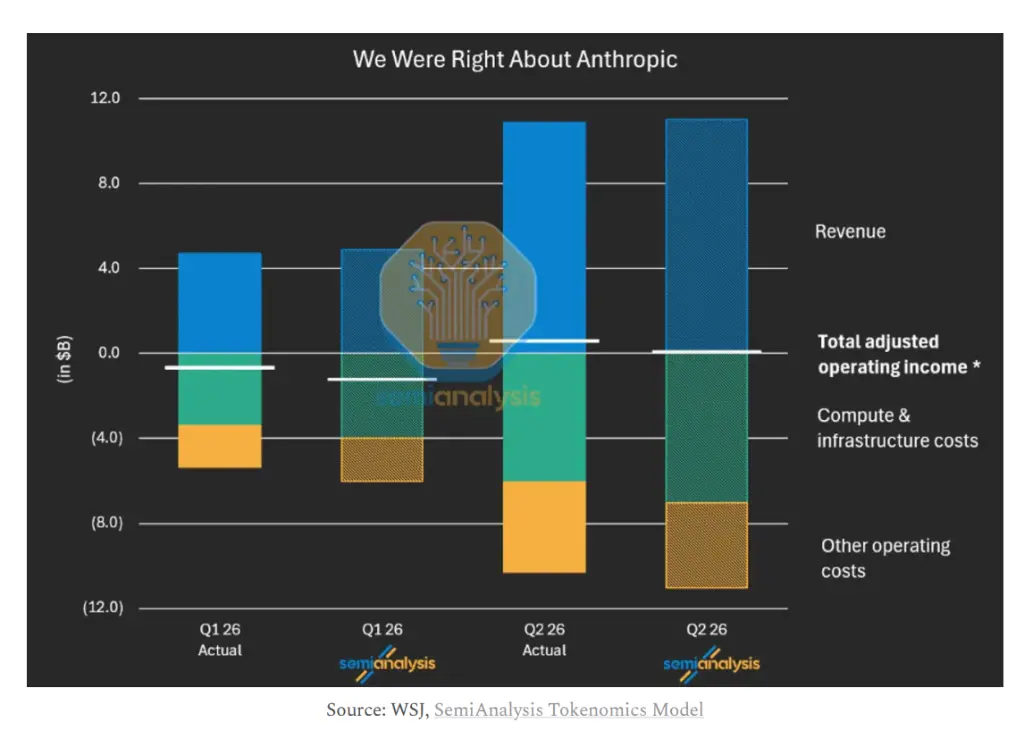

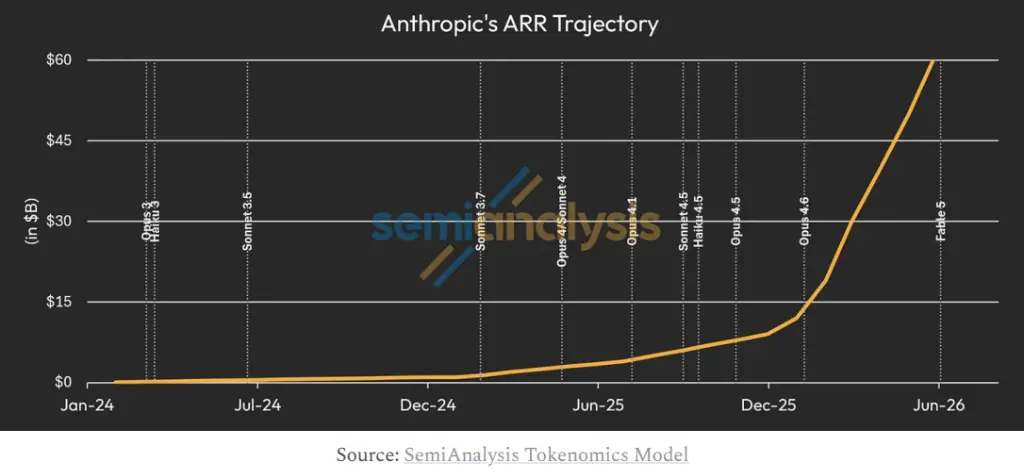

Según un informe en profundidad publicado por SemiAnalysis, Anthropic se prevé que alcance un beneficio GAAP antes de intereses e impuestos (EBIT) de mil millones de dólares en el tercer trimestre de 2026, lo que representa un margen de beneficio de aproximadamente el 6%. Al mismo tiempo, sus ingresos anuales recurrentes (ARR) se han disparado desde los 9 mil millones de dólares a finales de 2025 hasta superar actualmente los 60 mil millones de dólares. La firma predice que, si Anthropic mantiene un ritmo mensual de unos 15 mil millones de dólares en Nuevos Ingresos Anuales Recurrentes Netos (NNARR), su ARR a finales de 2027 podría alcanzar los 300 mil millones de dólares, correspondiendo a un valor empresarial de 6 billones de dólares, lo que la convertiría en la empresa con mayor capitalización bursátil del mundo.

Anthropic presentó de forma confidencial su solicitud de OPV el 1 de junio. SemiAnalysis considera que la salida a bolsa en este momento tiene una urgencia estratégica: Alphabet ha completado una ronda de financiación de capital de 84.750 millones de dólares, y Meta también ha circulado rumores sobre planes de financiación por cientos de miles de millones, mientras la ventana de oportunidad en los mercados de capitales se está cerrando. El informe señala que los mejores datos financieros y el modelo de negocio de Anthropic implican que debería salir a bolsa antes que OpenAI para tomar la iniciativa en la competencia por el capital.

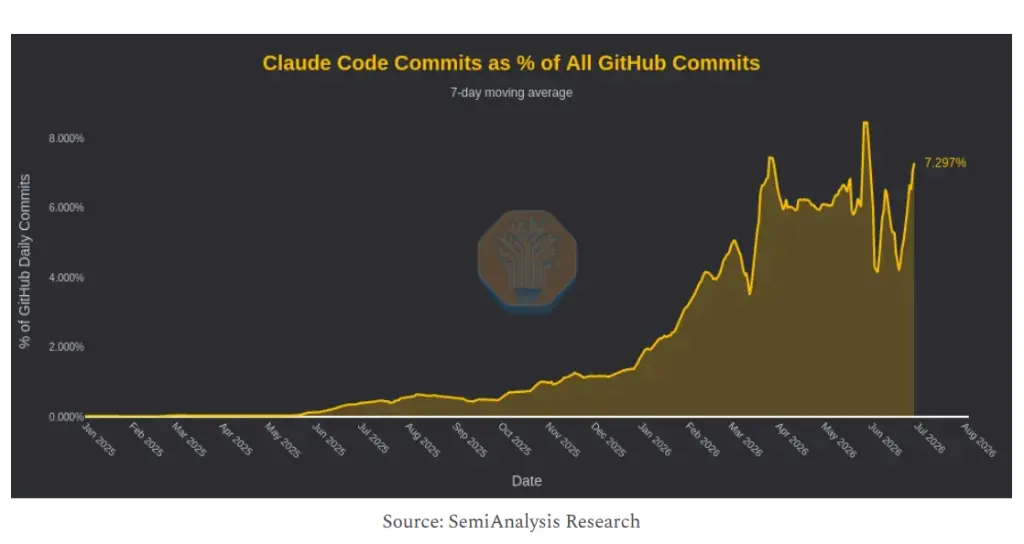

El punto de inflexión en los resultados de Anthropic proviene de la adopción explosiva de Claude Code. Los datos de SemiAnalysis muestran que Claude Code representa actualmente más del 7% de todos los commits de código en GitHub, impulsando directamente que el nuevo ARR mensual neto de la empresa pasara de 3 mil millones de dólares en enero a 11 mil millones de dólares en marzo en el primer trimestre.

En cuanto a la estructura de ingresos, Anthropic y OpenAI muestran una divergencia significativa. Aproximadamente del 75% al 85% del ARR de Anthropic proviene de su negocio de API basado en consumo, mientras que las suscripciones del lado del consumidor representan solo el 5% del ARR total. En contraste, más del 65% de los ingresos de OpenAI en el primer trimestre de 2026 aún provenían de modelos de suscripción, y el ARR del lado del consumidor representaba alrededor del 40%.

SemiAnalysis señala que la ventaja central del modelo API es la ausencia de un límite superior de ingresos por usuario individual: a medida que un mismo cliente adopta más flujos de trabajo de agentes (Agentic Workflow), su consumo de tokens y los ingresos correspondientes seguirán creciendo, permitiendo la expansión sin necesidad de agregar nuevos clientes. Krishna Rao, Director Financiero de Anthropic, reveló en un podcast en mayo de este año que la tasa neta de retención de ingresos (NRR) de la empresa alcanza un asombroso 500%. Es decir, entre los clientes que contribuyeron con 30 mil millones de dólares de ARR en el primer trimestre, hace un año este mismo grupo de clientes solo contribuía con 2 mil millones de dólares.

La diferencia en los modelos de negocio se refleja directamente en el margen bruto. SemiAnalysis estima que el margen bruto combinado actual de Anthropic ya ha subido a un rango medio del 60%, mientras que en 2024 esta cifra era del -94%. Dentro de esto, el margen bruto del negocio de API supera el 80%.

La mejora sustancial en el margen bruto está impulsada centralmente por la mayor eficiencia de la inferencia. Medido por el ARR generado por megavatio de potencia de cómputo, este indicador para Anthropic alcanzará los 60 millones de dólares a finales de este año, mientras que hace nueve meses era de solo 16 millones de dólares. Dado que el coste de la potencia de cómputo para inferencia es básicamente fijo, el margen marginal se acerca al 100% cuando aumenta la cantidad de tokens procesados por unidad de potencia o el precio por token.

El informe calcula que si tanto Anthropic como OpenAI alcanzaran un ARR de 100 mil millones de dólares, OpenAI, debido a la necesidad de apoyar a más de 900 millones de usuarios gratuitos (estimado por SemiAnalysis en un coste de servicio mensual de unos 0.70 dólares por persona), tendría un beneficio bruto aproximadamente 25 mil millones de dólares menor que el de Anthropic. Esta brecha afectaría directamente la capacidad de reinversión de ambas partes en el entrenamiento de nuevos modelos.

SemiAnalysis introduce el "beneficio antes de intereses e impuestos pre-entrenamiento" (EBTIT por sus siglas en inglés) como un indicador clave para medir la capacidad de reinversión de los laboratorios, con Anthropic alcanzando un margen de EBTIT del 36% en el segundo trimestre de 2026. El informe predice que el EBTIT acumulado de Anthropic será 250 mil millones de dólares mayor que el de OpenAI antes de 2028.

SemiAnalysis estima que actualmente más del 65% del ARR del laboratorio proviene de casos de uso relacionados con la programación, con empresas emergentes de herramientas de programación como Cursor, Cognition, Loveable y Replit contribuyendo conjuntamente con unos 6 mil millones de dólares de ARR. Meta es el cliente individual más grande de Anthropic, pero su participación sigue estando entre el 3% y el 5%.

El informe considera que la ciberseguridad será el próximo sector vertical explosivo después de la programación, y prevé que el lanzamiento del nuevo modelo Fable aumentará aún más los precios de los tokens y expandirá los casos de uso, impulsando el NNARR mensual en la segunda mitad de 2026 por encima del nivel actual de 10 mil millones de dólares mensuales. Sectores verticales como la salud, las finanzas y la biotecnología también se enumeran como direcciones potenciales para una importante expansión del TAM (mercado total direccionable).

En cuanto a los canales de distribución, el modelo de "Token como Servicio" (TaaS) vendido indirectamente a través de grandes plataformas en la nube como AWS Bedrock y Azure Foundry está creciendo rápidamente, representando actualmente entre el 15% y el 20% del ARR de Anthropic, mientras que hace un trimestre esta proporción era solo del 5% al 10%. SemiAnalysis considera que pagar entre el 20% y el 30% de los ingresos en comisiones a los hiperescaladores en la nube sigue siendo económicamente razonable desde la perspectiva de la eficiencia en la adquisición de clientes empresariales y la conveniencia en cuanto a cumplimiento normativo.

La principal limitación para las perspectivas de crecimiento de Anthropic proviene del suministro de potencia de cómputo.

SemiAnalysis predice que, para 2030, la demanda de potencia de cómputo sin restricciones combinada de Anthropic y OpenAI superará los 100 gigavatios (GW), mientras que la nueva potencia neta añadida en 2025 y 2026 fue de solo 2.5 GW y 5 GW respectivamente, y la potencia de cómputo combinada disponible actualmente para ambas empresas supera apenas los 6 GW.

Es precisamente esta brecha entre oferta y demanda lo que otorga un claro significado estratégico a la OPV. El informe señala que los fondos recaudados en la salida a bolsa se utilizarán principalmente para cubrir la creciente brecha entre la demanda de potencia de cómputo para la operación de inferencia y el entrenamiento de nuevos modelos, y para asegurar recursos de cómputo con antelación a un costo de financiación más favorable. El informe también menciona que Meta está considerando alquilar potencia de cómputo a partes externas (según rumores de mercado del 1 de julio de 2026), y prevé que Anthropic adquirirá potencia de cómputo incremental de proveedores confiables de este tipo.

SemiAnalysis también enumera los principales factores de riesgo, que incluyen: los planes de reducción de precios rumoreados de OpenAI, la presión competitiva de Google DeepMind y Meta en modelos de programación, las posibles restricciones regulatorias gubernamentales sobre el lanzamiento de modelos de vanguardia, y el efecto dilutivo de un aumento en la proporción de ingresos por TaaS en el margen bruto combinado. El informe señala claramente que si los sistemas regulatorios obstaculizan los lanzamientos de modelos y reducen la brecha de capacidades entre los modelos de código abierto y los modelos propietarios de vanguardia, esto erosionaría fundamentalmente el foso económico de Anthropic.