Autor: Pantera Capital

Compilación: Jiahuan, ChainCatcher

Los futuros perpetuos (o "perpetuos") se están convirtiendo en uno de los principales instrumentos de negociación de los mercados financieros globales. Están evolucionando de un fenómeno nativo de las criptomonedas hacia un cambio fundamental en la estructura del mercado, que los inversores tradicionales ya no pueden ignorar.

El concepto no es nuevo. Hoy, la infraestructura que lo sustenta se ha puesto al día, especialmente en el ámbito descentralizado de las finanzas (DeFi). Y la semana pasada, el marco regulatorio de EE.UU. comenzó a aceptarlo formalmente, con una serie de acciones de la Comisión de Comercio de Futuros sobre Materias Primas (CFTC).

Ventajas de los Contratos Perpetuos

El primer mercado formal de futuros fue el Mercado de Arroz de Dojima, fundado en 1730, destinado a ayudar a los agricultores japoneses a cubrir el riesgo de precio de sus cultivos. Los especuladores externos se dieron cuenta de que podían negociar estos contratos con margen y apalancamiento, haciendo apuestas direccionales sobre el precio del arroz sin necesidad de entrega física (liquidación en efectivo).

El capitalismo hizo lo suyo. Hoy, los futuros cubren todas las principales clases de activos (materias primas, divisas, acciones), y la mayoría de la negociación está relacionada con apuestas direccionales apalancadas.

Un contrato perpetuo es un contrato de futuros que nunca vence. En lugar de una fecha de vencimiento, utiliza una tasa de financiamiento: un pequeño pago periódico (por ejemplo, cada hora, o comúnmente cada 8 horas en los intercambios de criptomonedas) entre posiciones largas y cortas.

Cuando el contrato perpetuo cotiza demasiado alto respecto al precio al contado, los largos pagan a los cortos; cuando está demasiado bajo, los cortos pagan a los largos. Los arbitrajistas de base intervienen para anclar el precio del contrato al precio al contado.

La ausencia de vencimiento parece una simple elección de diseño, pero ofrece ventajas significativas frente a los derivados existentes (como futuros de vencimiento fijo y opciones): es más fácil de gestionar desde una perspectiva práctica, más fácil de entender desde una perspectiva de riesgo y admite nativamente la negociación 24/7.

Desde una perspectiva de ejecución práctica, los perpetuos requieren menos gestión que los futuros tradicionales. Los futuros tradicionales tienen vencimientos (p. ej., mensuales), razón por la que a menudo se les llama "futuros de vencimiento fijo".

Para mantener una posición durante un período prolongado, los operadores deben estar constantemente haciendo rollover de un contrato al siguiente, a veces gestionando múltiples contratos con diferentes vencimientos, cada uno con su base entre el futuro y el spot.

El perpetuo simplifica esta complejidad en una posición única y continua, sin vencimiento, eliminando la necesidad de hacer rollover. Un operador puede mantenerla durante segundos o, en teoría, indefinidamente, sin preocuparse por la gestión de operaciones.

Desde una perspectiva de gestión de riesgos, el perpetuo también es más fácil de entender que otros derivados. Los futuros de vencimiento fijo requieren una opinión sobre un horizonte temporal específico. Para las opciones, que también tienen vencimiento, un operador podría acertar en la dirección pero aún así perder debido a la erosión del tiempo o a cambios en la volatilidad implícita.

El perpetuo elimina estas complejidades, permitiendo a los operadores expresar sus creencias de manera más directa, casi exclusivamente (aunque no completamente) en base al precio.

El perpetuo tampoco se detiene nunca: opera 24/7, sin horarios de mercado ni cierres de fin de semana. Esta generación nativa de Internet vive en una economía global interconectada y siempre activa. Para ellos, el acceso continuo no es una característica adicional, sino la expectativa predeterminada.

Impulsados por estas demandas del mercado, los intercambios tradicionales ya se están moviendo en esta dirección. Extrapolando la tendencia actual, el contrato perpetuo parece ser la culminación natural.

Considerando su origen, los futuros de vencimiento fijo parecen algo anticuados. Para la mayor parte de la exposición direccional con apalancamiento que buscan la mayoría de los participantes, el contrato perpetuo es un instrumento más natural, con todas las ventajas mencionadas.

Los Activos Digitales Sientan las Bases para los Perpetuos

El diseño del perpetuo no es nuevo y se remonta a un artículo de 1993 del premio Nobel Robert Shiller. Sin embargo, la estructura de mercado existente en los intercambios tradicionales generaba demasiada fricción para que se popularizara.

La industria de activos digitales, libre de la carga de los sistemas tradicionales, creó un entorno fértil para que los perpetuos florecieran de manera nativa a Internet. La mecánica específica para hacerlos funcionar fue resuelta por primera vez a gran escala por BitMEX en 2016 para negociar Bitcoin, e innovación con la que BitMEX logró un crecimiento asombroso.

Los perpetuos ganaron un enorme impulso. En 2025, el volumen total de negociación de perpetuos en intercambios centralizados alcanzó los 62 billones de dólares. Es varias veces el volumen spot de aproximadamente 19 billones, y constituye la mayor parte del volumen total de derivados de 86 billones, lo que indica una preferencia del mercado por los perpetuos sobre las opciones.

Durante gran parte de este tiempo, los perpetuos se negociaron en intercambios centralizados (CEX). La historia más reciente e interesante es su migración hacia intercambios descentralizados (DEX) en la cadena.

Hubo muchos intentos tempranos con cierto éxito, más notablemente GMX y Synthetix usando modelos de negociación basados en pools, y DYDX usando un libro de órdenes centralizado (CLOB) y una blockchain dedicada, pero todos lucharon para igualar la latencia, liquidez y experiencia de usuario de las plataformas centralizadas.

Hyperliquid elevó los perpetuos DEX a un nuevo nivel, aumentando significativamente la cuota de mercado de los perpetuos en cadena. El volumen de negociación de perpetuos DEX ha alcanzado el 14% del volumen de perpetuos CEX, en comparación con menos del 1% cuando Hyperliquid se lanzó por primera vez a principios de 2023.

El Ascenso de Hyperliquid

Hyperliquid es el mayor intercambio descentralizado de perpetuos, con aproximadamente el 40% del volumen de negociación de perpetuos en cadena. Fue concebido por Jeff Yan, exalumno del curso Math 55 de Harvard y exoperador de alta frecuencia, que anteriormente dirigía una discreta empresa de market making llamada Chameleon Trading.

La caída de FTX fue el catalizador para construir Hyperliquid. Yan reorientó su equipo de trading para crear una alternativa descentralizada que reemplazara a los intercambios centralizados que acababan de defraudar a los usuarios, al tiempo que reconocía que las blockchains existentes eran demasiado lentas para el trading profesional en cadena.

El equipo construyó su propia blockchain Layer 1 diseñada para el trading y la lanzó globalmente a fines de febrero de 2023. Un cambio incluyó una funcionalidad similar a un badén para evitar que las empresas de alta frecuencia más agresivas explotaran a los market makers, sacrificando volumen a corto plazo por un crecimiento más saludable.

Para abordar el problema de arranque en frío que enfrentan todos los intercambios, el equipo impulsó la liquidez abriendo su propio algoritmo de trading propietario, en el que cualquiera puede participar a través de una bóveda en cadena llamada HLP (Proveedor de Hiperliquidez).

Ofrecer esta estrategia de alto rendimiento gratuitamente al público tuvo el beneficio adicional de ganarse el favor de la comunidad, cuyos miembros se convirtieron en defensores coherentes, impulsando aún más el crecimiento de Hyperliquid.

Debido a la preocupación por la incertidumbre regulatoria en EE.UU. sobre DeFi y los perpetuos, también se trasladaron a Singapur en la primavera de 2024. Esta fue una de las muchas pérdidas importantes que sufrió EE.UU. debido a su postura regulatoria anterior, que ahora se está corrigiendo.

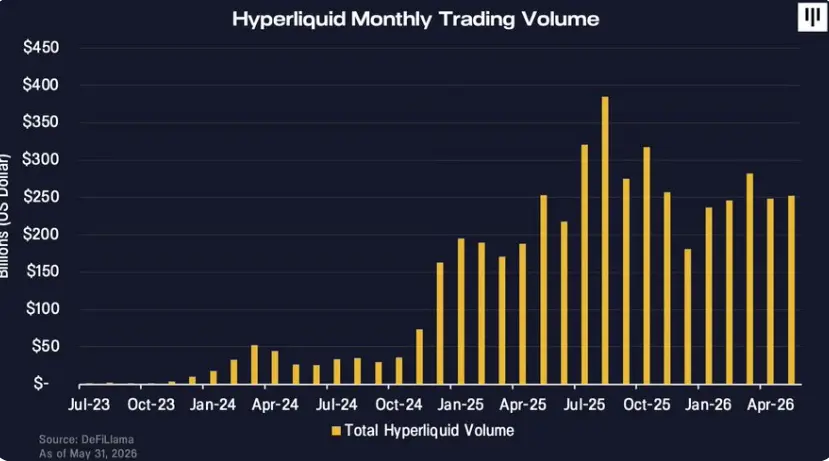

Con un equipo central de alta densidad de talento, un espíritu de alineación de intereses que representa las mejores ideas de las criptomonedas y una ejecución increíble, Hyperliquid ha superado a sus competidores para convertirse en el mayor y más rentable intercambio descentralizado de perpetuos, con un volumen mensual de más de 250 mil millones de dólares e ingresos anualizados de 800 millones de dólares.

El volumen de negociación de Hyperliquid continúa creciendo, y su participación de volumen relativa a los intercambios centralizados aumenta con el tiempo.

De Activos Digitales a "Albergar Todas las Finanzas"

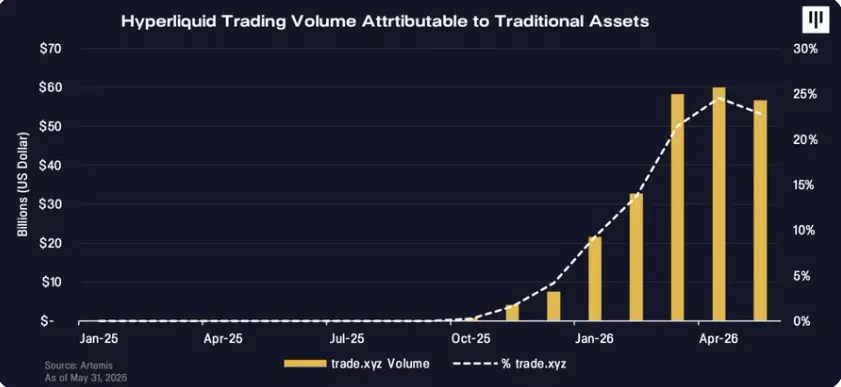

El crecimiento de Hyperliquid se aceleró este año a medida que se expandió más allá de los activos nativos de criptomonedas hacia acciones, materias primas, índices y empresas privadas. Jeff Yan describe esta visión como "albergar todas las finanzas" en una sola plataforma.

Hyperliquid tiene dos atributos nativos de blockchain que ayudaron a su éxito al expandir su visión hacia activos tradicionales que normalmente se negocian en intercambios tradicionales. Primero, como intercambio descentralizado, Hyperliquid está abierto las 24 horas por defecto, incluidos fines de semana y festivos. En contraste, intercambios tradicionales como NYSE o CME solo abren cinco días laborables a la semana.

El segundo atributo es que Hyperliquid es sin permiso, lo que significa que cualquier tercero puede listar rápidamente los activos que la gente más quiere negociar. El universo de listados no se limita a la imaginación inicial del equipo central de Hyperliquid.

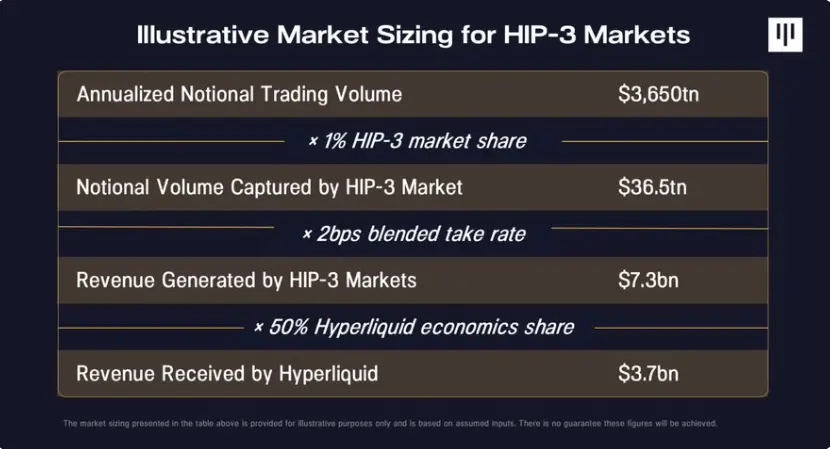

El listado sin permiso se desbloqueó con la Propuesta de Mejora de Hyperliquid 3 (HIP-3), un marco que permite a cualquier tercero listar sin permiso nuevos mercados de perpetuos e incentivarlos con una parte de las tarifas de negociación. Un grupo independiente que opera bajo la marca trade.xyz ha sido el desplegador más activo.

En consecuencia, la plataforma Hyperliquid puede adaptarse rápidamente para atraer volumen en cualquier activo de tendencia actual, incluso cuando los mercados tradicionales están cerrados, y los resultados han sido notables. Los perpetuos en cadena se están convirtiendo en una plataforma de derivados paralela y siempre activa, que comienza a competir de manera significativa con la infraestructura tradicional.

La evidencia más clara aparece en momentos de tensión fuera del horario de negociación tradicional. Cuando los precios del oro y la plata despegaron a fines de 2025, Hyperliquid fue la única plataforma donde se podían negociar estos activos durante el fin de semana, incluido el momento en que China anunció cambios en los requisitos de garantía para el comercio de plata. La plata alcanzó brevemente el 2% del volumen global de derivados en su punto máximo.

Cuando comenzó el conflicto de Irán un sábado por la mañana a fines de febrero, Hyperliquid fue la única plataforma donde la gente negociaba petróleo ese fin de semana, con un pico en el volumen diario de crudo (Nota del editor: falta el número en el texto original aquí).

Cuando los futuros de petróleo abrieron el domingo por la noche, el precio de apertura fue exactamente el precio al que ya se había estado negociando el perpetuo de petróleo en Hyperliquid. La negociación de petróleo alcanzó el 2% del volumen global de derivados de petróleo en su punto máximo.

Un mes después, un contrato perpetuo del S&P 500 totalmente autorizado superó los 100 millones de dólares en volumen en su primer día. Los activos tradicionales a veces representan hasta el 40% del volumen de negociación de Hyperliquid, una cifra que era prácticamente cero a fines de 2025.

Lo Principal Comienza a Prestar Atención

El atractivo de Hyperliquid atrajo la atención generalizada este año. Escuchamos cada vez más a fondos de cobertura de activos tradicionales que hacen referencia a los precios de Hyperliquid, e incluso consideran operar en la plataforma para poder reaccionar de manera más oportuna a los eventos mundiales.

Hyperliquid se está convirtiendo en el intercambio para el descubrimiento de precios cuando todos los demás mercados están cerrados. Esto no solo significa los fines de semana, sino también cada vez más para empresas privadas previas a una OPI.

En el día de la OPI de Cerebras (la mayor OPI del año hasta la fecha), los bancos que suscribieron la OPI estaban monitoreando el precio en Hyperliquid. Circuló una foto que mostraba la interfaz de negociación de Hyperliquid en la pantalla de un banquero antes de la apertura.

Los intercambios tradicionales de Wall Street también están prestando atención. El 27 de mayo, en la conferencia de decisiones estratégicas de Bernstein, Jeffrey Sprecher, fundador y CEO de la Bolsa Intercontinental (ICE), calificó a Hyperliquid como "más grande que Nasdaq", señalando que ICE se había reunido con sus fundadores varias veces.

Hace solo dos semanas, se informó que ICE y CME presionaban a los reguladores para limitar a Hyperliquid, lo que sugiere que lo ven como una verdadera amenaza competitiva. La importancia es que uno de los principales operadores de intercambios globales ahora reconoce públicamente a Hyperliquid como un desafío competitivo serio, no un experimento marginal.

El mercado público de acciones también mostró interés. Hyperliquid Strategies Inc. (NASDAQ: PURR) es una tesorería de activos digitales ("DAT") dedicada a Hyperliquid, y Pantera es su inversionista fundamental. La compañía tiene HYPE en su balance, con Bob Diamond, ex-CEO de Barclays, como presidente, y David Shamis como CEO.

Ambos han llevado el caso de HYPE directamente a los principales medios financieros estadounidenses, incluidos Squawk Box de CNBC y Bloomberg, aportando pedigrí y credibilidad de finanzas tradicionales a este activo nativo de criptomonedas, aumentando así su visibilidad.

Al 1 de junio de 2026, PURR ha subido más del 200% desde principios de año y es uno de los pocos DAT que cotiza consistentemente con una prima sobre su valor neto de activos, lo que sugiere una fuerte demanda.

El próximo catalizador a seguir es la OPI de SpaceX, que se informa que está programada para finales de este mes. Hay un contrato perpetuo de SpaceX en Hyperliquid, que ofrece a los operadores una forma de expresar sus expectativas de precio para la compañía antes de que su cotización en Nasdaq se abra a los inversores públicos de capital.

Al 1 de junio de 2026, SpaceX actualmente cotiza en Hyperliquid a aproximadamente 200 dólares por acción, por encima del nivel al que, según los rumores, los banqueros quieren valorar la acción.

Cada participante del mercado está observando esta OPI, y es razonable esperar que Elon Musk, el notorio "adicto a Internet" y partidario de las criptomonedas CEO de SpaceX, pueda impulsar a los banqueros y posibles inversores a considerar cómo cotiza SpaceX en Hyperliquid, elevando drásticamente el perfil de la plataforma.

¿Qué Tan Grande Puede Llegar a Ser?

Hyperliquid es un protocolo en cadena, y su estructura de capital está basada en tokens. HYPE es el token nativo, y la economía del protocolo de Hyperliquid acumula valor a través de él, más notablemente a través de su mecanismo de recompra programática, que utiliza el 99% de los ingresos de la plataforma, una estrategia de asignación de capital similar a la de muchas acciones con valor fundamental.

La tesis de inversión de Hyperliquid se basa en varios pilares:

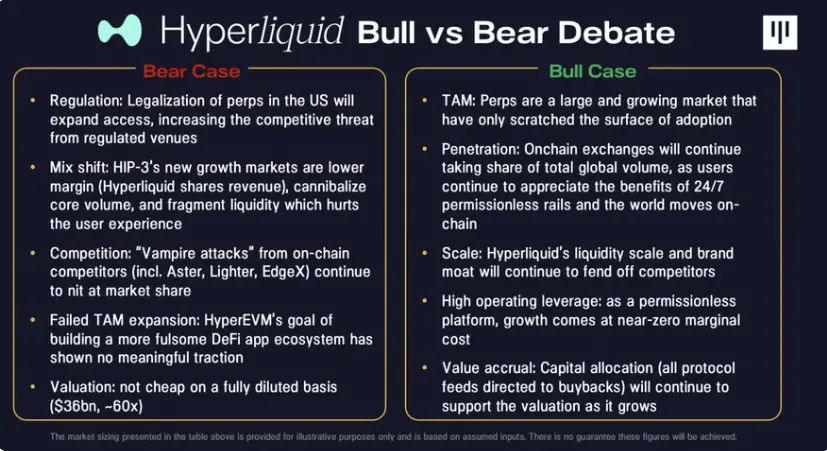

Un Mercado Objetivo Grande y en Crecimiento: Hyperliquid es una plataforma disruptiva dirigida a un mercado final atractivo y en expansión. El contrato perpetuo es un producto innovador que sirve mejor a una gran base de inversores que los derivados tradicionales, históricamente monetizado con tarifas de negociación muy atractivas. A medida que Hyperliquid se expande desde los mercados nativos de criptomonedas hacia su objetivo de "albergar todas las finanzas", su mercado total disponible crece por múltiplos.

Fuerte Ejecución y Rueda de Escala: El protocolo ha capturado una participación de mercado significativa escalando más rápido y con más éxito que las iteraciones anteriores de intercambios de perpetuos descentralizados. En este mercado, la escala crea una ventaja de rueda volante: mayor volumen de negociación impulsa la liquidez del libro de órdenes, lo que mejora continuamente la experiencia del usuario y atrae más capital.

Experiencia de Producto Superior: Hyperliquid proporciona una experiencia de usuario premium al operar en su propia blockchain Layer 1 personalizada construida para el trading de derivados. Los comentarios de los usuarios consistentemente enfatizan que la plataforma es muy superior a otros DEX y compite directamente con los principales CEX en velocidad y experiencia de usuario.

Acumulación de Valor Directa y Poderosa para los Tenedores de Tokens: Fundamentalmente, estos fundamentos sólidos se traducen directamente en rentabilidad del protocolo y valor del token. Hyperliquid genera 800 millones de dólares en ingresos anualizados, casi todos los cuales se destinan a su mecanismo de recompra de tokens programático. Esto crea una alineación excepcionalmente estrecha entre el crecimiento del protocolo y el valor para los tenedores de tokens.

Viendo el panorama general, el mercado total disponible (TAM) de Hyperliquid es de aproximadamente 10 billones de dólares en volumen nominal negociado diariamente. Las herramientas que los inversores usan actualmente para exposiciones direccionales simples con alto apalancamiento, como las opciones 0DTE y los ETF apalancados, tienen un volumen de acciones de alrededor de 200 mil millones de dólares diarios.

Los derivados de materias primas tienen un volumen diario de 2 billones de dólares, y Hyperliquid ya ha demostrado que puede progresar, especialmente durante festivos y fines de semana. Los derivados de divisas tienen un volumen diario de aproximadamente 8 billones de dólares y están casi completamente sin explotar en cadena, lo que los convierte en una enorme oportunidad de mercado virgen.

Capturar de manera sostenible incluso un bajo porcentaje de un solo dígito de este volumen combinado significa un potencial de ingresos 5 veces mayor que el actual, junto con un potencial de expansión de valoración similar.

Sin embargo, también es importante reconocer que Hyperliquid enfrenta riesgos reales. El mayor riesgo para Hyperliquid es la regulación. Los contratos perpetuos actualmente no se pueden negociar libremente en los EE. UU., aunque ha habido una tendencia hacia su legalización y listado.

Hyperliquid es un intercambio descentralizado, lo que significa que no tiene requisitos de KYC. Aunque establece un geofencing para usuarios estadounidenses, no es imposible pensar que existan formas de eludirlo.

Si los perpetuos se legalizan en los EE. UU., Hyperliquid enfrentaría un panorama competitivo más duro y podría perder participación de volumen de usuarios estadounidenses que se trasladan a plataformas reguladas. Un mitigante es que Hyperliquid también podría lanzar una versión regulada de su intercambio en los EE. UU., como lo han hecho otras plataformas.

Se Abre la Puerta a los Desarrollos Regulatorios

La mayor limitación individual para el crecimiento de los contratos perpetuos en EE.UU. ha sido la regulación, y fue esta incertidumbre la que empujó al equipo de Hyperliquid a trasladarse a Singapur. Los estadounidenses no pueden usar futuros perpetuos reales, y tanto las plataformas centralizadas como las descentralizadas han establecido geofencing para usuarios estadounidenses.

Esto comenzó a cambiar la semana pasada. La CFTC aprobó el contrato de futuros perpetuo basado en Bitcoin presentado por el intercambio registrado en EE.UU. Kalshi, y su personal también allanó el camino por separado para que Coinbase ofrezca ciertos perpetuos de criptomonedas a través de una filial extranjera, tratándolos como futuros extranjeros.

La línea principal es que la CFTC ha abierto un camino para los perpetuos de criptomonedas regulados dentro del marco de futuros existente, en lugar de requerir reglas completamente nuevas.

Algunos defensores de políticas argumentan que la ausencia de contratos perpetuos en EE.UU. en el pasado fue más un accidente comercial de qué productos eligieron listar las empresas existentes que una decisión regulatoria deliberada, y que nunca hubo una razón fundamental por la que la CFTC no pudiera aprobarlos. Si y cuando los intercambios soliciten listar más perpetuos, la CFTC ahora solo necesita actuar para aclarar esto.

La pregunta más difícil es qué se requeriría para llevar los contratos perpetuos descentralizados a los usuarios estadounidenses, y el camino aquí no está claro. Un actor centralizado puede registrarse hoy como un intercambio estadounidense, y ya vemos que otras empresas como Coinbase y Kalshi quieren listar perpetuos reales.

Para un protocolo en cadena sin permiso, la Comisión necesitaría expandir las exenciones para incluir la exención del requisito de que los derivados deben negociarse en un intercambio registrado, y exenciones de las reglas sobre quién puede acceder a ciertos contratos.

Tanto la SEC como la CFTC tienen posturas pro-innovación y han hecho declaraciones previamente que respaldan la opinión de que "no hay nada inherentemente en el núcleo de los protocolos en cadena que requiera registro". Sin embargo, resolver las preocupaciones legítimas sobre sanciones e integridad del mercado mientras se preserva la naturaleza sin permiso y sin KYC requerirá algún esfuerzo.

Los contratos perpetuos comenzaron en los márgenes de las criptomonedas, donde la estructura del mercado evolucionaba más rápido. Los contratos perpetuos ahora se dirigen hacia el centro de las finanzas globales. Las acciones recientes de la CFTC no resuelven todos los problemas regulatorios, especialmente para las plataformas en cadena sin permiso, pero marcan un cambio importante.

Estados Unidos está comenzando a aceptar este producto, no a rechazarlo. Hyperliquid está en el centro de este cambio. Combina los mejores atributos de DeFi (acceso abierto, mercados 24/7, liquidación transparente y una alineación de intereses muy fuerte entre las partes) con un producto que parece cada vez más adecuado para el trading moderno que sus instrumentos competidores.

La pregunta ya no es si los contratos perpetuos importan más allá de las criptomonedas; el mercado ya ha respondido eso.

La pregunta es si la infraestructura construida primero por la industria blockchain puede convertirse en el lugar donde cada vez más otras finanzas descubren, negocian y fijan el precio del riesgo.