Zapper, un gestor de activos DeFi, ha anunciado planes de cierre tras casi siete años de operación.

Para cuantificar la escala de su operación, el gestor de activos había atraído a más de 2 millones de usuarios activos mensuales mientras procesaba más de 13.000 millones de dólares en su pico de volumen de transacciones.

Sin embargo, la fuerte adopción por parte de los usuarios no se tradujo en un modelo de negocio sostenible, ya que los ingresos disminuyeron debido a una competencia intensificada. Esta competencia redujo el margen de beneficio del gestor de activos, paralizando sus operaciones.

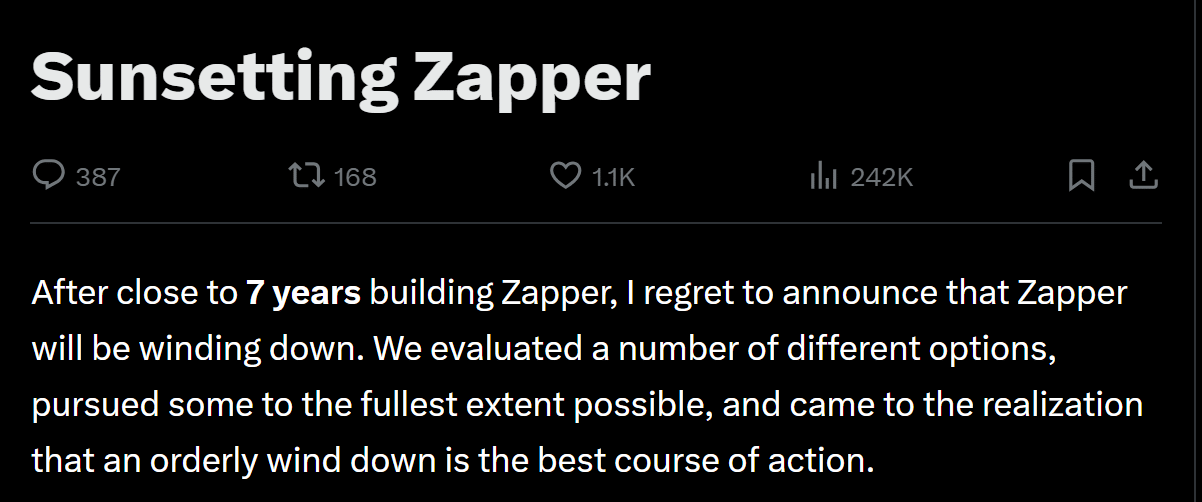

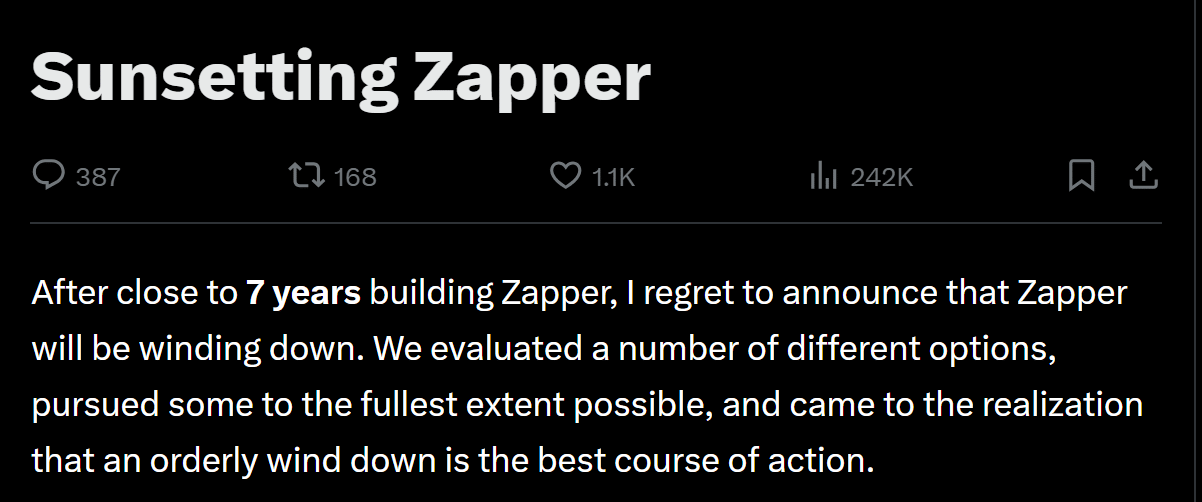

El 3 de agosto, el gestor de activos cerrará por completo, poniendo fin a sus operaciones. La plataforma ayudará a sus usuarios en la transición.

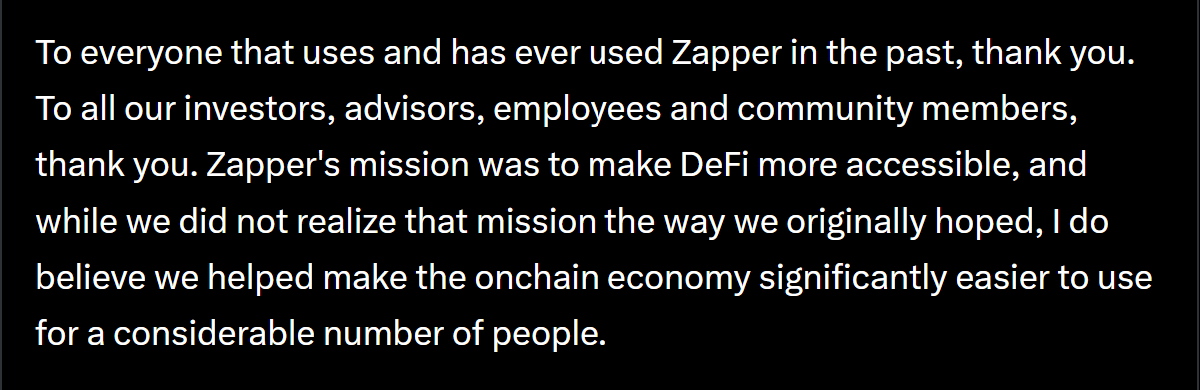

Seb Audet, cofundador y CEO de Zapper, reconoció que Zapper no cumplió su misión. En una publicación en X afirmó,

La misión de Zapper era hacer que DeFi fuera más accesible, y aunque no logramos esa misión de la manera que originalmente esperábamos...

Ese cambio expuso el creciente desafío de monetizar la infraestructura DeFi más allá de atraer tráfico. El cierre de Zapper sugiere que el sector está entrando en una fase más exigente, donde la supervivencia a largo plazo depende cada vez más de ingresos sostenibles en lugar del mero crecimiento de usuarios.

El crecimiento superó la economía sostenible

El cierre de Zapper demuestra otras limitaciones importantes de la financiación de capital de riesgo para garantizar la sostenibilidad a largo plazo de la infraestructura DeFi.

De hecho, Zapper había obtenido 15 millones de dólares en financiación de Framework Ventures, Coinbase Ventures y ParaFi Capital. Esto debía permitirle continuar creciendo en oferta de productos, así como aumentar la tasa de adopción.

A pesar de la financiación, Zapper no pudo contrarrestar el declive en la rentabilidad. Por lo tanto, la compresión de comisiones aumentó mientras el coste de mantener la infraestructura también crecía, lo que finalmente llevó a un modelo de negocio insostenible para la empresa.

Lo más importante es que, en lugar de recibir inyecciones continuas de capital para apoyar sus operaciones, los inversores esperaban que los proyectos pudieran generar ingresos sostenibles.

Esta tendencia indica una tendencia más amplia dentro de DeFi, donde el éxito depende de múltiples factores más allá del simple crecimiento.

En resumen, los proyectos de infraestructura exitosos requerirán una monetización más sólida, un gasto disciplinado y ventajas competitivas claras para sostenerse a través de futuros ciclos de mercado.

Resumen final

- El cierre de Zapper muestra que el mero crecimiento de usuarios no puede sostener los negocios de infraestructura DeFi.

- El cierre de Zapper subraya la creciente importancia de los ingresos sostenibles sobre la financiación de capital de riesgo.