En 2026, comprar acciones estadounidenses con stablecoins se ha convertido en una tendencia principal. Sin embargo, detrás de la afirmación de "comprar acciones estadounidenses con USDT", los diferentes productos, aunque todos dicen permitir a los usuarios acceder a las cotizaciones de acciones estadounidenses, en realidad ofrecen activos completamente distintos. Algunos productos convierten la exposición económica a acciones estadounidenses en tokens en cadena; otros lanzan contratos perpetuos que rastrean el precio de las acciones; y otros proporcionan servicios de compra y venta de acciones estadounidenses reales a través de brokers autorizados. Las características de riesgo y rendimiento, la estructura de derechos y la lógica subyacente de estos tres tipos son completamente diferentes.

I. Descripción general de las plataformas de trading de acciones estadounidenses

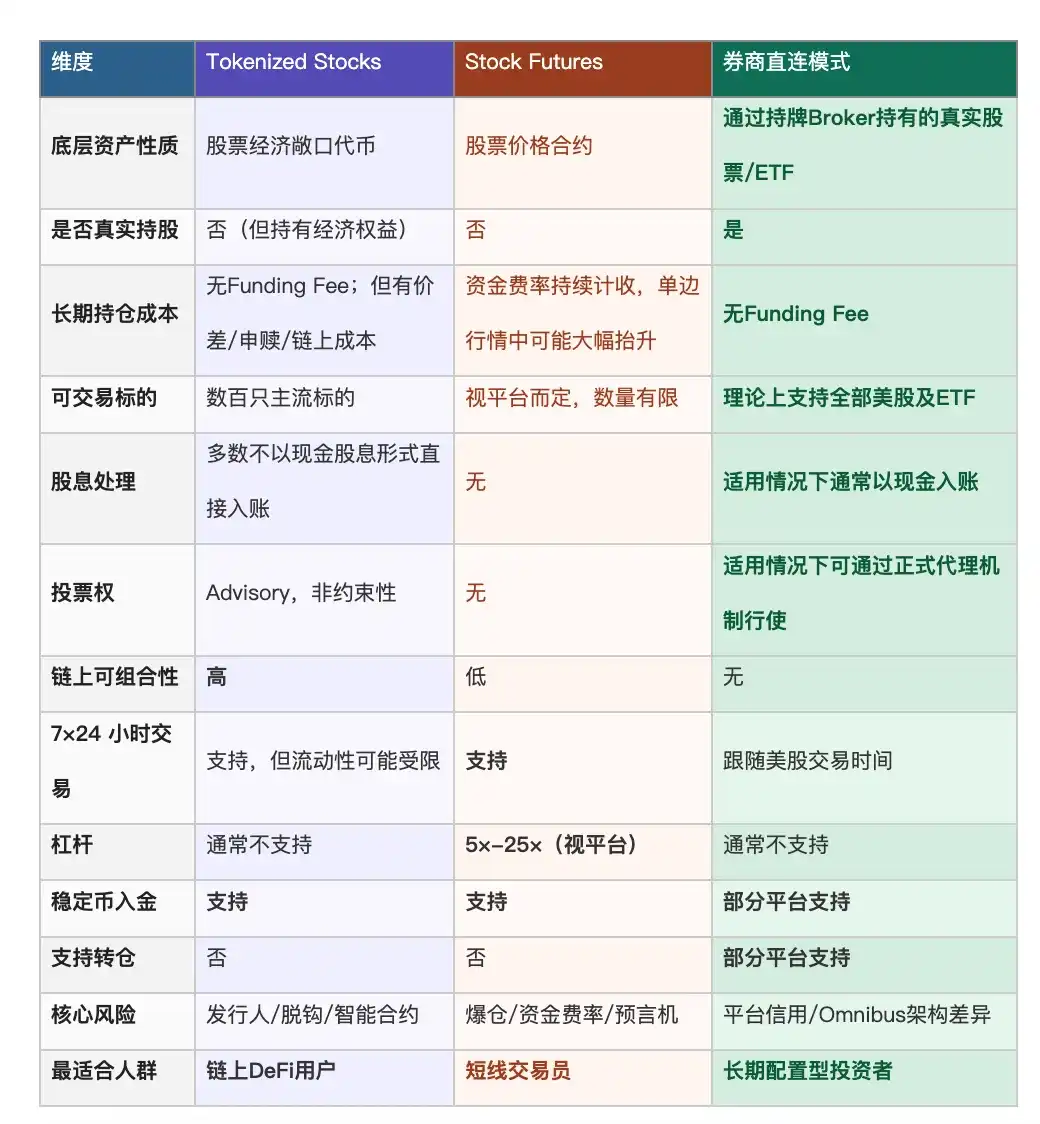

Las principales soluciones actuales en el mercado para "comprar acciones estadounidenses con USDT" pueden clasificarse claramente en tres categorías: Tokenized Stocks, Stock Futures y el modelo de conexión directa con brokers.

1. Tokenized Stocks

Los Tokenized Stocks son títulos emitidos por el emisor o su vehículo de propósito especial (SPV)/arreglo de custodia. Los usuarios poseen los derechos económicos representados por el token en cadena, no la identidad de accionista directa en una cuenta de valores tradicional. El emisor más representativo, Ondo Finance, ya supera los 10 mil millones de dólares en TVL y admite más de 200 acciones principales y ETF; el tamaño total del mercado ha alcanzado decenas de miles de millones de dólares.

2. Stock Futures

Los contratos de acciones son el instrumento de trading más eficiente, pero están más alejados de "poseer acciones estadounidenses": lo que el usuario compra es un contrato sobre el precio, sin ninguna relación legal con la propiedad de las acciones.

En 2026, varias plataformas principales ya han lanzado productos perpetuos o CFD relacionados con acciones, con grandes diferencias en la cantidad de subyacentes, el apalancamiento y las regiones disponibles (aproximadamente de 5× a 25×). Plataformas en cadena como Hyperliquid HIP-3 o Trade.xyz también están expandiendo el mercado de contratos perpetuos sobre activos tradicionales, cuyo valor central es permitir que los traders globales expresen sus perspectivas alcistas o bajistas sobre los precios de activos tradicionales utilizando stablecoins.

3. Modelo de conexión directa con brokers

La lógica operativa del modelo de conexión directa con brokers es similar a la de los brokers tradicionales: el usuario ejecuta la compra o venta de acciones o ETF a través de un Broker-Dealer, los activos se mantienen a través del sistema estadounidense de liquidación y custodia, siendo este el único camino entre los tres modelos que realmente permite comprar las acciones en sí. Sin embargo, es importante señalar que existen diferencias significativas entre las distintas plataformas que operan bajo este modelo.

Fuente: Recopilación de información pública

II. Comparación de diferencias entre productos de trading de acciones estadounidenses

Las diferencias entre los tres modelos no solo se reflejan en la experiencia de trading, sino también en tres dimensiones clave: derechos legales, estructura de costes de mantenimiento y protección regulatoria.

Fuente: Recopilación de información pública

(1) Tokenized Stocks

La esencia de los Tokenized Stocks es la "sombra en cadena" de las acciones: conveniente, combinable, pero con derechos incompletos, ya que la identidad de accionista permanece en el emisor.

La combinabilidad en cadena es la verdadera ventaja diferenciadora de este modelo: los tokens pueden usarse como garantía en protocolos de préstamo DeFi mientras generan ingresos adicionales, pueden circular en cadena 24/7 y pueden comprarse de forma fraccionada, algo que las cuentas de valores tradicionales no pueden hacer. Las limitaciones también son evidentes: la identidad de accionista está en el emisor, no en el usuario; en la mayoría de las plataformas, los dividendos no se acreditan en efectivo directamente; los derechos de voto son una expresión consultiva (advisory), sin fuerza legal vinculante. Aunque no hay Funding Fee, el diferencial de suscripción/rescate, las tarifas de gas en cadena y el spread de los market makers también constituyen el coste de mantenimiento.

(2) Stock Futures / Equity Perps

Los Stock Futures son un "instrumento de apuesta sobre el precio" de las acciones: eficientes, flexibles, 24/7, pero la tasa de financiación erosiona el coste de mantenimiento a largo plazo y no tienen relación con poseer acciones realmente.

Los Stock Futures son la vía más cercana a la que están acostumbrados los traders de criptomonedas: margen, toma de ganancias/pérdidas, operaciones en largo y en corto en ambas direcciones. La lógica operativa es exactamente la misma que la de un contrato perpetuo de BTC, solo que cambia el subyacente, operando 24 horas al día, 7 días a la semana. El coste principal es: la tasa de financiación puede aumentar significativamente en tendencias unilaterales, con costes anualizados que pueden alcanzar dos dígitos o incluso superar el 100%, siendo una pérdida lenta de sangre para la lógica de "comprar y mantener"; al cerrar el contrato, no queda ningún derecho de accionista, solo las ganancias/pérdidas en USDT.

(3) Modelo de conexión directa con brokers (Modelo Brokerage)

El modelo de conexión directa con brokers es la vía más cercana a "comprar acciones": derechos más completos, estructura de costes de mantenimiento a largo plazo más limpia, a cambio de renunciar a la combinabilidad en cadena y al trading ininterrumpido.

El modelo de conexión directa con brokers ofrece la vía de derechos más completa: acciones reales, dividendos en efectivo acreditados directamente, derecho de voto formal (cuando corresponda), cobertura de miles de activos. La principal limitación son los horarios de trading, que siguen la apertura del mercado estadounidense, y que las posiciones no están en cadena, por lo que no pueden integrarse en el ecosistema DeFi. Es importante señalar que las diferencias en la arquitectura de los brokers entre plataformas afectan directamente la ruta de transmisión de los derechos del usuario, por lo que vale la pena comprender la estructura de cumplimiento específica antes de elegir una plataforma.

III. Cómo definir "comprar acciones estadounidenses reales"

Las características y el público objetivo de las tres vías son algo diferentes, pero para los usuarios que desean utilizar stablecoins de manera conveniente para una asignación de acciones estadounidenses a largo plazo, las ventajas del modelo de conexión directa con brokers son muy directas: cada una de sus diferencias clave corresponde precisamente a las debilidades más destacadas de los otros dos modelos, incluyendo:

Ventaja 1: Sin Funding Fee, la estructura de costes de mantenimiento a largo plazo más limpia

La tenencia real de acciones al contado no tiene el concepto de tasa de financiación. Mantener el mismo activo durante un año completo, independientemente del sentimiento del mercado, no implica pagar una tasa de financiación adicional por ello.

Los Stock Futures pueden tener costes de mantenimiento anualizados de dos dígitos altos en mercados alcistas fuertes; los Tokenized Stocks, aunque no tienen Funding Fee, tienen diferenciales de suscripción/rescate y costes de transacción en cadena. En comparación, la estructura de costes de mantenimiento de las acciones reales al contado es la más limpia de las tres.

Ventaja 2: Profundidad de cobertura de activos, incomparable con los otros dos modelos

El modelo de conexión directa con brokers cubre miles de acciones y ETF listados en EE.UU., muy por encima de las aproximadamente 200-260 de los Tokenized Stocks y los activos limitados de los Stock Futures. Para los usuarios que necesitan configurar empresas medianas, ETF sectoriales o REITs, el modelo de conexión directa con brokers es una forma más segura de entrada con stablecoins.

Los Tokenized Stocks y Stock Futures cubren principalmente activos populares de primer nivel, ofreciendo casi ninguna opción para empresas medianas, ETF sectoriales o REITs. En cuanto al número de activos, el modelo de conexión directa con brokers actualmente no tiene rival comparable.

Ventaja 3: Derechos de accionista reales, es una diferencia cualitativa, no de grado

Al poseer acciones reales, los dividendos generalmente se acreditan en efectivo en la cuenta; los derechos de voto, cuando corresponda, pueden ejercerse a través del mecanismo de proxy voting formal (los derechos específicos están sujetos a la estructura de la cuenta y las limitaciones regionales).

Los Stock Futures no tienen ningún atributo de accionista; el llamado voto en Tokenized Stocks es solo "expresar una preferencia al emisor", sin fuerza legal vinculante. El modelo de conexión directa con brokers es la única vía que otorga derechos de accionista a nivel legal entre los tres.

Ventaja 4: Entrada con stablecoins, reduciendo la dependencia de canales bancarios tradicionales

Algunas plataformas de brokers/agentes admiten depósitos y retiros en USDT/USDC, reduciendo la dependencia de las vías tradicionales de transferencia bancaria en dólares. Para los usuarios sin cuentas bancarias en el extranjero, esto supone una reducción sustancial de la barrera de entrada.

Los brokers tradicionales de acciones de Hong Kong/EE.UU. básicamente requieren transferencias bancarias, lo que es complicado si no se tiene una cuenta en el extranjero. Admitir depósitos con stablecoins es la mayor ventaja práctica de las plataformas que actualmente tienen esta funcionalidad.

Ventaja 5: Las posiciones se pueden transferir, la ruta de salida está abierta

En el modelo de conexión directa con brokers, si la plataforma admite mecanismos estándar de transferencia de valores como ACATS / DTC, el usuario puede migrar directamente sus posiciones a otro broker autorizado, sin necesidad de vender primero y reconstruir la posición. Esto significa que la ruta de salida está abierta y el usuario no queda bloqueado pasivamente por cambios en la plataforma.

Los Tokenized Stocks solo pueden redimirse por stablecoins; al cerrar un contrato, solo quedan USDT; ninguna de las dos opciones permite la transferencia de posiciones. Poder transferir significa que el usuario no está vinculado pasivamente a una plataforma específica.

Sin embargo, el "modelo de conexión directa con brokers" no es un bloque monolítico. Las plataformas que se anuncian como de "acciones reales" pueden tener arquitecturas de broker completamente diferentes, lo que determina directamente dónde se ubican los activos del usuario, cómo se transmite la protección SIPC y si el usuario puede hacer valer sus derechos de manera efectiva si surgen problemas en la plataforma.

El trading de acciones estadounidenses parece realizarse en la NYSE o Nasdaq, pero lo que realmente determina el cambio en la propiedad de los fondos y los valores es el sistema de liquidación y compensación regulado por la SEC. Todo el sistema se centra en el DTCC: DTC (custodia de valores, con activos custodiados superiores a $100 billones) se encarga de la compensación final de casi todas las transacciones de acciones estadounidenses.

El mecanismo central del sistema es la novación de CCP (sustitución de contraparte central): cualquier transacción de compra/venta ejecutada es inmediatamente asumida por NSCC como la contraparte central de todas las operaciones. El mecanismo de contraparte central reduce el riesgo directo de contraparte derivado de la quiebra de un broker. Lo fundamental es que los activos de los usuarios que ingresan a este sistema de liquidación comparten la misma infraestructura subyacente que los clientes de los grandes brokers consolidados: no están en ninguna cadena pública, ni en cuentas personalizadas de la plataforma, ni dependen del balance propio de la plataforma.

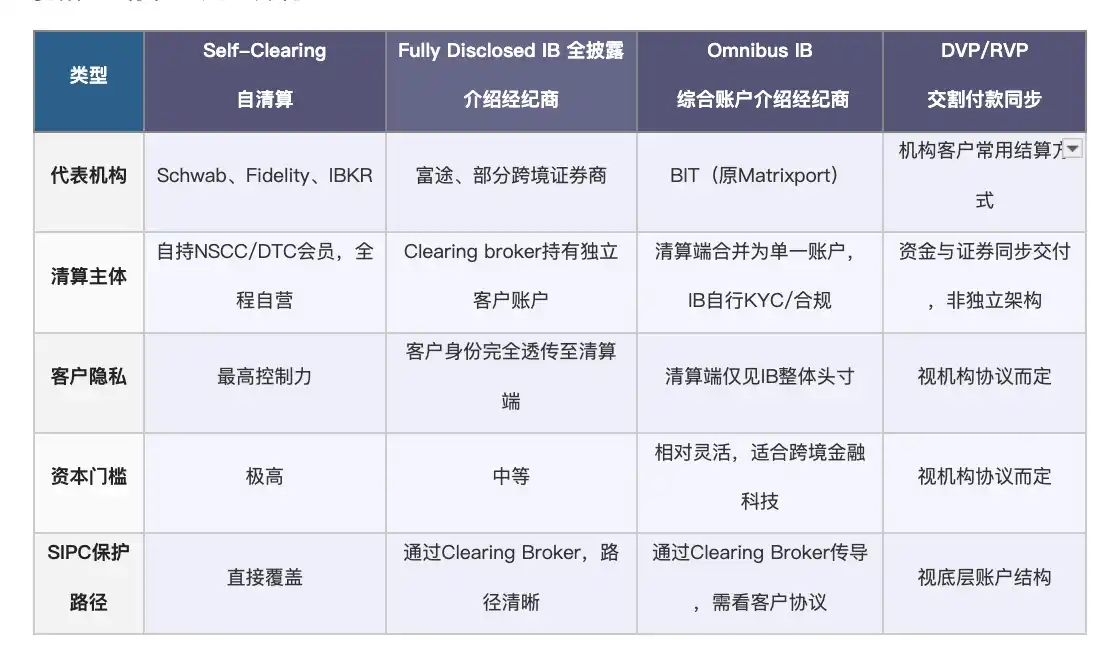

Actualmente, la industria tiene cuatro arquitecturas principales para acceder al sistema de liquidación, que difieren en el umbral de capital, la divulgación de la identidad del cliente y la ruta de transmisión de la protección SIPC:

Fuente: Recopilación de información pública; DVP/RVP son métodos de liquidación comúnmente utilizados por clientes institucionales y no se enumeran directamente junto con las arquitecturas de brokers minoristas.

Para el usuario:

- IB Fully Disclosed: La identidad del cliente se transmite completamente al Clearing Broker. La ruta de protección SIPC es la más clara, adecuada para usuarios que valoran la certeza legal.

- IB Omnibus: En el lado de la liquidación, solo se ve la posición global del IB. La protección SIPC se transmite a través del Clearing Broker; la ruta específica depende del acuerdo del cliente. Este es un modo de acceso común en servicios de valores transfronterizos internacionales.

- Self-Clearing: Posee directamente la membresía de NSCC/DTC. La protección es más directa, pero el umbral de capital es extremadamente alto, generalmente solo alcanzable por grandes brokers consolidados como Schwab, Fidelity, IBKR.

Por lo tanto, cuando una plataforma dice ofrecer "acciones reales", lo que realmente vale la pena preguntar es: ¿a través de qué arquitectura accede al sistema de liquidación estadounidense? ¿En qué nivel están protegidos los activos del usuario?

Tomemos como ejemplo BIT (anteriormente Matrixport). Su arquitectura de cumplimiento se divide en tres capas:

- Primera capa, licencia GMC, resuelve el problema de "si los activos del usuario están segregados". La licencia GMC de Bután tiene un fuerte núcleo en la segregación de fondos de clientes y fondos propios. Los fondos de los usuarios son custodiados por una institución independiente y están sujetos a auditoría. Esto significa que BIT no puede utilizar las acciones de los usuarios para financiación propia o posiciones de la plataforma. Esta es la primera garantía institucional que la diferencia de las plataformas opacas y la condición previa para una "tenencia real".

- Segunda capa, arquitectura Omnibus IB, resuelve el problema central de "dónde están realmente los activos del usuario". BIT accede a la liquidación de NSCC y la custodia de DTC a través de dos Clearing Brokers autorizados en EE.UU., cuyas credenciales pueden verificarse de forma independiente en FINRA BrokerCheck. Las acciones estadounidenses que los usuarios compran a través de BIT se depositan finalmente en estas dos instituciones, no en la cuenta propia de BIT o en el libro de contabilidad interno de la plataforma. Los activos comparten la misma infraestructura estadounidense de liquidación y custodia de valores que los clientes de Schwab o Fidelity.

- Tercera capa, protección SIPC, resuelve el problema de "cómo cubrir el peor escenario". Dado que las instituciones de liquidación de BIT son miembros de SIPC, esta capa de protección puede transmitirse, a través de la estructura de cuentas y los acuerdos con el cliente, desde el Clearing Broker hasta el usuario final, proporcionando una garantía legal básica (la ruta específica de transmisión está sujeta al acuerdo del cliente).

Fuente: Recopilación de información pública

IV. Resumen

Comprar acciones estadounidenses con USDT implica tres caminos que representan tres activos completamente diferentes. Los Tokenized Stocks representan un reflejo económico en cadena, con la identidad de accionista en el emisor; los Stock Futures rastrean el precio, sin relación con poseer acciones; el modelo de conexión directa con brokers es el camino para comprar realmente las acciones en sí: derechos más completos y estructura de costes de mantenimiento a largo plazo más limpia. Incluso dentro del modelo de conexión directa con brokers, las diferencias arquitectónicas determinan el nivel real de protección de los activos. Verificar si la institución de liquidación subyacente y la arquitectura de cumplimiento son públicamente consultables vale la pena antes de elegir una plataforma.

Este artículo es solo para fines educativos e informativos, no constituye un consejo de inversión y no debe interpretarse como una recomendación para comprar, vender o mantener cualquier valor o instrumento financiero. Todas las inversiones conllevan riesgos. Los lectores deben realizar su propia investigación exhaustiva y consultar a un asesor financiero autorizado antes de tomar cualquier decisión de inversión.