El tema principal de los mercados globales esta semana es la subida de tasas de Japón y la reunión de la Reserva Federal. Para los activos de riesgo, esta semana sin duda no será tranquila.

Hace tres meses, Wall Street aún debatía cuándo recortarían las tasas. Recién asumía Walsh, el mercado estaba dispuesto a darle el beneficio de la duda al nuevo presidente, la inflación bajaba, el empleo se aflojaba, la reducción de tasas era solo cuestión de tiempo. Pero el mundo financiero es así de impredecible, y los guiones que todos imaginaban finalmente no se cumplieron.

El IPC de mayo aumentó interanualmente a un 4,2%, mensualmente un 0,5%, los precios de la energía subieron un 3,9% mensual, y el IPC subyacente se mantiene alrededor del 2,9% interanual. El empleo tampoco dio razones a la Fed para volverse más "dovish" de inmediato; la nómina no agrícola de mayo añadió 172.000 empleos y la tasa de desempleo se mantuvo en un 4,3%. Esto significa que la Fed ahora enfrenta una combinación incómoda: la inflación reaparece, el empleo no colapsa claramente, la inversión relacionada con la IA aún sostiene la resistencia de la economía, los argumentos para recortar tasas se debilitan, mientras que las condiciones para subirlas se van acumulando lentamente.

Al mismo tiempo, el Banco de Japón celebrará su reunión de política monetaria del 15 al 16 de junio. El mercado ya prácticamente da por sentado un aumento de 25 puntos básicos. La casilla "Decisión del Banco de Japón en Junio" de Polymarket muestra que la probabilidad de un aumento de 25pb es de aproximadamente 98,3%, mantener sin cambios solo un 1,45% y un aumento de 50pb o más un 0,55%.

Probablemente muchos recuerden que las subidas de tasas anteriores de Japón causaron un impacto considerable en los mercados financieros globales. Y esta vez, esta semana enfrenta la subida de Japón el martes y la reunión del FOMC de la Fed el jueves. ¿Caerán los mercados?

El "debut" de Walsh, aumentan las probabilidades de subida de tasas de la Fed

Veamos primero el lado de la Fed.

La posibilidad de recortes parece casi descartada. En Polymarket, "No recortes en 2026" tiene un 70,35%, "Recorte antes de julio" un 2,35% y "Recorte antes de diciembre" solo un 23%. El 70% apuesta a que no habrá ningún recorte este año. En el rango de tasas de fin de año, mantener el límite superior en 3,75% es aproximadamente un 37%, 4,00% un 32,5%, 4,25% un 11,25%, 4,50% o más un 3,35%, y 4,00% o más suma aproximadamente un 47%.

El consenso básico del mercado sobre Walsh es que en su debut, la reunión del FOMC de esta semana, muy probablemente no actuará para subir las tasas. El riesgo de aumento se concentra principalmente después del tercer trimestre. Algunas casillas de Polymarket ilustran bien este consenso:

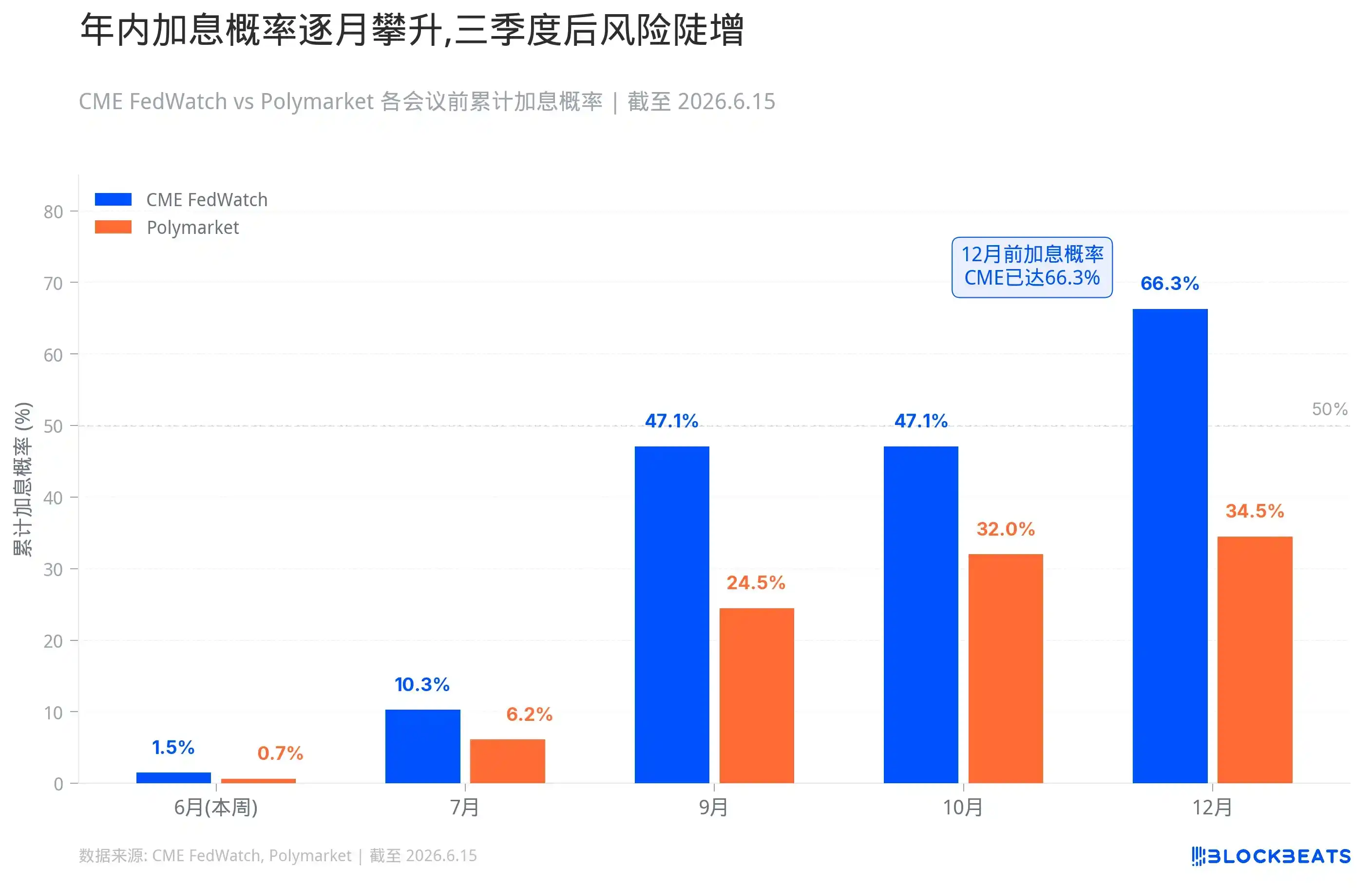

"¿Aumento de tasas de la Fed en 2026?" muestra que la probabilidad de un aumento en cualquier momento de 2026 es de aproximadamente un 34,5%; "Aumento de tasas de la Fed antes de...?" muestra: antes de junio un 0,65%, antes de julio un 6,15%, antes de septiembre un 24,5%, antes de octubre un 32%; en "Decisión de la Fed en Julio", un aumento de 25pb en julio es del 3,15%, de 50pb o más un 0,3%, sin cambios un 93,5%; en "¿Cuál será la tasa de la Fed al final de 2026?", que el límite superior de la tasa a fin de año sea 3,75% tiene una probabilidad del 37%, 4,00% un 32,5%, 4,25% un 11,25%, 4,50% o más un 3,35%.

Y datos y probabilidades más concretas. La probabilidad de un aumento antes del 29 de julio es de aproximadamente un 10,3%, antes del 28 de octubre un 47,1%, antes del 9 de diciembre un 66,3%. Polymarket es más conservador: "¿Aumento de tasas de la Fed en 2026?" da un 34,5%, antes de septiembre un 24,5%, antes de octubre un 32%. Para este mes, CME FedWatch da un 98,5% de mantener sin cambios, Polymarket un 99,55%.

Es muy probable que EE.UU. no mueva esta semana, pero "no actuar" y "no ajustar" son dos cosas diferentes.

Si Walsh admite en la conferencia de prensa que el riesgo de inflación vuelve a superar la preocupación por el crecimiento, si el "dot plot" cambia la tasa central para 2026 de una dirección de recorte a mantenerse o incluso la revisa al alza, si en la declaración se elimina la redacción que sugiere una "inclinación a recortar", entonces el mercado mismo completará el ajuste por la Fed.

Los primeros en reaccionar serán los bonos del Tesoro a corto plazo. Los rendimientos a 2 años y 1 año siguen directamente la ruta de la Fed. Una vez que el mercado cambie de "recortes más tarde" a "posibles aumentos más tarde", los rendimientos a corto plazo subirán. El dólar también recibirá apoyo; un dólar fuerte en sí mismo es una forma de ajuste global.

En las acciones estadounidenses, las acciones de crecimiento de alta valoración y los activos de largo plazo relacionados con IA son los más sensibles. Cuanto más altas las tasas, menos valen los flujos de efectivo futuros descontados, más caro es el financiamiento y el mercado está menos dispuesto a pagar una prima por historias aún no realizadas. La lógica de las acciones de pequeña capitalización, micro-cap y las acciones tecnológicas sin ganancias es aún más frágil; estas empresas viven del dinero barato. Una vez que el dinero deja de ser barato, la valoración es la primera en colapsar.

Si ocurre una verdadera situación de "cola", es decir, en un entorno donde el 98,5% del mercado espera "sin cambios", la Fed aumenta directamente, el impacto sería muy violento. Los rendimientos a corto plazo saltarían, el dólar se dispararía y las posiciones apalancadas se verían forzadas a reducir el riesgo. No es que vaya a suceder necesariamente, pero la implicación de esta probabilidad es que, si ocurre, nadie tendría tiempo de reaccionar.

Después de todo, la importancia del "debut" de Walsh se ha amplificado en el mercado, y un factor importante es que podría cambiar la forma de comunicación de la Fed. Personas como Timiraos, que siguen de cerca a la Fed desde hace tiempo, han dejado claro el problema: para Walsh, ajustes simbólicos como el "dot plot", la redacción de las declaraciones y el ritmo de las conferencias de prensa se pueden hacer rápidamente, pero cambiar verdaderamente el sistema de comunicación de la Fed requiere persuasión a largo plazo y colaboración interna. La reunión de esta semana podría ser el primer paso.

Al otro lado del Pacífico, la "maldición" de la subida de tasas de Japón

Volviendo a Japón, el Banco de Japón se reúne del 15 al 16 de junio. Polymarket otorga un 98,3% de probabilidad a un aumento de 25 puntos básicos. Si se materializa, la tasa de política monetaria pasaría del 0,75% al 1%, el nivel más alto desde 1995.

La lógica que ha llevado a Japón a este punto es directa. El conflicto en Medio Oriente ha elevado los precios del petróleo, Japón es un importador neto típico de energía, y un yen débil ha amplificado el costo de las importaciones. Los salarios suben, los precios de los servicios suben y las expectativas de inflación comienzan a aflojarse. Si continúa con tasas bajas, el mercado dudará si el Banco de Japón realmente se preocupa por la inflación.

El aumento en sí no es una sorpresa, pero una preocupación importante es: en los últimos años, grandes cantidades de capital global se han tomado prestado en yenes de bajo interés para convertirlos en dólares u otros activos de alto rendimiento, comprando bonos del Tesoro estadounidense, acciones, crédito, e indirectamente entrando en activos de riesgo de alta volatilidad. Esta estructura se basa en una premisa: las tasas de Japón son lo suficientemente bajas, el financiamiento en yenes es lo suficientemente barato y el banco central es lo suficientemente lento. Es decir, si el mercado cree que la normalización de las tasas en Japón será continua, las operaciones de "carry trade" se volverán frágiles, las posiciones cortas en yen se verán apretadas y el capital apalancado global comenzará a contraerse.

El miedo del mercado a la subida de tasas de Japón no es infundado. En los últimos veinte y tantos años, cada vez que el Banco de Japón intentó elevar las tasas desde cerca de cero, los mercados globales casi siempre tuvieron problemas.

La primera vez fue en agosto de 2000. El Banco de Japón subió las tasas de cero a 0,25%, coincidiendo justo con el pico de la burbuja de Internet en EE.UU. En los tres meses posteriores al aumento, el Nasdaq cayó un 35%. La economía japonesa tampoco pudo soportarlo, pronto resbaló hacia la recesión y el BoJ se vio obligado a reducir las tasas a cero nuevamente en 2001.

La segunda vez fue entre 2006 y 2007. El BoJ subió las tasas a 0,5% en dos pasos: la primera en julio de 2006 y la segunda en febrero de 2007. La línea de tiempo coincide casi perfectamente con el período de gestación de la crisis de las hipotecas subprime en EE.UU. En el verano de 2007 comenzaron a explotar las hipotecas subprime, en 2008 cayó Lehman, estallando la crisis financiera global. El BoJ se vio obligado una vez más a reducir las tasas a cero.

La tercera vez fue el 31 de julio de 2024. El BoJ subió las tasas del 0% al 0,25%, un aumento pequeño, pero la reacción del mercado fue extrema. El 5 de agosto, el Nikkei 225 cayó un 12,4% en un solo día, la mayor caída desde el Lunes Negro de 1987. El KOSPI de Corea del Sur activó el interruptor de seguridad, el Nasdaq y el S&P 500 cayeron un 3,4% y un 3% respectivamente. El índice de volatilidad VIX se disparó por encima de 65. El mecanismo de transmisión de ese colapso fue claro: la subida de tasas del BoJ desencadenó un aumento brusco del yen, las operaciones de "carry trade" que tomaban prestado en yenes para comprar activos en el extranjero se vieron obligadas a cerrar posiciones, vendiendo acciones para devolver yenes, y la venta colectiva desencadenó un pánico vendedor. Para cubrir márgenes, los gestores de fondos incluso vendieron activos "refugio" como el oro y el BTC. Bajo una crisis de liquidez, la correlación de todos los activos se acercó a 1. El editor todavía recuerda vívidamente la devastación del mercado ese día.

Por lo tanto, lo más importante es: ¿qué insinuaciones dará el gobierno japonés en la conferencia de prensa de mañana? ¿Hasta cuánto podrían subir las tasas?

Acciones estadounidenses, bonos del Tesoro, Bitcoin, ¿qué es lo más peligroso esta semana?

Como se mencionó anteriormente, en los tres ciclos anteriores de subidas de tasas del Banco de Japón, el desempeño de los mercados globales generalmente fue a la baja.

Pero de hecho, la subida de tasas del BoJ en sí no necesariamente causa caídas; cuando ocurren, generalmente hay otras palancas de fragilidad presentes. Por ejemplo, en 2000 y 2007 coincidió con burbujas más grandes en otros países. En agosto de 2024 fue una sorpresa para el mercado, con posiciones demasiado pesadas para reaccionar a tiempo. Pero en ocasiones posteriores, el mercado estaba preparado y no pasó nada.

Esta vez, los 25 puntos básicos ya están descontados en un 98,3%, casi sin espacio para sorpresas. Según la experiencia de diciembre de 2024 y enero de 2025, el aumento en sí probablemente se digiera sin problemas. Pero esta vez hay dos variables adicionales.

Primero, el gobernador Ueda ingresó al hospital con quiste hepático infeccioso y se espera que esté ausente en esta reunión y en la conferencia de prensa posterior. Según informes públicos, el vicegobernador Himino Ryozo será el presidente interino de la reunión, y el vicegobernador Uchida Shinichi dirigirá la conferencia de prensa posterior. Es muy probable que este arreglo no cambie la dirección del aumento. Pero el mercado no está tan familiarizado con el estilo de comunicación de Uchida como con el de Ueda, por lo que la volatilidad en la interpretación de las palabras puede amplificarse. Una frase como "en el futuro juzgaremos según los datos" y otra como "todavía hay espacio para la normalización de tasas" pueden parecer similares, pero para los operadores son señales completamente diferentes.

Segundo, EE.UU. se reúne la misma semana. La reunión del BoJ y la del FOMC están separadas solo por un día. Si la reacción del mercado tras la subida del BoJ es moderada, pero al día siguiente Walsh se muestra "hawkish" en la conferencia de prensa, las dos capas de presión se superpondrán. Por el contrario, si el mercado ya está tenso después de la subida del BoJ, y Walsh agrega leña al fuego, el sentimiento a corto plazo podría reaccionar excesivamente. El hecho de que dos bancos centrales anuncien resultados consecutivos, este tipo de calendario en sí mismo amplifica la volatilidad.

Analicemos activo por activo:

Los bonos del Tesoro estadounidense probablemente serán los primeros en reaccionar esta semana. Los rendimientos a corto plazo siguen directamente la ruta de la Fed; los de 2 y 1 año son los más sensibles. Si la conferencia de prensa de Walsh es "hawkish", si el "dot plot" se revisa al alza, los rendimientos a corto plazo subirán, reflejando el redescubrimiento del mercado por "recortes más tardíos" o incluso "aumentos este año". La parte larga es más compleja; los 10 años no necesariamente suben al mismo ritmo. Si el mercado comienza a preocuparse de que las altas tasas dañen la economía, la curva de rendimientos podría aplanarse aún más o profundizar su inversión. En el lado japonés, si Uchida insinúa que seguirán subiendo las tasas, los rendimientos de los bonos japoneses también serán impulsados al alza. La posición de 1,13 billones de dólares en bonos del Tesoro estadounidense que posee Japón, si muestra señales de aflojamiento marginal, también afectaría la oferta y demanda en el mercado de bonos estadounidenses.

El dólar probablemente reciba apoyo. Un tono "hawkish" de la Fed aumentaría las expectativas de rendimiento de los activos en dólares, fortaleciendo el índice DXY. La subida del BoJ en teoría beneficia al yen y perjudica al dólar, pero la dirección real depende del tono: si el BoJ, después de subir, emite señales "dovish", el yen podría no subir sino caer, y el índice del dólar se fortalecería aún más. Con dos bancos centrales reuniéndose la misma semana, los movimientos relativos del dólar y el yen serán muy sensibles, y la volatilidad en el mercado de divisas probablemente aumente. Las monedas asiáticas y las de mercados emergentes se verán presionadas; un dólar fuerte en sí mismo es una forma de ajuste global, que extrae liquidez en dólares del exterior.

En las acciones estadounidenses, la diferenciación será clara. Las acciones de crecimiento de alta valoración, los activos de largo plazo relacionados con IA, las acciones de pequeña capitalización, micro-cap y las acciones tecnológicas sin ganancias son las más vulnerables. Cuanto más altas las tasas, menos valen los flujos de efectivo futuros descontados, más caro es el financiamiento, y el mercado está menos dispuesto a pagar una prima por historias no realizadas. El Russell 2000 y aquellas empresas que viven del dinero barato serán los primeros en caer. La reacción de los bancos será más compleja; los márgenes de interés a corto plazo podrían beneficiarse, pero si la curva continúa invertida y aumenta el riesgo crediticio, no necesariamente será algo bueno. Las acciones defensivas serán relativamente resistentes, pero los servicios públicos y los REITs, estos "activos tipo bono", también verán su valoración presionada por las altas tasas. El S&P 500 cerró el viernes pasado alrededor de 7382 puntos, el Nikkei 225 en 66078 puntos. Si esta semana ambos bancos centrales se muestran "hawkish" al mismo tiempo, tanto las acciones estadounidenses como las japonesas se verán presionadas, especialmente los índices con gran peso tecnológico.

La situación de las acciones japonesas es especial. La subida de tasas del BoJ en sí es una mala noticia para las exportadoras japonesas, porque un yen más fuerte erosiona las ganancias en el extranjero. Pero si la magnitud y el ritmo del aumento están dentro de lo esperado, las acciones japonesas no necesariamente caerán mucho; la experiencia de diciembre de 2024 y enero de 2025 lo demuestra. El verdadero riesgo sigue estando en la comunicación posterior a la reunión; si Uchida insinúa que continuará la normalización, el Nikkei podría caer primero y luego ver.

El oro será arrastrado por dos fuerzas. El aumento de las tasas reales y un dólar más fuerte generalmente son negativos para el oro, pero si la razón detrás de la subida de tasas es el impacto energético, los riesgos geopolíticos y la inflación descontrolada, la demanda de refugio volverá a sostener el precio. Esta semana, el oro probablemente se mantenga en un rango alto, y la dirección dependerá de qué teme más el mercado: el aumento de las tasas o la inflación incontrolable. El petróleo depende más de la oferta y demanda y la geopolítica; el conflicto en Irán aún se desarrolla. Si la subida de tasas se debe a que el petróleo impulsa la inflación, el crudo no necesariamente caerá de inmediato. Pero si el mercado comienza a operar con la expectativa de una desaceleración de la demanda, los metales industriales y el petróleo sufrirán presión posteriormente.

Los bonos corporativos y el sector inmobiliario son variables lentas, pero la dirección es clara. Los diferenciales de los bonos de alto rendimiento se ampliarán, los costos de financiamiento serán más altos, y los activos sensibles como bienes raíces comerciales, REITs e hipotecas sufrirán presión. Los mercados emergentes con alta proporción de deuda en dólares también lo pasarán peor, y la presión de salida de capital aumentará.

Los mercados de criptomonedas también sufren presión en este contexto macro. BTC actualmente está alrededor de 65,000 dólares; a principios de junio estaba en 72,000 dólares, y tras la publicación del IPC cayó hasta alrededor de 61,500 dólares, recuperándose en los últimos días. Esta posición en sí es inestable; el 5 de junio, al caer por debajo de 62,000 dólares, las liquidaciones de posiciones largas en cadena superaron los 15,000 millones de dólares, y los ETF de Bitcoin registraron una salida neta de 27,000 millones de dólares en una semana. Aunque el precio ha recuperado algo, la estructura de las posiciones no es saludable. BTC tiene en parte atributos de activo macro; ante un aumento de tasas no necesariamente colapsa, pero también es difícil que se fortalezca de manera independiente. ETH, SOL, altcoins, memecoins y monedas de pequeña capitalización son más vulnerables; estos activos se nutren del exceso de liquidez y el apetito por el riesgo. Una vez que el mercado comienza a comparar nuevamente el atractivo del rendimiento del efectivo, los bonos a corto plazo y los fondos del mercado monetario, los activos de alta beta son los primeros en ser recortados. Las tasas de financiamiento en los mercados de contratos retroceden, la preferencia por el riesgo en cadena se enfría; esto ya ocurrió a principios de junio.