Escrito por: ChandlerZ, Foresight News

El 25 de junio, Bitcoin rompió oficialmente la barrera de los 60,000 dólares, tocando un mínimo intradía de 58,030 dólares, alcanzando su nivel más bajo desde octubre de 2024. ETH cayó simultáneamente a 1,519 dólares, SOL cotizó a 65.99 dólares, y los principales activos se vieron sometidos a presión.

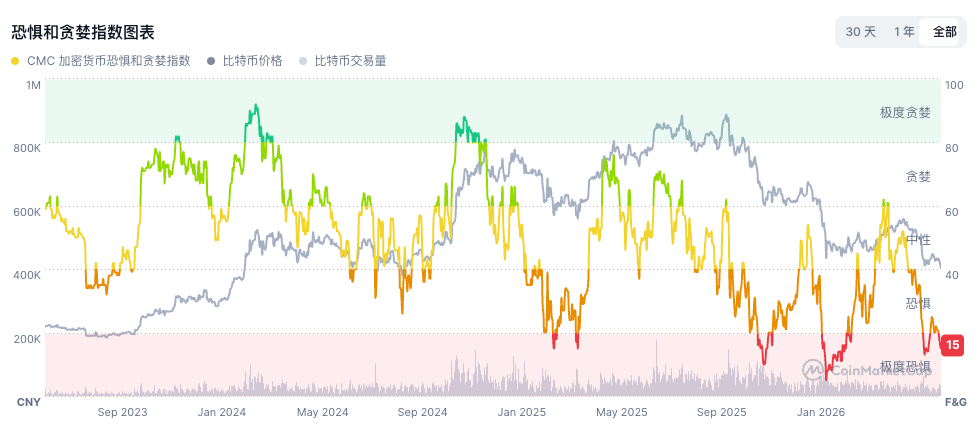

Los datos de Coinglass muestran que en las últimas 24 horas, más de 1,000 millones de dólares en posiciones apalancadas han sido liquidadas, con posiciones 'largas' representando 788 millones. El Índice Miedo y Codicia cayó a 15, en el rango de 'miedo extremo'.

Desde el máximo histórico de 126,198 dólares alcanzado en octubre de 2025, Bitcoin ha retrocedido más del 53%, continuando el mercado bajista durante su octavo mes consecutivo.

En la lógica del mercado alcista de los últimos dos años, Bitcoin contaba con dos pilares clave: el modelo de volante de compra continua de Bitcoin por parte de las empresas DAT como Strategy mediante financiación de valores, y la entrada de capital institucional a gran escala tras el lanzamiento de los ETF de spot en Estados Unidos. Estos dos canales constituyeron conjuntamente la base de la demanda del último ciclo alcista de Bitcoin. El problema actual es que ambos pilares se están debilitando simultáneamente.

La rueda de financiación de Strategy se desacelera continuamente

En esta caída, la variable más importante a observar es Strategy, el mayor tenedor corporativo de Bitcoin a nivel mundial.

Al 21 de junio, Strategy poseía 847,363 bitcoins, con un coste promedio de aproximadamente 75,651 dólares, generando una pérdida no realizada de más de 14,600 millones de dólares al precio actual. En los últimos años, la estrategia central de la empresa ha sido emitir acciones y acciones preferentes para financiarse y continuar comprando Bitcoin. Este ciclo de "emitir valores, comprar Bitcoin, impulsar el precio de la criptomoneda, sostener el precio de las acciones y volver a emitir valores" la convirtió en una de las fuentes de compra institucional más estables del mercado de Bitcoin, y llevó a la acción MSTR a superar los 457 dólares en 2024.

Sin embargo, el engranaje clave de este volante se está desajustando. En julio de 2025, Strategy realizó una OPV de 2,500 millones de dólares emitiendo acciones preferentes de tasa variable STRC, diseñadas para cotizar con un valor nominal anclado a 100 dólares, y la empresa puede ajustar la tasa de dividendo mensualmente para mantener este anclaje. STRC fue posicionado como un producto de financiación para el mercado masivo, con la esperanza de atraer a inversores minoristas para participar indirectamente en la inversión en Bitcoin con una volatilidad más baja.

Pero STRC se ha debilitado continuamente desde su salida a bolsa. El 25 de junio cayó a un mínimo histórico de aproximadamente 75 dólares, con un descuento del 25% respecto a su valor nominal. Según sus términos, si STRC cae por debajo de los 95 dólares, se activa un aumento automático del dividendo del 0.5%. Su rendimiento por dividendo anualizado actualmente ha subido a aproximadamente el 11.5%, aumentando el pago anual de dividendos en unos 53 millones de dólares. Las reservas de efectivo de la empresa ascienden a unos 1,400 millones de dólares, suficientes para cubrir poco más de un año de pagos de dividendos.

Andreja Cobeljic, Jefa de Negociación de Derivados de Amina Bank, analizó que la razón directa de la caída actual de Bitcoin es el debilitamiento del ciclo del mercado, pero el motor más profundo es el impacto en la credibilidad estratégica de Strategy. Si STRC no logra regresar continuamente a su valor nominal, la capacidad de Strategy para financiar compras de Bitcoin a través de este canal se verá significativamente debilitada, lo que podría interrumpir la fuente de flujos de capital incremental más importante del mercado de Bitcoin en los últimos dos años.

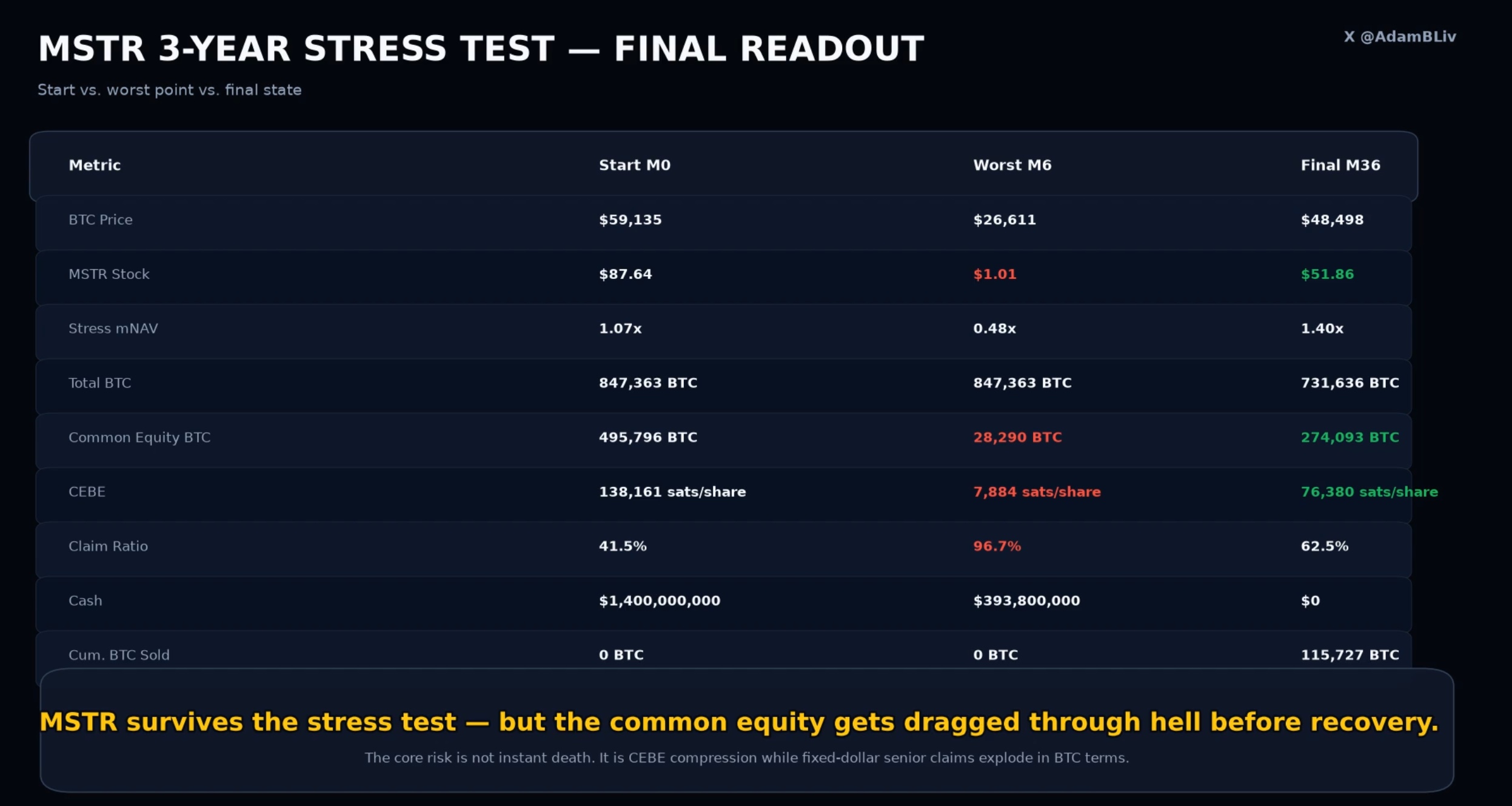

El analista Adam Livingston realizó una prueba de estrés de tres años para MSTR partiendo de los datos actuales, simulando un escenario extremo. Supuso que Bitcoin caía un 55% al sexto mes, hasta los 26,611 dólares, mientras que el mercado de capitales se cerraba por completo: Strategy no podía emitir nuevas acciones, nueva deuda, ni continuar comprando Bitcoin.

En este escenario, la estructura de deuda prioritaria de Strategy rápidamente se volvería letal. Las acciones preferentes y los bonos representan reclamos fijos en dólares; cuando el precio de Bitcoin se desploma, la cantidad equivalente en BTC de esos reclamos se infla drásticamente. El modelo muestra que el reclamo equivalente en BTC de la deuda prioritaria aumenta de 350,000 a 819,000 monedas, representando el 96.7% de las tenencias totales y consumiendo casi todo el inventario de Bitcoin. El patrimonio para los accionistas comunes colapsa de 496,000 a solo 28,000 monedas, y la acción MSTR se simula cayendo a 1.01 dólares. Mientras tanto, los gastos fijos mensuales de 167.7 millones de dólares (dividendos de acciones preferentes más intereses de la deuda) continúan consumiendo el efectivo. Para el noveno mes, el efectivo se agota y la empresa se ve forzada a comenzar a vender Bitcoin para mantener su funcionamiento de la deuda, vendiendo acumulativamente unas 116,000 monedas en 3 años.

Pero la conclusión del modelo es que Strategy sobrevive. Suponiendo que Bitcoin se recupera a los 48,498 dólares tras 3 años, la empresa aún posee 732,000 BTC, la acción MSTR regresa a 51.86 dólares y el mNAV (Valor Neto Ajustado por Margen) se recupera a 1.40 veces. El juicio de Livingston es que el riesgo real no es la "quiebra inmediata" que proclaman los 'bears', sino que la deuda prioritaria, valuada en BTC, se infla temporalmente cuando el precio cae, consumiendo casi todo el patrimonio de los accionistas comunes. Sin embargo, el modelo tampoco concluye en una "espiral de la muerte".

Retirada institucional, endurecimiento macro, giro del capital hacia la IA

El problema de Strategy se sitúa en un panorama más amplio de retirada de capital.

Los ETF de spot estadounidenses de Bitcoin registraron una salida neta de 469 millones de dólares en un solo día el 24 de junio, con el IBIT de BlackRock representando 239 millones, siendo su quinta jornada consecutiva de salidas netas. En todo el mes de junio, las salidas acumuladas han sido de aproximadamente 2,800 a 3,500 millones de dólares, constituyendo la fuga de capital más severa y sostenida desde la aprobación de los productos en enero de 2024.

Eric Balchunas, analista de ETF de Bloomberg, comentó recientemente que Bitcoin depende excesivamente del ETF y de la narrativa relacionada con Strategy (MSTR), y el mercado no debería verlos como la línea principal del valor de Bitcoin. Considera que ambos deberían ser complementos, no el pastel entero. Cuando la compra de Strategy se ralentiza y el canal de los ETF sangra simultáneamente, el lado de la demanda de Bitcoin carece de sus dos fuentes de incremento más críticas.

El dinero antiguo se va, y el dinero nuevo tampoco llega; el entorno macroeconómico sigue endureciéndose. El 25 de junio se publicó que el Índice de Precios PCE de mayo subió un 4.1% interanual, el ritmo más rápido en más de tres años. La Fed mantuvo las tasas sin cambios en el rango del 3.50% al 3.75%, y las expectativas de recortes para este año se posponen aún más. El mismo día, el mercado de valores estadounidense subió inicialmente para luego caer. Apple, debido a la escasez de chips de memoria, anunció aumentos de precios globales (hasta 300 dólares) en múltiples líneas de productos, y su acción se desplomó un 5.1%, arrastrando al Nasdaq de una subida intradía del 2.1% a una caída de más del 1%. La inflación persistentemente alta significa que el costo del capital sigue siendo elevado, lo que supone una presión directa para los activos criptográficos que dependen de las expectativas de liquidez.

Deutsche Bank señaló que una diferencia clave en esta caída respecto a ciclos anteriores es que la nueva compra minorista se ha secado casi por completo, y el capital institucional se está trasladando masivamente hacia la IA. El 25 de junio, mientras Bitcoin caía por debajo de los 60,000 dólares y Apple se desplomaba, el sector de chips de memoria subió en su totalidad. Micron subió un 8.6%, SanDisk subió un 10.6%, y SK Hynix, debido a sus planes de cotizar en EE.UU., se disparó más del 10% en un momento. El capital ha tomado una decisión direccional entre la infraestructura de IA y los activos criptográficos.

La salida de capital, la ausencia de nueva compra y la presión macroeconómica se han concentrado esta semana, ejerciendo una presión concentrada sobre el nivel de soporte de los 60,000 dólares.

Vencimiento de opciones de 10,000 millones hoy, la volatilidad podría persistir

Además de las presiones anteriores, el 26 de junio existe un catalizador inmediato: Deribit verá el vencimiento de opciones de Bitcoin con un valor nocional de aproximadamente 10,000 millones de dólares, representando alrededor del 37% del interés abierto total actual. La relación put/call es de 0.83, lo que muestra que las apuestas alcistas aún son mayoritarias, pero la mayoría de las opciones call están fuera de dinero, mientras que las puts se concentran en los rangos de 60,000-65,000 y 70,000-75,000 dólares, lo que significa que las apuestas bajistas tienen más probabilidades de ser rentables.

Jean-David Pequignot, Director Comercial de Deribit, señaló que este es un conjunto de opciones posicionado para precios altos a medio plazo que ahora enfrenta la prueba de la caída del precio spot.

Adam Haeems, Director del Departamento de Gestión de Activos de Tesseract Group, apuntó que, con la liquidez débil al cierre del trimestre, la tendencia podría primero exagerarse en cualquier dirección, para luego regresar a la media después de que los creadores de mercado cubran y liquiden sus coberturas. Sin embargo, la prueba más importante llegará en la primera semana de julio, tras la liquidación de los contratos trimestrales y la reducción del apalancamiento.

![Evaluando la caída del 12% del precio de Sonic [S] y por qué podría venir más venta](https://d1x7dwosqaosdj.cloudfront.net/images/2026-06/161e3d66eea4402796d2e6a66d93d453.jpg)