Este artículo es de Tiger Research. El mercado de RWA está creciendo rápidamente, pero muchas jurisdicciones aún carecen de marcos regulatorios adecuados. Las instituciones financieras en estas regiones deben realizar una elección estratégica entre tres opciones: esperar a la legislación nacional, usar un sandbox regulatorio o ingresar directamente en mercados extranjeros.

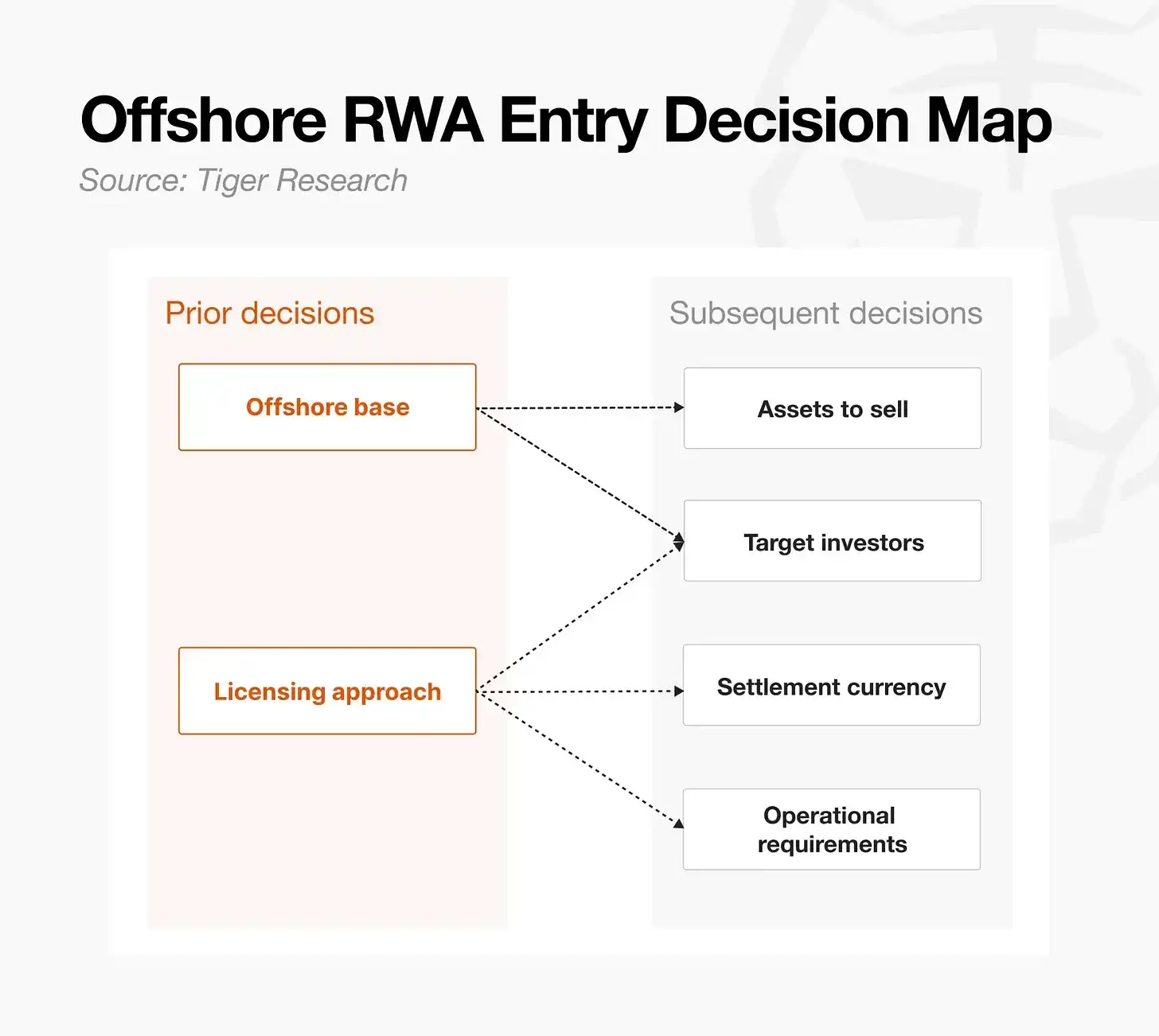

El negocio transfronterizo de RWA requiere un alto grado de precisión. Antes de ingresar, se debe completar una preparación suficiente en seis áreas clave, que abarcan la selección de jurisdicción, licencias, definición de activos, alcance de los inversores, y el diseño de los arreglos de liquidación y operaciones.

El objetivo central es acumular experiencia operativa real eligiendo un camino que se ajuste a las propias circunstancias. Los dos caminos principales son: ingresar directamente a jurisdicciones con regulación ya madura, y adoptar el camino técnico de las plataformas nativas en cadena.

1. Esperar, probar o salir

Hasta la primera mitad de 2026, el mercado de tokenización de activos reales (RWA) ha crecido a aproximadamente 25.000-36.000 millones de dólares. Muestra mejoras claras en eficiencia, incluyendo el pago de intereses y reembolsos automatizados, ciclos de liquidación más cortos y una mayor cobertura de clientes, atrayendo la atención continua de los inversores institucionales.

Sin embargo, las instituciones financieras aún enfrentan obstáculos reales en el vacío regulatorio. Aunque la tokenización no está explícitamente prohibida, el marco legal necesario para otorgar validez jurídica a los registros de libro mayor distribuido aún no está formado, y por lo tanto, los derechos de los inversores carecen de protección suficiente. En respuesta, las instituciones financieras eligen entre tres direcciones principales: esperar a la legislación nacional beneficia la gestión de riesgos, pero conlleva el riesgo significativo de perder una posición temprana en el mercado; usar un sandbox regulatorio permite pruebas limitadas, pero solo se limita a áreas restringidas como la inversión fraccionada, sin poder extenderse a la emisión de valores estandarizados; ingresar primero a mercados extranjeros implica emitir bonos digitales en jurisdicciones donde la regulación ya está establecida, primero obtener un historial de desempeño local, y acumulando experiencia en el extranjero, ocupar posiciones competitivas tempranas.

El mercado de RWA es, por naturaleza, un negocio global, por lo que es crucial desarrollar capacidades operativas en diferentes entornos regulatorios. La expansión en el extranjero ciertamente tiene limitaciones prácticas, pero precisamente aquellas instituciones financieras cuyas jurisdicciones nacionales aún están en un vacío regulatorio tienen más razones para acumular experiencia de primera mano en mercados extranjeros antes que sus competidores.

2. La tokenización no es magia

El negocio transfronterizo de RWA no es el resultado de una serie de decisiones aisladas. Las opciones involucradas están interconectadas, y el resultado de un paso determina las posibles rutas del siguiente. La tokenización no es magia, sino el proceso de migrar instrumentos financieros existentes a una nueva infraestructura, y este proceso requiere un grado de precisión más alto, no más bajo, que la emisión tradicional.

Antes de decidir participar, las instituciones financieras deben realizar una evaluación honesta de su grado de preparación de acuerdo con los siguientes seis requisitos.

Primero, establecer una base en el extranjero. La institución debe determinar cómo utilizar jurisdicciones clave como Hong Kong, Singapur o EE.UU., y la ruta específica es a través de una entidad existente, una nueva entidad o una asociación con una institución local. Establecer una nueva entidad ofrece un mayor control, pero requiere una inversión significativa de recursos; la asociación permite una entrada más rápida, pero limita la profundidad de internalización de las capacidades centrales por parte de la institución.

Segundo, licencias. La institución debe cumplir con los requisitos de licencia en los lugares de venta previstos. La elección suele estar entre obtener una licencia directamente (que consume tiempo y capital) y utilizar la licencia de una plataforma existente (más rápido, pero requiere construir la estructura de emisión según las especificaciones de esa plataforma).

Tercero, definición del activo. Elegir qué activo tokenizar determina directamente el nivel de barrera de entrada. Los valores estandarizados como los bonos tienen estructuras maduras y son relativamente fáciles de llevar al mercado; activos no estandarizados como bienes raíces o cuentas por cobrar comerciales requieren una inversión significativamente mayor de tiempo en revisión legal y diseño de estructuras.

Cuarto, definición del inversor objetivo. La práctica típica es cubrir todas las jurisdicciones excepto EE.UU. Vender solo a inversores no estadounidenses puede depender de la exención en el extranjero del Regulation S; una vez que se incluyen inversores estadounidenses, se activan requisitos adicionales como el Regulation D, aumentando drásticamente la complejidad estructural. Además, muchas plataformas de STO y RWA limitan las ventas a inversores acreditados o institucionales, por lo que la estrategia de ventas debe determinarse en conjunto con el alcance de los inversores.

Quinto, moneda de liquidación y proceso de pago. La institución debe decidir si acepta liquidación en moneda local, dólares estadounidenses, stablecoins o CBDC mayoristas. Esto no es solo una elección de moneda, sino una variable clave que determina la accesibilidad para los inversores, la estructura de custodia y, en última instancia, los ingresos. Por ejemplo, aceptar stablecoins introduce necesidades de conversión y costos adicionales potenciales.

Sexto, otros requisitos operativos. Dependiendo de la estructura, hay una serie de consideraciones adicionales, que incluyen la elección de la blockchain, custodia, operaciones en cadena y gobernanza posterior a la emisión. En particular, la institución debe confirmar quién controla la capacidad para realizar pagos de intereses y reembolsos, la gestión del registro, y la transferencia o congelación forzosa de tokens cuando ocurren eventos. Estos asuntos corresponden a los requisitos operativos de los instrumentos financieros tradicionales.

La tokenización no es magia. El trabajo no termina una vez que se diseña la estructura; el negocio solo se materializa realmente una vez que los valores se venden y los inversores están en su lugar.

3. Dónde operar

La selección de jurisdicción es una decisión estratégica que requiere sopesar simultáneamente la adecuación regulatoria y la eficiencia operativa.

Para las instituciones que ya tienen presencia en el extranjero, el punto de partida más eficiente es evaluar primero las jurisdicciones existentes. Si el objetivo principal de la estrategia de tokenización en el extranjero es acumular experiencia de primera mano lo antes posible, echar raíces en una jurisdicción completamente nueva significará umbrales muy altos de tiempo y capital.

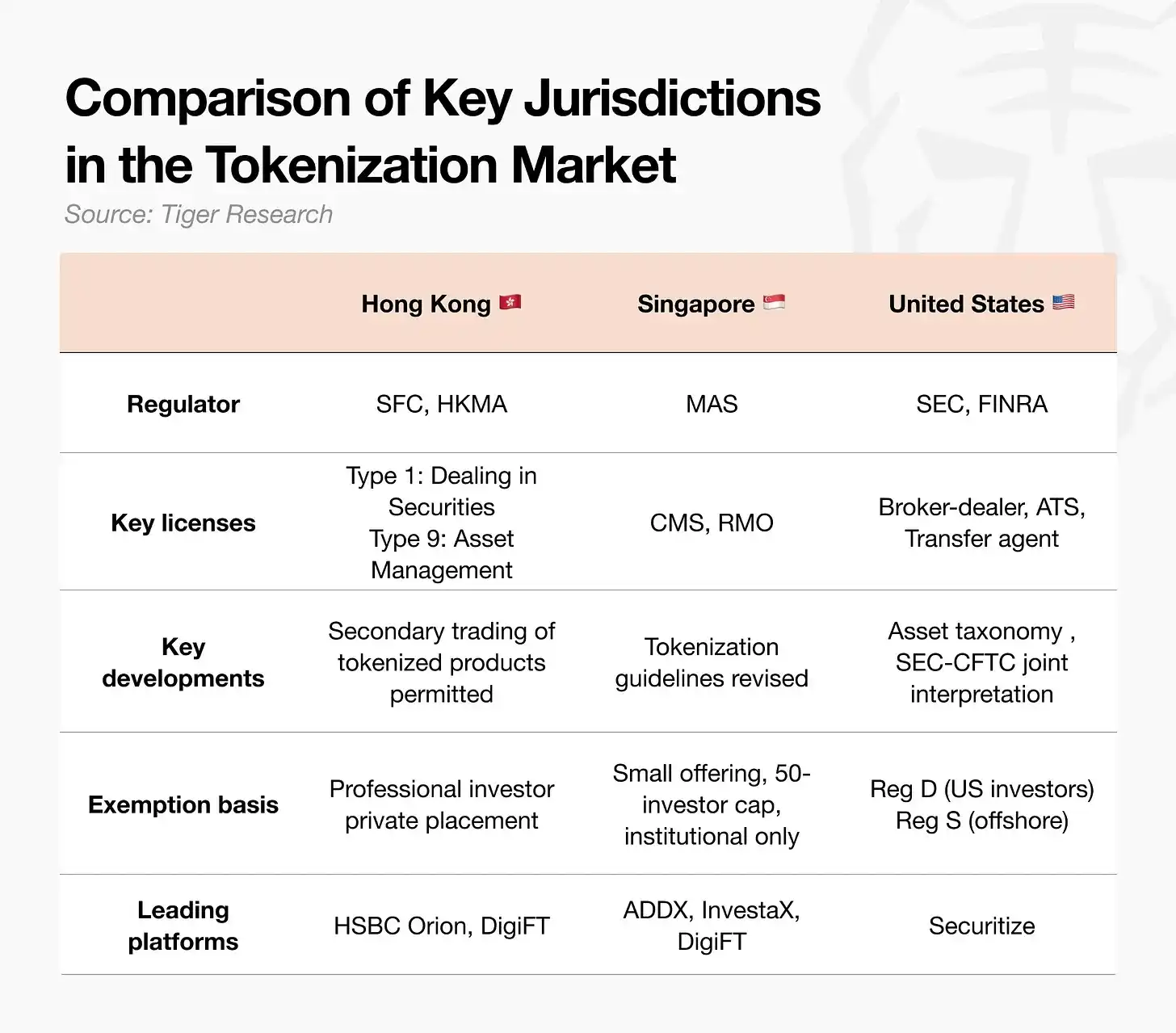

Hong Kong: Integridad y ejecutabilidad regulatoria

Hong Kong es el mercado pionero con el progreso de implementación más avanzado. Los tokens de valores están regulados bajo el marco existente de la Ordenanza de Valores y Futuros. La circular emitida por la Comisión de Valores y Futuros (SFC) en abril de 2026 permite que los intercambios de activos virtuales con licencia realicen transacciones secundarias, conectando así la cadena completa de emisión y circulación. Infraestructuras como HSBC Orion ya están operativas, y el apoyo político también es considerable, incluidos los subsidios a los costos de emisión por parte de la Autoridad Monetaria de Hong Kong (HKMA). Las instituciones deben estar atentas a que, si la legislación para introducir nuevas licencias para comerciantes de activos virtuales y custodia avanza según lo planeado en 2026, será necesario prestar atención a los problemas de cumplimiento de las cláusulas de transición.

Singapur: Marco preciso y claridad regulatoria

Singapur aplica estrictamente la Ley de Valores y Futuros bajo el principio de "actividades similares, riesgos similares, regulación similar". La Autoridad Monetaria de Singapur (MAS) revisó sus pautas de tokenización en diciembre de 2025, proporcionando una orientación más clara; la estructura de Sociedad de Capital Variable (VCC) facilita las operaciones de aislamiento de activos, siendo especialmente adecuada para la construcción de estructuras de fondos. Sin embargo, incluso los servicios dirigidos a clientes en el extranjero están sujetos a estrictos requisitos de licencia en Singapur, lo que representa una barrera de entrada alta.

EE.UU.: Claridad regulatoria y vía eficiente de cotización

La interpretación conjunta emitida por la SEC y la CFTC en 2026 aclaró el marco de clasificación de activos. El costo de solicitar una licencia directamente como emisor sigue siendo alto, pero a través de plataformas verticalmente integradas como Securitize, se puede lograr una emisión eficiente: utilizando la exención del Regulation D para inversores acreditados estadounidenses y la exención del Regulation S para inversores extranjeros. El fondo BUIDL de BlackRock es el caso más representativo de esta vía.

Cada una de las jurisdicciones mencionadas tiene plataformas maduras que pueden acelerar la entrada local. Estas plataformas son operadores con licencia que ofrecen un paquete integral de servicios, que incluye coordinación regulatoria, canales de financiación a través de redes de inversores dentro de la plataforma e infraestructura operativa que cubre todo el ciclo de vida desde la emisión hasta la liquidación. Al evaluar la entrada en una jurisdicción específica, es estratégicamente más eficiente ponerse en contacto directamente con las principales plataformas locales para probar la viabilidad del negocio, en lugar de revisar primero una gran cantidad de documentos regulatorios.

4. Evitar las jurisdicciones

La sección anterior discutía el camino directo, es decir, establecer presencia legal y física en una jurisdicción específica y obtener las licencias necesarias. Esta sección discute un método fundamentalmente diferente: el camino nativo en cadena, que desde el principio diseña la emisión y circulación alrededor del entorno en cadena.

Este camino no invierte el tiempo y capital necesarios para establecer una base física, sino que colabora con plataformas en cadena que tienen capacidades de cumplimiento integradas, o adopta su lógica estructural, utilizando dicha infraestructura para reducir la barrera de entrada. El camino territorial de la sección anterior responde a "dónde operar", mientras que el camino nativo en cadena responde a "cómo estructurar la transacción".

Los casos representativos son los siguientes. Ondo Global tokeniza valores estadounidenses a través de un vehículo de propósito especial (SPV) aislado en caso de quiebra establecido en las Islas Vírgenes Británicas, utilizando la exención en el extranjero del Regulation S para minimizar la fricción con la regulación de valores estadounidenses. Ondo también opera su propio mercado secundario, Ondo Global Markets, que maneja directamente las transacciones de los tokens emitidos. Plume Nest, por otro lado, a través de la subsidiaria de Plume en Bermudas, KDAB (Kimber Digital Assets Bermuda), que posee una licencia Class M DABA emitida por la Autoridad Monetaria de Bermudas, opera una bóveda en cadena regulada. El acceso a la plataforma Plume Nest está restringido únicamente a inversores que hayan pasado las verificaciones KYB y KYC. Además, una empresa afiliada está registrada en la SEC de EE.UU. como agente de transferencia, proporcionando una segunda capa de garantía para la gestión del registro de propiedad y la distribución. Gracias al diseño descentralizado de la plataforma, también es posible realizar tokenización fuera de esta estructura regulada, pero este camino no es adecuado para instituciones financieras reguladas.

La estrategia nativa en cadena es sustancialmente similar a la tokenización territorial, pero difiere significativamente en la ejecución. Su ventaja principal es la velocidad de entrada y la amplitud de cobertura: la institución ya no está limitada a una base específica, sino que puede llegar al mercado más rápido utilizando una infraestructura ya probada. Otra ventaja destaca especialmente en comparación con las plataformas territoriales: los ecosistemas cerrados de las plataformas territoriales pueden limitar la liquidez del mercado secundario, mientras que las plataformas nativas en cadena diseñadas para escalabilidad pueden conectarse orgánicamente con los pools de liquidez DeFi.

Sin embargo, la complejidad del diseño estructural es un riesgo que debe considerarse seriamente. La naturaleza abierta de estas plataformas permite albergar una gama más amplia de productos, pero carecen de las pautas regulatorias maduras ya existentes en el camino territorial en cuanto a decisiones estructurales centrales como el diseño de la emisión. Las diferencias estructurales de estas plataformas se dividen por plataforma, no por jurisdicción, lo que puede representar una carga operativa para las instituciones financieras tradicionales. Por lo tanto, evaluar si existen contrapartes locales de las plataformas correspondientes en la región objetivo es una preparación necesaria.

5. No espere a la regulación, el mercado no esperará

Las grandes instituciones financieras estadounidenses ya están liderando el mercado, construyendo sus propias plataformas o acumulando experiencia directamente en Canton, Solana y Ethereum. Para las instituciones financieras que aún se encuentran en regiones con vacíos regulatorios, iniciar un negocio de RWA en el extranjero significa rediseñar toda la cadena de valor localmente, cubriendo todo el proceso desde el establecimiento de una base hasta la emisión y distribución, con un período de preparación que generalmente requiere de seis meses a un año o más.

A continuación, se reconstruye este proceso con un caso hipotético: una correduría de tamaño mediano, "Empresa A", que ya tiene presencia física en Hong Kong, tokeniza bonos de grado de inversión a corto plazo y los vende a inversores institucionales extranjeros.

Paso 1, evaluar la base existente y el estado de las licencias. La Empresa A utiliza su entidad existente (es decir, su subsidiaria en Hong Kong) para evitar el tiempo y los costos de establecer una nueva entidad. Si la licencia existente cubre el negocio de tokenización es otra cuestión independiente. El asesor legal local evalúa el alcance de la autorización existente y, si es necesario, la Empresa A realiza una consulta preliminar con el regulador (en este caso, la SFC de Hong Kong) para confirmar si es necesario modificar las condiciones de la licencia o presentar documentación adicional.

Paso 2, seleccionar la plataforma y la infraestructura. Para acortar el tiempo necesario para solicitar una licencia propia, la Empresa A considera operar a través de una plataforma madura como DigiFT. La diligencia debida del proveedor cubre la validez de la licencia de la plataforma, el rango de activos admitidos, los socios de custodia y las restricciones para inversores. En la etapa de contratación, la revisión legal cubre la estructura de emisión diseñada para ajustarse a las especificaciones de la plataforma, la distribución de responsabilidades y la ley aplicable.

Paso 3, cumplimiento y diseño del producto. En esta etapa, se finaliza la estructura del producto del bono a tokenizar, incluyendo el activo subyacente, los derechos de los inversores y la ley aplicable. La práctica estándar es utilizar la exención del Regulation S para vender a inversores institucionales extranjeros fuera de EE.UU. Se debe obtener una opinión legal sobre el cumplimiento de las leyes locales de valores para cada jurisdicción objetivo. La Empresa A también debe confirmar que su lógica para excluir a los residentes nacionales es justificable bajo la ley de valores, antes de proceder a la redacción y aprobación de los documentos de emisión.

Paso 4, diseñar la estructura de custodia y las operaciones en cadena. La Empresa A establece un acuerdo de custodia dual, donde un banco custodio global custodia el activo subyacente y una infraestructura especializada maneja los tokens en cadena, obteniendo las opiniones legales relevantes a través de abogados externos. También se deben finalizar los detalles operativos, incluido el calendario de pagos de intereses, la moneda de liquidación (dólares estadounidenses o stablecoins) y el mecanismo de reembolso.

Paso 5, emisión, ejecución y verificación. La Empresa A completa la emisión y venta reales de acuerdo con la estructura finalizada, y luego confirma que los procesos operativos, como los pagos de intereses y reembolsos, funcionan según lo diseñado. El diseño de la estructura es solo el punto de partida; el negocio solo se completa una vez que los inversores están en su lugar y la venta se ha realizado.

La estrategia de tokenización en el extranjero mencionada anteriormente no se limita al camino directo de "establecer una base en una jurisdicción específica". Caminos como el nativo en cadena, que pueden eludir más flexiblemente las fronteras jurisdiccionales, mantienen el espacio de soluciones viables en un estado abierto. La revisión legal será el umbral más lento y costoso bajo cualquier camino. Sin embargo, esperar un marco regulatorio completo no es la única respuesta. La capacidad de esbozar rápidamente un camino viable y acumular experiencia mediante la ejecución es más crucial que cualquier otro factor, por la siguiente razón: la esencia de un negocio de tokenización no está en el diseño técnico, sino en la consecución final del proceso de venta completo.

Nadie puede predecir cuándo se implementará finalmente la regulación, y el mercado no esperará. El momento de actuar es ahora.