Autor:David Hoffman

Traducido por:Jiahuan, ChainCatcher

Si te perdiste la noticia de la semana pasada, vendí mi ETH.

Para alguien que ha construido una carrera, una comunidad, una identidad y un negocio en torno a Ethereum, tomar esta decisión no fue fácil.

Las razones detrás de la decisión de vender requieren una explicación más profunda que unos cuantos tweets dispersos en Twitter.

La tesis de "ETH es dinero" no ha fracasado... simplemente ya se ha cumplido. Ethereum ha obtenido el precio del ETH que merecía, y creo que el ETH como activo no será reevaluado significativamente, ni al alza ni a la baja.

"ETH es dinero" es la narrativa central propuesta por el autor David Hoffman en 2019 y promovida durante mucho tiempo a través de Bankless, que argumenta que el ETH debería convertirse en un depósito de valor global, siendo una de las lógicas alcistas más populares de Ethereum en su momento.

Nota: Soy extremadamente optimista sobre Ethereum. Espero que Ethereum, como red, tenga un rendimiento excepcional de aquí en adelante. Pero creo que solo una parte muy pequeña de ese éxito se reflejará en el ETH.

El artículo principal es el siguiente:

"ETH es dinero" siempre ha sido un deseo

El dinero es un juego de coordinación, y coordinar es muy difícil.

El propio proyecto Ethereum es una serie de desafíos de coordinación apilados en múltiples niveles, y la tesis de "ETH es dinero" exige que todos estos niveles tengan éxito, y un éxito claro.

ETH solo podría convertirse en dinero si y solo si cada capa de la pila tecnosocial de Ethereum funcionase mejor que sus competidores.

Dada la ambición del proyecto Ethereum, lograr su versión más exitosa siempre ha sido un desafío enorme. A pesar de sus deficiencias, el proyecto Ethereum lo ha hecho extremadamente bien y merece por completo su capitalización de mercado actual.

Sin embargo, parece que la ventana de oportunidad para que el $ETH sea "reevaluado" por el mercado se está cerrando.

En cierto sentido, ETH sí es dinero. Pero no es esa versión de éxito máximo que todos buscábamos.

Ethereum es un juego de coordinación

Una blockchain Turing-completa es una idea tan poderosa que el potencial máximo de Ethereum es todo el mundo cripto. Absorberlo todo.

El único obstáculo para que Ethereum logre un dominio absoluto del 100% sobre todas las cosas es la coordinación.

El liderazgo de Ethereum necesita ser suficientemente descentralizado, la gobernanza necesita "consenso aproximado" para crear neutralidad confiable, maximizando así la adopción de Ethereum al más alto nivel.

El liderazgo de Ethereum necesita reaccionar rápidamente a las dinámicas del mercado, operando como una startup que enfrenta una amenaza existencial de quedarse atrás.

Los L2 de Ethereum necesitan poder funcionar y tomar sus propias decisiones de mercado independientemente de la capa base, pero también necesitan estar atados y restringidos económicamente a la economía y marca más amplias de Ethereum.

La hoja de ruta de Ethereum necesita ejecutarse en un orden específico para maximizar y mantener el impulso y el dominio de mercado de Ethereum, apagando así completamente la competencia y maximizando la confianza en Ethereum y ETH.

La investigación y desarrollo de tecnología clave y la implementación de la ingeniería necesitan ser lo suficientemente rápidas para que Ethereum pueda demostrar su utilidad al mundo exterior y mantenerse por delante de los competidores.

La tesis de "ETH es dinero" consiste en crear un activo financiero extremadamente revolucionario y poderoso que, por sus cualidades únicas como el depósito de valor global superior, atraiga a individuos que de otro modo serían indiferentes.

La marca de Ethereum y la fortaleza de ETH necesitan ser tan fuertes que el gran capital tradicional no solo se sienta seguro, sino que también elija activamente tener ETH como una parte importante de su cartera de jubilación debido al poder dominante del proyecto Ethereum.

Para que "ETH sea dinero", todo lo que hay río arriba de ETH necesita funcionar extremadamente bien y de manera perfecta.

Ethereum no es Bitcoin, eligió el camino difícil. Bitcoin eligió despojar a su blockchain de todo para elevar el estatus de BTC.

Ethereum eligió agregar todo a su blockchain para maximizar la utilidad de su espacio de bloques. Solo haciendo esto de la mejor manera y antes que los competidores, ETH puede obtener su estatus de moneda global.

Hemos recorrido un camino, y Ethereum ya ha logrado la parte de capitalización de mercado potencial máxima que merece.

Me preocupa que la ventana de tiempo para jugar este juego se haya cerrado.

El entorno puede no permitirlo nunca

Mirando hacia atrás en los últimos años, veo que Ethereum necesitaba superar una gran cantidad de desafíos del entorno.

1. Los activos L1 están inseparablemente vinculados a los ingresos

Digan lo que quieran sobre lo difícil que es valorar una cadena de contratos inteligentes basada en tarifas e ingresos, pero las tarifas y los ingresos son claramente la forma en que un activo L1 de contrato inteligente aumenta su poder de fijación de precios.

Para 2026, tenemos datos más que suficientes que muestran que todos estos factores están íntimamente relacionados: actividad L1, tarifas L1 y la apreciación del precio del activo nativo L1.

En 2021, cuando ETH tenía la mayor cuota de mercado de ingresos L1, dominó.

En 2024, cuando la cuota de mercado de ingresos L1 de SOL surgió sorprendentemente en toda la industria, dominó.

En 2026, NEAR está experimentando una reevaluación de precios, junto con un crecimiento fundamental en sus ingresos L1 y la quema de NEAR.

También puedes mirar activos como BNB y TRX, que quizás sean los proyectos con mayores ingresos acumulados de la historia. Sus gráficos de precios se parecen a lo que una vez esperé que fuera ETH, suponiendo que ETH pudiera mantener su dominio en las tarifas L1 por más tiempo que solo ese período en 2022.

2. La versión fuerte de las criptomonedas no funcionó

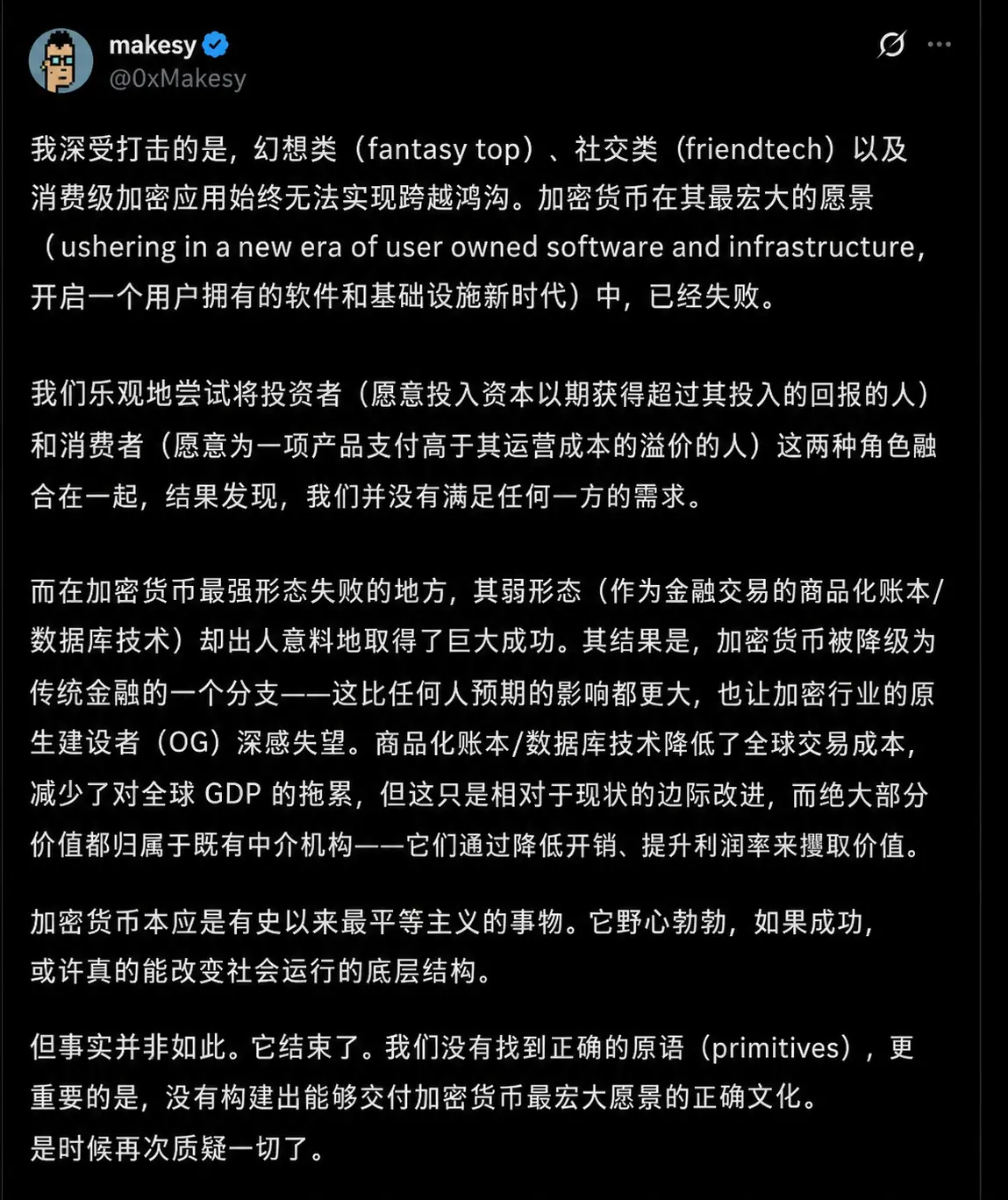

@0xMakesy lo dijo muy bien:

Ethereum representa la versión fuerte de las criptomonedas, es decir, criptomonedas que existen por sí mismas, autosostenidas y autoperpetuadas. DeFi, NFT, DAO, éramos rebeldes, construyendo un sistema financiero alternativo del pueblo, por el pueblo, conectando la imaginación al sistema monetario.

También existe la versión débil: infraestructura de libro mayor eficiente para el backend de las instituciones financieras. La versión débil alimentaría a la versión fuerte, convirtiendo la demanda de libros contables de Internet en flujos de capital convergentes hacia las criptomonedas, hacia Ethereum y finalmente hacia ETH.

Tal vez si Ethereum se hubiera ejecutado mejor, más rápido y más fuerte, si las criptomonedas no hubieran atraído a una masa tan grande de estafadores especulativos y extractores de valor, la industria habría ganado la influencia y el respeto que siempre pensé que merecía.

Pero el único período en que las criptomonedas mantuvieron una imagen de marca positiva ante el público fue desde finales de 2020 hasta principios de 2022. Fuera de esta estrecha ventana de tiempo, la reputación de las criptomonedas siempre ha sido de fraude, estafas, esquemas de enriquecimiento rápido y de no tener utilidad para la gente común.

"ETH es dinero" depende de las "criptomonedas fuertes"

Justo en el momento en que todos se vieron obligados a estar en línea, ETH surgió como el dinero de Internet. El mundo descubrió las criptomonedas por primera vez, y durante esa breve ventana de tiempo, fueron realmente geniales.

El dinero es un juego de coordinación, y el punto focal (Schelling point) de una moneda se mantiene unido por la creencia. En 2021, una amplia masa social creía en ETH: era genial, disruptiva y populista. Bitcoin tenía las mismas propiedades y, después de 2021, las retuvo mejor que ETH.

Esto plantea una posibilidad inquietante: la versión fuerte de las criptomonedas podría nunca haber sido un equilibrio estable. La pandemia de COVID-19 fue una época extremadamente distorsionada para el dinero, y tal vez "ETH como dinero" solo se sostuvo debido a esa distorsión.

Si eso es cierto, que ETH se convierta en dinero siempre dependió de que la versión fuerte de las criptomonedas funcionase mejor de lo que realmente lo hizo.

3. La utilidad de Ethereum también beneficia a otras monedas

¿Es Bitcoin dinero? ¿Es el dólar dinero? ¿Es el oro dinero? No importa: lo que sea dinero, será tokenizado en Ethereum.

En 2020, Nic Carter propuso en Bankless que las stablecoins probablemente parasitarían a ETH como la unidad nativa de Ethereum. En ese momento, Ethereum tenía 3 mil millones de dólares en stablecoins. Hoy, esa cifra es de 163 mil millones de dólares, multiplicándose por 54.

La utilidad que proporciona Ethereum está ayudando a expandir la red monetaria de cualquier activo que realmente sea dinero, por eso a Estados Unidos le gusta tanto popularizar las stablecoins a través de las criptomonedas. Ethereum está ayudando a Estados Unidos a mantener la hegemonía del dólar, y aprovechar este hecho es una política explícita del gobierno.

Claramente, los efectos positivos de derrame que obtiene el $ETH como moneda son mucho menos poderosos que lo que el gobierno de Estados Unidos ve en el ecosistema de stablecoins de Ethereum.

Ethereum es un dador, no un tomador

En esencia, Ethereum es un dador, no un tomador.

Proporciona el espacio de bloques más seguro del mundo a los L2 al precio de coste.

Tokeniza todos los activos del mundo al precio de coste.

Asegura miles de millones en DeFi al precio de coste.

Ethereum no cobra ningún margen sobre nada de lo que hace.

Esta es la naturaleza del software de código abierto y el poder de Ethereum. Ethereum proporciona al mundo su conjunto completo de valor increíblemente importante al precio de coste.

Ethereum es noble. Ethereum es excelente.

Ethereum es la organización sin fines de lucro más exitosa del mundo.

Naturalmente, habrá una adopción masiva increíble en Ethereum. Ha sido, y seguirá siendo, el proyecto de software de código abierto más influyente jamás construido por la humanidad, y ser un "protocolo sin fines de lucro" es una de sus características centrales.

Es por eso que el camino de ETH para convertirse en dinero depende de su capacidad para mantener un dominio de mercado continuo y extremadamente alto.

Finalmente, a medida que el espacio de bloques se convierta en una commodity, las tarifas caerán a cero. Siempre que sea Ethereum y no sus competidores el que se convierta en commodity, entonces Ethereum podrá mantener su margen y dominio.

Finalmente, la teoría del "protocolo gordo" (fat protocol theory) dará paso a la teoría de la "aplicación gorda" (fat app theory), y las aplicaciones se tragarán las ganancias restantes.

Siempre que sean aplicaciones de Ethereum y no de competidores, esto no es un problema para ETH.

Es difícil conciliar "ETH es dinero" con "Ethereum es un dador, no un tomador". La arquitectura de Ethereum está diseñada intencionalmente para devolver todo a su ecosistema y solo tomar lo mínimo necesario para mantener la red en funcionamiento.

Arquitectónicamente, ETH no está priorizado dentro de Ethereum; esto es una característica, no un defecto. ETH solo puede convertirse en dinero si Ethereum gana una batalla en la que arquitectónicamente se niega a participar.

Esto podría haber funcionado si Ethereum hubiera podido mantener un dominio de mercado increíblemente alto.

Esta tesis exige demasiado de Ethereum

"ETH es dinero" exige que todo en Ethereum funcione a la perfección. El margen de error es mucho menor de lo que originalmente pensé. El impulso de Ethereum en 2021 y 2022 hizo que "ETH es dinero" pareciera el camino predeterminado.

En retrospectiva, el surgimiento de Solana en 2021 junto con un aumento del sentimiento anti-Ethereum fue la primera señal importante de que el juego de coordinación de Ethereum y ETH no estaba yendo según lo planeado.

La Fundación Ethereum necesita descentralizarse y permitir que surjan estructuras de poder alternativas. Pero también necesita responder a las fuerzas del mercado con la urgencia y el impulso de una startup que enfrenta una amenaza existencial de obsolescencia.

Los equipos de L2 necesitan tener la libertad de autodeterminarse, pero también necesitan operar bajo la marca paraguas más grande de Ethereum y ETH. La integración técnica y la sincronización entre Ethereum y sus L2 necesitaban ejecutarse mucho más rápido.

Las cadenas de contratos inteligentes se valoran por las tarifas, y para salir de ese modelo, Ethereum necesitaba reescribir las reglas con un éxito abrumador.

La razón por la que vendí

Simplemente tampoco alcanzó su máximo potencial.

Ethereum hizo algo noble, eligió para su futuro el camino más difícil, más ambicioso y de mayor pureza ideológica.

Logró algunas victorias increíbles y no logró superar algunos desafíos.

Ethereum ya ha ganado la capitalización de mercado que merece.

Soy muy optimista sobre la red de Ethereum y su ecosistema: Ethereum está diseñado arquitectónicamente para maximizar el éxito de sus aplicaciones, L2 y ecosistema. La teoría de la "aplicación gorda" significa que las aplicaciones de Ethereum se llevan todas las tarifas, y la hoja de ruta centrada en Rollups significa que los L2 se llevan el 97% de las ganancias.

En cuanto al activo ETH, me cuesta ver que estructuralmente sea reevaluado significativamente, ni al alza ni a la baja.

Por lo tanto, la razón por la que vendí ETH no es ser bajista con ETH, sino que creo que la tesis de "ETH es dinero" ya se ha cumplido, y espero asignar capital a otras oportunidades en el mercado que me parecen prometedoras.