Aclaración de datos: El precio de BTC utilizado es de aproximadamente $60,005 del 28 de junio. La información de tenencias de la empresa y capital social proviene de la última divulgación de Strive ante la SEC al 18 de junio, presentada el 22 de junio. Las fechas de precios de mercado y la divulgación corporativa no son completamente sincrónicas; los cálculos de cobertura en este texto son estimaciones puntuales.

1. Resumen

El 16 de junio, Strive cambió la frecuencia de pago de dividendos de SATA de mensual a cada día hábil.

Strive lo denomina el primer valor cotizado en los mercados estadounidenses en pagar dividendos cada día hábil. La tasa de dividendo anualizada actual de SATA es del 13%; para julio de 2026 se declararon $0.0493 por acción por día hábil, sumando 22 días hábiles, con un total mensual de $1.0846.

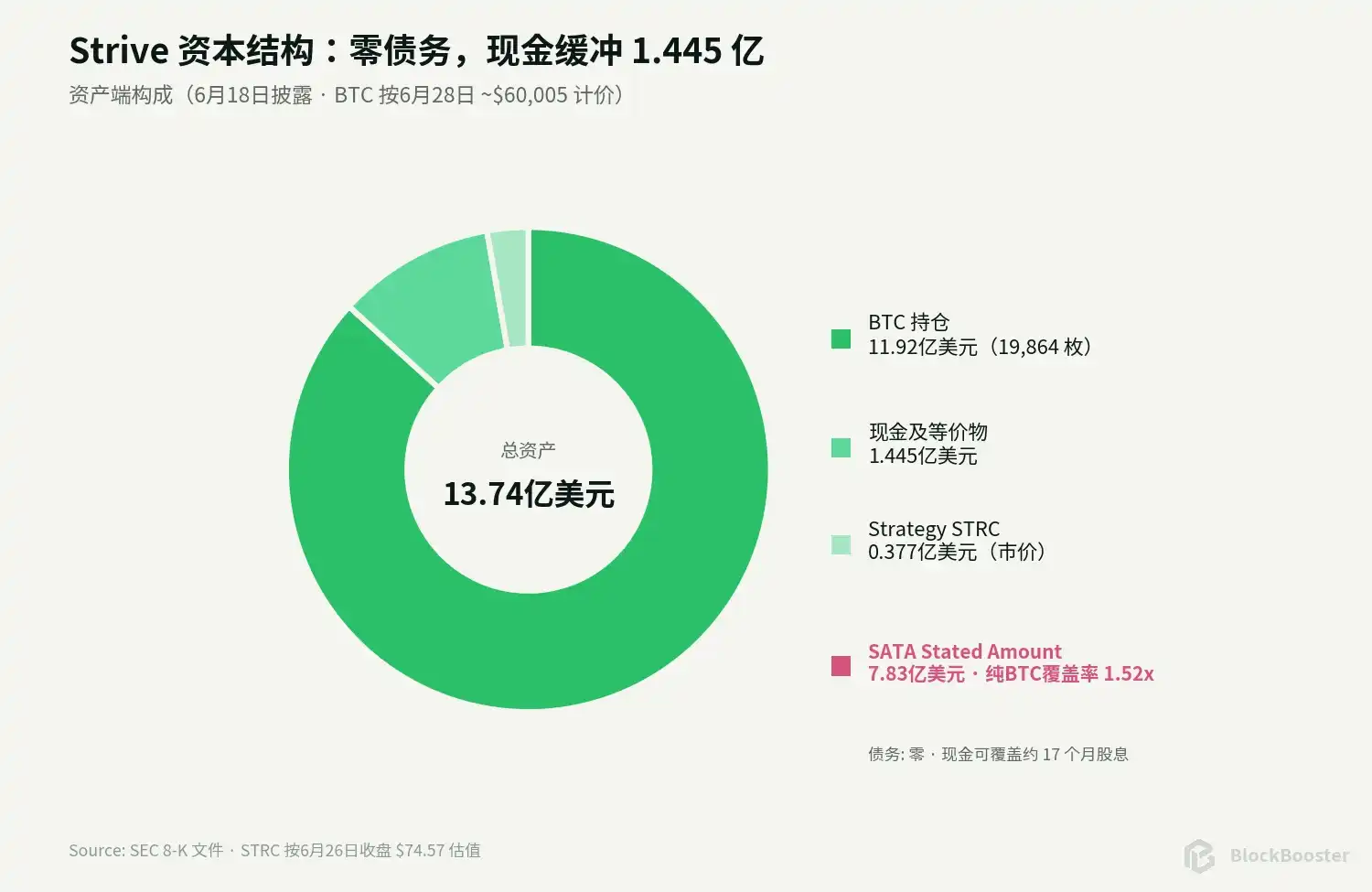

Al 18 de junio, Strive posee 19,864 BTC, $144.5 millones en efectivo y 505,000 acciones preferentes de STRC de Strategy; SATA tiene 7,829,502 acciones en circulación, calculando aproximadamente $783 millones de capital principal en términos del "stated amount" de $100 por acción. Con BTC a aproximadamente $60,005 el 28 de junio, el valor de las tenencias de BTC es de aproximadamente $1,192 millones.

Las conclusiones de este artículo son las siguientes:

Primero, SATA es un instrumento de capital preferente corporativo perpetuo sin fecha de vencimiento, cuyos dividendos pueden diferirse pero se acumulan. SATA tiene prioridad sobre las acciones ordinarias en caso de liquidación, pero sigue estando subordinado a los acreedores de la empresa, y no tiene un derecho de retención directo sobre ningún lote específico de BTC. Desde su estructura legal, asume el riesgo del crédito corporativo de Strive + el riesgo del balance general respaldado por BTC.

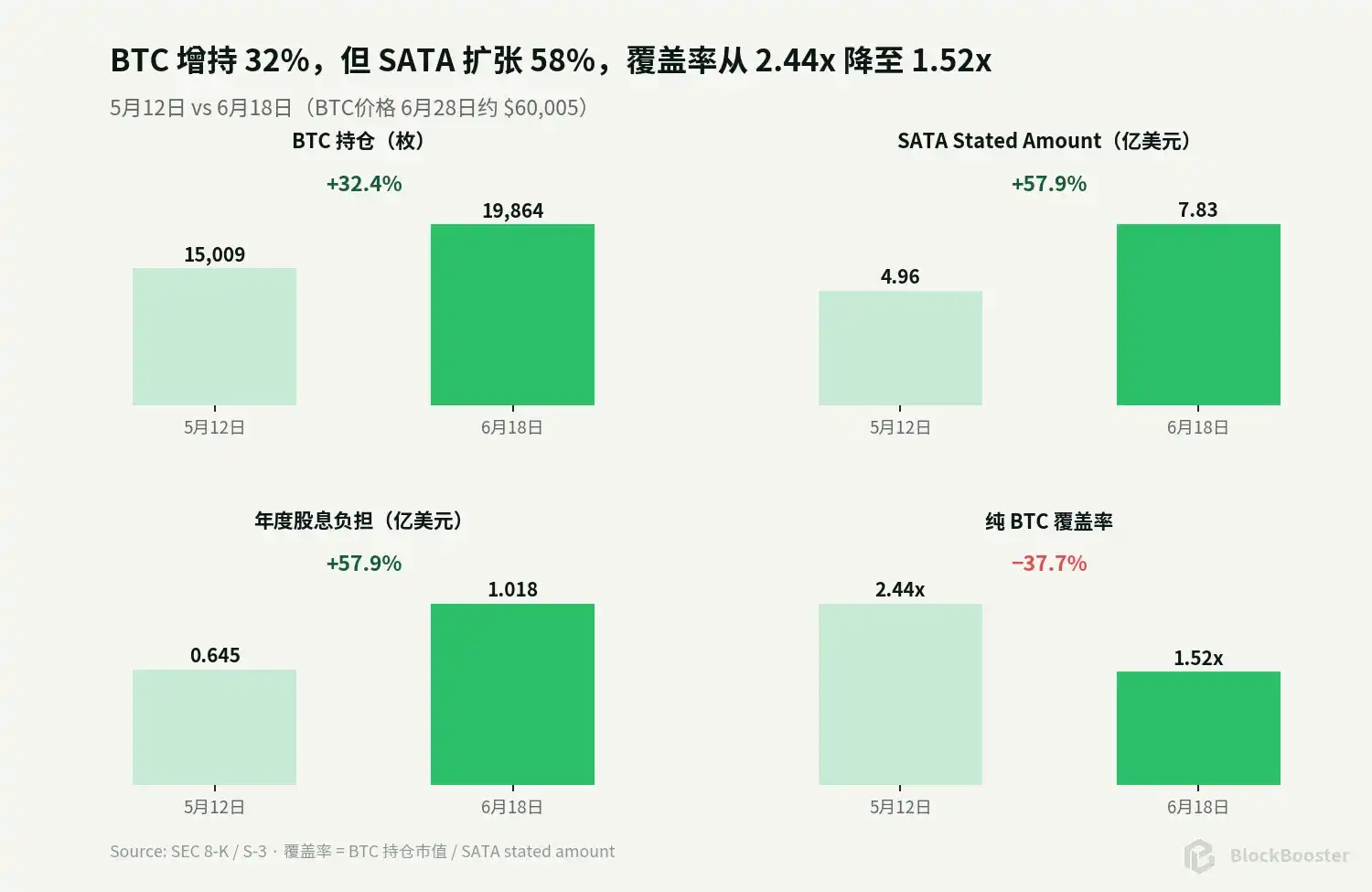

Segundo, la cantidad de BTC de Strive sigue creciendo, pero SATA se expandió más rápido, comprimiendo significativamente la cobertura comparado con mayo. Del 12 de mayo al 18 de junio, las tenencias de BTC aumentaron de 15,009 a 19,864, un crecimiento aproximado del 32.4%; el número de acciones de SATA aumentó de 4.9595 millones a 7.8295 millones, un crecimiento aproximado del 57.9%. En el mismo período, BTC cayó de aproximadamente $80,624 a aproximadamente $60,005. El resultado es que la cobertura del "stated amount" de SATA únicamente por BTC cayó de aproximadamente 2.44 veces a aproximadamente 1.52 veces. Una caída adicional de BTC de aproximadamente el 34.3%, a aproximadamente $39,416, llevaría la cobertura pura de BTC a 1 vez.

Tercero, el colchón de efectivo es grueso, pero no debe confundirse con garantía. Strive reportó efectivo por $144.5 millones; valorando las 505,000 acciones de STRC al precio de cierre del 26 de junio de $74.57, STRC vale aproximadamente $37.66 millones. La cobertura de los activos líquidos sobre el "stated amount" de SATA es de aproximadamente 1.76 veces.

Cuarto, SATA ha sido revalorizado por el mercado secundario. SATA cerró el 26 de junio en $87.75, un descuento del 12.25% sobre su "stated amount" de $100, lo que implica un rendimiento estático actual de aproximadamente 14.81% basado en el dividendo anual de $13. Tomando la SOFR reciente de aproximadamente 3.64% como referencia, el diferencial de rendimiento actual de mercado de SATA es de aproximadamente 1,117 puntos básicos.

Quinto, el pago diario de dividendos mejora la granularidad del flujo de caja, no la estabilidad del capital. SATA cayó desde $97.38 el 22 de junio a $87.75 el 26 de junio, una caída de aproximadamente 9.9% en cuatro sesiones. Una sola caída de precio anula aproximadamente nueve meses de dividendos nominales. El pago diario puede suavizar los saltos en la fecha ex-dividendo mensual y las operaciones de captura de dividendos, pero no convierte una acción preferente perpetua en un fondo del mercado monetario.

Por lo tanto, el aspecto más notable de SATA no es "el 13% que llega diariamente", sino que segmenta el balance general de una empresa tesorería de BTC en dos niveles: los tenedores de acciones ordinarias absorben la volatilidad residual, mientras que los tenedores de acciones preferentes obtienen flujo de caja prioritario, asumiendo simultáneamente riesgos de crédito corporativo, duración perpetua, acceso a financiamiento y valoración de BTC.

2. Antecedentes

2.1 Última estructura de capital

Strive compró más BTC, pero no aumentó el valor en dólares de sus activos en BTC; mientras tanto, el capital principal de las acciones preferentes y la carga anual de dividendos aumentaron rápidamente.

Del 12 de mayo a la fecha, la cantidad de BTC aumentó aproximadamente 4,855 unidades, pero el precio cayó aproximadamente una cuarta parte, compensando el crecimiento en cantidad. El valor en dólares de las tenencias de BTC pasó de aproximadamente $1,210 millones a aproximadamente $1,192 millones; el "stated amount" de SATA aumentó de aproximadamente $496 millones a aproximadamente $783 millones. Esta es precisamente la razón por la cual la cobertura se comprimió de 2.44 veces a 1.52 veces.

2.2 ¿De qué depende el dividendo?

La carga anual actual de dividendos en efectivo de SATA es aproximadamente: $782.95 millones × 13% ≈ $101.8 millones/año

Strive paga los dividendos de SATA principalmente dependiendo de las siguientes fuentes:

- Efectivo proveniente de emisiones ATM de SATA o acciones ordinarias;

- Reservas de efectivo existentes;

- Venta o realización de otros valores;

- Venta de BTC si es necesario;

- Posibles ingresos operativos futuros u otro financiamiento.

Por lo tanto, SATA es un compromiso de flujo de caja altamente sensible a la apertura continua del mercado de capitales. Cuando el mercado está dispuesto a absorber nuevas acciones a un precio cercano o superior a $100, Strive puede usar la financiación para ampliar sus reservas de BTC y mantener los dividendos; cuando SATA cotiza con un descuento profundo por debajo de $100, la economía de nueva financiación empeora notablemente.

Tomando el precio actual de $87.75 como ejemplo, si la empresa emite una acción de SATA cerca de este precio, solo obtiene ingresos brutos de aproximadamente $87.75, pero añade un "stated amount" de $100 y asume un dividendo anual de $13. Calculando únicamente en función del producto de la emisión, el costo de efectivo de la financiación es aproximadamente: $13 ÷ $87.75 ≈ 14.81%

Si los fondos recaudados se utilizan principalmente para comprar BTC, cada $87.75 adicionales en activos corresponden a $100 de "stated amount" de acciones preferentes, lo que diluye la cobertura pura de los activos. En este punto, continuar con una emisión ATM agresiva solo sería razonable si la dirección cree que el rendimiento futuro del BTC, la financiación mediante acciones ordinarias o la recuperación del precio de mercado pueden compensar el deterioro estructural.

2.3 Duración de cobertura del efectivo

Según los $144.5 millones en efectivo y la carga anual aproximada de dividendos de SATA de $101.8 millones, y considerando solo los dividendos (ignorando completamente los gastos operativos y nuevas emisiones), el efectivo cubriría aproximadamente 17.0 meses.

Si también se incluye STRC, valorado a precios de mercado actuales en aproximadamente $37.66 millones, el tiempo de cobertura de dividendos podría extenderse un poco más. Pero esta cifra no es "cuánto tiempo más puede sobrevivir la empresa":

- La empresa aún tiene gastos de personal, cotización, auditoría, legales y transacciones;

- Emisiones continuas de SATA aumentarían la carga anual de dividendos;

- STRC podría depreciarse simultáneamente en caídas de BTC y contracciones crediticias;

- El efectivo no está depositado en custodia exclusiva para los tenedores de SATA;

- La dirección puede usar los fondos para seguir comprando BTC u otros fines corporativos.

El colchón de efectivo efectivamente reduce la probabilidad de verse forzado a vender BTC a corto plazo, pero no elimina la dependencia de la financiación.

3. Qué cambió el pago diario de dividendos de SATA

3.1 Monto diario real

La declaración formal para julio de 2026 es:

- Cada día hábil por acción: $0.0493;

- Total de 22 días hábiles;

- Total mensual por acción: $1.0846.

Según las 7,829,502 acciones actuales, si el número de acciones se mantiene constante durante todo el mes, los dividendos en efectivo de julio serían aproximadamente $8.49 millones.

3.2 Realmente reduce las operaciones por calendario de dividendos

Las acciones preferentes tradicionales mensuales o trimestrales acumulan dividendos devengados antes de la fecha ex-dividendo y generan un ajuste de precio visible en esa fecha. Dividir el efectivo mensual en pagos cada día hábil puede:

- Reducir el monto de cada pago ex-dividendo;

- Disminuir las operaciones de captura de dividendos centradas en una única fecha ex-dividendo;

- Suavizar el retorno de efectivo;

- Facilitar a los tenedores que deseen reinvertir o cubrir gastos con frecuencia.

Esta es una innovación real del producto SATA.

3.3 Pero el pago diario no elimina el riesgo de precio

SATA cerró aproximadamente en $97.38 el 22 de junio y en $87.75 el 26 de junio, una caída de aproximadamente 9.9% en cuatro sesiones, con una pérdida por acción de $9.63. Con un dividendo anual de $13, esto equivale a aproximadamente 8.9 meses de dividendos nominales.

En el mismo período, STRC cayó de aproximadamente $88.79 a $74.57, una caída de aproximadamente 16.0%. La caída relativa menor de SATA sugiere que su mayor cupón, balance general más limpio y novedad del producto aún pueden obtener cierta prima.

El pago diario suaviza el flujo de caja, pero no suaviza el precio del crédito.

4. Cómo los cambios en el precio de BTC alteran el margen de seguridad

La siguiente prueba de estrés parte de la instantánea actual:

- BTC: 19,864 unidades;

- Precio actual de BTC: aproximadamente $60,005;

- "Stated amount" de SATA: aproximadamente $782.95 millones;

- Efectivo: $144.5 millones;

- Tenencia de STRC a valor de mercado actual: aproximadamente $37.66 millones.

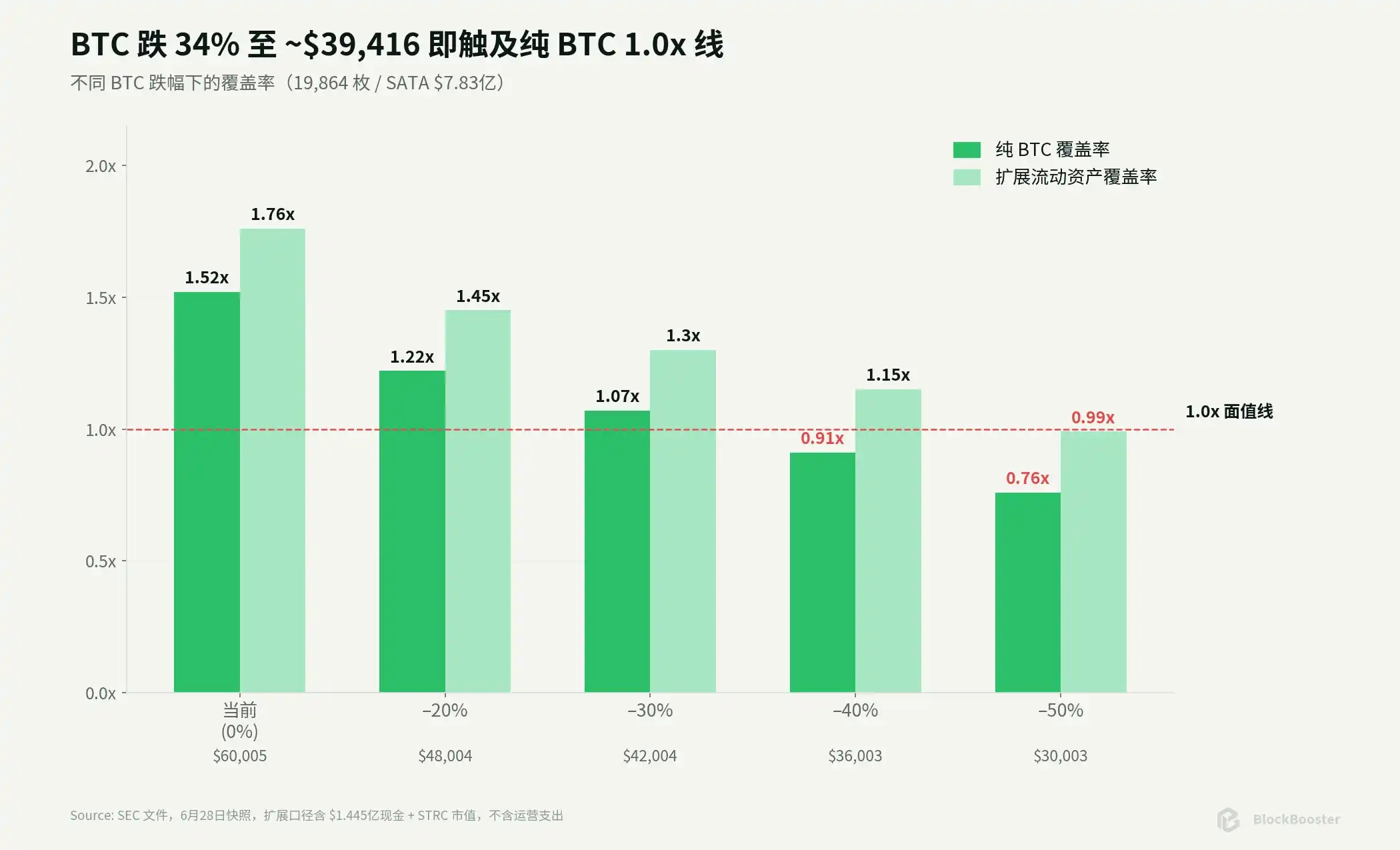

La "Cobertura pura de BTC" solo compara el valor de BTC con el "stated amount" de SATA; la "Cobertura extendida de activos líquidos" añade mecánicamente el efectivo y STRC a valor de mercado actual, no representa garantía legal ni asume que STRC caiga sincrónicamente con BTC.

*La métrica extendida asume que el efectivo y el valor de STRC se mantienen constantes, lo cual es demasiado optimista en la realidad durante una caída severa de BTC.

El precio al que la cobertura pura de BTC caería a 1.0x es aproximadamente:

$782.95 millones ÷ 19,864 ≈ $39,416/BTC

Relativo al precio actual de aproximadamente $60,005, esto implica una caída de aproximadamente 34.3%. Una cobertura de 1.52 veces no puede considerarse una protección robusta en cola.

Pero tampoco se puede decir simplemente que si BTC cae a $39,416, SATA "incumpliría". SATA es una acción preferente, no un bono con fecha de vencimiento; la empresa aún posee efectivo, otros activos, capacidad de financiación y opciones para ajustar la asignación de capital. Es más probable que ocurra:

- Una caída significativa anticipada en el precio de mercado de SATA;

- Una disminución en la eficiencia de las emisiones ATM;

- Que la dirección aumente el cupón para estabilizar el precio, incrementando así la carga de efectivo;

- Que la empresa reduzca la compra de BTC, venda otros activos o BTC;

- En casos extremos, diferir los dividendos.

El deterioro crediticio es un proceso continuo, no un incumplimiento mecánico desencadenado por un único nivel de precio.

5. Principales riesgos

5.1 Reflexividad negativa de emisiones ATM por debajo de la par

Cuando SATA cotiza por encima o cerca de $100, la emisión de acciones puede financiarse de manera relativamente eficiente; cuando SATA cae a $87.75, continuar emitiendo intercambia efectivo por debajo del "stated amount" por un capital preferente y una carga de dividendos mayores.

Un posible camino de retroalimentación negativa sería: Caída de SATA → Aumento del costo de financiación → Menos efectivo recaudado por acción → Deterioro de la cobertura → El mercado exige mayor rendimiento → Continúa la caída de SATA

La empresa puede pausar o ralentizar las emisiones ATM, deteniendo así la dilución mecánica, pero a costa de una menor velocidad de compra de BTC, un debilitamiento de la narrativa en el mercado de capitales y una mayor dependencia del efectivo existente.

5.2 Riesgo de flujo de caja y acceso a financiación

El efectivo actual cubre aproximadamente 17 meses de dividendos estáticos, pero este cálculo excluye costos operativos y futuras emisiones de SATA. Si el mercado de capitales se cierra, la empresa eventualmente tendrá que elegir entre reducir las compras de BTC, vender valores, vender BTC o diferir dividendos.

5.3 Gobernanza de la tasa de dividendo y rigidez del costo de efectivo

La junta directiva puede ajustar el cupón mensualmente, pero el precio bajo actual limita el espacio para ajustes a la baja. Cuanto más débil sea el precio, más alto será el rendimiento que el mercado espera; cuanto mayor sea el cupón, mayor será la carga de efectivo para la empresa. Esta es una reflexividad crediticia inherente.

5.4 Las acciones preferentes no son bonos

La acumulación de dividendos diferidos ofrece cierta protección al tenedor, pero la suspensión de dividendos no equivale a un incumplimiento de un bono. Los inversores pueden no recibir efectivo oportuno y no necesariamente tienen los derechos de remedio de un acreedor. En liquidación, aún deben satisfacerse primero los reclamos de los acreedores y otros derechos senior.

6. Valor relativo

6.1 SATA vs. STRC: ¿Cuál es más barato?

Rendimiento actual estático:

- SATA: aproximadamente 14.81%;

- STRC: aproximadamente 15.42%.

Este diferencial debe verse junto con los siguientes factores:

- Strategy es más grande, tiene acceso a financiación más profundo y mayores reservas en dólares;

- Pero Strategy tiene aproximadamente $6.7 mil millones en bonos convertibles y aproximadamente $15.5 mil millones en escala nominal de acciones preferentes, con una estructura de capital más compleja;

- La última información completa de Strive muestra cero deuda, pero la empresa tiene historial corto, es más pequeña y tiene menor liquidez;

- SATA tiene un cupón más alto y paga dividendos diarios, pero su cobertura está cayendo rápidamente;

- Ambas tienen duración perpetua, derechos de rescate del emisor y riesgo de cola de BTC.

Por lo tanto, no se puede afirmar que SATA es necesariamente superior a STRC solo por "Strive tiene cero deuda", ni que STRC es más atractivo solo por su mayor rendimiento. Un diferencial de 61 puntos básicos ya es estrecho; la elección real depende de qué riesgo preocupa más al inversor: una estructura de deuda compleja o los riesgos de financiación y liquidez de un emisor pequeño.

6.2 Cuándo podría aparecer valor relativo en SATA

Se pueden observar cuatro tipos de desalineación:

- Precio cae, fundamentales no cambian: Si SATA cae mientras la cobertura de BTC, el efectivo y las condiciones ATM no se deterioran más, el aumento del rendimiento podría crear valor;

- Cobertura sigue deteriorándose, pero el precio no se mueve: Si el número de acciones de SATA crece mucho más rápido que las tenencias de BTC, y el mercado aún lo negocia cerca de la par, el riesgo podría estar subestimado;

- Diferencial anormalmente amplio entre SATA y STRC: Hay que juzgar si es un choque de liquidez o una diferencia en los fundamentos del emisor;

- Ajuste del cupón desalineado con el precio de mercado: Un aumento del cupón por la junta podría apoyar el precio, pero también aumenta la carga futura de efectivo.

7. Conclusión

La innovación de SATA es real. Transforma una acción preferente perpetua que tradicionalmente paga mensual o trimestralmente en un instrumento cotizado que genera flujo de caja cada día hábil; también permite a los inversores en cuentas de corretaje tradicionales obtener un valor de alto rendimiento relacionado con un balance general respaldado por BTC, sin necesidad de poseer directamente la criptomoneda.

Sin embargo, los cambios de precio y activos a fines de junio corrigieron varios juicios demasiado optimistas:

- SATA no es un bono colateralizado con BTC, sino una acción preferente perpetua acumulativa a nivel corporativo;

- El pago diario de dividendos no crea baja volatilidad; el precio del capital puede borrar la mayor parte de los dividendos de un año en pocos días;

- El crecimiento en la cantidad de BTC no impidió que la cobertura cayera de 2.44 veces a 1.52 veces;

- Aproximadamente 940 puntos básicos era el diferencial nominal; el diferencial de mercado actual se ha ampliado a aproximadamente 1,117 puntos básicos;

- El colchón de efectivo es fuerte, pero la carga de dividendos y el costo de financiación también aumentan simultáneamente;

- La ventaja estructural de SATA persiste, pero el mercado ya la ha revalorizado de un "producto de renta cerca de la par" a un "crédito perpetuo de alto riesgo con descuento profundo".

Lo que hace SATA es: segmentar el balance general de una empresa tesorería de BTC, creando una capa de capital preferente negociable, acumulativa y perpetua, y haciendo que el mercado cotice diariamente esta capa de capital.

Una clase de activo madura no solo tiene un precio al contado, sino que también desarrolla tasas de financiación, prioridades, diferenciales crediticios, plazos y trayectorias de incumplimiento.

Pero: La frecuencia del flujo de caja puede ser diseñada, pero el riesgo no desaparece por ello; solo se transforma, pasando de la volatilidad del precio de la criptomoneda a la cobertura, el costo de financiación, la duración perpetua y la gobernanza corporativa.