Autor: Ma He, Foresight News

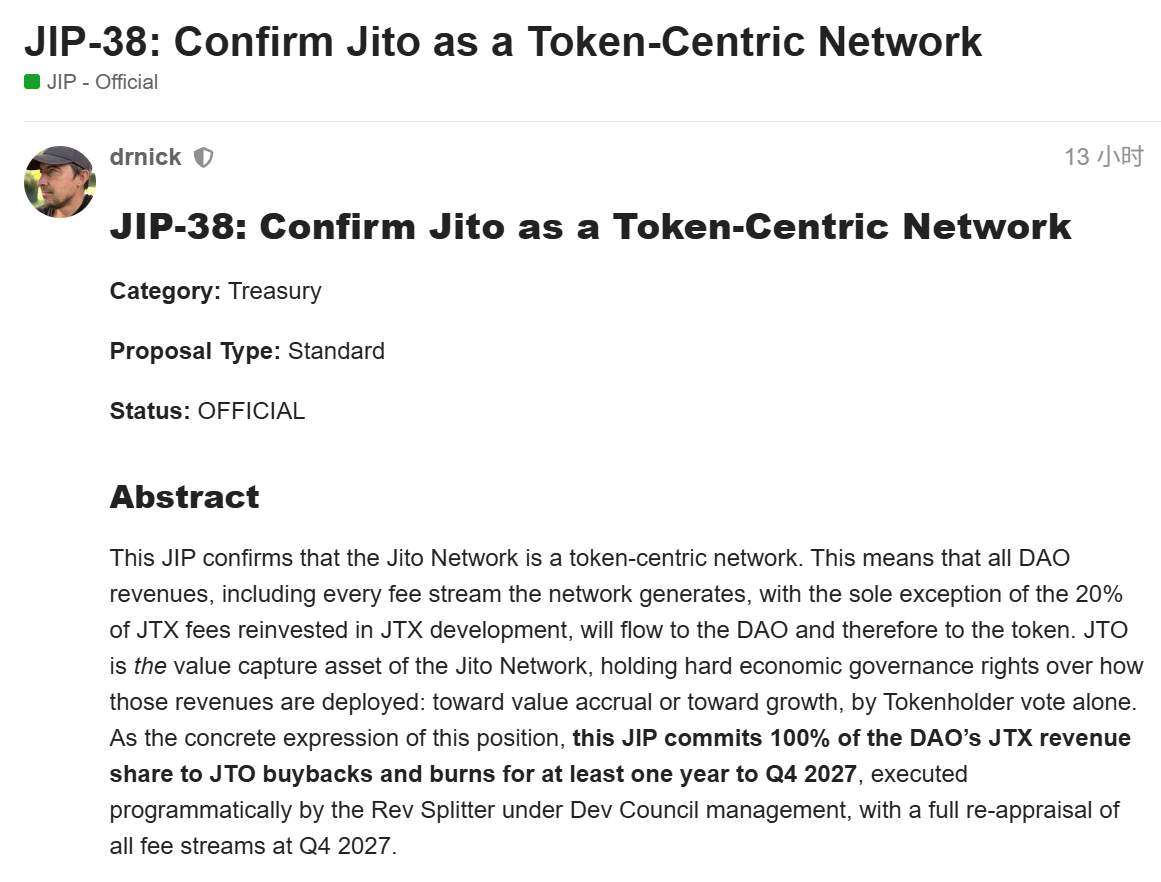

El 13 de julio de 2026, el protocolo de infraestructura Jito del ecosistema Solana presentó la nueva propuesta JIP-38. Esta propuesta establece cláusulas rígidas de captura de valor: la totalidad de la participación en los ingresos que el DAO reciba de la nueva plataforma de intercambio JTX (es decir, el 80% de las tarifas de la plataforma JTX) se utilizará para recomprar y quemar permanentemente tokens JTO en el mercado abierto mediante un mecanismo programado. El período de compromiso se extiende al menos desde el lanzamiento de JTX hasta el cuarto trimestre de 2027.

El máximo histórico de JTO fue de 5,3 dólares. En febrero de este año cayó hasta los 0,21 dólares, una caída superior al 96%. Actualmente, JTO se ha recuperado desde el mínimo hasta los 0,63 dólares, habiendo alcanzado un máximo de 0,8853 dólares.

Nueva plataforma de intercambio JTX

Jito es un proyecto de infraestructura de MEV (valor máximo extraíble) y staking líquido en Solana. Sus productos principales incluyen JitoSOL (token de staking líquido), Block Engine y Block Assembly Marketplace (BAM). Estos productos permiten a los validadores y stakers capturar MEV de manera más eficiente, al tiempo que proporcionan mejores servicios de construcción de bloques para la red Solana. En los últimos años, Jito ha perfeccionado gradualmente la distribución de ingresos y los mecanismos de incentivos a través de una serie de propuestas de gobernanza.

En julio de 2026, Jito anunció el lanzamiento de la plataforma de intercambio JTX, extendiendo aún más su alcance desde la infraestructura hacia la capa de aplicación.

JTX es una plataforma de intercambio de autocustodia que inicialmente ofrecerá activos spot y de renta variable, con contratos perpetuos que se lanzarán más adelante este año. Los primeros usuarios obtendrán acceso prioritario, nombres de usuario permanentes y recompensas por referidos. El lanzamiento de JTX se considera un paso importante para que Jito extienda sus ventajas tecnológicas (protección contra MEV, capacidad de ordenación) al ámbito de los intercambios, al tiempo que abre una nueva fuente de ingresos para el DAO.

En el debate, de larga data en la industria cripto, sobre la "atribución de valor", muchos proyectos ven cómo sus ingresos finalmente fluyen hacia el equipo de desarrollo o hacia acciones de entidades asociadas, mientras que los tenedores de tokens solo disfrutan de derechos de gobernanza sin una captura económica directa. Con el JIP-38, Jito se posiciona claramente: los principales ingresos de la red deben fluir hacia el DAO, y los tenedores del token JTO decidirán su uso a través de derechos de gobernanza vinculantes.

Mecanismo central del JIP-38

Según el texto completo de la propuesta JIP-38 publicado en el foro oficial de Jito, esta propuesta establece en primer lugar que Jito Network es una red centrada en el token: excepto el 20% de las tarifas de la plataforma JTX que se destinan a la reinversión y desarrollo de la propia plataforma, todos los demás ingresos principales de la red (incluidas las tarifas relacionadas con JitoSOL, los ingresos de BAM, los ingresos de Block Engine y el 80% de la participación de JTX) fluyen hacia el DAO y son gobernados por los tenedores del token JTO. La dirección del despliegue—ya sea para la acumulación de valor (recompra, quema o distribución futura) o para la inversión en crecimiento (subsidios, incentivos, expansión)—debe decidirse mediante el proceso JIP a través del voto de los tenedores de tokens.

Para la nueva línea de ingresos, la propuesta ofrece el compromiso más fuerte: el 100% de la participación de ingresos del DAO procedente de JTX se utilizará para la recompra programada de JTO en el mercado abierto. Todos los tokens adquiridos se quemarán permanentemente, con un período de ejecución mínimo de un año, hasta una reevaluación exhaustiva en el cuarto trimestre de 2027. La recompra y la quema deben ser verificables en cadena.

En cuanto a la ejecución, se introducirá un mecanismo "Rev Splitter" responsable de recaudar las tarifas de la plataforma JTX y ejecutar programáticamente las recompras. Este mecanismo será gestionado activamente por el "Dev Council" bajo un marco de autorización revocable, mientras se planea avanzar gradualmente hacia la automatización y descentralización. El "Dev Council" debe proporcionar periódicamente al DAO informes por época ("epoch"), que incluyan la recaudación de tarifas, la cantidad de JTO comprados y quemados, y las referencias en cadena.

Los flujos de ingresos no procedentes de JTX continuarán ejecutándose según los acuerdos existentes: el plan de subsidios BAM operará según lo dispuesto en el JIP-37 anterior hasta su fecha límite estricta en el tercer trimestre de 2026, tras lo cual volverá a la gobernanza ordinaria del DAO. En el cuarto trimestre de 2027, las agencias de análisis pertinentes presentarán un informe completo de análisis de flujos de tarifas (cubriendo el rendimiento de las recompras, los retornos del crecimiento, etc.), y los tenedores de tokens decidirán entonces, a través de un JIP, el esquema de enrutamiento de ingresos para la siguiente fase, que podría ser una recompra y quema integral, una recompra de JTX combinada con otras inversiones de crecimiento, una distribución tras la recompra para activación, o cualquier otra configuración. La decisión final seguirá estando en manos de los tenedores de JTO.

La propuesta enfatiza que esta medida no requiere utilizar fondos existentes del tesoro, dependiendo completamente de los nuevos ingresos. La implementación será llevada a cabo de forma colaborativa por el "Dev Council", el "CSD" y la "Jito Foundation", y la documentación de gobernanza también se actualizará para reflejar la política "centrada en el token".

Período de transición

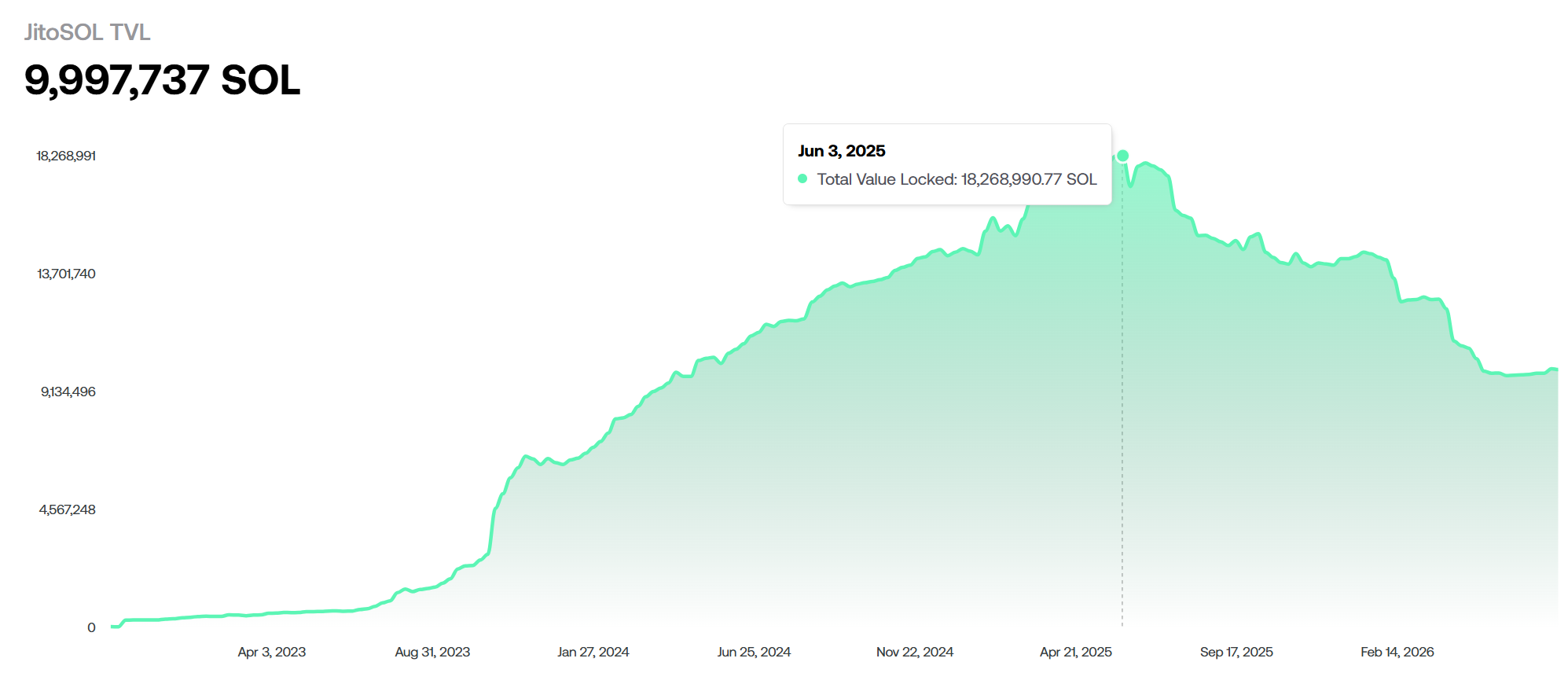

El sitio web oficial de JitoSOL muestra que el SOL en stake del protocolo ha disminuido, desde los 18 millones de tokens en junio de 2025, a menos de 10 millones.

El mercado de LST (staking líquido) de Solana ha cambiado. La matriz multitemporal de Sanctum, la división cero del protocolo de Jupiter (JupSOL) y los mecanismos de recompensa de "Restaking" (re-staking) que proliferan en el ecosistema, están devorando agresivamente la cuota de mercado de Jito. Las tarifas de gestión de staking que antes generaban ingresos pasivos para Jito se están agotando. JTX podría ser un último esfuerzo defensivo y desesperado mientras su principal fuente de ingresos se desmorona.

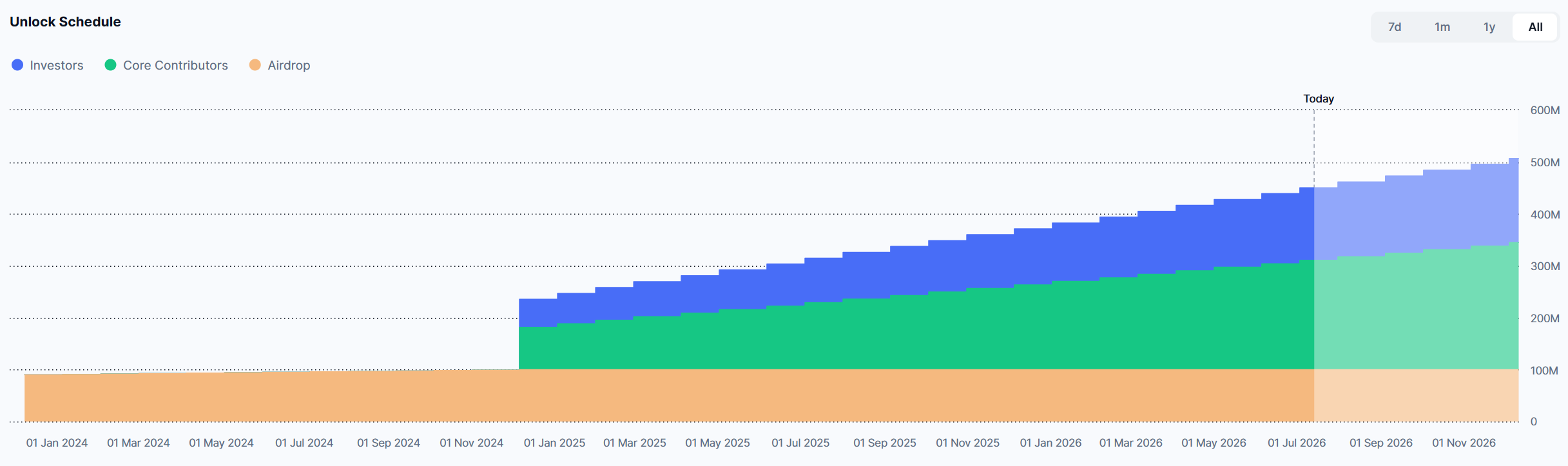

Además, la presión de venta por el desbloqueo de sus tokens también ha tenido un impacto negativo considerable en su precio.

Actualmente, cada mes se desbloquea el 1,15% de la oferta máxima (11,31 millones de tokens), con un valor de más de 7,3 millones de dólares. Durante los severos mercados bajistas ("bear markets"), esta presión de venta constante se convirtió en una razón importante que arrastró el precio del token hacia abajo.

Para los tenedores de JTO, la recompra refuerza directamente el atributo de captura de valor del token. La recompra programada y la quema permanente reducirán la oferta circulante, al tiempo que el método de ejecución en el mercado abierto ofrece transparencia y verificabilidad. Si el volumen de intercambios y los ingresos por tarifas de la plataforma JTX alcanzan las expectativas, la escala de las recompras podría formar un apoyo sostenido.

Por supuesto, la propuesta también conlleva riesgos de dependencia: la escala del compromiso está ligada a los ingresos reales de JTX, y JTX aún se encuentra en una etapa temprana, teniendo que enfrentarse a una competencia feroz con otros DEX y plataformas de intercambio en Solana.