Artículo compilado: Block unicorn

La empresa ganó miles de millones en ingresos por intereses al mantener reservas de bonos del Tesoro como garantía para su stablecoin, y pagó tarifas a otras plataformas para distribuir y liquidar USDC en todo el sistema de pagos. Por cada dólar que gana Circle, paga aproximadamente 60 centavos a sus socios de USDC. Mientras el margen de beneficio fuera lo suficientemente amplio, podía permitirse este gasto. Pero con la llegada de un entorno de bajas tasas de interés, este emisor de USDC perdió demasiados beneficios. Durante la mayor parte de su desarrollo, Circle solo tuvo un producto: USDC.

En sus resultados del primer trimestre de 2026 recién publicados, el emisor de USDC anunció varias iniciativas destinadas a mejorar el valor dentro de su alcance operativo. Estas incluyen: una preventa de 222 millones de dólares para su token nativo de Capa 1, ARC, con una valoración totalmente diluida de 30 mil millones de dólares; el lanzamiento de una infraestructura de agentes de inteligencia artificial; y la expansión de su red de pagos Circle, permitiendo a los bancos facilitar pagos con stablecoins evitando la volatilidad de los activos digitales. Los logros de Circle en los últimos trimestres cambiarán este status quo.

En conjunto, estas iniciativas marcan el intento de Circle de transformarse de una empresa de una sola capa en una plataforma financiera de pila completa capaz de operar y capturar valor en múltiples niveles de la cadena de pagos.

Hoy, evaluaré si Circle puede utilizar la integración vertical para compensar la disminución de su negocio de rendimientos, que se reduce con cada recorte de tasas de la Fed.

La boya desaparecida

En el primer trimestre de 2026, los ingresos totales de Circle fueron de 694 millones de dólares, un aumento del 20% interanual. Este crecimiento se debió por completo a la expansión del suministro circulante de stablecoins, sin ninguna mejora por parte de USDC. El suministro circulante de stablecoins creció de 235 mil millones de dólares en marzo de 2025 a 315 mil millones en marzo de 2026, un aumento de más del 30%. En el mismo período, la cuota de mercado de USDC cayó 62 puntos básicos.

Circle enfrenta un problema mayor. Ha llegado la era de las bajas tasas de interés, con la tasa de la Fed reduciéndose del 4.5% del año pasado al 3.75% actual.

A pesar de que el suministro promedio de USDC hasta el primer trimestre de 2026 aumentó un 39% interanual, los ingresos por reservas de Circle solo crecieron un 17%, alcanzando 653 millones de dólares. Esto se debe a que la tasa promedio de reserva cayó 66 puntos básicos interanual, del 4.16% en el primer trimestre de 2025 al 3.50% en el primer trimestre de 2026, compensando significativamente el crecimiento anterior.

Esto no es un fenómeno único. En los últimos cuatro trimestres, la brecha entre la tasa de crecimiento de los ingresos por reservas de Circle y la tasa de crecimiento del suministro de USDC se ha ido reduciendo continuamente.

La principal fuente de ingresos de Circle no ha crecido proporcionalmente a su suministro circulante de stablecoins.

La empresa también enfrenta una fuga de valor.

La llamada de atención de 60 centavos

Esto significa que el costo por dólar para que las plataformas mantengan y distribuyan USDC supera los 60 centavos. De los 405 millones de dólares de USDC, Circle pagó 330 millones (aproximadamente el 80%) a Coinbase en el primer trimestre de 2026 como costo de distribución. De los 653 millones en ingresos por reservas del trimestre, Circle pagó 405 millones a sus socios por costos de distribución y transacción.

En una industria donde surgen continuamente nuevos actores que se expanden e integran en todos los niveles de la pila tecnológica, esto es tirar mucho dinero a la basura.

En este momento, todo indica que Circle debería enfrentar la realidad. Las tasas de interés continúan cayendo, lo que reduce sus ingresos por reservas; los costos de distribución siguen siendo altos, lo que genera una fuga constante de valor; y el negocio principal de Circle sigue siendo un proxy del rendimiento, cuyo valor se reduce con cada recorte de la Fed. Bajo el liderazgo del presidente estadounidense Donald Trump, las expectativas de una postura más moderada de la Fed son cada vez más fuertes.

¿Cuál es la respuesta de Circle? Es: a través de la integración vertical, capturar más valor a lo largo de su cadena de negocio y reducir la dependencia de los ingresos por intereses.

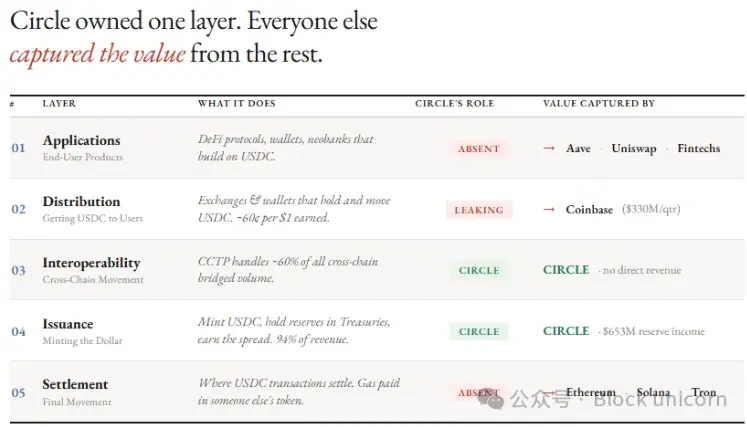

Para entender lo que Circle está construyendo, considera lo que ahora posee.

El emisor de USDC comenzó en la capa base de la pila de stablecoins, la capa de emisión, y durante años observó cómo otros capturaban valor en cada capa superior.

En la capa de emisión, Circle emite USDC y EURC, mantiene reservas de bonos del Tesoro estadounidense a través del fondo de reserva Circl de BlackRock, gestiona la paridad 1:1 y maneja la emisión y el canje a través de Circle Mint. El 94% de sus ingresos totales provienen de los rendimientos de las reservas de bonos gubernamentales.

Posteriormente, Circle expandió su negocio a la capa de interoperabilidad a través de su Protocolo de Transporte Intercadena (CCTP), que transfiere USDC entre blockchains y maneja aproximadamente el 60% del volumen de transacciones puente entre cadenas. Aunque este mecanismo es responsable de enrutar USDC entre cadenas, el CCTP en sí mismo se ejecuta en cadenas propiedad de otros. Por lo tanto, Circle no puede obtener beneficios directos significativos de ello.

Todas las demás capas de la pila pertenecen a otros.

El sistema de liquidación se ejecuta en Ethereum, Solana y Tron. Cada transacción de USDC paga tarifas de gas con otros tokens (ETH, SOL, TRX), y Circle no tiene control sobre la congestión, las tarifas o la gobernanza en estas cadenas.

Los canales de distribución dependen principalmente de Coinbase, exchanges y wallets. Circle debe pagar participaciones en los rendimientos, costos de programas de incentivos y costos de integración para llevar USDC a los usuarios.

Terceros, como protocolos DeFi, empresas fintech, neobancos y mercados de predicción, construyen aplicaciones y productos que utilizan USDC. Esto significa que los clientes finales, ya sean minoristas o institucionales, no necesitan interactuar directamente con Circle.

Esta estructura hace que Circle se quede solo con 40 centavos por cada dólar que gana.

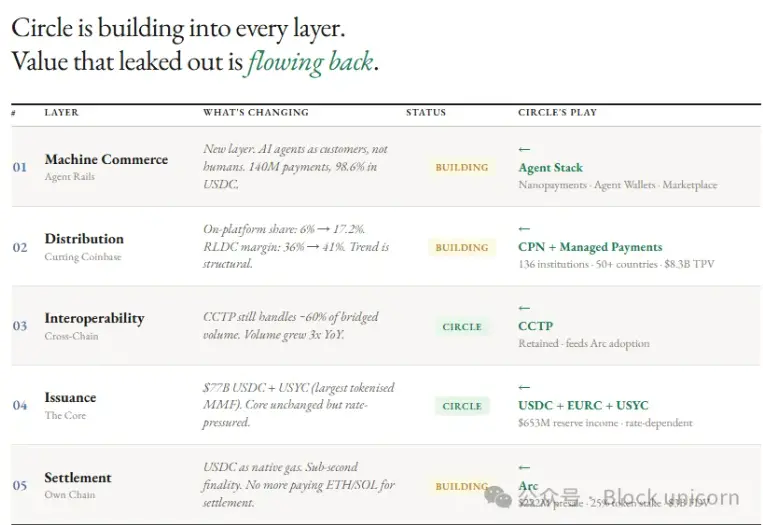

Tomando control de la pila tecnológica

El 11 de mayo, Circle anunció tres planes de inversión destinados a integrar verticalmente diferentes niveles del negocio que antes no poseía.

Primero, la liquidación. Circle posee su blockchain nativa de Capa 1, Arc, diseñada para capturar las tarifas que actualmente se generan por la transferencia de USDC en blockchains como Ethereum, Solana y Tron.

Arc, compatible con EVM, ofrece finalidad en subsegundos y utiliza USDC como su token nativo para tarifas de gas, con un costo de aproximadamente 0.001 dólares por transacción. Para hacer su cadena más atractiva para usuarios institucionales, Circle ofrece privacidad configurable y una arquitectura resistente a ataques cuánticos. Mientras que blockchains de propósito general como Ethereum y Solana son completamente transparentes y no pueden ofrecer privacidad para transacciones sensibles como pagos institucionales.

Circle recaudó 222 millones de dólares en una preventa de tokens ARC, alcanzando una valoración de 30 mil millones. Esta ronda fue liderada por la inversión de 75 millones de dólares dirigida por a16z, con otros inversores incluyendo a BlackRock, Apollo Global Management, Intercontinental Exchange (propietaria de la Bolsa de Nueva York), Standard Chartered, ARK Invest, SBI Group, IDG Capital, Bullish y Haun Ventures.

Segundo, la distribución. La Red de Pagos de Circle (CPN, por sus siglas en inglés) ayuda a reducir la dependencia del emisor de USDC en Coinbase.

CPN conecta a las instituciones financieras directamente a la red de Circle, permitiendo acuñar, redimir y enrutar USDC sin necesidad de pasar por un exchange. La red tiene 136 instituciones registradas (un crecimiento trimestral del 36%), un volumen de transacciones anualizado de 8.3 mil millones de dólares (un crecimiento trimestral del 17%), y ofrece servicios de pago en fiat en más de 50 países.

Como resultado, la proporción de USDC basada en la infraestructura propia de Circle casi se triplicó, pasando de aproximadamente el 6% hace un año al 17.2%. Incluso con una disminución en los rendimientos de las reservas, el margen RLDC (ingresos menos costos de distribución y transacción como porcentaje de los ingresos) se recuperó constantemente del 38% en el segundo trimestre de 2025 al 41% en el primer trimestre de 2026.

Circle aún no ha comercializado CPN, priorizando el crecimiento de usuarios sobre las tarifas. Pero una vez que se comercialice, cada dólar adicional de uso de CPN generará ingresos basados en el uso para Circle, sin depender de las tasas de interés.

Tercero, la capa de aplicación. A través de productos como Carteras de Agentes, Nanopagos (que permiten transferencias de USDC sin gas de hasta 0.000001 dólares [una millonésima de dólar]), Mercado de Agentes (donde los agentes pueden descubrir y pagar servicios) y CLI de Circle (que acelera el registro de agentes y la configuración de carteras), Circle ha construido una economía de agentes completa.

Esta tercera capa permite a Circle capturar valor continuo en toda la economía de agentes cobrando una pequeña tarifa por las transacciones de gran volumen ejecutadas por agentes de IA.

¿Cuán grande es la oportunidad de mercado para los pagos por agentes? El mes pasado, Peter Schroeder, director de marketing de Circle, publicó que de las 140 millones de transacciones completadas por agentes de IA en nueve meses, USDC representó el 98.6%.

La carrera por la pila

La expansión de Circle hacia la pila de pagos no es fácil. El gigante de pagos Stripe comenzó desde la cima y luego avanzó gradualmente hacia abajo a través de una serie de transacciones y lanzamientos de productos. La adquisición de Bridge le dio a Stripe control sobre las capas de autorización, custodia, divisas y emisión de tarjetas. Con el lanzamiento de Tempo, Stripe ingresó a la capa de liquidación. Hoy, Stripe controla las siete capas de pago, atendiendo a 5 millones de comerciantes.

Tether utiliza Plasma, incubado por el emisor de USDT, como su cadena de liquidación. Sin embargo, la supervisión regulatoria de Tether sigue siendo menos estricta que la de USDC.

Stripe domina en transacciones de persona a persona, mientras que Tether lidera en transacciones en dólares en mercados emergentes y en criptomonedas. Por lo tanto, Circle se está posicionando en el ámbito de la liquidación institucional y las transacciones de máquinas, donde la credibilidad regulatoria y la infraestructura programable pueden ser más importantes que las integraciones de pago dominadas por Stripe.

La respuesta de CRCL

Aunque Circle recaudó 222 millones de dólares mediante la preventa de tokens ARC a inversores institucionales, el financiamiento inicial para el desarrollo de ARC realmente provino de los accionistas de CRCL. Irónicamente, la mayor resistencia que enfrenta Circle puede ser cómo manejar la resistencia interna.

¿Qué significa el crecimiento en valor del token Arc para una empresa pública? Señalé este problema en noviembre pasado.

"La naturaleza del token nativo generará cierta controversia en el mercado público. ¿Por qué el mercado reconocería o valoraría un token nativo que captura el valor creado por Arc y CPN, en lugar de que ese valor regrese a la cuenta de resultados de Circle? ¿Por qué deberían usarse las ganancias de Circle para financiar un centro de costos que no se espera que devuelva ganancias a los accionistas? Los accionistas existentes nunca tolerarían esto. Los inversores del mercado público compraron CRCL por sus rendimientos de reserva. Es poco probable que vean cómo un nuevo activo absorbe las ganancias de valor de la infraestructura en la que invirtieron."

¿Cómo resolverá Circle este problema? ¿Tiene sentido que Arc cotice por separado? Solo lo sabremos en el primer trimestre después del lanzamiento de la red principal de Arc.

Por ahora, el objetivo a largo plazo de Circle es capturar la mayor cantidad de valor posible expandiendo continuamente su influencia en estos niveles. Cada vez que USDC se liquida en Arc, Circle obtiene una tarifa de liquidación. Cuando las instituciones realizan transacciones a través de CPN, Circle retendrá el beneficio de distribución. Finalmente, cuando los agentes realicen transacciones a través de Nanopagos en Arc, Circle también espera poder cobrar una tarifa en ese nivel.