Autor: ChandlerZ, Foresight News

El protocolo de crédito descentralizado Goldfinch, que recaudó un total de 37,7 millones de dólares en dos rondas lideradas por Andreessen Horowitz (a16z), ha iniciado oficialmente el proceso de cierre.

El equipo central de desarrollo, Warbler Labs, publicó la propuesta GIP-87 en el foro de gobernanza, proponiendo "aprobar el mantenimiento operativo de Goldfinch y la liquidación gradual de Goldfinch Prime", cerrar de manera ordenada su producto Goldfinch Prime y transferir el protocolo a un modo de mantenimiento que solo conserve funciones de cobro. La votación en Snapshot se cerrará el 23 de junio y, al momento de redactar este artículo, ya ha obtenido un 100% de votos a favor (1,1 millones de GFI, muy por encima del umbral de 250.000).

Este protocolo, que prometía transformar el crédito en mercados emergentes con DeFi, concluye tras 6 años de operación y aproximadamente 100 millones de dólares en préstamos otorgados, con una gran cantidad de incumplimientos por parte de los prestatarios y fondos de depositantes bloqueados.

El dilema de los depositantes: tasa de pérdida real del 70%, el token cae un 99,8%

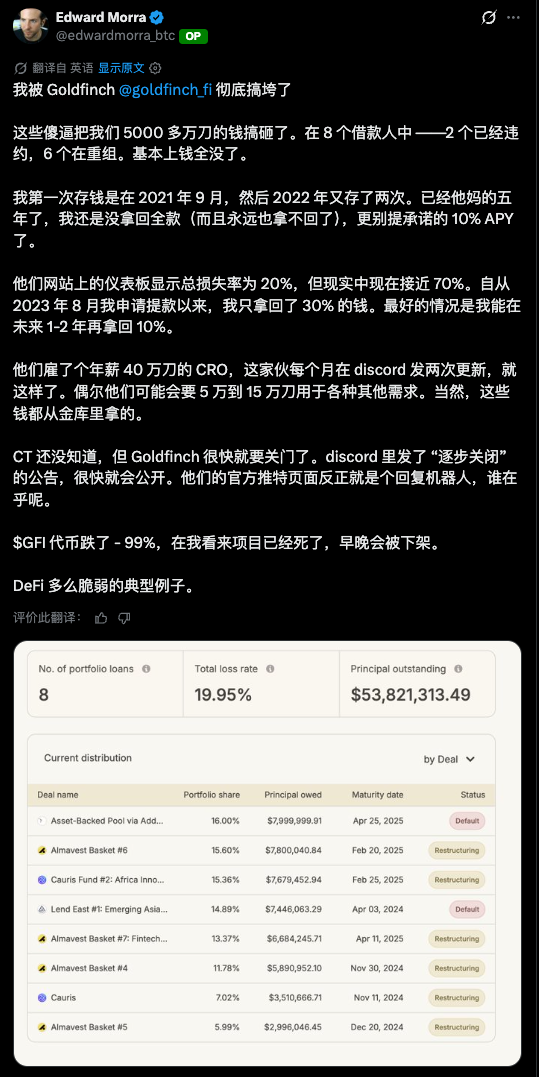

El 19 de junio, un depositante que firmó como Edward Morra publicó en X que de los 8 prestatarios en el libro de préstamos del protocolo, 2 habían incumplido y 6 estaban en reestructuración, y que los fondos básicamente no podían recuperarse. Esta publicación recibió más de 800 "me gusta" y 165 respuestas.

Morra afirmó que su primer depósito fue en septiembre de 2021, y luego realizó otros dos depósitos en 2022. Han pasado cinco años y aún no ha recuperado el monto total (y nunca lo hará), por no hablar del APY prometido del 10%. Desde que solicitó el retiro en agosto de 2023, este usuario solo ha recuperado el 30% del capital principal, y en el mejor de los casos, podría recuperar otro 10% en los próximos 1 a 2 años.

Calculó una tasa de pérdida real de aproximadamente el 70%, muy superior al 20% mostrado en el panel del protocolo.

DefiLlama muestra que Goldfinch aún tiene 56,15 millones de dólares en capital prestado pendiente de reembolso, mientras que el TVL en Ethereum se ha reducido a solo 1,63 millones de dólares. Casi todos los fondos depositados están bloqueados en préstamos y no pueden retirarse.

La evolución del token de gobernanza del protocolo, GFI, también es desastrosa. Después de alcanzar un máximo histórico de 32,94 dólares el 11 de enero de 2022, GFI cotiza actualmente a 0,06524 dólares, una caída del 99,8%. Su capitalización de mercado se ha reducido de más de 180 millones de dólares en abril de 2024 a 5,7 millones de dólares.

Plan de cierre: creación de un fideicomiso, cobro durante al menos dos años

La propuesta GIP-87 fue firmada conjuntamente por Mike Sall y Blake West de Warbler Labs. Las disposiciones centrales del plan de cierre incluyen: Warbler Labs suspenderá inmediatamente todo el desarrollo de nuevos productos, planes de crecimiento y promoción de mercado. El protocolo establecerá una nueva entidad fiduciaria estadounidense, con el actual director de reestructuración, Ted Gavin, como fideicomisario, dedicado exclusivamente a las labores de cobro de los prestatarios restantes. Warbler Labs recibirá una tarifa de servicio de cierre de 150.000 dólares (100.000 de la tesorería del DAO y 50.000 transferidos del presupuesto operativo existente). Las aplicaciones heredadas se mantendrán al menos hasta 6 meses después del último reembolso de un prestatario, para que los depositantes puedan reclamar sus pagos. Se estima un ciclo de recuperación de más de 2 años.

Blake West respondió a la ira de la comunidad en un mensaje en Discord el 14 de junio, afirmando que el equipo había pasado 6 años, desde 2020 hasta ahora, probando varios esquemas de crédito privado en cadena, sin encontrar una demanda duradera. El producto más reciente, Goldfinch Prime, se orientó hacia la tokenización de fondos de crédito privado institucional (con socios como Apollo, Ares, KKR, que gestionan activos por billones de dólares). Se lanzó en tres cadenas y se promovió en colaboración con Plume y R2, pero la respuesta fue débil, y no veían un camino viable para recuperarse dentro del presupuesto de capital disponible.

West negó las acusaciones de fraude, enfatizando que Warbler Labs utilizó 7 millones de dólares de su propio bolsillo para reembolsar a los depositantes, devolvió más de 1 millón de dólares de ingresos para pagos, y vendió más de 2 millones de dólares en GFI con el mismo propósito. Él mismo perdió dinero en transacciones de la fase V1, y subrayó que "los inversores comunes de criptomonedas en realidad no quieren productos de crédito privado".

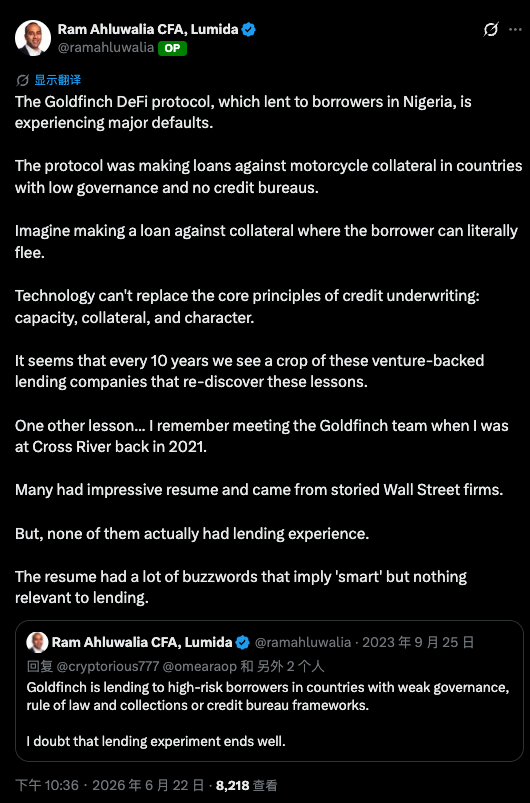

Respecto a este proyecto, Ramneek Ahluwalia, ex empleado de Cross River Bank, opinó que Goldfinch esencialmente otorgaba préstamos sobre activos físicos como motocicletas en países con gobernanza débil y sin sistemas de crédito. El equipo tenía currículums impresionantes pero carecía de experiencia práctica en préstamos. La tecnología no puede reemplazar el juicio central en la suscripción crediticia sobre la capacidad de pago, las garantías y la calidad del prestatario. Él ya había emitido la misma advertencia en octubre de 2023.

Desde Coinbase hasta otorgar préstamos a mercados emergentes con DeFi

Goldfinch fue fundado en 2020 por Mike Sall y Blake West, ambos provenientes de Coinbase. Sall trabajó en ciencia de datos en Coinbase y Earn.com, mientras que West trabajó en el equipo de ingeniería de Coinbase. Ambos dejaron Coinbase a fines de 2019, luego fundaron la empresa de desarrollo Warbler Labs para incubar el protocolo Goldfinch, que se lanzó oficialmente en 2021.

El modelo central del protocolo consistía en canalizar capital criptográfico (USDC) a través de una estructura de dos niveles, "Backers" (patrocinadores) y "Senior Pool" (pool sénior), hacia compañías de crédito fuera de cadena (off-chain), que a su vez otorgaban préstamos reales a pequeñas empresas y consumidores en 18 países como Nigeria, Kenia y el sudeste asiático. Las garantías las mantenían los prestatarios localmente fuera de cadena, y el protocolo prometía a los depositantes un rendimiento (APY) de aproximadamente el 10%. Esta narrativa fue muy atractiva en 2021, utilizando la transparencia en cadena y la liquidez global para servir a mercados no cubiertos por la banca tradicional.

En cuanto a financiación, Goldfinch completó tres rondas por un total de 37,7 millones de dólares. En febrero de 2021 completó una ronda de capital semilla no revelada. En junio del mismo año, a16z lideró una ronda Serie A de 11 millones de dólares. En enero de 2022, a16z volvió a liderar una ronda de seguimiento de 25 millones de dólares, con la participación de inversores como el gestor de fondos de cobertura Bill Ackman, Coinbase Ventures, BlockTower, Kingsway Capital, SV Angel y Bain Capital. La socia general de a16z, Arianna Simpson, enfatizó en el anuncio de la inversión que los préstamos pendientes de Goldfinch en ese momento ya alcanzaban los 38 millones de dólares, y que la demanda global de capital era enorme.

100 millones en préstamos, tres grandes incumplimientos

Desde su lanzamiento, el protocolo otorgó préstamos por aproximadamente 100 millones de dólares, cubriendo a más de 200.000 prestatarios. Pero a partir de la segunda mitad de 2021, comenzaron a ocurrir incidentes de incumplimiento consecutivos.

- Tugende Kenya, una empresa de financiamiento de mototaxis en Kenia, obtuvo un préstamo de 5 millones de dólares de Goldfinch en octubre de 2021, y luego transfirió ilegalmente 1,9 millones de dólares a su empresa matriz en dificultades en Uganda, constituyendo un incumplimiento contractual. El préstamo se canceló parcialmente y luego, tras una reestructuración, se recuperó una parte.

- Stratos, un fondo de crédito estadounidense, obtuvo una línea de financiación de 20 millones de dólares. Según una actualización del foro de gobernanza de octubre de 2023, de las tres inversiones subyacentes que poseía Stratos, dos (la empresa de tecnología inmobiliaria REZI y el proyecto de blockchain POKT) probablemente se reducirían a cero, con una depreciación de aproximadamente 7 millones de dólares. Warbler Labs se comprometió a cubrir estas pérdidas para los inversores del Senior Pool.

- Lend East, un prestatario con sede en Singapur, recibió un préstamo de 10,15 millones de dólares. En abril de 2024, Lend East informó a Warbler Labs que solo podía devolver 4,25 millones de dólares, incumpliendo los 5,9 millones restantes, con una tasa de pérdida de capital del 58%. Sall afirmó en el foro de gobernanza que este déficit no coincidía con ninguna comunicación previa del prestatario y que la cantidad superaba con creces las expectativas.

Los tres grandes incumplimientos acumularon pérdidas por más de 18 millones de dólares.

Los desafíos del sector de crédito RWA

El fracaso de Goldfinch no es un caso aislado. Entre 2021 y 2022, un grupo de protocolos de préstamo de RWA (activos del mundo real) atrajo grandes cantidades de capital criptográfico con la tesis central de que DeFi podía intermediar a escala el crédito del mundo real.

El punto débil común de estos modelos radica en que la transparencia y programabilidad del capital en cadena resuelven el problema de la liquidez, pero el riesgo central del negocio crediticio está fuera de cadena, incluyendo la evaluación de la solvencia del prestatario, la valoración de las garantías y la recuperación legal tras un incumplimiento. En mercados emergentes con sistemas legales débiles y dificultades para recuperar activos, estos riesgos fuera de cadena se amplifican aún más. En casos similares, Centrifuge experimentó retrasos en préstamos por aproximadamente 5,8 millones de dólares en 2023, concentrados principalmente en un pool de fondos para microcréditos al consumo en Francia, que finalmente concluyó con liquidación y litigios.

Para los proyectos de crédito RWA que aún operan, la lección clave que deja el caso de Goldfinch es que las herramientas en cadena pueden reducir el costo de recaudación y distribución de fondos, pero no pueden reemplazar la suscripción crediticia profesional, la diligencia debida fuera de línea y la capacidad de ejecución legal. Cuando faltan estos eslabones, la infraestructura tecnológica en sí misma no puede evitar que los préstamos se conviertan en deudas incobrables.