El mercado de la potencia de cálculo de la IA avanza en oleadas, sube el tuyo y luego el suyo, y ahora le toca al sustrato de vidrio.

A finales de mayo, BOE anunció la firma de un memorando de cooperación con Corning sobre el sustrato de vidrio, lo que desató completamente la euforia del mercado.

No solo su propia acción, estable como un electrocardiograma, se disparó verticalmente "levantándose de un salto", con dos días consecutivos de límite de ganancias, sino que también arrastró a empresas de la cadena ascendente como Rainbow Shares y Wufang Optoelectronics a alcanzar el límite de ganancias, la acción de DIALaser alcanzó un máximo histórico, y la acción de Wogene Optoelectronics se ha disparado casi un 300% en los últimos dos meses.

Las instituciones han determinado 2026 como el año cero de la verificación comercial del sustrato de vidrio. Además de la cooperación entre BOE y Corning, Intel anunció la producción en masa exitosa de sustratos de núcleo de vidrio en sus servidores con los últimos CPU, y TSMC reveló el establecimiento de una línea piloto de producción para el empaquetado CoPoS con sustrato de vidrio.

Los dos gigantes aprietan a fondo, y el ambiente alcista está preparado.

Hay que decir que la velocidad de comercialización del sustrato de vidrio ya ha superado las expectativas de la gran mayoría.

Sustituyendo las "placas" dentro de los chips

Intel y TSMC son los principales abanderados del sustrato de vidrio en este momento, pero el "sustrato de vidrio" del que hablan no es exactamente lo mismo.

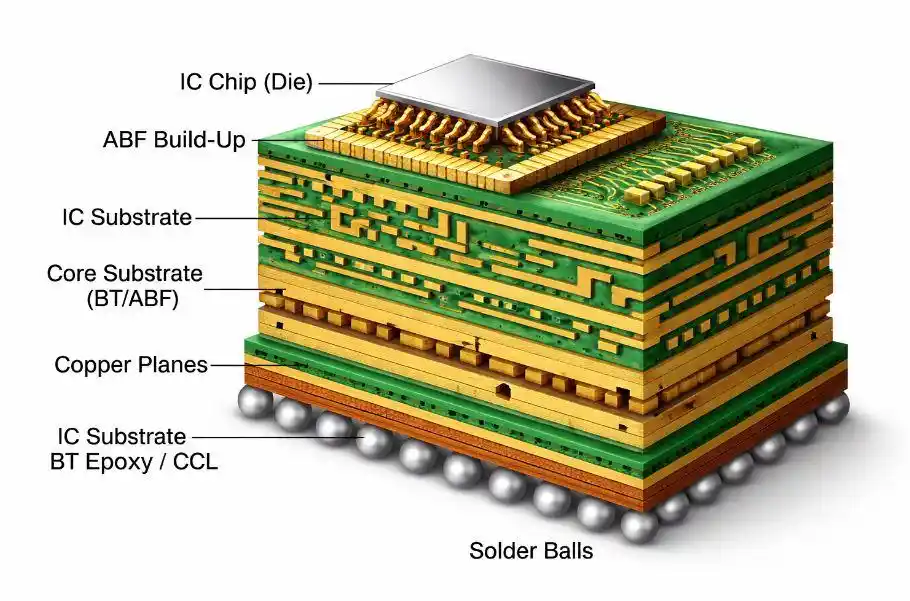

Un chip está compuesto por varios componentes, que se fijan a una placa portadora para formar una unidad funcional. Estas unidades funcionales se fijan a su vez a la siguiente capa de placa portadora para formar una unidad funcional más grande, y así sucesivamente, presentando una arquitectura jerárquica.

Por ejemplo, la placa de circuito que todos conocemos es la placa portadora más baja. Desmontando más arriba, hay sustratos de núcleo, sustratos IC, etc.

Las diferentes capas de "placas" dentro de un chip; Fuente de la imagen: IC Components

Estas placas portadoras estaban hechas principalmente de materiales como resina, fibra de vidrio, lámina de cobre y silicio. El sustrato de vidrio, como su nombre indica, es un sustrato que utiliza principalmente vidrio como material.

Intel y TSMC quieren reemplazar las placas portadoras convencionales con sustratos de vidrio, pero no pretenden sustituir la misma "placa".

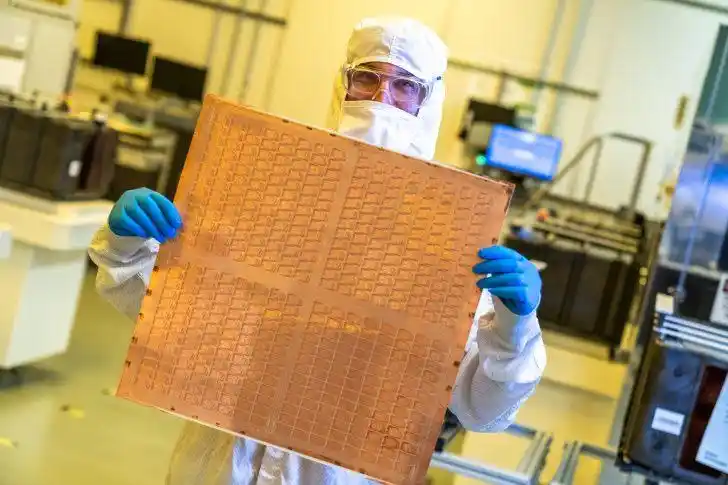

El "sustrato de vidrio para empaquetado avanzado" de Intel, cuyo nombre completo es "Glass Core Substrate", reemplaza la capa de sustrato IC entre la placa de circuito y el chip.

Un sustrato de núcleo de vidrio de prueba mostrado por Intel

Actualmente, los chips de IA principales, incluidos los GPU de NVIDIA, utilizan sustratos basados principalmente en material ABF, cuya mayor desventaja es que se deforman fácilmente con el calor. Por cada grado Celsius que aumenta la temperatura, un sustrato portador ABF de un metro de largo se expande aproximadamente 15 micrómetros.

En contraste, el chip de silicio colocado sobre el sustrato ABF apenas se deforma con el calor.

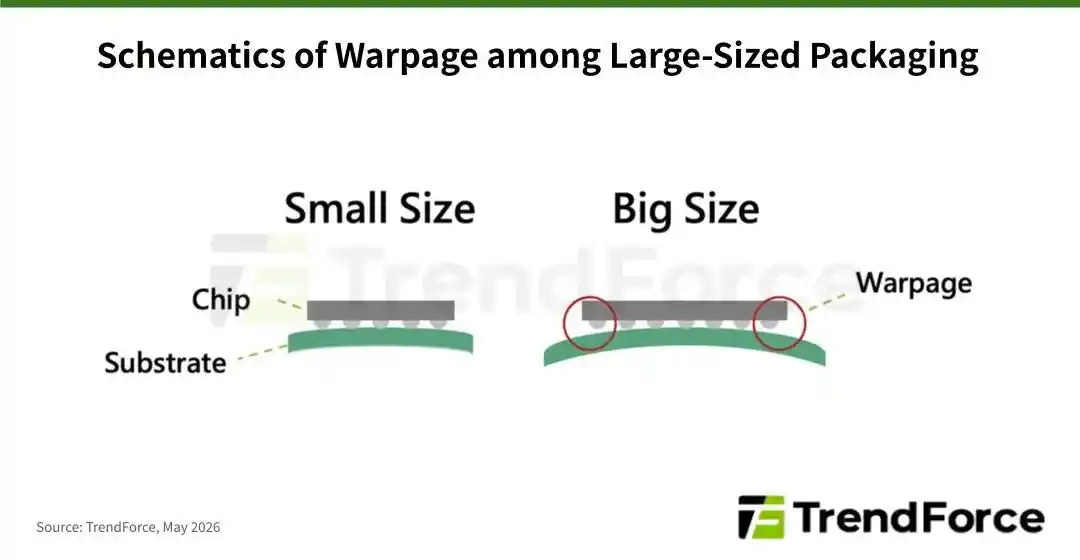

Así, cuando el chip genera calor durante el funcionamiento, el sustrato ABF inferior se expande hacia afuera por el calor, mientras que la capa superior de chip de silicio permanece sin cambios, haciendo que toda la placa se curve, es decir, se "alabee".

Cuanto mayor sea el tamaño del chip, más grave será el alabeo. Imagina una tarjeta de crédito con las cuatro esquinas arqueadas al mismo tiempo. Las consecuencias pueden ser desastrosas.

Cuanto mayor es el tamaño del sustrato, más evidente es el alabeo; Fuente de la imagen: TrendForce

Por eso el sustrato de vidrio entra en juego. Dado que su "resistencia al calor" es comparable a la del chip de silicio, incluso si se deforma a altas temperaturas, puede mantener la sincronización con el chip de silicio, evitando eficazmente el alabeo.

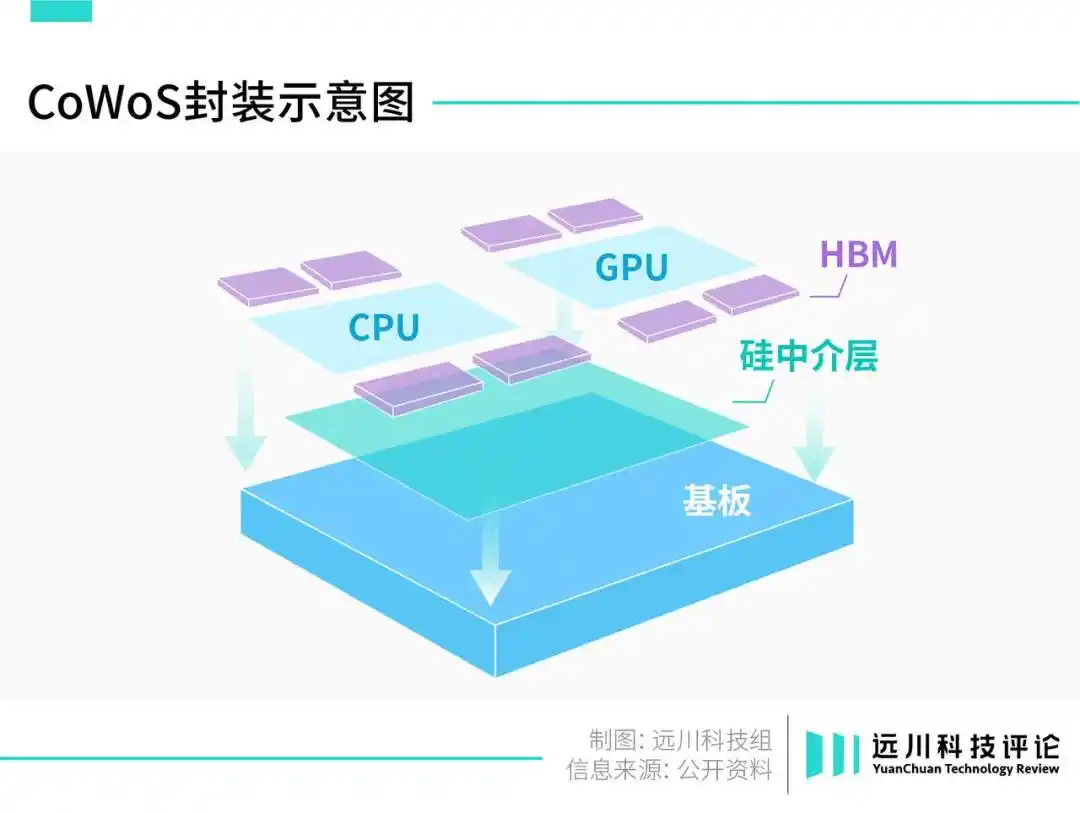

En comparación con Intel, TSMC quiere reemplazar una placa portadora situada un nivel más arriba: la capa del dado desnudo del chip.

Un dado de GPU está compuesto por la unidad de núcleo de cálculo (CPU/GPU) y múltiples HBM, colocados en un interposer de silicio. Este interposer de silicio es precisamente la "placa" que TSMC más quiere reemplazar.

El costo de fabricación del interposer de silicio es extremadamente alto, y una unidad de gran tamaño supera los 100 dólares [2]. En comparación, el precio de compra unitario del A19 Pro del iPhone 17 Pro Max es de solo 90 dólares.

Y en comparación con estos SoC para teléfonos con gran potencia de cálculo, la mayor función del interposer de silicio es simplemente el transporte de datos, equivalente a comprar un scooter eléctrico al precio de un coche deportivo, lo que suena aún peor.

El tamaño del interposer de silicio está directamente relacionado con las dimensiones del chip de IA y el número de HBM utilizados. A medida que los chips de IA se hacen más grandes y se utilizan más HBM, el agujero negro de costos en el que se invierte para el interposer de silicio también se agranda.

Para los fabricantes que compran chips de IA, es como comprar un coche por 10.000 euros y tener que gastar otros 5.000 euros en la matrícula para poder circular.

Reemplazar el interposer de silicio con sustrato de vidrio tiene la gran ventaja de ser más barato. Para el mismo tamaño, el costo es menos de la mitad que el del primero [2].

Las ideas de Intel y TSMC son muy razonables, pero la implementación de una nueva tecnología nunca es algo que se ordene con un decreto. Especialmente en la industria de los chips, una nueva tecnología desafía no solo las leyes físicas.

La fabricación de chips es la actividad más compleja que la humanidad ha realizado hasta la fecha. En el último medio siglo se ha solidificado un conjunto de reglas extremadamente estrictas, y los eslabones de la cadena ascendente y descendente han construido un sistema de estándares extremadamente ajustado, donde un pequeño cambio puede afectar a todo el sistema.

Incluso el ajuste más minúsculo puede implicar modificaciones o incluso la reconstrucción total de equipos y materiales aguas arriba.

Por eso, los gigantes hablan de innovación audaz, pero actúan con conservadurismo y cautela.

Intel propuso el concepto de sustrato de núcleo de vidrio en 2023, y el tiempo de producción en masa se fijó vagamente entre 2026 y 2030; TSMC ha sido muy reservado sobre su plan CoPoS, y recientemente, al revelarlo por primera vez públicamente, también enfatizó que tardaría 2-3 años en ampliarse a cierta escala.

Sin embargo, unas cuantas manos grandes han tirado con fuerza, adelantando considerablemente la línea de progreso.

¿Quién está tirando de la línea de progreso?

La primera mano grande es NVIDIA.

Pocos meses después de que Intel anunciara oficialmente el sustrato de núcleo de vidrio, Morgan Stanley publicó un informe prediciendo que el GB200 "podría" utilizar sustrato de vidrio para el empaquetado.

Este informe fue interpretado en exceso como "NVIDIA anuncia oficialmente que el GB200 adoptará sustrato de vidrio", y varias acciones relacionadas de conceptos aprovecharon el caos para subir otra ola.

Dejando de lado el malentendido, el hecho de que una especulación sin respaldo oficial alguno tenga tanto poder de convicción se debe también a que, en la percepción pública, NVIDIA tiene efectivamente el mayor incentivo para impulsar la adopción del sustrato de vidrio.

De cada 10 chips de potencia de cálculo de IA, 9 son GPU de NVIDIA. Con la gran responsabilidad de satisfacer la demanda de potencia de cálculo que crece exponencialmente, cada generación de GPU se esfuerza por apilar más transistores, lo que hace que las GPU sean cada vez más grandes.

El B200 tiene casi el doble de área que su predecesor H100, es casi 10 veces el tamaño del chip M2 Ultra de Apple, aproximadamente la mitad de una tarjeta de banco, y ya está en el límite de alabeo que los sustratos IC convencionales pueden soportar.

Y el Rubin, que entrará en producción a finales de este año, es aún más grande que el B200. Cambiar de material no es una opción, sino una necesidad.

Jensen Huang con el B200 en la mano izquierda y el H100 en la derecha

En marzo de este año, NVIDIA anunció oficialmente una transición completa al sustrato de vidrio, con el Rubin liderando el camino, adelantando forzosamente el punto de comercialización del sustrato de vidrio hasta finales de este año.

Con la mano grande de NVIDIA tirando desde el frente, hay otra mano grande inesperada empujando desde atrás. No proviene de la cadena ascendente de la industria de chips, sino de la industria hermana vecina: los paneles.

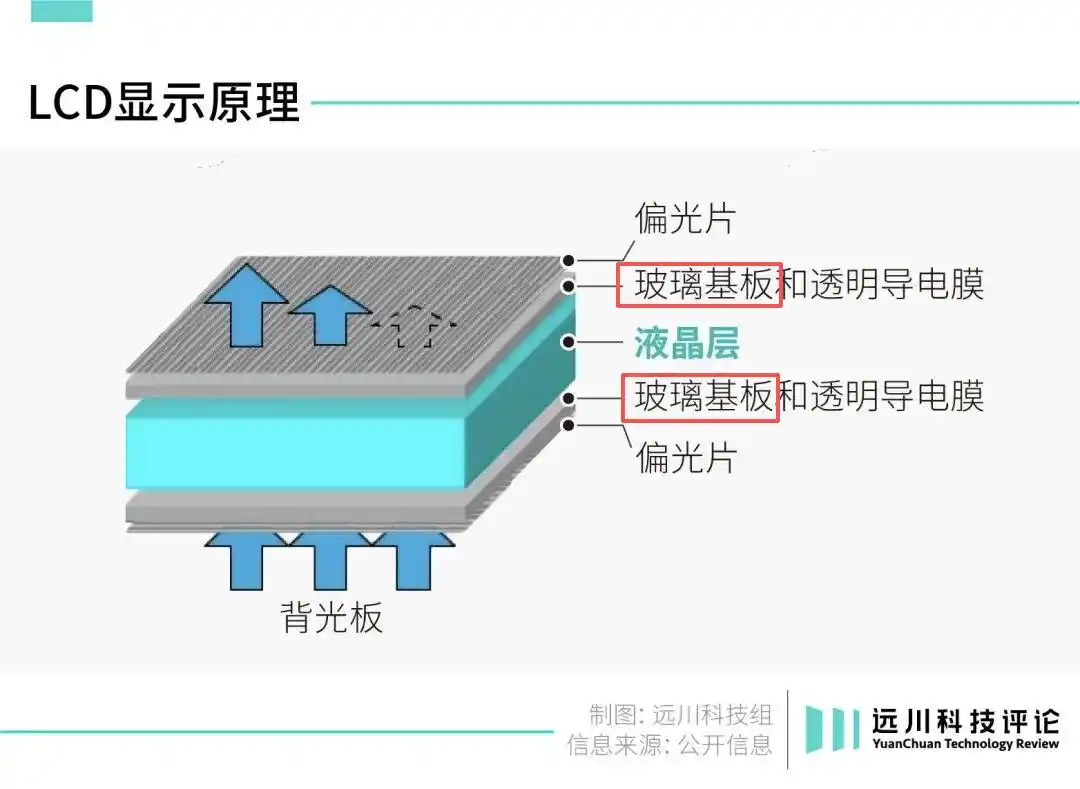

Antes de usarse en el empaquetado de chips, la mayor aplicación del sustrato de vidrio era en los paneles de visualización.

Internamente, un panel de visualización tiene una estructura de sándwich, donde los dos "panes" son sustratos de vidrio: uno controla el brillo y el otro controla el color.

Sustratos de vidrio dentro de un panel LCD

Las tecnologías de procesamiento de precisión y los equipos utilizados en ellos tienen un alto grado de coincidencia con los procesos del sustrato de vidrio para chips. Exagerando un poco, las líneas de producción de alta gama se pueden adaptar para su uso.

Por eso, en la adopción del sustrato de vidrio, los más entusiastas son los hermanos de la industria de paneles.

Por ejemplo, el gigante taiwanés de paneles, Innolux, planeó cambiar al empaquetado de chips ya en 2019.

Justo cuando la guerra de precios de paneles a nivel mundial estaba en su apogeo, y Innolux veía que no podía resistir, aceptó la oferta del Instituto de Investigación Industrial de Taiwán (ITRI) para desarrollar conjuntamente tecnología de empaquetado de chips basada en sustrato de vidrio, comenzando a adaptar sus propias líneas de producción de paneles.

Para 2023, cuando Intel anunció oficialmente la tecnología de sustrato de vidrio, Innolux ya había construido la primera línea de producción de empaquetado FOPLP del mundo adaptada de una línea de producción de paneles.

Al año siguiente, consiguió importantes pedidos de los grandes fabricantes de chips NXP y STMicroelectronics, y vendió a un precio alto una línea de paneles de 5.5G inactiva a TSMC, para ayudar a este último con la insuficiencia de capacidad de empaquetado avanzado.

A principios de este año, la producción mensual de la línea de empaquetado avanzado FOPLP de Innolux se había multiplicado por 10, llegando a decenas de millones. No solo se aferró firmemente a la gran influencia de TSMC, sino que, según se rumorea, también entró en la cadena de suministro de SpaceX Starlink.

Los fabricantes de paneles taiwaneses trabajan con fuerza y diligencia, y sus contrapartes en la China continental no se quedan atrás en velocidad de progreso.

BOE comenzó a investigar y desarrollar sustratos de vidrio en 2020, invirtió casi 1.000 millones de yuanes en 2024 para construir una línea piloto, y en la primera mitad de este año ya había logrado la puesta en marcha de equipos totalmente automatizados [4].

Actualmente ya está enviando muestras a los clientes, esperando pruebas de verificación. La cooperación con Corning en mayo fue para asegurar el suministro de vidrio especializado aguas arriba en los próximos años. La producción a gran escala está a punto de comenzar.

La China continental controla más del 60% de la capacidad mundial de producción de paneles, especialmente en paneles de alta generación, donde posee las líneas de producción más maduras y automatizadas del mundo. Una ventaja aún mayor es tener una cadena industrial ascendente completa para cooperar.

Actualmente, las empresas más seguidas en el mercado secundario, como DIALaser, Han's Laser y Delong Laser, son las que están más aguas arriba fabricando equipos láser de microperforación TGV (Through Glass Via). Wogene Optoelectronics está en el eslabón medio, procesando sustratos de vidrio.

Fuera de China, Samsung Electro-Mechanics y LG Innotek de Corea del Sur, y Dai Nippon Printing y Nippon Electric Glass de Japón, son todos actores entusiastas del sustrato de vidrio, y también rostros familiares que han sobrevivido a la guerra de paneles.

Con clientes importantes asegurando la demanda aguas abajo y la industria hermana proporcionando apoyo aguas arriba, el sustrato de vidrio ha pasado rápidamente de ser una "especulación de concepto" criticada seriamente por los "racionalistas objetivos" a estar en la "víspera de la producción en masa". Las casas de bolsa e instituciones han cambiado su actitud cautelosa y ahora pintan un panorama cada vez más grande.

Objetivamente, todavía hay que superar varias barreras técnicas antes de que el sustrato de vidrio se adopte a gran escala.

Por ejemplo, en el material central, el vidrio especializado, solo Corning puede lograr procesar hasta 11 capas sin que se rompa, mientras que la cadena de suministro china puede hacer hasta 3-4 capas como máximo [5]; otro ejemplo es la insuficiencia en equipos y procesos de galvanoplastia de cobre [5].

Según estimaciones de la cadena industrial, la producción a gran escala del sustrato de vidrio no comenzará antes de finales de 2027 como muy pronto.

El límite de la potencia de cálculo es la energía eléctrica, pero antes de llegar a ese límite, la cadena industrial debe superar un obstáculo, y quizás haya que añadir uno más: el sustrato de vidrio.

Referencias

[1] Estudio sobre el alabeo del empaquetado 2.5D CoWoS basado en sustrato de vidrio, Shi Hangbo, Wang Xu, Fan Jilei, et al.

[2] El interposer de silicio de gran tamaño supera los 100 dólares por unidad, representando la mitad del costo. ¿Cómo supera el chip de potencia de cálculo IA el cuello de botella del costo de empaquetado? Yue Tougu

[3] Desglose completo de TGV (Through Glass Via): Tras la aparición del sustrato de vidrio de Intel, comprenda las barreras técnicas, la cuenta atrás para la producción en masa en 2027 y el mapa de inversión de la cadena de suministro taiwanesa, Sinopac Securities

[4] BOE: La línea piloto de sustrato portador de empaquetado de vidrio ya está operativa, con una capacidad de diseño de 1000 unidades/mes, Future Semiconductor

[5] Intercambio de la industria del sustrato de vidrio, Resumen de informes de investigación

Este artículo procede del WeChat público "远川科技评论" (ID: kechuangych), autor: He Lüheng, editor: Li Motian