Autor: Nancy, PANews

Mientras los participantes del ecosistema cripto compartían en las redes sociales sus órdenes de suscripción de SpaceX y la alegría de participar en este superfestival de OPV, Trade.xyz en Hyperliquid se encontró en el ojo del huracán de la controversia del mercado debido a las reglas de fijación de precios de su contrato perpetuo SPCX pre-OPV, convirtiéndose en el foco de la discusión.

Después del caso de precios de SPCX, Trade.xyz enfrenta una prueba de confianza

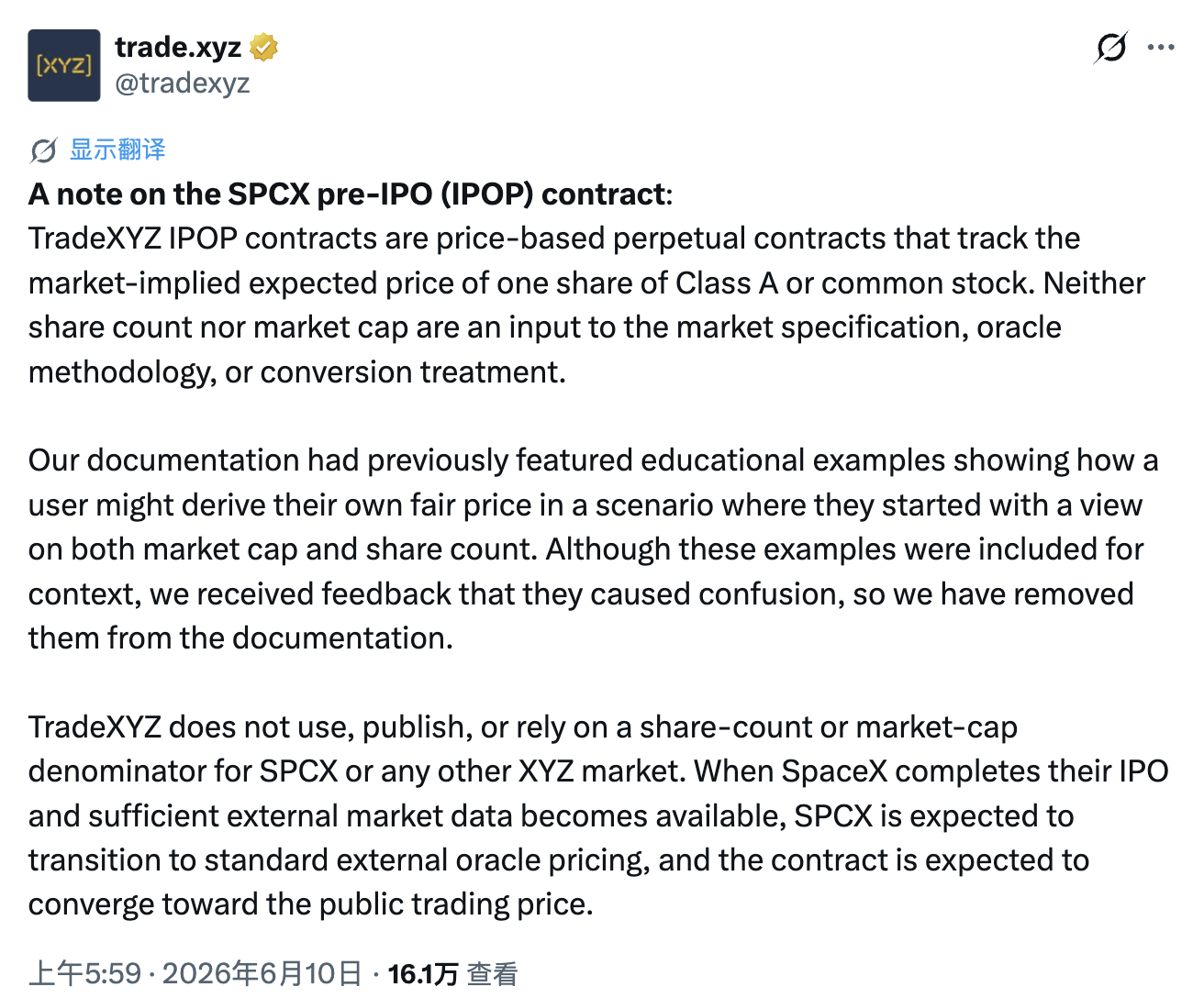

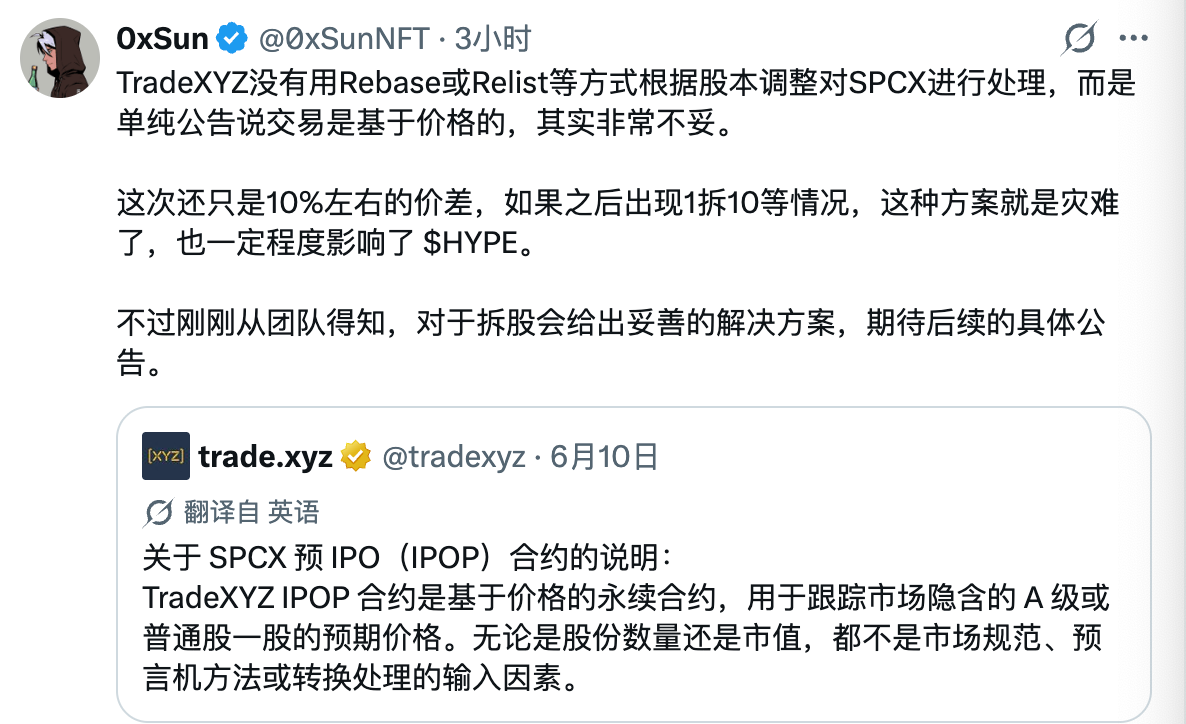

El 10 de junio, Trade.xyz emitió un comunicado, respondiendo oficialmente a la reciente controversia sobre la fijación de precios del contrato perpetuo pre-OPV de SPCX.

Según el comunicado, el contrato IPOP de Trade.xyz es un tipo de contrato perpetuo basado en precio, cuyo objetivo principal es rastrear las expectativas del mercado sobre el precio por acción de las acciones comunes Clase A, y no reflejar la valoración total de la empresa. Por lo tanto, la información sobre el capital social total y la capitalización de mercado de la empresa no forma parte de las reglas del contrato, la lógica de fijación de precios del oráculo o el mecanismo de conversión futura del contrato. En otras palabras, el precio de SPCX en Trade.xyz se acerca más a un indicador que refleja el sentimiento del mercado y las expectativas de negociación, y no a un precio teórico de la acción calculado a partir de los fundamentos de la empresa.

Trade.xyz también mencionó que en los documentos iniciales del producto se proporcionaban algunos ejemplos instructivos que mostraban cómo los usuarios podían derivar un precio razonable por acción combinando su propio juicio sobre la valoración de la empresa y el capital social total. Aunque estos contenidos solo tenían como objetivo ayudar a comprender el mecanismo del producto, algunos usuarios creyeron erróneamente que la plataforma en sí misma fijaría los precios en función de datos de capitalización de mercado o capital social. Por lo tanto, esos ejemplos se han eliminado de la documentación oficial.

El comunicado enfatiza que Trade.xyz no usará, publicará ni dependerá del número de acciones o la capitalización de mercado como referencia de precios para SPCX o cualquier otro mercado XYZ.

El detonante de este caso fue el último prospecto de SpaceX publicado hace unos días. El documento mostraba que el verdadero capital social total de SpaceX era de 13.08 mil millones de acciones, aproximadamente un 10% más que los 11.87 mil millones de acciones estimados por el mercado durante mucho tiempo. Esto significaba que, manteniendo constante la valoración total de la empresa, el precio teórico por acción correspondiente a SpaceX necesitaba ajustarse a la baja en aproximadamente un 10%.

Después del anuncio, varios exchanges centralizados (CEX) optaron por suspender las operaciones de los contratos relacionados y reanudaron el trading después de reajustar los precios basándose en los nuevos datos de capital social. Sin embargo, Trade.xyz insistió en que su lógica de producto no dependía de los datos de capital social y, por lo tanto, no ajustó su marco de fijación de precios al mismo tiempo. Los dos sistemas de precios también desencadenaron una ola de arbitraje entre plataformas, empujando rápidamente a Trade.xyz al centro de las críticas.

Sobre cómo resolver esta discrepancia en el futuro, Trade.xyz indicó que una vez que SpaceX complete formalmente su OPV y el mercado abierto genere suficientes datos de trading externos, SPCX cambiará al mecanismo de fijación de precios por oráculo externo estándar, momento en el que se espera que el precio del contrato converja gradualmente hacia el precio real de negociación de las acciones de SpaceX en el mercado abierto.

Comentarios de algunos miembros de la comunidad

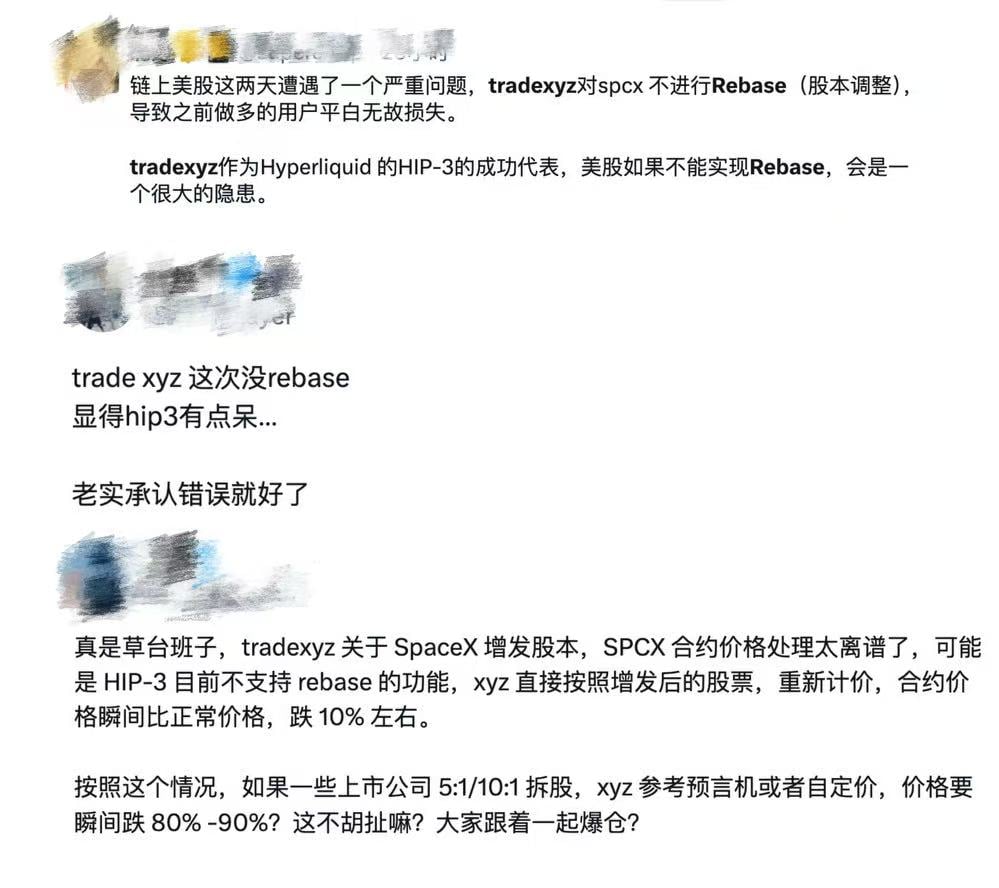

Sin embargo, esta respuesta de aclaración avivó aún más la controversia del mercado. Muchos usuarios creen que, en las etapas iniciales del lanzamiento del producto, Hyperliquid no divulgó de manera suficiente y clara las reglas del contrato, y la interfaz de usuario y la documentación oficial durante mucho tiempo contenían descripciones que podían dar lugar a malentendidos. No fue hasta que se acercaba la OPV y estalló la controversia que la plataforma publicó apresuradamente un comunicado de aclaración y modificó el contenido de la documentación. Este enfoque de corrección a posteriori resulta difícil de aceptar.

Un mayor descontento provino de las pérdidas reales de los usuarios. Debido a que el mecanismo HIP-3 en sí mismo no tiene la capacidad de Rebase (restablecimiento del precio base) de los exchanges tradicionales, cuando el mercado reajustó los precios según el último capital social de SpaceX, el precio del contrato SPCX solo pudo ajustarse a la baja de manera abrupta. Como resultado, el valor de las posiciones largas se redujo en aproximadamente un 10% en poco tiempo, y muchos usuarios que operaban con alto apalancamiento se vieron forzados a cerrar sus posiciones o incluso sufrieron liquidaciones directas, convirtiéndose estas pérdidas directamente en ganancias para los vendedores en corto y los arbitrajistas.

Desde la perspectiva de estos usuarios, la plataforma no solo no mostró suficiente preocupación por los usuarios afectados ni propuso ningún plan de compensación o mitigación, sino que respondió bajo la premisa de 'así es el mecanismo del producto', mostrando una actitud muy fría y carente de responsabilidad.

En cierto sentido, esta discusión sobre el poder de fijación de precios de SPCX también proporciona un caso de referencia para el diseño y la divulgación de reglas de más activos Pre-IPO en cadena en el futuro.

El problema del Rebase aún sin resolver, los Pre-IPO en cadena enfrentan una gran prueba

Para los Perp DEX, la falta de capacidad de Rebase significa que cualquier activo Pre-IPO en el futuro, si se enfrenta a acciones corporativas comunes en el mercado de valores tradicional como divisiones de acciones, ampliaciones de capital o pagos de dividendos, podría provocar una reevaluación instantánea del precio del contrato, desencadenando liquidaciones en cadena a gran escala, pérdidas injustas y erosionando la confianza de los usuarios en la plataforma.

Para comprender la importancia del Rebase, primero debemos entender qué es el Rebase y por qué se convierte en un eslabón clave en el diseño de contratos perpetuos Pre-IPO.

En términos simples, el Rebase es un mecanismo de ajuste neutral en valor. La plataforma ajusta el precio del contrato y la cantidad de posiciones de los usuarios en la misma proporción, manteniendo básicamente inalterado el valor total de las posiciones del trader antes y después del ajuste. La necesidad de este mecanismo surge porque, en la fase Pre-IPO, el capital social real de la empresa generalmente no está divulgado públicamente, y los exchanges solo pueden diseñar el precio inicial y el multiplicador del contrato en función del capital social estimado por el mercado. Cuando la empresa presenta formalmente los documentos S-1/S-1A y divulga el capital social real, si la cifra real difiere de la estimada, es necesario calibrar los parámetros del contrato a través del Rebase. De lo contrario, el precio del contrato se desviará gradualmente del valor real por acción, dando lugar a oportunidades de arbitraje entre plataformas y haciendo que los que mantienen posiciones unilaterales asuman pérdidas de manera pasiva.

Sin embargo, en comparación con los CEX, es más difícil para los Perp DEX implementar el Rebase.

Específicamente, los CEX, respaldados por bases de datos centralizadas y equipos profesionales de gestión de riesgos, pueden suspender rápidamente el trading tras acciones corporativas (como ampliaciones de capital o divisiones de acciones) y ajustar todas las posiciones de los usuarios de manera unificada antes de reanudar el trading del mercado. Todo el proceso es manejado por el backend del exchange, manteniendo el valor nominal de las posiciones de los usuarios suave y continuo. Sin embargo, incluso para los grandes CEX con sistemas de trading maduros y equipos técnicos profesionales, estas operaciones de Rebase que implican el ajuste sincronizado de posiciones en todo el mercado siguen siendo una tarea de ingeniería compleja.

Además, el matching, liquidación y estado de las posiciones de los Perp DEX se ejecutan completamente en contratos inteligentes, y no pueden modificar los datos directamente como los CEX. Para lograr un efecto similar al Rebase, a menudo se requiere diseñar lógica de monitoreo adicional, hooks especiales o actualizar el mecanismo del contrato, lo que no solo aumenta el costo de Gas y la complejidad del sistema, sino que también amplía la superficie de ataque potencial, introduciendo nuevos riesgos de seguridad.

Además, el Rebase podría amplificar aún más el problema de fragmentación de liquidez inherente a los mercados descentralizados. El mismo activo Pre-IPO podría existir simultáneamente en múltiples DEX, con una profundidad de mercado limitada en cada uno, y los proveedores de liquidez (LP), enfrentando la incertidumbre adicional que trae el Rebase, podrían reducir su disposición a invertir capital, lo que finalmente conduciría a una disminución de la liquidez, un aumento del slippage y un deterioro de la experiencia de trading.

Por supuesto, el Rebase no es completamente imposible de implementar en una arquitectura descentralizada. Algunos usuarios de la comunidad señalan que, por ejemplo, Aster ya ha completado ajustes de Rebase para activos similares, lo que significa que el verdadero desafío no radica en que los DEX sean inherentemente incapaces de soportarlo, sino en si las plataformas están dispuestas a diseñar mecanismos adicionales para ello y asumir los costos de desarrollo y mantenimiento asociados.

En comparación, además de adherirse a una filosofía de precios más orientada al mercado, la arquitectura HIP-3 en la que se basa Trade.xyz permite a los desarrolladores desplegar de forma independiente sus propios mercados Perp. Aunque este modelo hereda el sistema de libro de órdenes de alto rendimiento de Hyperliquid, cada mercado tiene especificaciones de contrato, definiciones de oráculo y configuraciones de parámetros completamente independientes, careciendo de soporte nativo de Rebase unificado a nivel de plataforma, por lo que no puede realizar fácilmente ajustes por lotes de todas las posiciones. Sin embargo, algunos miembros de la comunidad también han revelado que Trade.xyz está estudiando soluciones correspondientes para eventos especiales futuros, como divisiones de acciones.

Desde una perspectiva a más largo plazo, lo que el caso de precios de SPCX ha expuesto no es solo un defecto de diseño puntual del producto, sino también un desafío real que los Perp DEX actuales deben enfrentar en su exploración de activos RWA. En el futuro, a medida que más y más activos Pre-IPO sean tokenizados en la cadena, como mercados preliminares antes de la formación de precios en el mercado abierto, la capacidad de los contratos perpetuos Pre-IPO en cadena para establecer mecanismos de descubrimiento de precios suficientemente confiables, para resistir las pruebas de las acciones corporativas reales y la divulgación de información, o para convertirse en un juego de especulación financiera desvinculado de los fundamentos, aún está por ser comprobada por el tiempo y el mercado.