Autor: Oluwapelumi Adejumo

Compilación: Deep Tide TechFlow

Resumen de Deep Tide: La caída continua de BTC está obligando a las empresas de criptomonedas a realizar despidos masivos, pero al mismo tiempo ha generado la ola de fusiones y adquisiciones más agresiva de la historia de la industria: en el primer semestre de 2026, el valor de las transacciones alcanzó los 94 mil millones de dólares, 26 veces más que el mismo período del año anterior. Las instituciones financieras tradicionales ya no construyen su propia infraestructura, sino que directamente compran licencias, servicios de custodia y sistemas de pago. Esta divergencia revela hacia dónde fluye realmente el capital en un mercado bajista.

El prolongado declive de Bitcoin está obligando a las empresas de criptomonedas a despedir empleados, automatizar más tareas y abandonar los planes de expansión formulados durante el último mercado alcista. Mientras tanto, esto también ha creado uno de los períodos de adquisiciones más intensos en la historia de la industria.

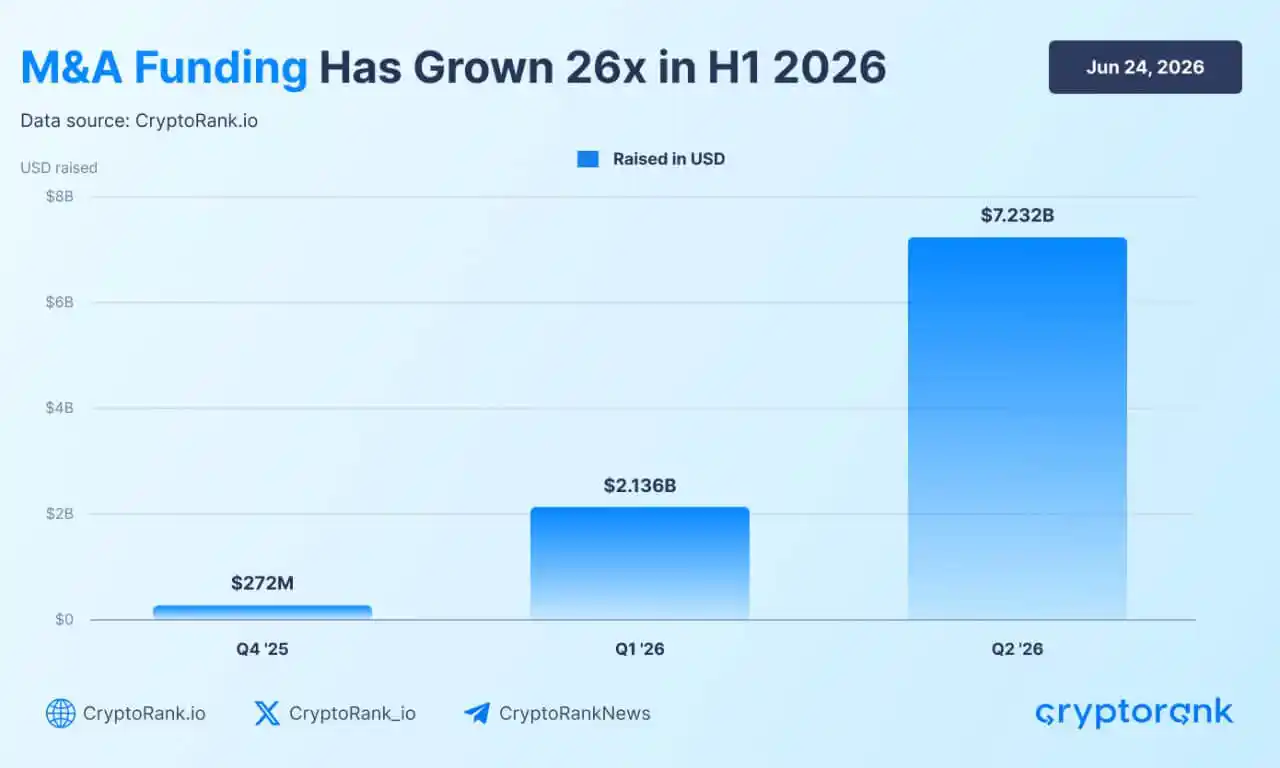

En el segundo trimestre de 2026, las transacciones de fusiones y adquisiciones (M&A) en criptomonedas alcanzaron los 7,230 millones de dólares, superando los 2,140 millones del primer trimestre.

El valor total de las transacciones en ambos trimestres alcanzó los 93,700 millones de dólares. Los datos de CryptoRank muestran que el crecimiento general del primer semestre es 26 veces superior al del mismo período del año anterior, lo que subraya que la actividad transaccional se está acelerando drásticamente incluso en medio del empeoramiento de las condiciones del mercado spot.

Esta aceleración ocurre en un contexto en el que Bitcoin cotiza cerca de sus niveles más bajos en casi dos años y algunos de los mayores empleadores del sector continúan con despidos.

Esta divergencia muestra hacia dónde fluye el capital en tiempos de recesión: las empresas gastan menos en contrataciones generalizadas y crecimiento especulativo.

En cambio, las instituciones financieras tradicionales, bancos, redes de tarjetas, empresas comerciales y empresas de criptomonedas con fondos sólidos están adquiriendo sistemas de pago, licencias regulatorias, negocios de custodia e infraestructura de mercado que, de construirse internamente, podrían llevar años.

El resultado es un mercado bajista que debilita a muchas empresas de criptomonedas, pero no elimina la demanda institucional de su tecnología.

Las finanzas tradicionales impulsan la ola de adquisiciones de infraestructura cripto

Las instituciones financieras tradicionales están impulsando la ola de adquisiciones de cripto, optando por comprar infraestructura de activos digitales completamente desarrollada en lugar de construir desde cero sistemas de cumplimiento normativo y tecnología.

Los bancos, procesadores de pagos y empresas de tecnología financiera están apuntando activamente a startups que ya poseen soluciones de custodia, sistemas de pago y aprobaciones regulatorias.

Esta ola de adquisiciones está en gran parte impulsada por la estabilización de las políticas globales. El marco de Mercados de Criptoactivos (MiCA) de la Unión Europea establece estándares unificados de licencias, mientras que la legislación en curso sobre stablecoins en Estados Unidos brinda a los gigantes empresariales la confianza para realizar apuestas a largo plazo.

Expertos legales y consultores señalan que este apoyo normativo es un catalizador principal. Según el informe de fusiones, adquisiciones y financiamiento de criptomonedas del primer trimestre de Architect Partners, los sectores bancario y de valores están abrazando completamente la tecnología blockchain y reposicionándola como la capa base de los mercados financieros tradicionales.

La adquisición de la empresa de stablecoins BVNK por 1,800 millones de dólares por parte de Mastercard es un ejemplo clásico. Esta compra permite a la red de tarjetas obtener de inmediato la tecnología y las licencias necesarias para procesar pagos con stablecoins, evitando años de desarrollo interno.

Otros gigantes de Wall Street también están asegurando posiciones estratégicas a través de inversiones específicas. Intercontinental Exchange respalda la plataforma de predicciones Polymarket, Citadel Securities invierte en el servicio de corretaje Alpaca y la división de capital riesgo de Standard Chartered financia al creador de mercado Keyrock.

Las empresas de gestión de activos también están capturando la demanda institucional mediante adquisiciones directas. Franklin Templeton, que gestiona 1,7 billones de dólares en activos, lanzó recientemente una unidad de activos digitales especializada llamada Franklin Crypto.

Este movimiento se realizó mediante la adquisición de 250 Digital, que absorbió el equipo de inversión de la empresa y las estrategias líquidas de criptomonedas gestionadas previamente bajo CoinFund, para ofrecer productos de criptomonedas gestionados activamente directamente a la base global de clientes de Franklin Templeton.

En general, el capital privado favorece fuertemente a los negocios que conectan blockchain con el sistema financiero más amplio. Los datos de financiamiento del primer trimestre muestran una clara preferencia de los inversores por la utilidad de las stablecoins, como divisas, pagos corporativos y liquidaciones transfronterizas, en lugar de proyectos cripto nativos especulativos.

En este entorno, las credenciales regulatorias se convierten en la principal barrera competitiva. Los objetivos de adquisición con capacidades de corredor-dealer, licencias bancarias federales o calificaciones de asesor de inversiones registrado, como Alpaca, Anchorage y Superstate, atraen un mayor interés de los compradores porque proporcionan permisos de operación legales inmediatos al adquirente.

Mientras las finanzas tradicionales muestran su solidez financiera, las redes blockchain se están convirtiendo silenciosamente en una nueva clase de compradores agresivos.

Históricamente, las redes de capa 1 y capa 2 dependían de desarrolladores independientes para construir aplicaciones en su cadena. Ahora, frente a una feroz competencia por los usuarios, estas redes están comprando directamente aplicaciones orientadas al consumidor.

La reciente adquisición de Coinme y Sequence por parte de Polygon subraya este cambio. Al comprar canales de pago e infraestructura de billetera, esta blockchain está asegurando su experiencia de usuario de extremo a extremo y bloqueando volumen de transacciones, lo que indica que la capacidad técnica por sí sola no es suficiente para mantener la cuota de mercado.

Se profundizan los despidos en cripto; la IA y el cumplimiento normativo remodelan la fuerza laboral

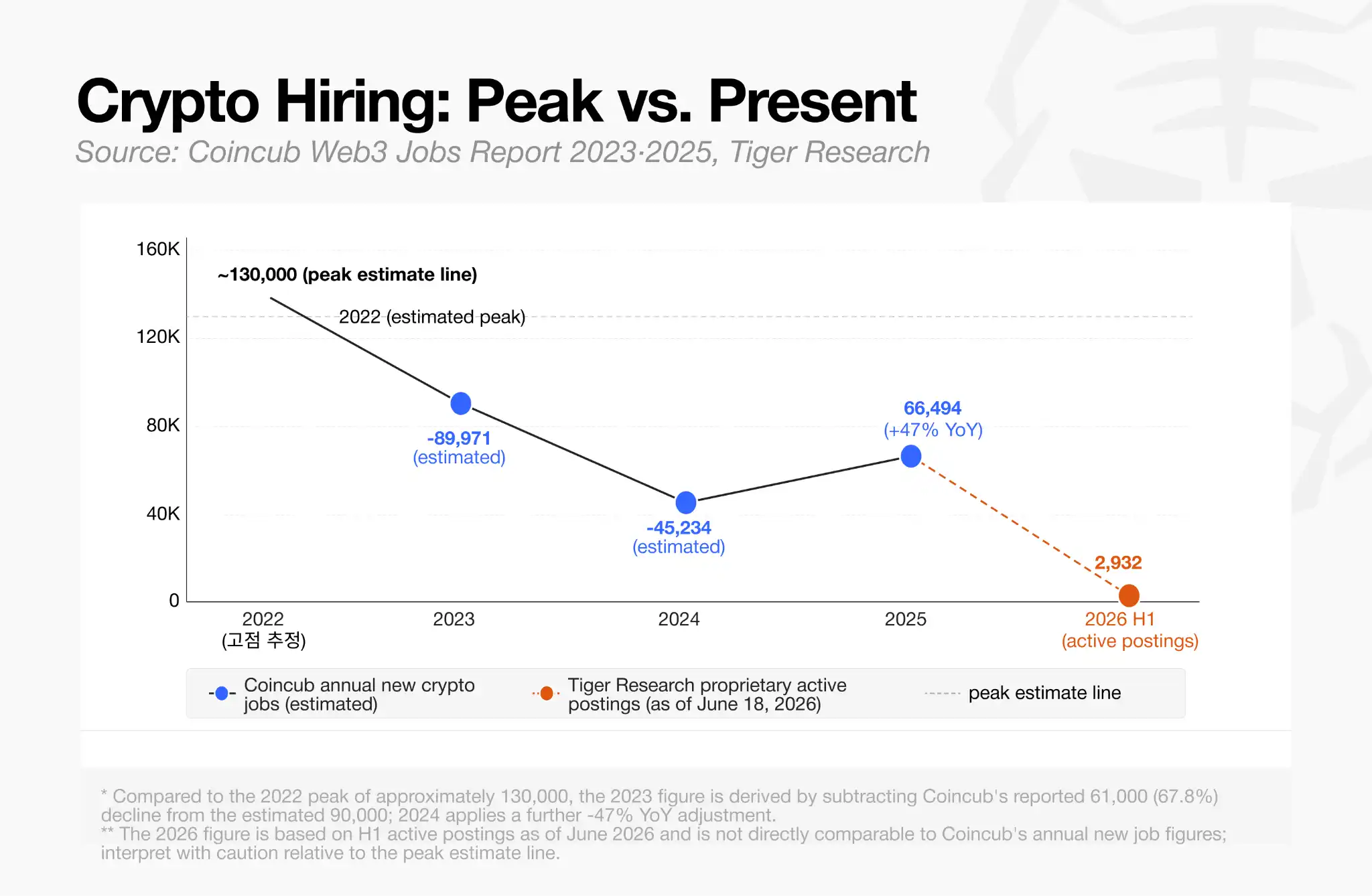

El ritmo de las adquisiciones corporativas contrasta marcadamente con la contracción continua del mercado laboral de activos digitales.

Según datos compilados por Tiger Research de junio de 2026, el sector actualmente tiene solo 2,932 vacantes activas en todo el mundo.

Esta cifra está muy por debajo de la agresiva ola de contrataciones de 2021 y principios de 2022, cuando las plataformas de intercambio, los protocolos de finanzas descentralizadas (DeFi) y los mercados de NFT estaban expandiendo sus plantillas simultáneamente.

La contracción del empleo comenzó durante la recesión del mercado en 2022 y se aceleró tras el colapso de FTX, lo que provocó una caída de aproximadamente el 40% en las vacantes en Norteamérica y Europa. El mercado aún no se ha recuperado a los máximos anteriores.

De hecho, los despidos han continuado de manera constante en el primer semestre de este año. Principales plataformas, incluidas Gemini, Coinbase, Kraken, Algorand, Crypto.com y, recientemente, la Fundación Ethereum, han iniciado nuevas rondas de despidos.

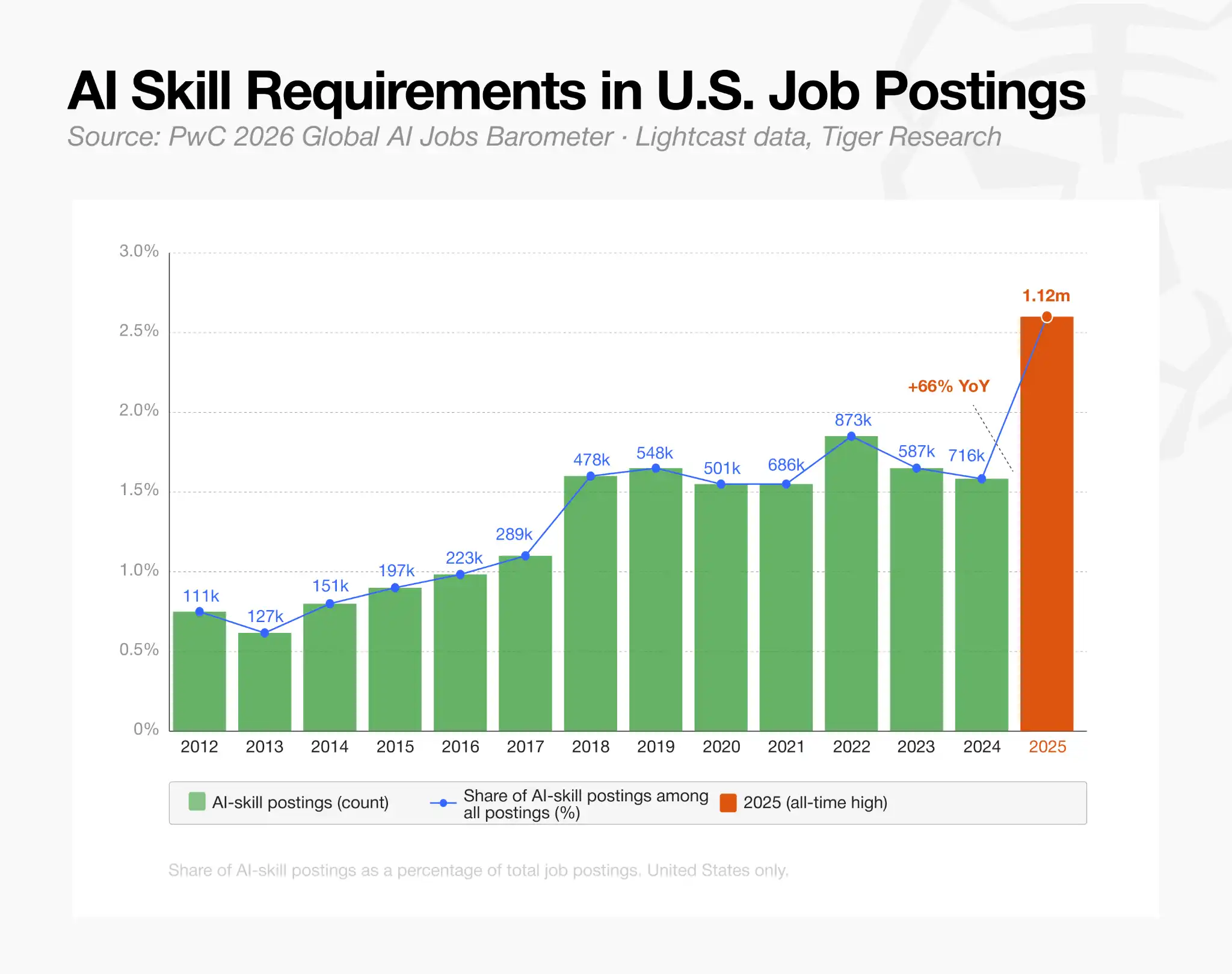

Los ejecutivos atribuyen los despidos a la baja valoración de los tokens, presiones macroeconómicas más amplias y eficiencias operativas impulsadas por la inteligencia artificial. En concreto, Coinbase enmarcó explícitamente su reestructuración como una transición hacia un modelo operativo "nativo de IA".

Este giro tecnológico es evidente en los datos de contratación: la proporción de puestos en criptomonedas que requieren habilidades de IA se ha más que duplicado en un año, pasando del 23% a principios de 2025 a más del 53% en marzo de 2026.

Aunque la contratación general sigue siendo débil, la composición de la fuerza laboral está cambiando fundamentalmente. Las empresas no están implementando congelaciones de contratación totales. En cambio, están reduciendo activamente el enfoque hacia la experiencia técnica y regulatoria.

Según Tiger Research, los puestos de ingeniería representan aproximadamente el 34% de las vacantes activas, mientras que los puestos legales y de cumplimiento suponen alrededor del 10%. Este cambio es más pronunciado en los exchanges centralizados, donde los puestos de cumplimiento representan el 16% de las vacantes, más del doble que los puestos de ventas y desarrollo empresarial.

Esto sugiere que estas empresas están priorizando dotar de personal las áreas necesarias para obtener licencias, gestionar riesgos y mantener la infraestructura central, al tiempo que reducen el gasto en marketing y crecimiento comunitario.

Además, la limitada contratación existente está altamente concentrada en unas pocas empresas importantes, en lugar de dispersarse entre startups emergentes. Los exchanges centralizados generan casi un tercio de todas las vacantes.

Los sectores de stablecoins y pagos representan otra gran parte, pero esta actividad está muy concentrada. Solo Tether y Ripple representan más del 80% de las listas en esa categoría.

En definitiva, los datos pintan un panorama de reestructuración corporativa selectiva y postura defensiva, no de recuperación general del mercado laboral del sector.

Empresas de cripto en apuros se convierten en objetivos de adquisición

La reciente adquisición de Messari por parte de Blockworks ejemplifica perfectamente la intersección entre los despidos masivos y la aceleración de la consolidación.

La empresa de análisis de criptomonedas Blockworks adquirió este proveedor de análisis por aproximadamente 10 millones de dólares, una caída significativa en comparación con su valoración de 300 millones tras una ronda de financiación en 2022. Antes de esta venta, la empresa de investigación experimentó tres rondas de despidos separadas a partir de 2023.

La reducción de la pista de financiamiento y el lento crecimiento de los ingresos están obligando a las empresas más pequeñas a sentarse a la mesa de negociaciones, permitiendo que los compradores con fondos sólidos absorban talento especializado, datos propios y canales de distribución por una fracción de sus antiguas valoraciones de mercado privado.

Los analistas del sector anticipan que estas presiones financieras pronto afectarán a los departamentos de tesorería de activos digitales. A lo largo de 2025, muchas entidades de tesorería cotizadas lograron recaudar fondos con éxito, cotizando con una prima relativa a sus reservas de criptomonedas.

Mientras tanto, la ola de M&A eventualmente también podría abarcar a las organizaciones autónomas descentralizadas (DAO), gracias a marcos legales en constante maduración.

Los recientes avances legislativos, como la estructura de Asociación No Incorporada No Lucrativa Descentralizada (DUNA) de Wyoming, otorgan a las DAO un mecanismo legal reconocido para mantener activos fuera de la cadena y propiedad intelectual.

Con una gobernanza y propiedad más claras, las tesorerías de los protocolos están mejor equipadas para adquirir proyectos de software complementarios o equipos de desarrollo especializados.

Sin embargo, estas fusiones descentralizadas siguen siendo altamente experimentales en comparación con las adquisiciones corporativas tradicionales impulsadas por el cumplimiento normativo que dominan el ciclo de mercado actual.

El capital sigue disponible, pero se ha vuelto selectivo

Aunque la actividad transaccional en criptomonedas en el primer semestre de 2026 se acerca a los 100 mil millones de dólares, la asignación de capital se ha vuelto más exigente.

La excepción destacada a este estricto enfoque institucional es el sector de los mercados de predicción. Las plataformas de apuestas por eventos han obtenido importantes compromisos de financiamiento mientras compiten por el dominio generalizado.

Para ponerlo en contexto, se informa que Kalshi está negociando una ronda de financiación que valoraría a este exchange regulado federalmente en 400 mil millones de dólares, casi el doble de su precio anterior de 220 mil millones. Polymarket también ha absorbido un apoyo significativo, ya que se intensifica la competencia por el dominio en los mercados de predicción.

Sin embargo, más allá de las predicciones, la tesis de capital riesgo se ha reducido drásticamente. El capital fluye abrumadoramente hacia empresas que actúan como puentes entre los activos digitales y el sistema financiero tradicional.

Las empresas de tokenización y los centros de negociación institucionales reciben grandes cheques porque promocionan modelos de ingresos sostenibles y aislados: cobran tarifas por servicios regulados a bancos, firmas de corretaje y gestores de activos, en lugar de depender de los volubles comerciantes minoristas de criptomonedas. Superstate completó recientemente una ronda de financiación de 82,5 millones de dólares para expandir sus emisiones de valores basadas en blockchain, y Alpaca domina en la liquidación de acciones estadounidenses y fondos cotizados en bolsa (ETF) tokenizados.

Esta trayectoria de financiamiento sugiere que los inversores están trasladando sus apuestas desde proyectos piloto de tokenización conceptual hacia productos financieros regulados y en tiempo real.

Es notable la ausencia total en las grandes rondas de financiación de este trimestre de protocolos de finanzas descentralizadas puros y blockchains de capa base experimentales.

Este despliegue selectivo de capital riesgo refleja la tendencia más amplia de fusiones y adquisiciones. Existe liquidez, pero está demarcada para startups que poseen licencias regulatorias, canales de distribución institucionales y una utilidad concreta para las finanzas tradicionales.

El mercado bajista está, en efecto, podando la industria, obligando a los modelos más débiles a consolidarse o despedir personal, mientras recompensa generosamente a aquellos proveedores de infraestructura que se construyeron para resistir el invierno cripto.

![Evaluando la caída del 12% del precio de Sonic [S] y por qué podría venir más venta](https://d1x7dwosqaosdj.cloudfront.net/images/2026-06/161e3d66eea4402796d2e6a66d93d453.jpg)