Autor:ChainFeeds

Compilado por:Shenchao TechFlow

Guía de lectura de Shenchao: Este artículo resume las cuatro observaciones de investigación de inversión más importantes en el mercado de criptomonedas en los últimos tiempos: la falla en la captura de valor de Ethereum, la advertencia de BlackRock de que la valoración de la IA ya está a mitad de camino, la gran apuesta de Multicoin por Zcash y HYPE, y por qué Wall Street está rechazando a ChatGPT. Para los inversores que quieren entender la lógica de asignación del ciclo actual, estos cuatro juicios se relacionan directamente con si aún deberías mantener ETH, cuánto tiempo pueden seguir subiendo las acciones de IA y si el nicho de privacidad e IA es una verdadera demanda.

Análisis panorámico del ecosistema Ethereum: ¿Qué cambios han ocurrido en la lógica de inversión?

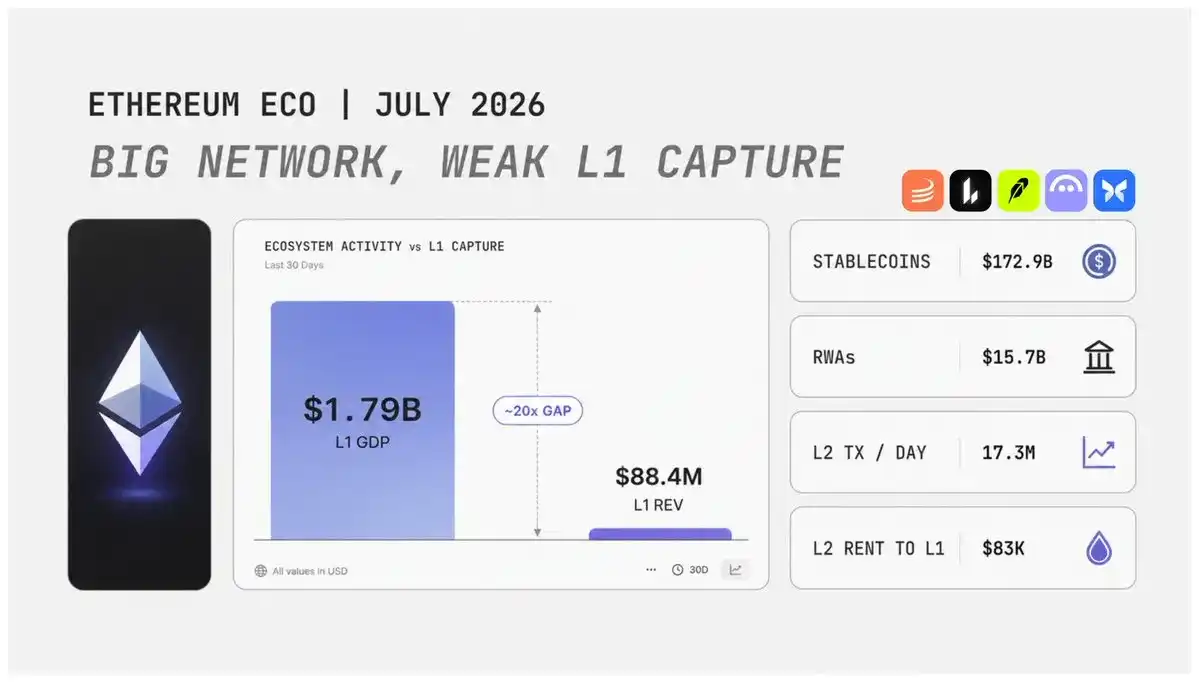

Nick Researcher examina Ethereum nuevamente desde una perspectiva macroeconómica y financiera. Los datos del segundo trimestre de 2026 revelan una señal compleja: los ingresos de Ethereum mejoraron ligeramente en comparación con el trimestre anterior, pero la capacidad de captura de tarifas de la L1 (red principal) sigue siendo mucho más baja que el año pasado; el rendimiento en la cadena está cerca de mínimos históricos; la actividad en DeFi ha disminuido; el ecosistema de L2 (Layer2) sigue expandiéndose, y proyectos como Robinhood también comienzan a desarrollarse basándose en la infraestructura relacionada con Ethereum, pero estas actividades no están contribuyendo suficiente valor a la L1; mientras tanto, la tasa de dilución de ETH se mantiene cerca del nivel de Bitcoin.

La mayor controversia actual sobre ETH es que Ethereum no ha perdido competitividad, pero su antigua lógica de inversión está cambiando. Anteriormente, la lógica alcista del mercado para ETH era muy simple: más usuarios entran en Ethereum, impulsan una mayor actividad en la L1, generan más tarifas de transacción, llevan a una mayor quema de ETH y, por lo tanto, mejoran la capacidad de captura de valor de ETH. Pero este modelo se está debilitando. Los usuarios migran gradualmente a L2, y algunos usuarios abandonan el ecosistema porque la experiencia en L2 no cumple sus expectativas; las tarifas de transacción caen, mientras que la oferta de Blob crece más rápido que la demanda; L2 procesa una gran cantidad de actividad de transacciones, pero los pagos que hace a la red principal de Ethereum siguen siendo limitados.

El dato más crucial es que en el segundo trimestre de 2026, el Valor Económico Real (Real Economic Value) generado por la L1 de Ethereum fue de 88.4 millones de dólares, un crecimiento trimestral del 7%, pero una caída anual del 68%. Al mismo tiempo, la capa de aplicaciones en la L1 de Ethereum generó aproximadamente 1.79 mil millones de dólares en ingresos por tarifas. Esto indica que las aplicaciones en el ecosistema de Ethereum aún poseen un fuerte valor económico, pero la red principal de Ethereum, como capa base, captura solo una porción relativamente pequeña del mismo. Esta es también la contradicción central en la lógica de inversión actual de ETH.

Ethereum aún alberga una gran cantidad de actividades financieras importantes, incluidos los principales protocolos como Tether, Circle, Lido, Aave, Uniswap, todos ellos participantes clave en el ecosistema Ethereum. Las stablecoins siguen siendo una de las mayores ventajas de Ethereum. En el segundo trimestre de 2026, la oferta de stablecoins en la L1 de Ethereum alcanzó los 1,729 mil millones de dólares, incluso con una caída trimestral de aproximadamente el 4%, mantiene una escala enorme. Pero la escala no es el único factor clave; la velocidad del flujo de capital también es importante. Si las stablecoins simplemente permanecen en la cadena y no ocurren actividades financieras como transacciones, liquidaciones o garantías, no crearán suficiente valor económico. El Ethereum actual posee una gran escala de activos, pero carece de suficiente eficiencia en la circulación de capital.

Los activos del mundo real (RWA) podrían convertirse en un importante motor de crecimiento para ETH en la próxima etapa. Actualmente, la escala de RWA en la cadena en la L1 de Ethereum ya supera los 15.7 mil millones de dólares, un crecimiento anual de aproximadamente el 90%, incluyendo bonos del tesoro tokenizados, productos básicos y activos bursátiles. Pero simplemente tener un TVL más alto no es suficiente para demostrar capacidad de captura de valor. En el segundo trimestre de 2026, el volumen de transacciones diarias promedio de RWA de Solana superó al de Ethereum, aunque su TVL de RWA es más bajo. Esto indica que la ventaja de Ethereum reside más en la profundidad institucional, mientras que la ventaja de Solana radica en la velocidad de circulación del capital.

Para ETH, la lógica de futuras subidas requiere que se cumplan tres condiciones simultáneamente: Primero, que más activos institucionales entren en el ecosistema Ethereum; segundo, que más actividades de liquidación financiera ocurran en la red Ethereum; tercero, que los activos en la cadena necesiten generar una mayor frecuencia real de transacciones. El modelo económico del token ETH aún mantiene ventajas; la tasa neta de dilución anualizada del segundo trimestre fue de aproximadamente 0.85%, cercana al nivel de BTC. Pero también existen riesgos: el rendimiento total en la cadena ha caído al 2.68%, un mínimo histórico, del cual el 94% proviene de la emisión de ETH, no de las tarifas reales pagadas por los usuarios. Esto significa que la clave para que ETH pueda ser revaluado en el futuro depende de si puede convertirse en la capa de liquidación del sistema financiero institucional.

Informe de BlackRock: Este ciclo alcista de la IA ha llegado a la "mitad de la montaña" de la burbuja de Internet del año 2000, un indicador ya enciende luces rojas

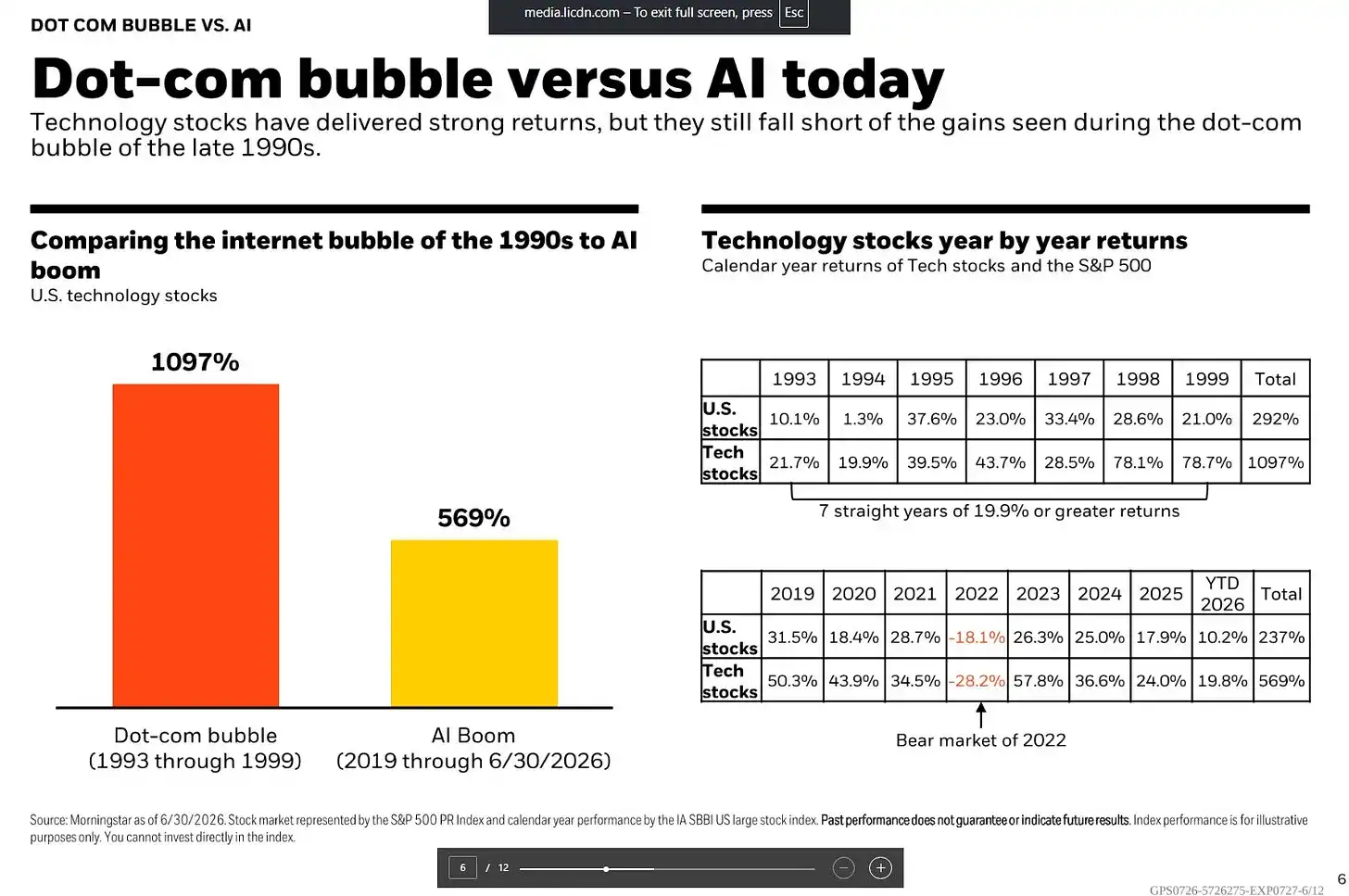

Según datos de Morningstar citados por BlackRock, entre 1993 y 1999 (7 años), las acciones tecnológicas estadounidenses subieron un 1097% acumulado, mientras que el mercado bursátil estadounidense en general subió un 292% en el mismo período. Las acciones tecnológicas tuvieron una rentabilidad anualizada no inferior al 19.9% durante siete años consecutivos, con aumentos particularmente sorprendentes en 1998 y 1999, del 78.1% y 78.7%, respectivamente.

En comparación, en el ciclo alcista de la IA desde 2019 hasta el 30 de junio de 2026, las acciones tecnológicas subieron un 569% acumulado, mientras que el mercado bursátil estadounidense en general subió un 237%. Aunque este ciclo también ha tenido un rendimiento sólido, su ritmo es claramente diferente. Durante este período, las acciones tecnológicas experimentaron un ajuste significativo en 2022, con una caída del 28.2% para todo el año, seguida de una recuperación del 57.8% en 2023, subidas del 36.6% y 24.0% en 2024 y 2025, respectivamente, y continuaron subiendo un 19.8% en la primera mitad de 2026.

La mayor diferencia entre los dos ciclos ocurrió en la etapa posterior: durante la burbuja de Internet, el mercado aceleró rápidamente en los últimos dos años, con aumentos acumulados cercanos al 200% en 1998 y 1999; mientras que el ciclo de la IA, aunque mostró una clara aceleración en 2023, la magnitud de las subidas se ha ido estrechando posteriormente. En otras palabras, la trayectoria del ciclo actual de la IA es más estable en comparación con la burbuja de Internet, pero aún existe una gran divergencia en el mercado sobre si entrará en una última etapa de subida frenética.

La valoración actual del mercado se ha convertido en el núcleo de la controversia sobre el ciclo de la IA. La relación precio-beneficio cíclica ajustada de Shiller (Shiller CAPE) del S&P 500 ha subido a aproximadamente 40 veces, volviendo a los niveles altos de la época de la burbuja de Internet. Este indicador calcula el nivel de valoración utilizando el beneficio promedio ajustado por inflación de los últimos 10 años. Una relación de 40 veces significa que los inversores están dispuestos a pagar 40 dólares por cada 1 dólar de beneficio promedio a largo plazo, un nivel similar solo se vio alrededor del año 2000.

Sin embargo, BlackRock cree que centrarse únicamente en los indicadores de valoración a largo plazo no es completo; la relación precio-beneficio prospectiva a 12 meses ofrece otra perspectiva. Actualmente, la relación precio-beneficio prospectiva del S&P 500 es de aproximadamente 21 veces, principalmente porque las expectativas de beneficios empresariales también han aumentado junto con el alza de los precios de las acciones. Los datos muestran que se espera que los beneficios del S&P 500 en el segundo trimestre crezcan un 23% interanual, manteniendo ya un crecimiento de dos dígitos durante siete trimestres consecutivos. BlackRock cree que este crecimiento de beneficios es relativamente raro en la historia. Al mismo tiempo, la relación precio-beneficio actual de los 7 gigantes tecnológicos (Mag 7) es de aproximadamente 26 veces, mientras que se espera que el crecimiento de sus beneficios supere el 30%, con un crecimiento de beneficios compuesto de aproximadamente 27.6%.

Por lo tanto, la mayor contradicción del mercado actual es: los indicadores de valoración a largo plazo ya están emitiendo señales de riesgo de sobrevaluación, pero el crecimiento de los beneficios empresariales aún respalda las altas valoraciones.

Al 31 de mayo de 2026, según datos de Morningstar, la proporción de las acciones tecnológicas en la capitalización total del mercado bursátil estadounidense ya alcanzó el 37.5%, superando el nivel de finales de la década de 1990 durante la burbuja de Internet. Si se consideran además empresas como Alphabet, Meta y Amazon, que, aunque no se clasifican en el sector tecnológico, participan profundamente en la industria de la IA, la concentración real de activos relacionados con la IA podría ser aún mayor.

La fuerza de liderazgo del mercado actual también se está expandiendo desde el tradicional Mag 7 hacia empresas más amplias que se benefician de la IA. Se está formando un nuevo concepto de mercado, MANGOS, que representa a Meta, Anthropic, Nvidia, Google, OpenAI y SpaceX. El Índice Global de la Próxima Generación de Inteligencia Artificial de Morningstar subió aproximadamente un 45% acumulado en abril y mayo de 2026, seguido de una corrección en junio.

La concentración del mercado es una de las áreas donde el ciclo actual de la IA se parece más a la burbuja de Internet. A finales de 1999, unas pocas empresas tecnológicas como Cisco, Intel, Microsoft y Oracle impulsaron la última ronda de subidas del Nasdaq. Y aunque las empresas líderes actuales en IA tienen una mayor capacidad para generar beneficios, si el crecimiento futuro de los beneficios no cumple con las expectativas del mercado, las carteras altamente concentradas aún podrían enfrentar riesgos de ajuste rápido.

BlackRock cree que juzgar que la IA ya ha formado una burbuja es en sí mismo un juicio importante, porque significa que el mercado asume que la IA no puede generar una mejora a largo plazo en la productividad. La pregunta real que los inversores necesitan abordar ahora ha pasado de "¿cuánto más puede subir la IA?" a "¿cuánto tiempo puede durar el crecimiento de los beneficios de la IA?".

Conversación con el socio de Multicoin: El mercado de criptomonedas ya ha tocado fondo, tres criptomonedas destacadas en este ciclo

Tushar Jain, socio director de Multicoin Capital, compartió sus puntos de vista sobre el mercado de criptomonedas actual y explicó en detalle la lógica de inversión en Solana, Hyperliquid y Zcash.

Tushar Jain dijo que aún cree que Solana es la arquitectura técnica correcta para el mercado de capitales de Internet, que necesita una cadena de código abierto sin permiso para integrar todo en una sola plataforma. Sigue siendo optimista sobre el rendimiento y la arquitectura de Solana. Pero al mismo tiempo, el volumen de transacciones de derivados se está trasladando a Hyperliquid. Actualmente tiene posiciones importantes en ambos activos y es optimista sobre ambos. Solana es líder en transacciones al contado y albergará el comercio al contado de valores tokenizados, pero Hyperliquid claramente lidera en derivados. En lugar de ser un extremista, es mejor pensar desde una perspectiva probabilística y mantener ambos. No es un maximalista de ningún activo, no se aferra obstinadamente a una posición o punto de vista.

Mirando hacia 2026, para él una elección muy obvia es Zcash (ZEC), aunque debido a limitaciones de liquidez y capitalización de mercado, su posición es relativamente pequeña, Multicoin ya ha acumulado una proporción bastante grande de la oferta total. Le gusta el impulso, los casos de uso y la comunidad de Zcash, le recuerda a Bitcoin en sus inicios. El año pasado, cuando lo vio subir, habló con muchas personas que fueron optimistas desde el principio y descubrió que incluso cuando el precio retrocedió, aún mantenían su fe; esto no es un juego de dinero caliente a corto plazo. Además, Zcash no tiene fundamentos (no tiene flujo de caja ni ingresos), lo que significa que su valor depende completamente del consenso de las personas, lo que, por el contrario, le otorga un mayor espacio de subida. Como almacén de valor, cuanto mayor sea su escala, mejor.

Multicoin sí tiene una posición en HYPE, pero Tushar Jain sugiere que los inversores revisen su lógica de derivación y saquen sus propias conclusiones. Sus supuestos establecidos no son radicales: primero, una tasa de crecimiento anual compuesto del 35% para los derivados de criptomonedas (fue del 45% en los últimos 5 años, ya han recortado una cuarta parte del crecimiento); segundo, que los DEX capturen el 32% de la cuota de mercado de derivados (desde casi cero en 2022 hasta el 16% actual, duplicarse al 32% en dos años está en línea con la tendencia); tercero, que Hyperliquid mantenga el 30% de la cuota de mercado de derivados descentralizados (también es conservador, porque los datos de volumen de transacciones son fáciles de inflar, pero actualmente Hyperliquid ocupa el 59% del interés abierto real en toda la red, datos difíciles de falsificar); cuarto, que el colateral en USDC crezca linealmente con el volumen de transacciones (siempre que la preferencia por el apalancamiento de los traders se mantenga, las stablecoins como garantía naturalmente crecerán en proporción al volumen de transacciones y al interés abierto).

La encrucijada de la IA: ¿Por qué Wall Street les está diciendo "no" a ChatGPT y Claude?

La privacidad en IA no es una única ruta tecnológica, sino que se despliega en torno a un problema central: en el proceso en que un "prompt" sale del dispositivo del usuario, atraviesa la transmisión de red, entra al servidor que ejecuta el modelo y regresa el resultado, ¿dónde existe exactamente el texto plano, quién puede leerlo y cómo puede el usuario verificar que sus datos están realmente protegidos? Actualmente, los mecanismos de privacidad en el mercado esencialmente resuelven el mismo evento, pero adoptan diferentes modelos de confianza.

La privacidad a nivel de protocolo depende de las promesas del proveedor de servicios. Por ejemplo, en el esquema de retención cero de la versión empresarial, el proveedor de servicios puede conocer la identidad del usuario y procesar su prompt, pero promete no guardar los datos, ejecutándose principalmente mediante contratos y reputación de marca. El proxy anónimo oculta la identidad del usuario, pero no oculta el contenido de la entrada del usuario; el proveedor del modelo descendente aún puede ver el texto plano. TLS solo puede proteger la seguridad de los datos durante la transmisión entre máquinas, pero la parte receptora finalmente aún puede leer todo el contenido.

Oblivious HTTP (OHTTP) separa aún más el conocimiento de la identidad y el contenido, permitiendo que el relevo conozca el origen de la solicitud pero no pueda leer el contenido, y que el receptor pueda procesar la solicitud sin saber quién la envió. OHTTP ya se ha convertido en un estándar IETF y algunas empresas comienzan a usarlo en entornos de producción. Sin embargo, para los modelos insignia de código cerrado, este tipo de esquema ya se acerca al límite de la protección de la privacidad, porque los pesos del modelo son en sí mismos el activo más central de la empresa de IA. El costo de entrenamiento de un modelo de primer nivel alcanza decenas de miles de millones de dólares; los laboratorios mantienen su valoración según la diferencia en capacidades del modelo, por lo que no abrirán fácilmente los pesos del modelo o el código completo del servicio.

Los esquemas de privacidad a nivel estructural intentan reemplazar los compromisos de confianza tradicionales mediante mecanismos de hardware, criptografía o aislamiento físico. Entre ellos, el cómputo confidencial con Entornos de Ejecución Confiables (TEE, Trusted Execution Environment) es actualmente el camino más cercano a la implementación comercial. TEE ejecuta el proceso de inferencia del modelo dentro de un enclave de hardware, una región similar a un espacio sellado dentro del chip; incluso el operador del servidor no puede leer directamente los datos dentro. El chip genera una attestation (prueba remota) para demostrar al usuario que se está ejecutando el modelo y código especificados.

Pero TEE aún tiene limitaciones: el prompt solo está protegido después de entrar en el enclave, pudiendo existir riesgos de lectura en los enlaces de proxy o relevo antes de entrar. El cifrado de extremo a extremo (E2EE) sella aún más los enlaces intermedios; el dispositivo del usuario cifra directamente el prompt con la clave del enclave, y los nodos intermedios solo pueden transmitir el texto cifrado. Sin embargo, el costo de E2EE es el aumento de la complejidad de ingeniería, porque todas las funciones que dependen de datos en texto plano necesitan rediseñarse.

El cifrado completamente homomórfico (FHE) y el cómputo seguro multipartito (MPC) intentan eliminar completamente la parte confiable, permitiendo que el servidor calcule directamente sobre el texto cifrado. Pero debido a que los modelos Transformer implican una gran cantidad de operaciones complejas, el costo de inferencia con FHE sigue siendo mucho mayor que la inferencia normal; el costo de cómputo sobre texto cifrado puede ser decenas de miles de veces mayor que en texto plano. Actualmente, los chips criptográficos están en desarrollo, pero aún necesitan tiempo para su aplicación comercial a gran escala. En comparación, la inferencia local es la forma más completa de privacidad, porque el modelo se ejecuta en el propio dispositivo del usuario, sin problemas de servidor, relevo o filtración de datos, pero el costo son las capacidades del modelo y el hardware.

El punto de competencia futuro de la privacidad en IA podría no ser solo los escenarios de chat, sino flujos de trabajo más complejos de Agentes. Todos los mecanismos de inferencia privada actuales principalmente resuelven la protección de datos entre el prompt y el modelo, pero los Agentes de IA, al ejecutar tareas, también necesitan invocar herramientas externas, como calendarios, bases de datos, motores de búsqueda y sistemas internos empresariales, y estas herramientas se convierten en nuevos puntos de exposición en texto plano. Un Agente completamente ejecutado localmente, si quiere obtener información fuera de su conjunto de entrenamiento, aún necesita enviar consultas a servicios externos, y el proveedor de servicios no puede completar la tarea sin poder leer el texto plano.

Las soluciones principales actuales aún se mantienen en la capa de protocolo, por ejemplo, gestionando las llamadas a herramientas a través de una puerta de enlace central, ocultando información personal identificable antes de enviar la solicitud, controlando permisos de acceso y registrando el comportamiento de llamadas. Pero este método aún depende de la confianza en el proveedor de servicios, porque el servidor de herramientas aún necesita leer la consulta en texto plano. Los esquemas a nivel estructural intentan ejecutar directamente herramientas como MCP Server dentro de TEE, permitiendo a los usuarios verificar las promesas de privacidad a través de attestation. Sin embargo, TEE solo puede proteger el proceso de transmisión, no puede garantizar que el proveedor de servicios final no lea el contenido de la consulta. Lo realmente difícil son los escenarios de búsqueda abierta y Agentes complejos, porque la búsqueda cifrada aún enfrenta problemas de rendimiento y costo.

Los puntos de captura de valor futuros en la privacidad de la IA podrían concentrarse en problemas aún no resueltos: ejecutar bucles de entrenamiento dentro de enclaves, proteger de extremo a extremo las llamadas a herramientas, sistemas de búsqueda que no requieran exponer el contenido de la consulta. Quien pueda resolver uno de los eslabones centrales podría construir una ventaja de infraestructura realmente difícil de mercantilizar.

Después de la tokenización del oro: ¿Cómo pueden los RWA en cadena crear rendimientos reales?

La mayoría de los Activos del Mundo Real (RWA) en cadena actualmente aún se concentran en activos de bajo riesgo, como los Bonos del Tesoro de EE.UU. (T-bills), y se están expandiendo gradualmente a otras clases de activos como las acciones. Entre ellos, el oro es actualmente el activo de materias primas de mayor escala en cadena y un caso importante que impulsa el desarrollo de la tokenización de activos. Actualmente, la escala del oro en cadena ya supera los 4.9 mil millones de dólares, y sus propiedades únicas como reserva de valor lo convierten en uno de los activos tradicionales más tempranos en ser tokenizados.

Sin embargo, actualmente la mayoría de los productos de oro en cadena siguen siendo bastante limitados, su función principal es solo permitir a los usuarios comprar oro al contado, careciendo de mecanismos para utilizar aún más estos activos y generar rendimientos. Esto genera una brecha de eficiencia entre los RWA en cadena y los productos de las finanzas tradicionales (TradFi), y también limita el valor real y los escenarios de aplicación de los activos en cadena.

El foco de desarrollo de la próxima etapa de los RWA podría no ser solo expandir la escala de activos en cadena, sino hacer que estos activos tengan capacidad productiva y generadora de ingresos. Tomando el oro como ejemplo, los mercados financieros tradicionales ya han permitido a los inversores utilizar opciones para obtener rendimientos o cubrir riesgos a través de productos como los ETF de opciones call cubiertas (covered call). Pero los productos tradicionales suelen tener limitaciones como altos umbrales de entrada, altas comisiones, necesidad de KYC, custodia y participación de corredores. Por ejemplo, el ETF de call cubiertas de oro relativamente maduro, GLDI, cobra aproximadamente un 0.65% de tarifa de gestión y la deduce directamente de los rendimientos de los inversores.

En comparación, los productos de oro en cadena pueden reducir el umbral de participación a través de contratos inteligentes y estrategias estructuradas, e intentar transformar activos de oro que originalmente no generan flujo de efectivo en activos generadores de ingresos. Hacer que los activos de oro generen rendimientos es una dirección importante para el desarrollo de la próxima etapa de los RWA. El oro en sí es una clase de activo de aproximadamente 30 billones de dólares y también una de las primeras materias primas en lograr la tokenización en cadena. Aunque actualmente ya existen más de 4.9 mil millones de dólares en activos de oro en cadena, la gran mayoría de los fondos aún permanecen inactivos y no generan rendimientos.

Con el desarrollo de estrategias de call cubiertas en los mercados financieros tradicionales, los inversores ya pueden obtener ingresos adicionales además de mantener oro a través de opciones, reduciendo al mismo tiempo parte del riesgo de volatilidad de precios. Y protocolos en cadena como Enhanced intentan introducir este modelo en blockchain, mejorando la eficiencia del capital de los RWA mediante estrategias estructuradas.

El oro es adecuado como el primer caso porque tiene varias características: primero, durante mucho tiempo se ha considerado un activo de reserva de valor, recientemente su precio ha seguido alcanzando nuevos máximos, atrayendo a más inversores para asignarlo; segundo, el aumento de la incertidumbre geopolítica global y macroeconómica fortalece aún más la demanda de oro; finalmente, el precio del oro generalmente no cambia tan drásticamente como los activos de alta volatilidad, por lo que es más adecuado para obtener ingresos estables por primas de opciones a través de estrategias de call cubiertas.

La lógica de la estrategia de call cubierta es que el inversor posee oro físico, vende simultáneamente una opción call, obteniendo así ingresos por la prima de la opción. Si el precio del oro no supera el precio de ejercicio, el inversor conserva el oro y obtiene el rendimiento; si el precio sube por encima del precio de ejercicio, necesita renunciar a parte del potencial alcista. Por lo tanto, esta estrategia es más adecuada para inversores optimistas a largo plazo sobre el oro, pero que no esperan que su precio suba significativamente en una sola dirección.

El PAXG Volatility Income Vault lanzado por Enhanced es su primer producto Thesis Vault, cuyo objetivo es utilizar la volatilidad del oro para crear rendimientos para los usuarios. Este producto se basa en PAXG (token de oro en cadena), mediante una estrategia de opciones call cubiertas, permite a los usuarios obtener ingresos por opciones mientras mantienen activos de oro. Su mecanismo de funcionamiento se basa en RFQ (Request for Quotes, sistema de solicitud de cotizaciones). En segundo plano, los activos depositados por los usuarios se someten a una subasta por lotes, donde los creadores de mercado ofrecen cotizaciones, luego se ejecuta la transacción de opciones en cadena y los usuarios reciben por adelantado los ingresos por primas.

Los participantes también pueden vender directamente opciones call cubiertas sobre sus propios activos y personalizar los parámetros de ejecución, como precio de ejercicio, plazo y dirección. En el futuro, este mecanismo también podría extenderse a otros activos ERC-20 además del oro.

PAXG Vault utiliza opciones estilo europeo, solo ejecutables en la fecha de vencimiento, y los fondos se bloquean durante cada ciclo. Los usuarios pueden depositar PAXG o USDC, el sistema automáticamente convertirá USDC a PAXG. Los ciclos de opciones se establecen cada dos semanas, aproximadamente 26 ciclos por año, y se espera que el precio de ejercicio se establezca en un rango del 3% al 7% por encima del precio actual del oro.

Los usuarios pueden elegir dos modos de rendimiento: el modo de interés compuesto automáticamente convertirá las primas en USDC obtenidas a PAXG y las agregará al próximo ciclo para continuar generando rendimientos, más adecuado para inversores a largo plazo en oro; el modo de ingresos almacenará los rendimientos por separado, los usuarios pueden retirar USDC en cualquier momento, más adecuado para grandes titulares de capital que desean obtener flujo de efectivo de activos de oro inactivos.

Este modelo intenta resolver el problema central de los RWA tradicionales: no solo poner los activos en cadena, sino también hacer que los activos realmente generen valor económico.

La mayoría de los Activos del Mundo Real (RWA) en cadena actualmente aún se concentran en activos de bajo riesgo, como los Bonos del Tesoro de EE.UU. (T-bills), y se están expandiendo gradualmente a otras clases de activos como las acciones. Entre ellos, el oro es actualmente el activo de materias primas de mayor escala en cadena y un caso importante que impulsa el desarrollo de la tokenización de activos. Actualmente, la escala del oro en cadena ya supera los 4.9 mil millones de dólares, y sus propiedades únicas como reserva de valor lo convierten en uno de los activos tradicionales más tempranos en ser tokenizados.

Sin embargo, actualmente la mayoría de los productos de oro en cadena siguen siendo bastante limitados, su función principal es solo permitir a los usuarios comprar oro al contado, careciendo de mecanismos para utilizar aún más estos activos y generar rendimientos. Esto genera una brecha de eficiencia entre los RWA en cadena y los productos de las finanzas tradicionales (TradFi), y también limita el valor real y los escenarios de aplicación de los activos en cadena.

El foco de desarrollo de la próxima etapa de los RWA podría no ser solo expandir la escala de activos en cadena, sino hacer que estos activos tengan capacidad productiva y generadora de ingresos. Tomando el oro como ejemplo, los mercados financieros tradicionales ya han permitido a los inversores utilizar opciones para obtener rendimientos o cubrir riesgos a través de productos como los ETF de opciones call cubiertas (covered call). Pero los productos tradicionales suelen tener limitaciones como altos umbrales de entrada, altas comisiones, necesidad de KYC, custodia y participación de corredores. Por ejemplo, el ETF de call cubiertas de oro relativamente maduro, GLDI, cobra aproximadamente un 0.65% de tarifa de gestión y la deduce directamente de los rendimientos de los inversores.

En comparación, los productos de oro en cadena pueden reducir el umbral de participación a través de contratos inteligentes y estrategias estructuradas, e intentar transformar activos de oro que originalmente no generan flujo de efectivo en activos generadores de ingresos. Hacer que los activos de oro generen rendimientos es una dirección importante para el desarrollo de la próxima etapa de los RWA. El oro en sí es una clase de activo de aproximadamente 30 billones de dólares y también una de las primeras materias primas en lograr la tokenización en cadena. Aunque actualmente ya existen más de 4.9 mil millones de dólares en activos de oro en cadena, la gran mayoría de los fondos aún permanecen inactivos y no generan rendimientos. Con el desarrollo de estrategias de call cubiertas en los mercados financieros tradicionales, los inversores ya pueden obtener ingresos adicionales además de mantener oro a través de opciones, reduciendo al mismo tiempo parte del riesgo de volatilidad de precios.

Y protocolos en cadena como Enhanced intentan introducir este modelo en blockchain, mejorando la eficiencia del capital de los RWA mediante estrategias estructuradas.

El oro es adecuado como el primer caso porque tiene varias características: primero, durante mucho tiempo se ha considerado un activo de reserva de valor, recientemente su precio ha seguido alcanzando nuevos máximos, atrayendo a más inversores para asignarlo; segundo, el aumento de la incertidumbre geopolítica global y macroeconómica fortalece aún más la demanda de oro; finalmente, el precio del oro generalmente no cambia tan drásticamente como los activos de alta volatilidad, por lo que es más adecuado para obtener ingresos estables por primas de opciones a través de estrategias de call cubiertas.

La lógica de la estrategia de call cubierta es que el inversor posee oro físico, vende simultáneamente una opción call, obteniendo así ingresos por la prima de la opción. Si el precio del oro no supera el precio de ejercicio, el inversor conserva el oro y obtiene el rendimiento; si el precio sube por encima del precio de ejercicio, necesita renunciar a parte del potencial alcista.

Por lo tanto, esta estrategia es más adecuada para inversores optimistas a largo plazo sobre el oro, pero que no esperan que su precio suba significativamente en una sola dirección.

El PAXG Volatility Income Vault lanzado por Enhanced es su primer producto Thesis Vault, cuyo objetivo es utilizar la volatilidad del oro para crear rendimientos para los usuarios. Este producto se basa en PAXG (token de oro en cadena), mediante una estrategia de opciones call cubiertas, permite a los usuarios obtener ingresos por opciones mientras mantienen activos de oro.

Su mecanismo de funcionamiento se basa en RFQ (Request for Quotes, sistema de solicitud de cotizaciones). En segundo plano, los activos depositados por los usuarios se someten a una subasta por lotes, donde los creadores de mercado ofrecen cotizaciones, luego se ejecuta la transacción de opciones en cadena y los usuarios reciben por adelantado los ingresos por primas.

Los participantes también pueden vender directamente opciones call cubiertas sobre sus propios activos y personalizar los parámetros de ejecución, como precio de ejercicio, plazo y dirección. En el futuro, este mecanismo también podría extenderse a otros activos ERC-20 además del oro.

PAXG Vault utiliza opciones estilo europeo, solo ejecutables en la fecha de vencimiento, y los fondos se bloquean durante cada ciclo. Los usuarios pueden depositar PAXG o USDC, el sistema automáticamente convertirá USDC a PAXG.

Los ciclos de opciones se establecen cada dos semanas, aproximadamente 26 ciclos por año, y se espera que el precio de ejercicio se establezca en un rango del 3% al 7% por encima del precio actual del oro.

Los usuarios pueden elegir dos modos de rendimiento: el modo de interés compuesto automáticamente convertirá las primas en USDC obtenidas a PAXG y las agregará al próximo ciclo para continuar generando rendimientos, más adecuado para inversores a largo plazo en oro; el modo de ingresos almacenará los rendimientos por separado, los usuarios pueden retirar USDC en cualquier momento, más adecuado para grandes titulares de capital que desean obtener flujo de efectivo de activos de oro inactivos.

Este modelo intenta resolver el problema central de los RWA tradicionales: no solo poner los activos en cadena, sino también hacer que los activos realmente generen valor económico.