El miedo al riesgo de caídas ha desaparecido prácticamente del mercado, y un mecanismo central de fijación de precios en el mercado de opciones está fallando.

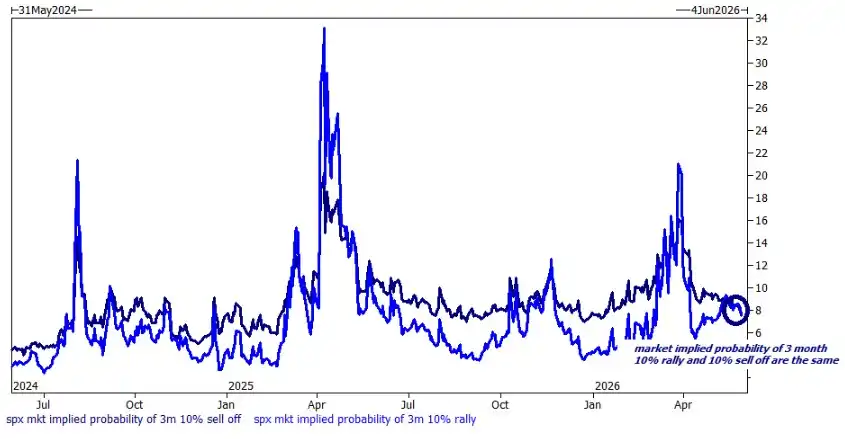

Brian Garrett, estratega de derivados de Goldman Sachs, señala en su último informe del fin de semana que el sesgo de volatilidad (Skew) de las opciones del S&P 500 ha caído a su nivel más bajo en 18 meses. El mercado está asignando una probabilidad prácticamente idéntica, de aproximadamente un 8%, a una caída del 10% y a una subida del 10%. Este fenómeno ha sido calificado directamente por el equipo de volatilidad de Goldman Sachs como "fallo del Skew".

Al mismo tiempo, el Índice del Pánico de Goldman Sachs ha cerrado en un solo dígito, marcando un nuevo mínimo en dos años, lo que muestra que la demanda de cobertura contra riesgos extremos ha caído a niveles muy bajos.

Esta señal aparece en un contexto de fuerte racha alcista en el mercado estadounidense. Desde principios de año, el índice S&P 500 ha marcado un nuevo récord histórico aproximadamente cada cinco días de negociación, y las acciones de Micron superaron por primera vez los 1,000 dólares el domingo en el mercado extrabursátil.

Garrett admite que el debate interno en su equipo ha evolucionado desde "que pare" en marzo hasta "¿esto sigue subiendo?" en mayo. Sin embargo, su propia postura está pasando de ser cautelosamente alcista a cada vez más pesimista, y enumera claramente varios argumentos bajistas.

Aparecen tres señales bajistas, una brecha entre el sentimiento del mercado y los fundamentales

Garrett enumera tres preocupaciones principales en el mercado actual.

En primer lugar, la concentración extrema del liderazgo del mercado. Las diez principales acciones del S&P 500 representan actualmente el 40% de la ponderación del índice, y los últimos cuatro récords históricos se han producido con una amplitud de mercado global negativa, un fenómeno que nunca antes había ocurrido.

En segundo lugar, una alta concentración temática. Desde principios de año, el índice S&P 500 excluyendo las acciones relacionadas con la IA se ha quedado rezagado unos 700 puntos básicos respecto al índice general.

En tercer lugar, la evolución de los precios guarda un alto parecido con la historia. Garrett señala que la evolución de 2026 se ajusta notablemente al patrón de precios observado entre finales de 1998 y 1999.

A pesar de que los titulares de los medios y las redes sociales están llenos de voces bajistas, Garrett subraya que esta preocupación no se refleja en la fijación de precios del mercado de opciones; al menos, el miedo al riesgo de caída ha desaparecido prácticamente.

Fallo del Skew: El coste de la cobertura a la baja cae a mínimos históricos

El equipo de volatilidad de Goldman Sachs ofrece tres observaciones clave desde la perspectiva del mercado de opciones.

Primera, el sesgo de volatilidad del S&P 500 ha caído a su nivel más bajo en 18 meses. Esta tendencia está impulsada por dos fuerzas: el ala de las opciones de venta (put wing) es anormalmente barata, mientras que el ala de las opciones de compra (call wing) es relativamente cara.

Segunda, el Índice del Pánico de Goldman Sachs (GS Panic Index) cerró el viernes pasado en un solo dígito, un mínimo en dos años. Este índice combina la clasificación percentil a dos años del VVIX, el VIX, el Skew y la volatilidad at-the-money.

Tercera, y más crucial: El mercado está asignando exactamente la misma probabilidad, aproximadamente un 8%, a una caída del 10% y a una subida del 10%. Esto significa que el mercado de opciones ya no otorga una prima adicional por el riesgo de caída; la función de protección del Skew está, en la práctica, inoperante.

Garrett señala que la implicación directa de estos fenómenos es que, para los inversores que busquen cubrirse contra el riesgo de correlación, el coste actual de la cobertura es extremadamente bajo.

Cobertura de bajo coste y posicionamiento en la cola derecha al mismo tiempo

Basándose en el análisis anterior, Garrett ofrece varias recomendaciones de trading concretas.

Para los inversores que sean optimistas sobre la rotación de estilos de mercado y crean que la tendencia pasará de la concentración a la dispersión, Goldman Sachs recomienda comprar opciones de sobreperformance del RSP (ETF de pesos iguales del S&P 500 de Invesco) frente al SPX. El coste de una opción de sobreperformance del 100% a 1 mes es de aproximadamente 145 puntos básicos. También recomienda comprar opciones de compra sobre el VIX como herramienta de cobertura, y señala que la estructura temporal a plazo de agosto y más allá es extremadamente plana, con el VVIX cerrando en 86.

Para los inversores que busquen una protección simple a la baja, Garrett recomienda comprar directamente opciones de venta sobre el S&P 500, ya que el sesgo bajista actual es extremadamente bajo y la estructura de pago es muy atractiva.

Además, Goldman Sachs recomienda apostar por la volatilidad de los ETF de Bitcoin con cobertura delta neutral. Garrett señala que históricamente Bitcoin se ha comportado como una "versión con apalancamiento del Nasdaq", pero su precio actual está en niveles bajos de dos años y está unos 10 puntos de volatilidad por debajo del SMH.

Flujos de capital: Los fondos de cobertura compran netamente durante dos semanas consecutivas, el tamaño de los ETF de acciones individuales se duplica

Según los últimos datos de Prime Brokerage de Goldman Sachs, los fondos de cobertura han sido compradores netos durante dos semanas consecutivas, a la velocidad más rápida del año, principalmente reflejado en un aumento de posiciones largas y el cierre de posiciones cortas macro.

A nivel sectorial, se observa una clara rotación: se compra netamente el sector financiero (que ha caído un 6% desde principios de año) y se vende netamente el sector industrial (que ha subido un 11.5% desde principios de año).

En el lado de futuros, las posiciones de usuarios finales se han recuperado hasta niveles cercanos a los máximos de 2024. El equipo de Goldman señala específicamente que los ETF apalancados están aumentando mecánicamente el tamaño de sus balances. Las estrategias CTA están actualmente casi neutrales, pero las estrategias sistemáticas muestran una asimetría clara hacia la cola izquierda: comprarían unos 12,000 millones de dólares en un escenario plano a 1 mes, pero venderían unos 100,000 millones en un escenario de caída a 1 mes.

Es importante destacar que los activos bajo gestión global de los ETF apalancados e inversos de acciones individuales han superado los 60,000 millones de dólares, duplicándose en dos meses, un tamaño que ya no puede pasarse por alto en este segmento de mercado.