TL;DR

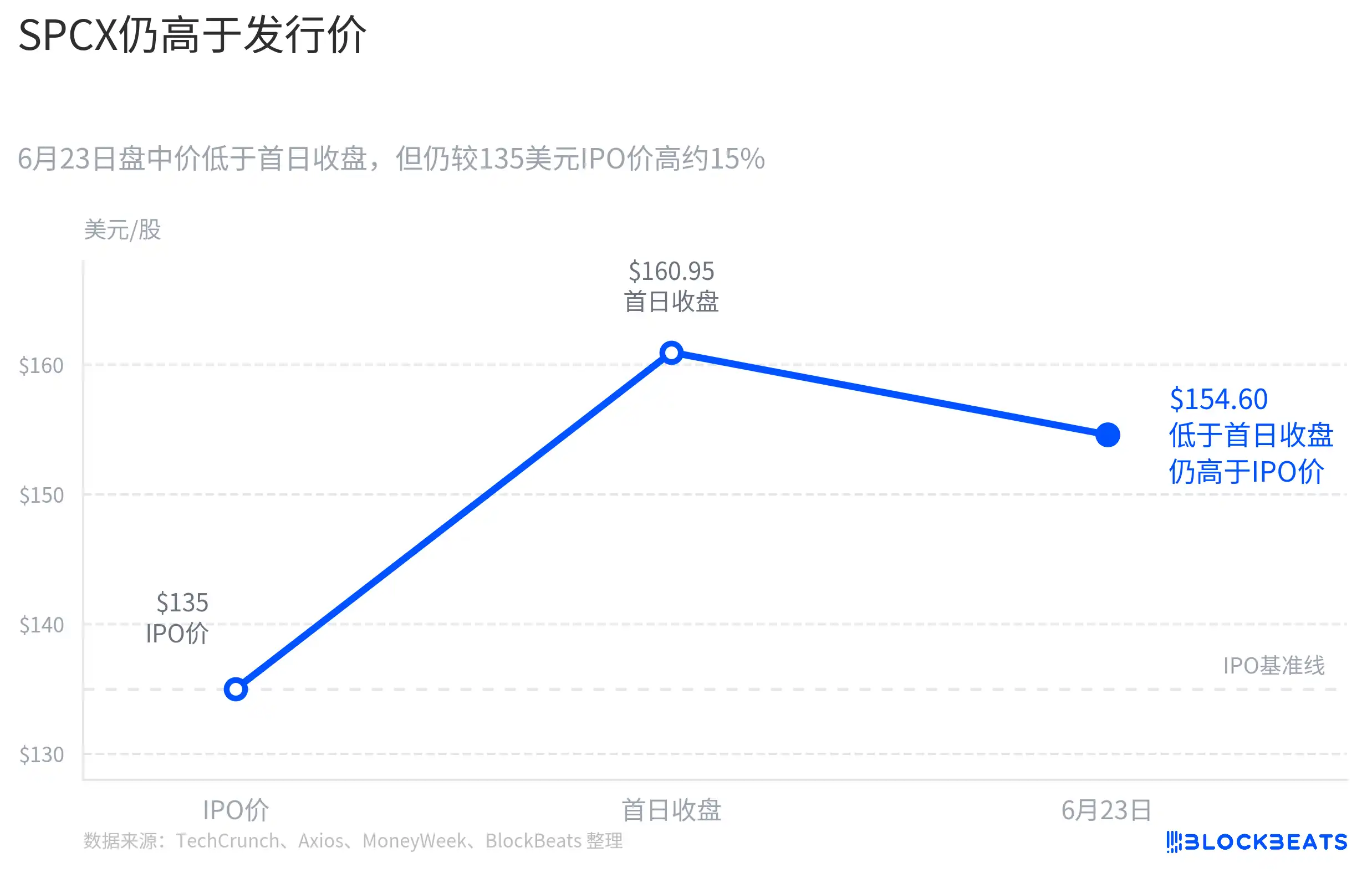

Alrededor del 22 de junio, SpaceX, tras su OPV, avanzó con una financiación mediante bonos de al menos 200.000 millones de dólares para reembolsar un préstamo puente anterior; posteriormente, el activo relacionado SPCX de SpaceX sufrió presión en el mercado secundario, cotizando alrededor de 154.60 dólares el 23 de junio, por debajo del precio de cierre del primer día, pero aún por encima del precio de OPV de 135 dólares.

Este cambio de precio no debe atribuirse simplemente a un único evento de emisión de bonos, pero la noticia de la financiación sí se convirtió en uno de los desencadenantes. Hizo que la narrativa espacial, recién llegada al mercado público, volviera rápidamente a la cuestión del flujo de caja: el mercado comenzó a recalcular cuánto capital necesitarán los proyectos a largo plazo de SpaceX y qué negocio los cubrirá.

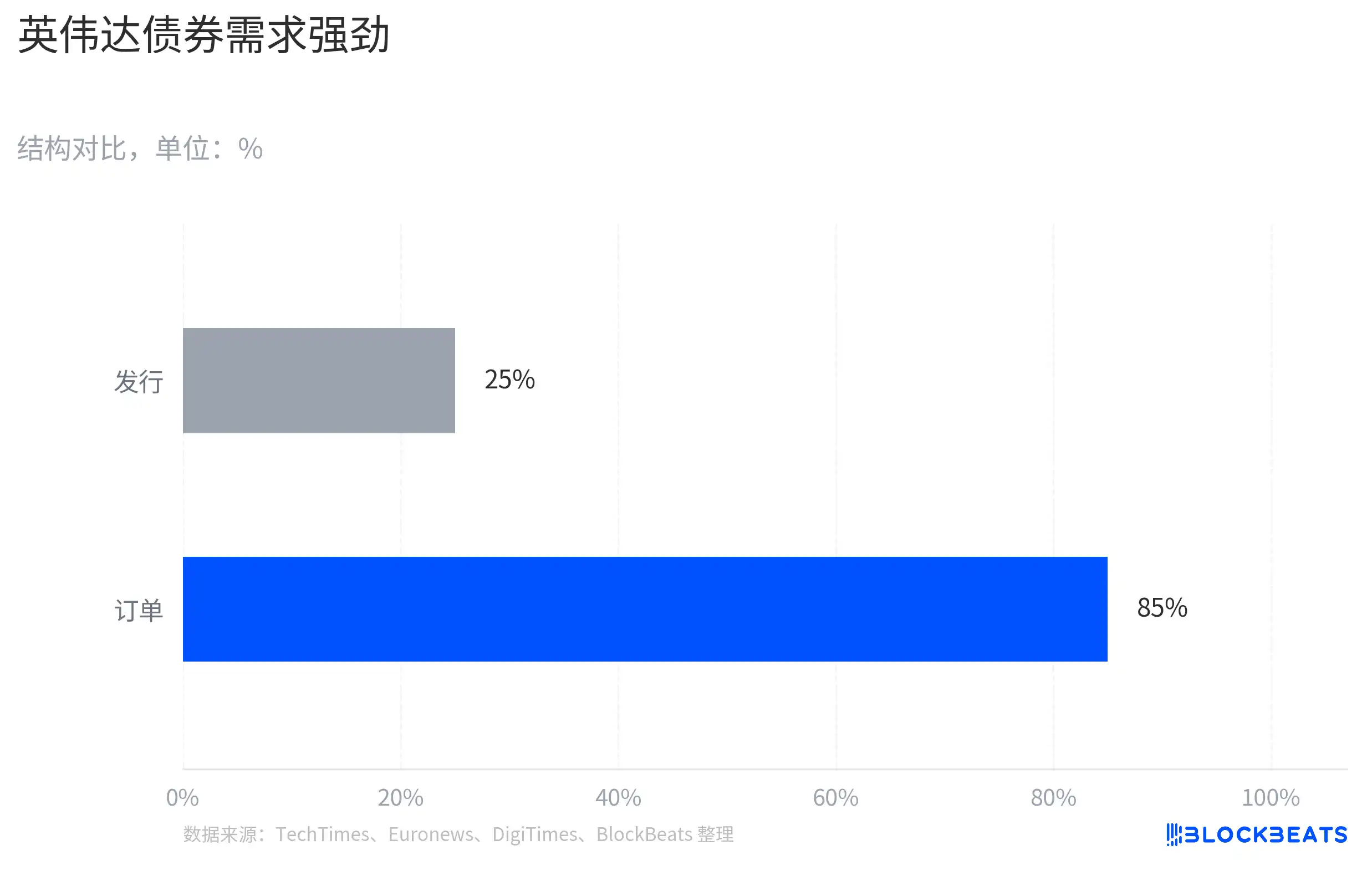

Nvidia es la referencia más importante. El 15 de junio, Nvidia emitió bonos de alta calificación por 250.000 millones de dólares, con una demanda de pedidos que llegó a unos 850.000 millones, y el tamaño de la emisión se aumentó desde el plan original de unos 200.000 millones. Ambas compañías se financiaron bajo supernarrativas, pero la respuesta del mercado fue completamente diferente: la emisión de deuda de Nvidia se interpretó más fácilmente como un bloqueo de capital a largo plazo, mientras que la de SpaceX fue sometida inmediatamente a una prueba de esfuerzo de gasto de capital.

La diferencia no está en el acto de emitir deuda en sí, sino en el grado de confianza del mercado en el flujo de caja. La demanda de IA de Nvidia ya ha entrado en la fase de verificación de ingresos y beneficios, por lo que su deuda se asemeja más a amplificar una curva de crecimiento ya realizada; SpaceX, en cambio, necesita responder a otra pregunta: el dinero que gana Starlink, ¿podrá sostener Starship, la red de satélites, la infraestructura de IA y la visión espacial aún más lejana?

La financiación de SpaceX hace que el mercado recalcule el gasto de capital

Emitir deuda no es el problema en sí. Para empresas de alto crédito, reemplazar préstamos puente a corto plazo con deuda a largo plazo es, a menudo, solo una gestión de la estructura de capital. Esta financiación mediante bonos de al menos 200.000 millones de dólares de SpaceX también se informó principalmente como un reembolso de un préstamo puente anterior, y no debería interpretarse simplemente como una señal negativa.

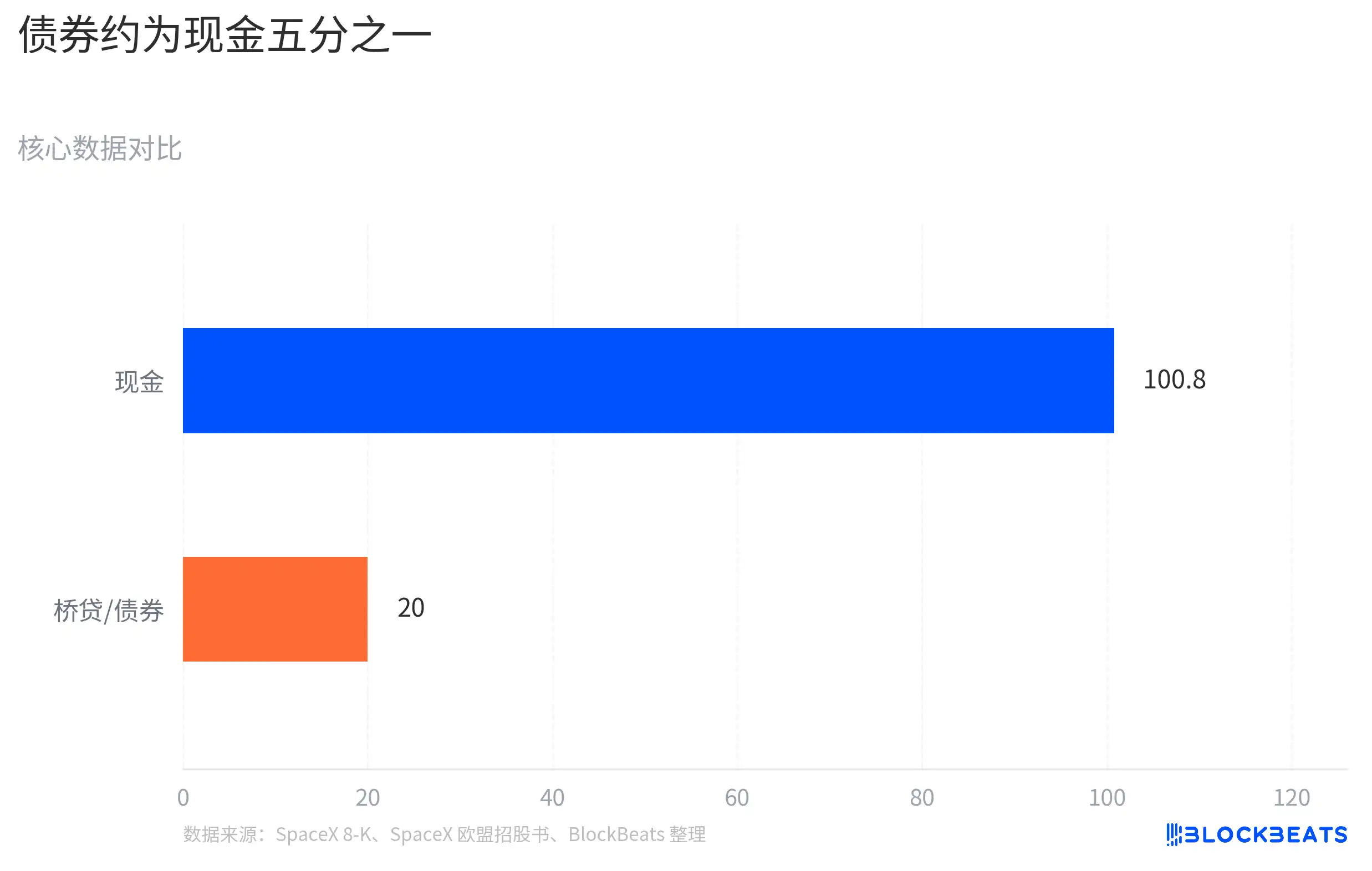

SpaceX tampoco depende del mercado de bonos para sobrevivir. Según la documentación, al 19 de junio, el efectivo y equivalentes de la empresa ascendían a aproximadamente 1.008 billones de dólares. Después de la OPV, el efectivo en libros alcanzó el nivel de los billones, lo que al menos indica que la estructura de fondos de la empresa no es mala.

Pero tener mucho efectivo no significa que el mercado no recalcule la velocidad futura del gasto. Más crucial es la estructura del préstamo puente: SpaceX ya tenía en marzo un préstamo puente no garantizado de 200.000 millones de dólares, con vencimiento el 2 de septiembre de 2027 y opción de prórroga. La posterior financiación de al menos 200.000 millones mediante bonos se describió principalmente como una refinanciación o reembolso de este préstamo puente.

Los bonos cambiarán la forma en que el mercado ve a SpaceX. Los inversores en acciones pueden pagar por adelantado Starship, el transporte a Marte y la infraestructura espacial porque compran el potencial alcista a largo plazo; los inversores en deuda se preocupan más por el flujo de caja, el gasto de capital y el ritmo de reembolso. Cuando SpaceX, recién salida a bolsa, avanza con una gran emisión de bonos, es natural que el mercado cambie la pregunta de "¿qué tan grande puede Elon Musk hacer la historia espacial?" a "¿cuánto dinero más costarán estos proyectos antes de materializarse?".

SpaceX ya tiene negocios que generan dinero, pero lo que el mercado cuestiona es si ese negocio puede cubrir todos los proyectos a largo plazo que la empresa está impulsando simultáneamente. Starlink es el motor de flujo de caja más claro en la actualidad, y el crecimiento de sus usuarios de Internet por satélite y sus ingresos lo distinguen de muchas empresas espaciales puramente conceptuales.

Pero la valoración de SpaceX no se basa solo en Starlink, sino también en la reutilización de alta frecuencia de Starship, la expansión de la red global de satélites, el transporte a Marte y las nuevas narrativas posiblemente relacionadas con la infraestructura de IA. Todas estas narrativas son enormes y también muy caras. Starship necesita pruebas continuas, iteraciones y construcción de capacidad de lanzamiento; la red de satélites requiere reposición y actualización; si la infraestructura de IA se vincula aún más a la historia de capital de SpaceX, los inversores también tendrán que evaluar cuándo generará ingresos esta parte de la inversión.

Por lo tanto, los bonos no son la única razón de la caída de SpaceX, pero son un desencadenante claro. Recuerdan al mercado que, una vez que la narrativa espacial entra en el mercado público, no solo debe demostrar que la visión es lo suficientemente grande, sino también que su capacidad de autofinanciación es lo suficientemente fuerte.

Las narrativas de IA y espacial están en diferentes etapas de realización

La emisión de deuda de Nvidia en el mismo período proporciona una referencia clara para el mercado. El 15 de junio, Nvidia emitió bonos de alta calificación por 250.000 millones de dólares, con una demanda de pedidos que llegó a unos 850.000 millones. El mercado no interpretó esta deuda primero como una presión, sino más bien como una empresa sólida asegurando capital a largo plazo.

La diferencia proviene de la etapa del flujo de caja detrás de los bonos. La demanda de IA de Nvidia ya ha entrado en sus informes financieros a través de los ingresos de los centros de datos, los pedidos de clientes y los márgenes de beneficio; los inversores discuten cuánto tiempo puede durar esta curva de crecimiento. Para ella, emitir deuda se parece más a añadir flexibilidad financiera a una curva de crecimiento ya realizada.

La situación de SpaceX es diferente. También tiene a Starlink como motor de flujo de caja y suficiente efectivo tras la OPV, pero la valoración de la empresa incluye más proyectos intensivos en capital que aún no están completamente comercializados. Cuando el mercado ve que SpaceX emite deuda, la pregunta no es "¿puede pedir prestado?", sino "¿el consumo de fondos de los proyectos futuros será más rápido que la realización del flujo de caja?".

Esto no significa que la comercialización espacial pierda valor, ni que el mercado ya haya rechazado a SpaceX. Una descripción más precisa sería que la narrativa de IA ya es un ingreso visible para Nvidia, mientras que la narrativa espacial aún necesita más pruebas por etapas para SpaceX. El valor de Starship debe esperar a que se demuestre una capacidad de reutilización más frecuente, de menor costo y más estable; el transporte a Marte y la infraestructura espacial están aún más lejos; si la infraestructura de IA se convierte en un nuevo punto de crecimiento, también necesitará clientes reales, ingresos reales y un retorno de capital explicable.

Esta es precisamente la diferencia más fácilmente pasada por alto en la inversión en tecnología profunda. Una empresa puede tener simultáneamente una tecnología fuerte, una marca fuerte y un fundador fuerte, pero siempre que la verificación del flujo de caja sea más lenta que la inversión de capital, la deuda será vista por el mercado como una fuente de presión.

La expresión "quemar dinero en Marte" es pegadiza, pero incompleta. SpaceX tiene un camino de comercialización, solo que varios proyectos futuros requieren que el capital siga avanzando. La reacción opuesta de Nvidia hace que esto sea aún más claro: el mercado no premia la etiqueta de la visión, sino la velocidad con la que la historia se convierte en ingresos, beneficios y flujo de caja libre.

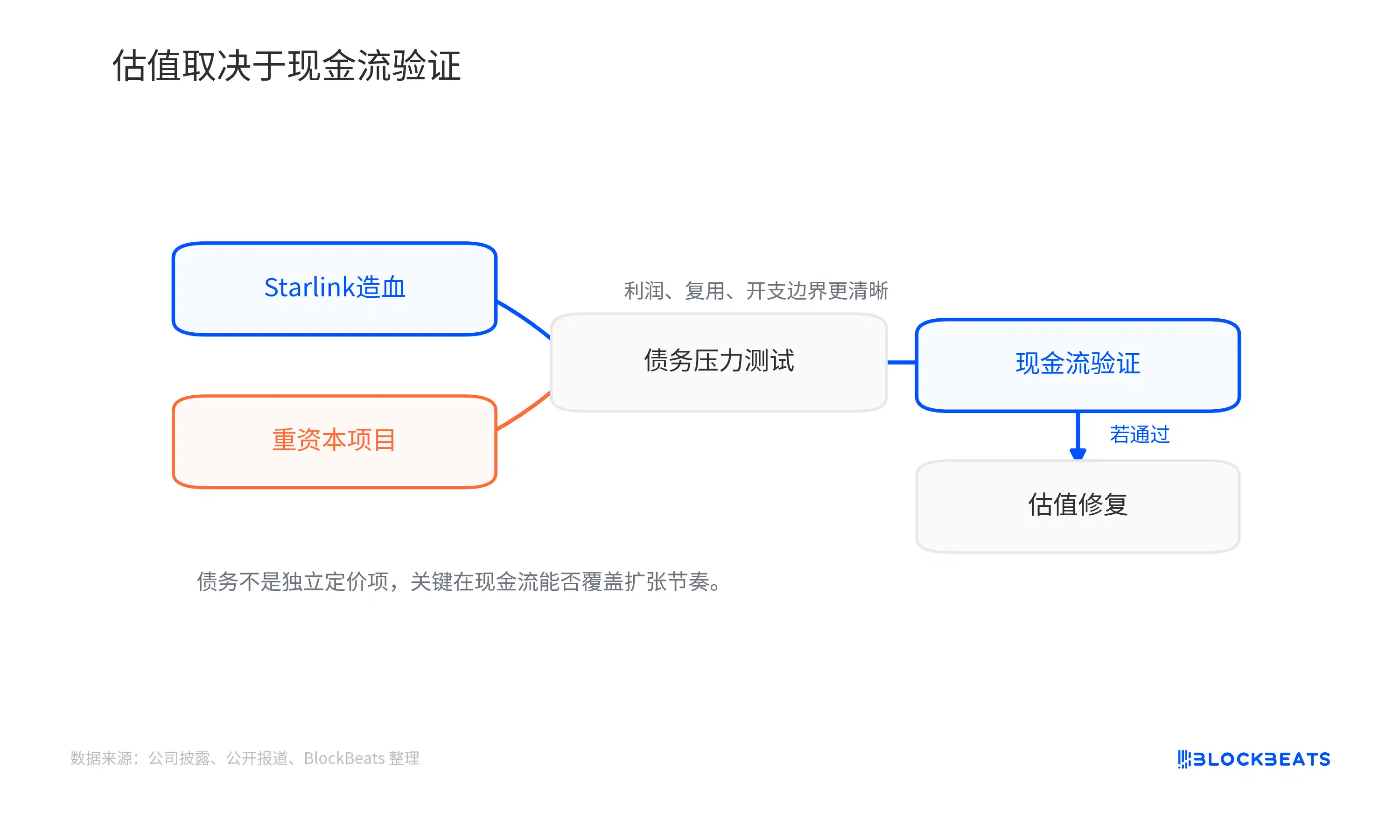

La velocidad de cobertura del flujo de caja determina el espacio de recuperación

El espacio de recuperación de SpaceX depende de si el mercado puede ver que la expansión de los beneficios de Starlink cubra una curva de gasto de capital más pesada. Mientras Starship siga en una fase de alta inversión, la red de satélites siga necesitando actualizaciones constantes y la infraestructura de IA carezca de un camino de pago claro, los inversores seguirán calculando repetidamente el consumo de fondos.

La fijación del precio de los bonos dará primero una señal. Si el diferencial final de emisión, el cupón y la demanda de pedidos muestran que el mercado crediticio está dispuesto a proporcionar fondos a largo plazo a un costo relativamente bajo, significa que los inversores aún aceptan que SpaceX cumpla la historia de la infraestructura espacial en un ciclo más largo; si el costo de financiación es relativamente alto, o el mercado exige una compensación de riesgo más amplia, la valoración de las acciones también continuará bajo presión.

Lo más importante sigue siendo el lado del negocio. Si Starship ofrece una verificación más sólida en reutilización de alta frecuencia y costos de lanzamiento, los modelos comerciales de Starlink, el transporte espacial profundo e incluso la infraestructura espacial serán revalorizados. Por el contrario, si las divulgaciones posteriores muestran que el crecimiento de Starlink no puede cubrir la expansión de otros proyectos, la deuda seguirá recordando al mercado: SpaceX aún se encuentra en la fase de una visión intensiva en capital.

Esta es también la contradicción central en la fijación de precios actual de SpaceX. Tiene efectivo a nivel de billones en libros y un motor de flujo de caja como Starlink, pero el mercado público no valorará solo el saldo de efectivo. Solo cuando los beneficios de Starlink, el progreso en la reutilización de Starship y los límites del gasto de capital se vuelvan más claros juntos, la deuda podrá pasar de ser un elemento de presión a volver a ser una herramienta de crecimiento.