Autor: Lucas, exmiembro de Bankless

Compilado por: Saoirse, Foresight News

Resumen principal:

- Todos los activos se tokenizarán en el futuro;

- Ethereum se convertirá en la capa de liquidación subyacente para diversos activos tokenizados;

- ETH se utiliza para el staking de seguridad de la red, capturando todo el valor generado por las operaciones de liquidación;

- El sistema financiero global avanza hacia la tokenización de activos en su conjunto;

- Con su seguridad, estabilidad y barreras ecosistémicas acumuladas a largo plazo, Ethereum se adjudicará una gran parte del mercado en el sector de la tokenización.

La teoría "Ethereum está muerto" prevalece

Actualmente, en las plataformas de redes sociales de criptomonedas, el pesimismo del mercado hacia Ethereum ha caído a un mínimo histórico. Muchos colegas con los que trabajé durante años han abandonado gradualmente el ecosistema de Ethereum, algunos incluso han dejado la industria de las criptomonedas por completo, y la gran mayoría ya no posee ETH. La razón principal es que ya no reconocen su valor como inversión. Esto no es algo específico de un individuo o círculo, sino una realidad generalizada que he presenciado personalmente dentro de la industria.

La salida masiva de capital se debe, por un lado, a que las criptomonedas ya no son la tecnología puntera más popular, siendo la inteligencia artificial, la robótica y la investigación sobre longevidad los nuevos favoritos del capital. Sin embargo, el rendimiento desfavorable de ETH es el principal motivo del sentimiento bajista en el mercado. Sencillamente, la experiencia de mantener ETH en los últimos años ha sido muy mala.

Pero aún así, mantengo una firme visión optimista sobre Ethereum y ETH, incluso más que en cualquier etapa anterior, y recomiendo a los lectores que también lo hagan. De hecho, Ethereum se encuentra en el ciclo de adopción y crecimiento más prometedor de su historia.

Hablemos del rendimiento deficiente del precio

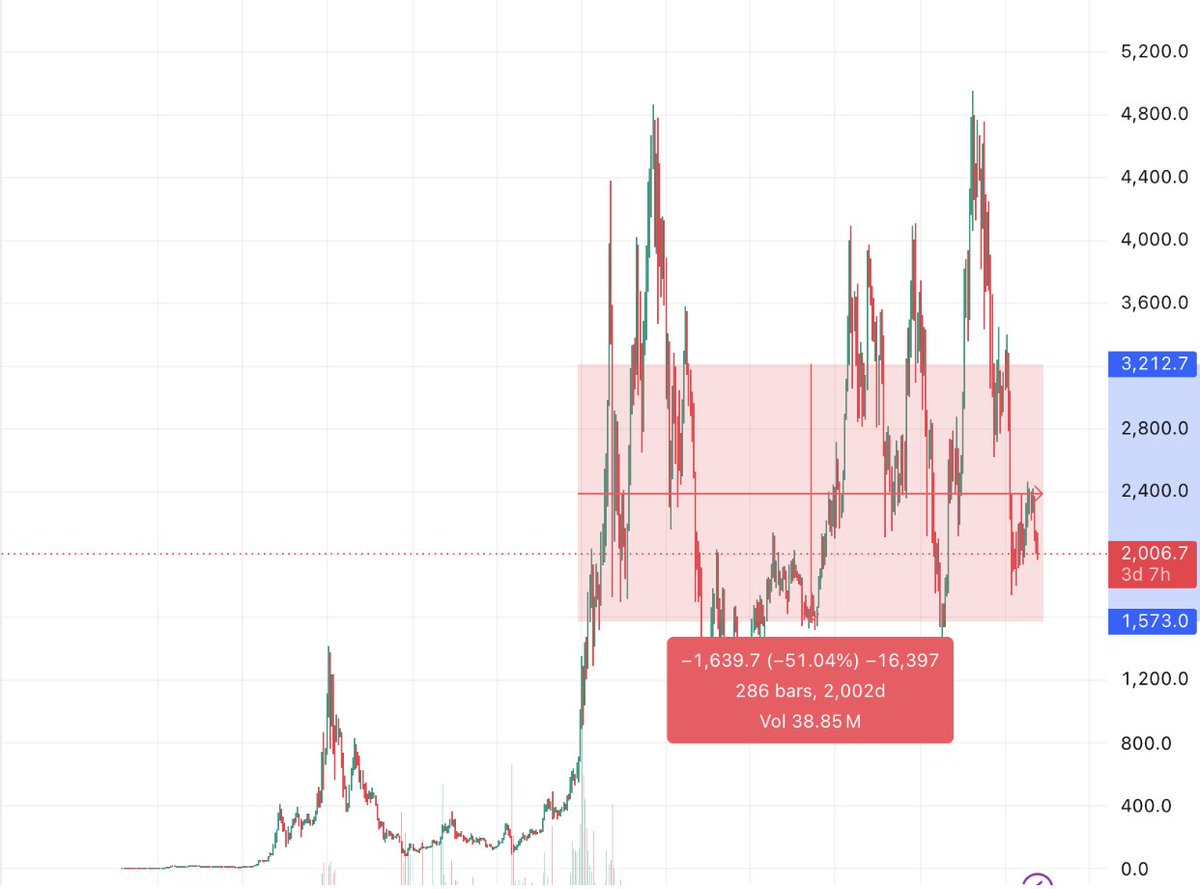

Primero, abordemos el problema más evidente: en los últimos casi cinco años, el rendimiento del precio de ETH ha sido muy pobre. Los inversores que entraron en 2021, en el mejor de los casos, apenas han alcanzado el punto de equilibrio, y la mayoría están atrapados en pérdidas significativas. Incluso con el reciente ajuste del mercado general, el precio actual de Bitcoin aún se mantiene por encima de su máximo histórico del ciclo alcista de 2021, y el pico de 2025 incluso duplicó directamente ese máximo; en contraste, el precio actual de ETH ha caído aproximadamente un 60% desde su máximo histórico anterior, no logró establecer un nuevo máximo en 2025, y ni siquiera pudo superar la barrera de los $5,000.

Mientras tanto, el índice S&P 500 casi batió nuevos máximos históricos día tras día, y las acciones populares de Wall Street en sectores como la IA, los semiconductores y la energía experimentaron fuertes subidas, haciendo que el rendimiento de ETH parezca aún más deslucido en comparación.

Sin embargo, la buena noticia es que, en un ciclo más largo, el gráfico de ETH solo está atrapado en un rango de consolidación de varios años. La capitalización de mercado actual de Ethereum supera los $200,000 millones, su precio ha mantenido durante mucho tiempo el nivel de los $2,000 y se mantiene constantemente entre los 100 activos de mayor capitalización del mundo. Observando las reglas de desarrollo del mercado de capitales, es común que los activos de calidad con potencial de crecimiento experimenten una base de consolidación durante varios años antes de iniciar una tendencia alcista prolongada.

Ignorando los valores de variación porcentual, principalmente se mide la duración de la estancia del precio en ese rango.

Gigantes globales líderes como Amazon, Nvidia, Apple y Microsoft han seguido el mismo camino:

- Amazon: Bezos lideró a la empresa durante casi una década en un rango de consolidación tras el estallido de la burbuja de internet en la década de 2000, superó el invierno de la industria y luego creció hasta convertirse en una de las empresas más destacadas del mundo;

- Nvidia: Experimentó siete años de consolidación prolongada en la década de 2010, aprovechando la ola de IA para una subida épica en su precio de acciones, situándose en la primera división de capitalización de mercado mundial;

- Apple: Experimentó una larga fase de incertidumbre y consolidación en las décadas de 1980 y 1990, y solo comenzó a despegar tras el regreso de Jobs a la compañía en 1997;

- Microsoft: Tras el año 2000, su precio de acciones se consolidó durante aproximadamente 15 años; los inversores que entraron en el 2000 no recuperaron su inversión hasta 2015, y hoy es la segunda empresa del mundo por capitalización de mercado.

Es fácil resumir la regla: la mayoría de los activos líderes mundiales deben pasar por largos y tediosos períodos de consolidación; algunos activos alcanzan brevemente nuevos máximos para luego retroceder de nuevo, esperando un catalizador industrial para iniciar un nuevo ciclo alcista. Además, durante estas fases de base de consolidación para estas empresas, el mercado general de acciones estadounidenses a menudo seguía alcanzando nuevos máximos. Bajo esta lógica, el rendimiento débil de ETH en los últimos cinco años no es anómalo en la historia financiera.

Dejando a un lado el precio, los fundamentos actuales de Ethereum están en realidad en su mejor momento histórico.

Los datos del ecosistema en cadena continúan mejorando

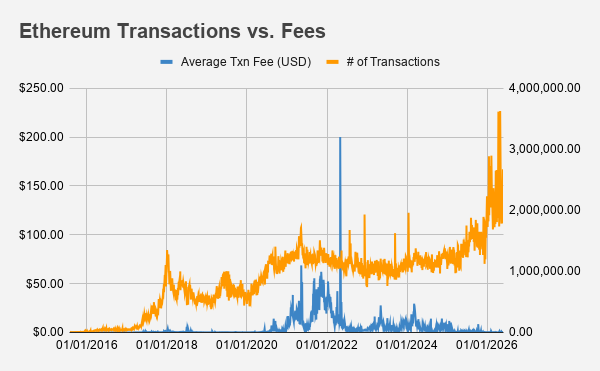

Según el discurso pesimista del mercado, el debilitamiento de la tendencia debería ir acompañado de una caída en la actividad en cadena: disminución del volumen de transacciones, tarifas elevadas y estancamiento de las aplicaciones prácticas, pero los datos reales son todo lo contrario. El volumen de transacciones en la cadena de Ethereum está aumentando constantemente, las tarifas están en mínimos de fase y la velocidad de adopción de la tokenización de activos continúa acelerándose.

Fuente de datos: Etherscan

Según datos de Etherscan: en mayo de 2026, el número promedio diario de transacciones en Ethereum alcanzó los 2.27 millones, estableciendo un nuevo máximo histórico en la red; durante el mismo período, la tarifa promedio por transacción fue de solo $0.27, en contraste con las altas tarifas de Gas de $50~$100 durante el ciclo alcista de 2021. El costo ha disminuido significativamente a pesar de que el volumen de transacciones se ha duplicado.

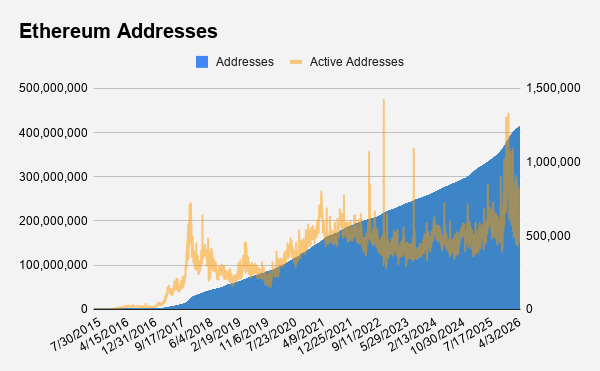

El total de direcciones en cadena superó los 400 millones, con una tasa de crecimiento promedio diaria de direcciones en 2026 de aproximadamente 0.08%. En los últimos meses, los usuarios activos diarios en cadena han superado constantemente el millón. A este ritmo de crecimiento, sin un importante catalizador positivo para la industria, Ethereum podría alcanzar los 1,000 millones de direcciones totales alrededor de mediados de 2029.

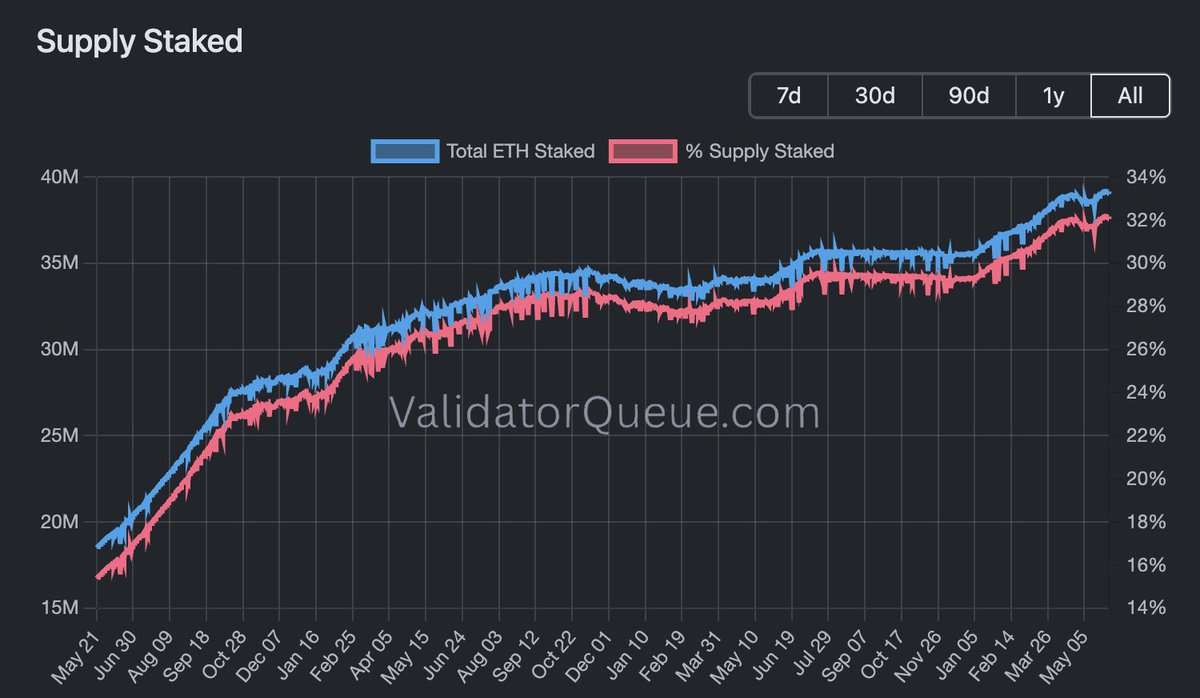

El staking también sigue batiendo récords: más del 32% de todo el suministro de ETH está bloqueado en staking, proporcionando continuamente una red de seguridad para la red.

Fuente de datos: validatorqueue.com

En resumen, Ethereum ha completado su iteración de escalabilidad manteniendo los principios de descentralización y seguridad. En más de una década en línea, nunca ha experimentado una interrupción total de la red. Con su extrema neutralidad, seguridad y capacidad de programación de los recursos de bloque, ha obtenido la credencial fundamental para competir como infraestructura subyacente de las finanzas globales, una condición previa para manejar la tokenización masiva de activos tradicionales en el futuro.

Convertirse en la infraestructura subyacente del sistema financiero global

Desde que entré en la industria en 2017, la lógica a largo plazo para Ethereum no ha cambiado:

- Todos los activos valiosos en el mundo eventualmente se tokenizarán;

- Ethereum se convertirá en la capa de liquidación unificada para todos los tipos de activos tokenizados;

- ETH capturará todo el valor incremental generado por las operaciones en la capa de liquidación.

En su primera década, Ethereum sirvió principalmente como campo de pruebas para activos criptonativos, donde surgieron ecosistemas como DeFi, NFT y memecoins, consolidando los cimientos del ecosistema subyacente. En la próxima fase de desarrollo, Ethereum se embarcará en un nuevo viaje hacia una capitalización de mercado de billones de dólares.

Para los jugadores criptonativos veteranos, la llegada de las finanzas tradicionales a la cadena puede parecer aburrida, pero es un paso indispensable para que la cadena de bloques se convierta en corriente principal, y vale la pena que toda la industria lo impulse. En el futuro, la gran mayoría de los activos tradicionales del mundo real, con un valor total de $700 billones, eventualmente se tokenizarán y se subirán a la cadena, y Ethereum será la red de elección para soportarlos.

Muchos argumentan en contra: la capacidad de escalabilidad de Ethereum es insuficiente para manejar activos masivos, otras cadenas públicas dividirán el mercado. Pero los datos de adopción actuales ya refutan este punto: las instituciones financieras tradicionales se están integrando en masa al ecosistema de Ethereum.

Una serie de titulares de los últimos aproximadamente dos años, nótese que tienen algo en común.

La principal demanda de las instituciones es la certeza: bancos, gestores de activos, cámaras de compensación que elijan una cadena de bloques para custodiar activos por valor de billones de dólares toman una decisión estratégica crucial. Necesitan capturar los beneficios de la tokenización y al mismo tiempo evitar los riesgos profesionales derivados de una decisión errónea.

Por supuesto, otras cadenas públicas como Hyperliquid, Solana también pueden obtener una porción del pastel. El mercado de tokenización es lo suficientemente grande como para que múltiples cadenas públicas coexistan y se desarrollen, es imposible que una sola lo monopolice. Pero las instituciones tradicionales que buscan estabilidad priorizarán Ethereum al implementar activos del mundo real tokenizados (RWA).

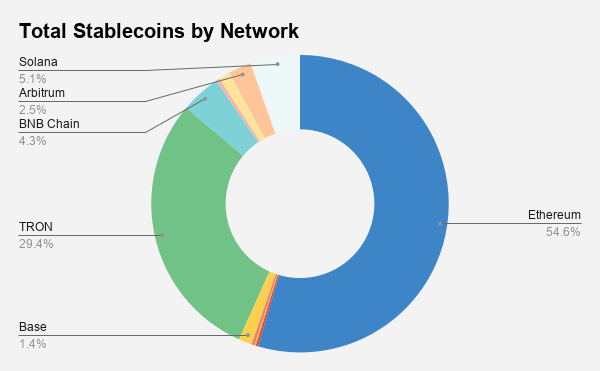

Los datos de adopción respaldan esta visión: las stablecoins son el primer activo del mundo real tokenizado que ha logrado un ajuste producto-mercado, con una capitalización de mercado total en circulación que supera los $300 mil millones. Tom Lee llama a las stablecoins el "momento ChatGPT" de la industria de las criptomonedas, y Ethereum ocupa el 54% de la cuota de mercado del valor total de las stablecoins.

Fuente de datos: rwa.xyz

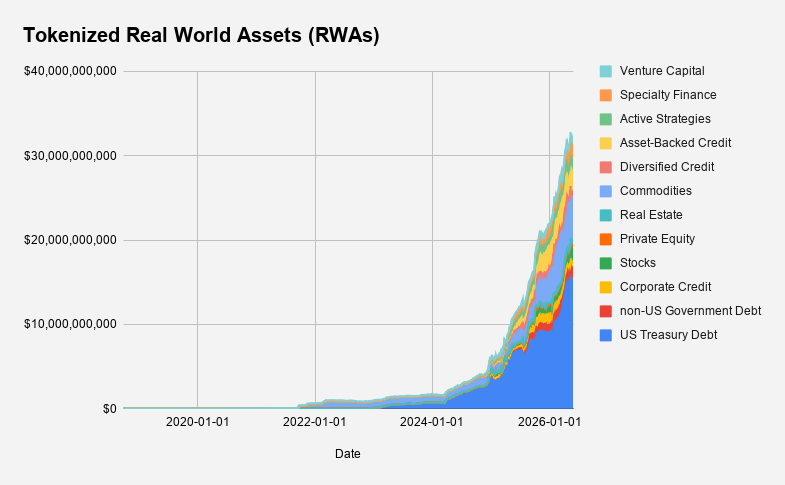

Hasta el 1 de junio de 2026, el volumen total de activos del mundo real tokenizados (RWA) de todo tipo superó los $30 mil millones, con una curva de crecimiento empinada y ascendente en el sector. Más del 53% de estos activos RWA están desplegados en la cadena de Ethereum. Incluso si otras cadenas públicas compiten desde cero por la cuota de mercado de RWA no stablecoin, Ethereum sigue manteniendo una posición dominante.

Fuente de datos: rwa.xyz

La etapa actual de desarrollo del sector RWA es comparable a la fase inicial de DeFi en 2019-2020: la lógica del nuevo sector es clara y los datos iniciales aumentan constantemente. Mirando hacia atrás en los datos históricos de DefiLlama, en la primera mitad de 2020, el valor total bloqueado (TVL) en DeFi experimentó un aumento exponencial, mientras que en ese momento, el gráfico de precio de ETH también estaba en un rango de consolidación prolongado.

Cuando DeFi explotó completamente en un ciclo alcista y la minería de liquidez se hizo popular en toda la red, ETH se vio afectado por la tendencia del COVID, con una capitalización de mercado de solo $20-25 mil millones, diez veces menos que su capitalización actual de $230 mil millones; durante el mismo período, la recién nacida BNB Chain amenazaba la posición de Ethereum con sus bajas tarifas de transacción. Solo cuando el volumen de activos DeFi representó aproximadamente el 20% de la capitalización total de Ethereum, ETH despegó desde $300, llegando a $4,000 a finales de año, experimentando un superciclo alcista.

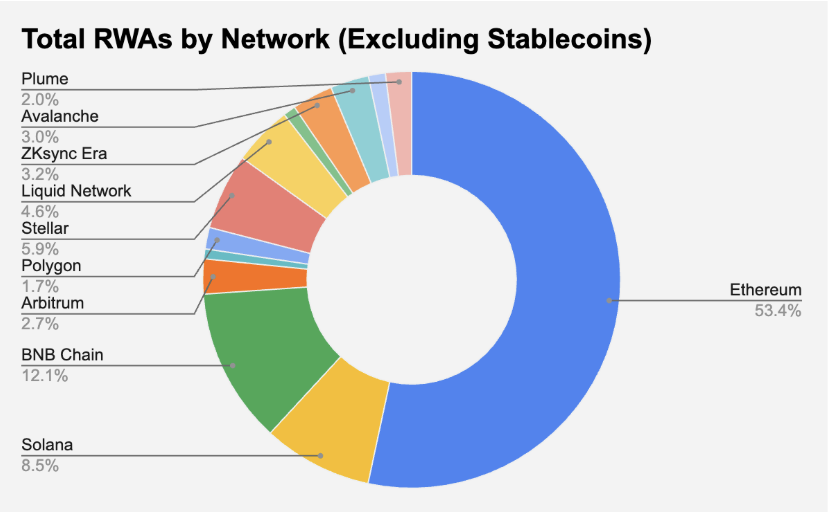

Comparando con la actualidad: excluyendo las stablecoins, el volumen total de RWA no stablecoin en Ethereum es de aproximadamente $16 mil millones, que representa solo el 7% de la capitalización total de ETH, una posición comparable a la fase inicial de DeFi hace años. El volumen total actual es diez veces mayor que entonces: DeFi comenzó con $3 mil millones, RWA comienza ahora con $30 mil millones; el fondo de ETH entonces fue de $200, el fondo de ETH ahora es de $2,000; entonces la competencia era BNB Chain, ahora la competencia se ha convertido en Hyperliquid.

Nota adicional: en el pasado, DeFi generó una gran demanda de compra de ETH a través de la necesidad de garantías, y los NFT reforzaron aún más la narrativa de "ETH como equivalente al oro digital". Pero en ese momento, Ethereum aún no había implementado el mecanismo de staking Proof-of-Stake ni la propuesta de mejora EIP-1559 para la quema de tarifas. Ahora ambas reglas están implementadas, y cada operación en cadena puede traer directamente deflación y soporte de valor para ETH.

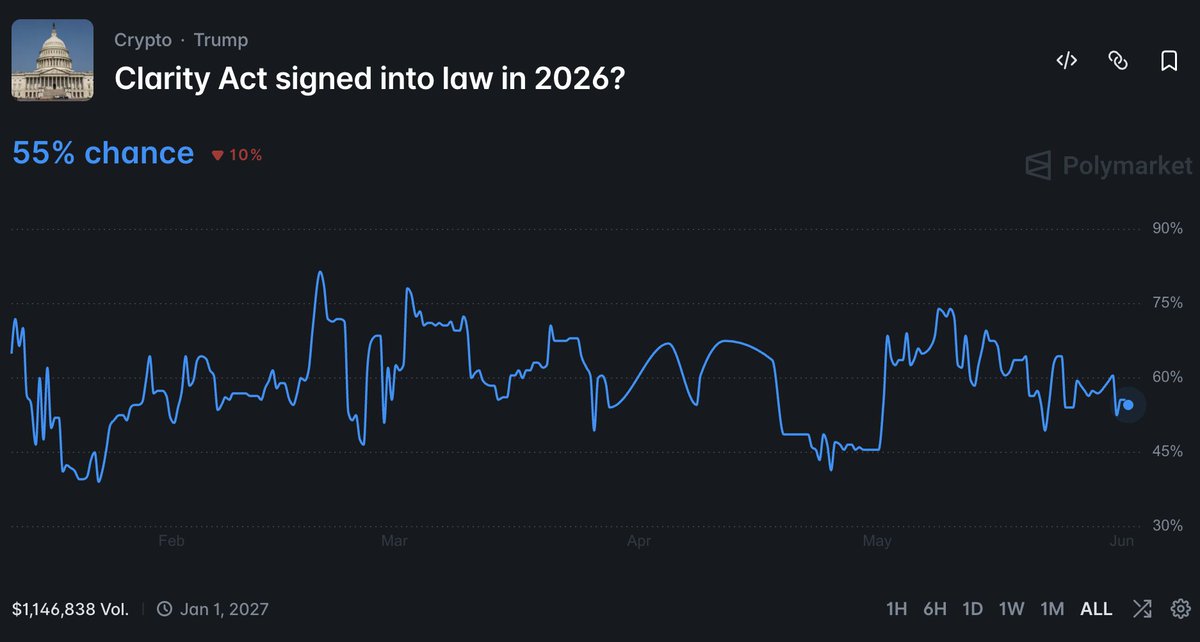

Siguiendo una proyección de un factor de diez, el volumen total del sector RWA (excluyendo stablecoins) en este ciclo podría superar los $1 billón. La Ley CLARITY de EE. UU. es un catalizador clave. Según datos de Polymarket, la probabilidad de que la ley sea aprobada y firmada en 2026 es de aproximadamente el 55%. Su implementación abrirá canales regulatorios para que todos los activos financieros de EE. UU. se suban a la cadena de manera legal, convirtiéndose en un enorme impulso positivo para Ethereum.

La vitalidad de Ethereum sigue siendo fuerte

Acciones, bonos, materias primas, bienes raíces, obras de arte, propiedad intelectual: cualquier activo de valor eventualmente será tokenizado. Esta es la próxima gran revolución en el ámbito financiero global.

En las primeras dos décadas de la industria de las criptomonedas, el enfoque estuvo en la emisión e innovación de activos criptonativos. En las próximas dos décadas, el enfoque de la industria se desplazará hacia la incorporación de activos tradicionales del mundo real a la cadena.

A pesar de que el sentimiento actual predominante en los círculos de opinión sobre criptomonedas es bajista hacia Ethereum, sigo firmemente convencido: Ethereum se convertirá en la capa subyacente que albergue la gran mayoría de los activos tokenizados a nivel mundial. Con sus barreras de seguridad, fiabilidad y liquidez acumuladas a lo largo de los años, la ventaja de Ethereum no puede ser replicada a corto plazo. Una vez que una gran cantidad de activos globales se asienten en Ethereum, el mercado finalmente reevaluará el precio de ETH, repitiendo las tendencias alcistas de valoración del pasado.