Original | Odaily Planet Daily (@OdailyChina)

Autor|Golem(@web 3_golem)

El 12 de junio, hora local en Estados Unidos, Musk no fue a Nueva York. Antes de que las acciones de SpaceX (Nasdaq: SPCX) se listaran oficialmente en el Nasdaq, optó por quedarse en la sede central de la compañía en Texas, rodeado de empleados, y realizó una campanada de apertura remota.

En esta ceremonia, Musk volvió a contar la historia de SpaceX a un público aún más amplio. Declaró que el objetivo de la compañía es llevar a la humanidad a la Luna, Marte e incluso a lugares interestelares más lejanos. Después de la campanada, el canal de transmisión en vivo del Nasdaq reprodujo "Rocketman" de Elton John, añadiendo un toque romántico a la OPV más esperada en la historia de la comercialización espacial.

Pero los momentos emotivos terminaron ahí. La batalla del mercado de capitales comenzó de inmediato. La OPV de SpaceX se fijó en 135 dólares, el primer día de cotización abrió a 150 dólares, alcanzó un máximo intradía superior a 176 dólares y finalmente cerró en 160,95 dólares, con una capitalización de mercado que se situó temporalmente en 2,1 billones de dólares.

Apertura a 150 dólares, capitalización de mercado de 2,1 billones al final del primer día

Esta OPV de SpaceX ha sido observada por el mundo desde que presentó la información de registro ante la SEC de EE.UU. La empresa finalmente decidió emitir aproximadamente 555,6 millones de acciones ordinarias de Clase A a un precio fijo de 135 dólares, lo que corresponde a una valoración de la compañía de 1,77 billones de dólares.

En cuanto a la distribución de acciones, la participación personal de Musk es de aproximadamente el 42%, Valor Equity posee alrededor del 7,3%, Google tiene aproximadamente el 5%, otras firmas de capital riesgo inicial suman entre el 10% y el 12%, y los empleados y ex empleados también poseen entre el 10% y el 15%. Las acciones emitidas públicamente en esta OPV representan solo el 4,2%. Aunque Musk y los grupos de interés que lo rodean poseen la mayor parte de las acciones de SpaceX, estas no pueden venderse después del primer día de cotización. El período de bloqueo para las acciones de Musk y de inversores clave como Valor Equity es de 366 días, y los accionistas ordinarios de la OPV (instituciones y empleados) también deben cumplir un bloqueo básico de 180 días, es decir, al menos hasta finales de 2026 antes de poder vender.

Por lo tanto, el primer día de cotización, el 12 de junio, la oferta pública inicial circulante consistió únicamente en las aproximadamente 555,6 millones de acciones ordinarias de Clase A emitidas públicamente en la OPV. SpaceX es un proyecto típico de "baja circulación, alta FDV". Según su modelo de valoración, la capitalización de mercado circulante inicial era de aproximadamente 75 mil millones de dólares, cercana al monto de financiación que SpaceX planeaba inicialmente recaudar.

Los inversores familiarizados con proyectos del ecosistema de criptomonedas probablemente conozcan este modelo de alto control. Por lo tanto, durante la fase de suscripción, el sentimiento del mercado cayó rápidamente en FOMO (Miedo a perderse algo). Se informó que SpaceX obtuvo una sobre suscripción de más de cuatro veces, con una demanda combinada de suscripción de instituciones e inversores minoristas que superó los 250 mil millones de dólares. Solo la cantidad suscrita por inversores minoristas superó los 100 mil millones de dólares, muy por encima de los 75 mil millones de dólares del tamaño de emisión. Los participantes del ecosistema cripto también se unieron al festín, pero desafortunadamente, la mayoría se quedaron con las manos vacías.(Lectura relacionada:El sueño del lanzamiento en cadena de SpaceX se rompe: en el festín de la OPV de un billón de dólares, solo me asignaron 4 acciones)

Vale la pena señalar que SpaceX planeó inusualmente asignar hasta el 30% de las acciones de la OPV a inversores minoristas, reduciendo significativamente el umbral de participación en este gran festín tecnológico. Normalmente, este tipo de grandes proyectos de OPV asignan solo del 5% al 10% a inversores minoristas. Aunque SpaceX finalmente otorgó solo alrededor del 20%, sigue siendo el doble de una OPV convencional.

La razón para esto es que la gerencia de SpaceX cree que los inversores minoristas mantendrán sus acciones a largo plazo, al igual que el núcleo de inversores de Tesla hoy en día también son una gran cantidad de inversores minoristas. Esencialmente, confían en que los minoristas pagarán por el sueño descrito por Musk, pero esta vez los minoristas fueron mucho más racionales de lo que esperaban. (Se explicará en detalle más adelante)

Antes de que SPCX comenzara a cotizar oficialmente en el Nasdaq, el precio previo a la apertura en Hyperliquid fluctuaba entre 170 y 175 dólares, correspondiendo a una valoración de la compañía de más de 2,2 billones de dólares. Justo antes de la apertura oficial, durante la fase de subasta de apertura en el Nasdaq, el precio indicativo de apertura de SPCX se fijó inicialmente en 172 dólares, aproximadamente un 29% por encima del precio de la OPV, básicamente en línea con las expectativas del mercado previo a la apertura. Sin embargo, una hora después, el precio indicativo de apertura de SPCX cayó rápidamente, finalmente abriendo a 150 dólares, solo un 11% por encima del precio de la OPV.

Según los datos de mercado de Gate, SPCX subió durante la sesión hasta cerca de 176 dólares, finalmente cerró en 160,95 dólares, aproximadamente un 19% por encima del precio de la OPV, pero solo un 7,3% por encima del precio de apertura. La capitalización de mercado al final del primer día se situó en 2,1 billones de dólares. En términos de resultados, el desempeño del primer día de SpaceX fue sin duda un éxito, convirtiendo a Musk en el primer billonario del mundo, pero este resultado no fue espectacular e incluso no cumplió con todas las expectativas del mercado.

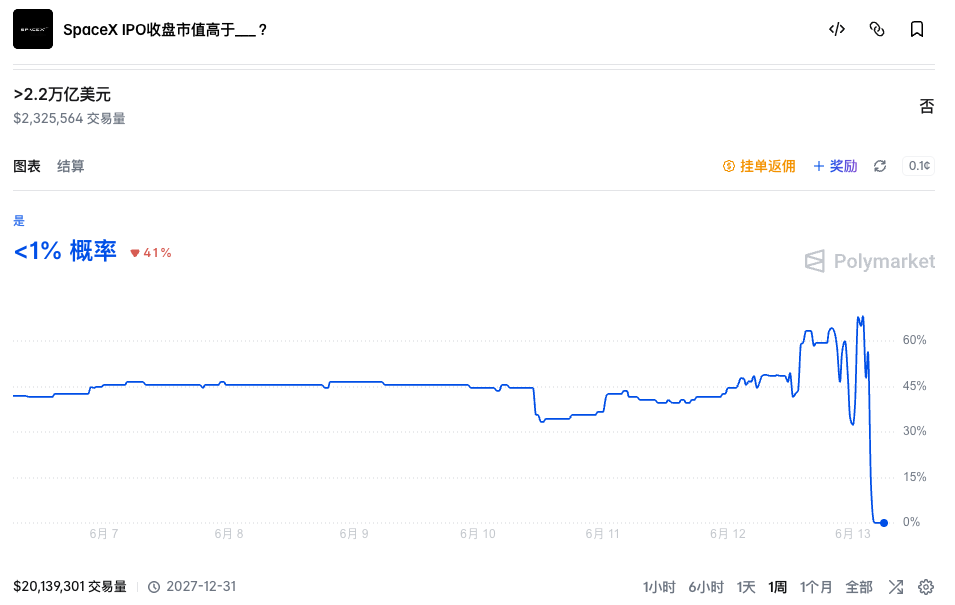

En la valoración anticipada de SpaceX, no solo algunas plataformas Pre-IPO fallaron, sino que los mercados de predicción tampoco acertaron. Horas antes de la OPV de SpaceX, el mercado generalmente era optimista de que su capitalización de mercado pudiera superar los 2,2 billones de dólares. En Polymarket, la probabilidad de que "la capitalización de mercado al cierre de la OPV de SpaceX supere los 2,2 billones de dólares" todavía estaba por encima del 65%, llegando a alcanzar el 70% en un momento.

Pero a medida que el precio de SPCX "abrió relativamente bajo", la probabilidad de ese evento también comenzó a fluctuar drásticamente. Finalmente, la capitalización de mercado al cierre de la OPV de SpaceX se situó alrededor de los 2,1 billones de dólares, y ese evento se resolvió como negativo.

Los minoristas afectan la volatilidad, no el aumento

La razón de este fenómeno es única: aunque el mercado aún está dispuesto a creer en la narrativa de SpaceX, en la "prima de Musk", SpaceX sigue siendo demasiado cara. A un buen precio, incluso la fe más firme puede venderse.

SpaceX es el primer megagigante en la historia de la humanidad en aterrizar directamente en el mercado de capitales con una "valoración de billones de dólares". En su primer día de cotización, su capitalización de mercado superó a gigantes tecnológicos como Meta y Samsung, convirtiéndose en la novena compañía más valiosa del mundo. Pero incluso los inversores minoristas más locos saben que los ingresos actuales de SpaceX no pueden sostener su enorme valoración. SpaceX aún no es rentable, con una pérdida neta de 4,9 mil millones de dólares en todo 2025 y una pérdida neta de aproximadamente 4,28 mil millones de dólares en el primer trimestre de 2026.

Starlink es actualmente el único negocio rentable de SpaceX. Los datos del prospecto muestran que en 2025, Starlink generó ingresos de 11,387 mil millones de dólares, representando el 61% de los ingresos totales de SpaceX, con un beneficio operativo de 4,423 mil millones de dólares. El número global de usuarios supera los 10,3 millones, con más de 9,600 satélites en órbita. En el primer trimestre de 2026, generó ingresos de 3,257 mil millones de dólares y un beneficio operativo de 1,188 mil millones de dólares. Pero este negocio "vaca lechera" es solo una actividad secundaria para SpaceX.

Los lanzamientos espaciales son la actividad principal de SpaceX. Según el prospecto, los cohetes de la serie Falcon han realizado más de 650 lanzamientos acumulados, con una tasa de éxito del 99%. Su tecnología de reutilización de propulsores ha creado una gran ventaja de costos y liderazgo tecnológico en la industria. Sin embargo, el mayor cliente externo del negocio de lanzamientos de SpaceX es el gobierno de los Estados Unidos, y además, esta actividad opera con pérdidas. En 2025, el negocio de lanzamientos de SpaceX registró una pérdida operativa de 657 millones de dólares, con una tasa de pérdida del 16,1%. En el primer trimestre de 2026, la pérdida operativa se disparó a 662 millones de dólares, con una tasa de pérdida del 107%.

La razón de las enormes pérdidas es el aumento de las inversiones relacionadas con la nave Starship. Pero dadas las limitaciones tecnológicas y de aplicación actuales, la nave Starship todavía tiene un camino por recorrer antes de alcanzar una producción comercial en masa real.

Además de estas dos actividades, el negocio de computación espacial, que SpaceX aún está promoviendo, también está incluido en su sistema de valoración. En comparación con las actividades maduras de Starlink y lanzamientos espaciales, las afirmaciones de Musk sobre el negocio de computación espacial son realmente exageradas.

El plan de SpaceX es, en términos simples, enviar GPUs a la órbita terrestre baja, utilizar energía solar para alimentar clústeres de computación en la nube de IA a nivel global. En el prospecto de SpaceX, Musk afirma que el objetivo de SpaceX es desplegar anualmente 100 GW de capacidad de computación de IA en órbita. Actualmente, la demanda anual de electricidad de la industria global de IA es de aproximadamente 15-25 GW. Esto significa que el sistema de computación orbital planificado por SpaceX podría, en teoría, soportar una expansión de aproximadamente 5 veces el tamaño actual de la industria global de IA.

Por si el lector no sabe qué son 100 GW: la capacidad instalada actual de la presa de las Tres Gargantas es de aproximadamente 22,5 GW, lo que significa que una planta de computación espacial según los planes de Musk equivaldría a 4,4 presas de las Tres Gargantas funcionando a plena capacidad.

Además, en el prospecto, SpaceX plantea claramente que en el futuro (principalmente en negocios relacionados con IA) podría aprovechar un mercado potencial de 28,5 billones de dólares. Para tener una referencia, China, actualmente la segunda economía más grande del mundo, tenía un PIB nominal en 2025 de aproximadamente 19,4 billones de dólares. La cifra propuesta por SpaceX equivale a 1,47 veces el PIB nominal de China en 2025.

Al leer esto, uno se pregunta si es un prospecto de oferta pública o una narrativa de ciencia ficción. Incluso el inversor más FOMO tiene que enfriarse al ver estas cifras. La firma de investigación CFRA asignó una calificación de "vender" a SpaceX después de su salida a bolsa, con un precio objetivo de 115 dólares.

Además de la desconexión entre el negocio real y la valoración, la gran proporción minorista en la OPV podría ser otra razón por la cual se contuvo el precio de SPCX. Musk asignó del 20% al 30% de las acciones de la OPV a minoristas. Una mayor participación minorista en sí misma representa una mayor volatilidad. Los minoristas pueden comprar impulsados por FOMO sin importar el costo, pero también pueden vender emocionalmente ante la menor fluctuación. Por lo tanto, lo que realmente afectan los minoristas es la volatilidad, no el aumento final.

Los próximos puntos críticos en la batalla

Por supuesto, ya sea que estés observando desde fuera o hayas vendido y salido, para los inversores que siguen a SpaceX, los siguientes tres momentos son especialmente importantes.

Aproximadamente 15 días de negociación después de la OPV (alrededor del 6-7 de julio)

Este es el momento más importante, ya que SpaceX podría ingresar directamente al índice Nasdaq 100 después de 15 días de negociación. En marzo, Nasdaq modificó específicamente sus reglas: anteriormente, una nueva empresa cotizada debía esperar 3 meses para ser elegible para ser incluida en el índice, pero ahora, si cumple las condiciones, puede ser incluida rápidamente después de 15 días de cotización, además de eliminar la restricción de al menos aproximadamente el 10% de las acciones en circulación. Estas nuevas reglas parecen hechas a medida para SpaceX y otras futuras gigantes tecnológicas de IA.

Si SpaceX es incluido exitosamente en el índice, significaría que a nivel global más de cien mil millones de dólares de fondos pasivos comprarían acciones de SpaceX, convirtiéndose en un soporte importante para su precio.Entonces, si se sabe que en julio es muy probable que SpaceX sea incluido en el índice Nasdaq, y en ese momento los fondos de primer nivel comprarán estas acciones, como inversor, ¿elegirías comprar ahora anticipadamente y luego venderlas a un precio más alto cuando ellos compren?

Por otro lado, algunos fondos de pensiones y aseguradoras de largo plazo en EE.UU. ya han mostrado su descontento. En mayo de 2026, tres de las mayores administradoras de fondos de pensiones públicas de EE.UU. (con activos bajo gestión superiores a 1 billón de dólares) enviaron una carta conjunta a Musk expresando su preocupación por los riesgos que la rápida inclusión en el índice después de la OPV podría suponer para los fondos pasivos; ese mismo mes, la presidenta de la Federación Estadounidense de Maestros (que representa a aproximadamente 1,8 millones de maestros, personal médico y empleados del sector público), Randi Weingarten, envió una carta directamente a la SEC solicitando una revisión especial de la OPV de SpaceX.

Publicación de los resultados del Q2 de SpaceX (mediados o principios de agosto)

El segundo momento importante será la publicación de los resultados del segundo trimestre de 2026 de SpaceX en agosto. Este será el primer informe financiero que SpaceX presente desde su cotización. Si el negocio no muestra progresos significativos en comparación con el actual (lo cual, siendo realistas, es poco probable que haya grandes avances), su precio de las acciones podría enfrentar más presión.Además, el prospecto de SpaceX también estipula que dos días después de la publicación de los resultados del Q2 de 2026, los accionistas internos elegibles (empleados, ex empleados, algunos inversores iniciales) pueden vender una parte de sus acciones bloqueadas, hasta un máximo del 20% de las acciones bloqueadas. Si en ese momento el precio de las acciones ha subido un 30% respecto al precio de emisión de la OPV y cumple ese criterio durante 5 de los 10 días de negociación, se pueden desbloquear un 10% adicional.

Esto significa que en agosto el mercado no solo enfrentará la volatilidad del informe financiero de SpaceX, sino también el primer gran desbloqueo de acciones desde la cotización, un desafío significativo.

Si finalmente nos "asfixiaremos" por el sueño de Musk, al menos el desempeño del primer día de cotización muestra que, aunque el mercado eligió creer en la historia, no perdió completamente la razón. Lo que determinará el destino de SpaceX ahora es su propio desempeño real.

Lectura recomendada:

El sueño del lanzamiento en cadena de SpaceX se rompe: en el festín de la OPV de un billón de dólares, solo me asignaron 4 acciones