Original | Odaily Planet Daily (@OdailyChina)

Autor | Azuma (@azuma_eth)

A las 2:00 am hora de Pekín del 18 de junio, la Reserva Federal (Fed) anunció oficialmente la decisión de tipos de interés más reciente. Como era de esperar, la tasa de los fondos federales se mantuvo sin cambios en su rango establecido, en línea con las expectativas previas del mercado.

En las últimas semanas, la trayectoria de los tipos apenas generó controversia en la fijación de precios del mercado, el cual ya la había descontado completamente. Por lo tanto, el verdadero foco de esta decisión no estuvo en "si se recortarían o no las tasas", sino en cómo el nuevo presidente de la Fed, Wash, iniciaría su primera comunicación de política. Esta fue la primera reunión del FOMC desde que Wash asumió la presidencia, y la primera oportunidad del mercado para observar cómo moldeará el marco de comunicación de política monetaria en los próximos años.

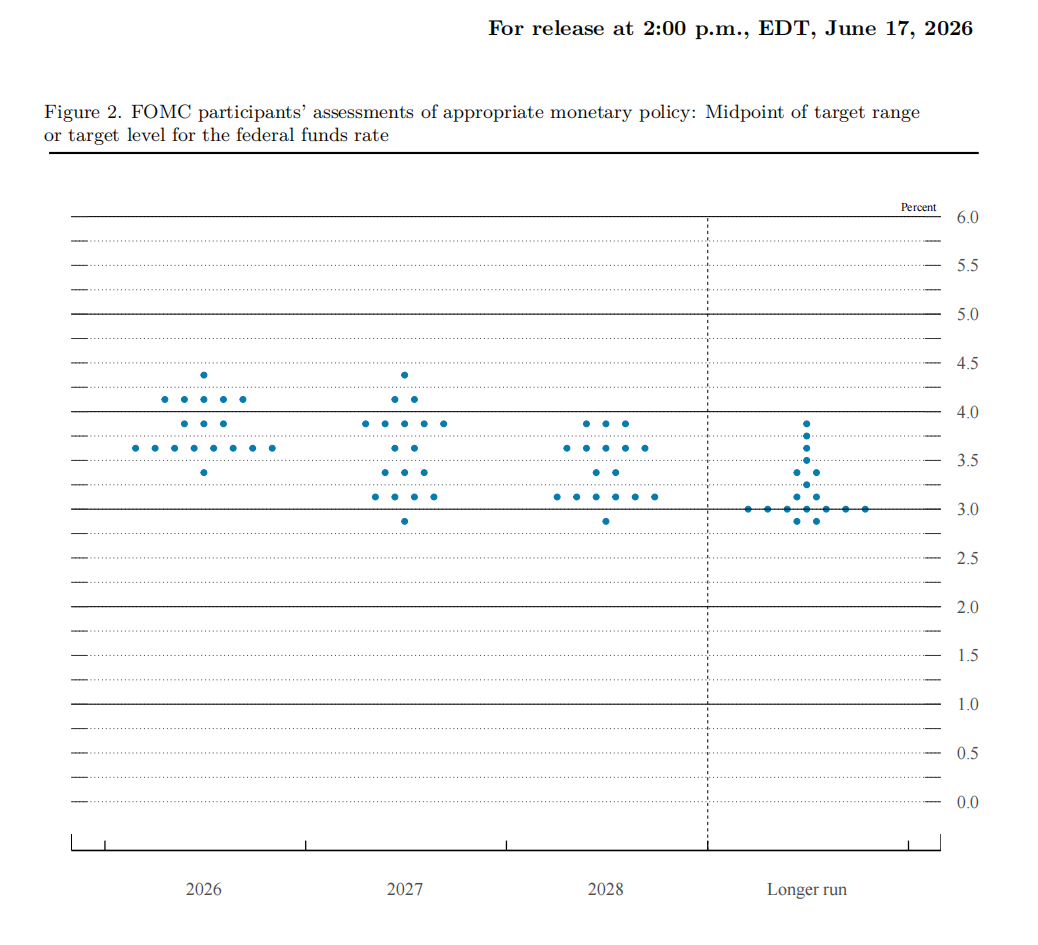

El ‘Dot Plot’ sigue ahí, pero Wash estuvo ausente

El cambio más comentado del mercado en esta reunión provino de la propia estructura de las proyecciones económicas y del ‘Dot Plot’.

- Nota de Odaily: El llamado ‘Dot Plot’ (Gráfico de Puntos) es una herramienta de pronóstico de tipos publicada trimestralmente por la Fed, donde cada punto representa la expectativa de un miembro del FOMC sobre el nivel futuro de las tasas de interés. Aunque estas proyecciones no son compromisos políticos formales, dado que reflejan el juicio colectivo de los responsables políticos sobre las perspectivas económicas e inflacionarias, el ‘Dot Plot’ ha sido durante mucho tiempo una referencia clave para el mercado a la hora de interpretar la dirección de la política de la Fed.

En las últimas proyecciones económicas del FOMC, solo 18 de los 19 funcionarios de la Fed presentaron proyecciones para el ‘Dot Plot’. Entre ellas: 1 miembro considera que deberían implementarse subidas acumuladas de 75 puntos básicos en lo que resta de 2026, 5 miembros consideran subidas acumuladas de 50 puntos básicos, 3 miembros consideran subidas acumuladas de 25 puntos básicos, 8 miembros consideran que se debe mantener la tasa sin cambios, 1 miembro considera que debería haber un recorte acumulado de 25 puntos básicos y 1 estuvo ausente.

Y Wash admitió en la posterior rueda de prensa que fue él quien no presentó una proyección de tipos. La explicación de Wash fue: "No presenté ninguna proyección propia, lo cual es coherente con mi postura de larga data, al menos en lo que respecta a su estructura actual".

En comparación con el estilo altamente transparente y de comunicación frecuente de su predecesor, Powell, Wash ha sido durante mucho tiempo un representante del enfoque de "hablar menos". Ha expresado en múltiples ocasiones sus dudas sobre "la efectividad del ‘Dot Plot’", "la orientación excesiva hacia adelante" y "la emisión frecuente de señales políticas". En opinión de Wash, la Fed no necesita decirle al mercado cada paso que dará en el futuro, sino que debe tomar decisiones basándose en datos económicos en tiempo real.

Aunque el mercado había especulado que Wash podría impulsar una reforma del mecanismo del ‘Dot Plot’, o incluso abolirlo directamente, en esta reunión no se canceló. Sin embargo, la ausencia personal de Wash sigue enviando una señal clara: la Fed está diluyendo el significado orientador del ‘Dot Plot’.

El cambio implícito en el marco de comunicación de la Fed

Wash también declaró en la rueda de prensa que en el futuro promoverá una serie de medidas de reforma en la Fed, incluida la creación de múltiples grupos de trabajo especializados, la exploración de métodos de recopilación de datos más abiertos y la investigación para mejorar el sistema de indicadores estadísticos existente de la Fed.

En la posterior sesión de preguntas y respuestas con los periodistas, cuando estos insistieron repetidamente en preguntar sobre el próximo paso de subida de tipos y si los tipos actuales eran restrictivos, Wash se negó en varias ocasiones a proporcionar una orientación clara.

Durante la última década, una de las capacidades centrales de la Fed ha sido reducir continuamente la incertidumbre del mercado a través del ‘Dot Plot’, el SEP (Resumen de Proyecciones Económicas) y las ruedas de prensa. La razón por la que el mercado observa tan de cerca cada movimiento de la Fed es esencialmente porque ésta proporcionaba una "trayectoria predecible".

Pero las declaraciones de Wash están cambiando esta lógica. Claramente, Wash enfatiza más la dependencia de los datos (Data Dependence), la toma de decisiones reunión por reunión, y mantiene una expresión más comedida sobre la trayectoria futura.

Si esta tendencia persiste, el mercado enfrentará un cambio estructural: la Fed ya no intentará "explicar el futuro", sino que solo describirá su "juicio actual". Esto debilitará directamente la función de certidumbre de la orientación prospectiva.

Se calientan las expectativas de subida de tipos, y disminuye el apetito por el riesgo del mercado

Tras el anuncio de la decisión de tipos, el mercado comenzó rápidamente a revalorar la trayectoria de la política.

Después de que Wash enfatizara que "el banco central no tolerará una alta inflación", el mercado comenzó a reevaluar el límite superior de la función de reacción de la política de la Fed, es decir, si existe la posibilidad de un endurecimiento más agresivo de lo previsto anteriormente en un escenario donde la inflación aún no haya retrocedido claramente.

Este cambio se reflejó primero en los activos del corto plazo.

Los operadores comenzaron a apostar nuevamente por un nivel terminal de tipos más alto. La fijación de precios de algunos contratos de futuros de tipos muestra que el mercado ya está discutiendo un posible escenario de nueva subida de tipos a partir de octubre, sin descartar el riesgo de cola de una trayectoria aún más agresiva. Los datos de probabilidad de Polymarket también aumentaron de forma sincronizada, lo que refleja que el mercado está empezando a descontar la "re-apertura de la ventana de subidas de tipos".

Por su parte, las acciones estadounidenses registraron una clara caída tras la decisión. Los tres principales índices cerraron a la baja: el S&P 500 (-1.2%) y el Nasdaq (-1.3%) cayeron más del 1%, liderados por las acciones tecnológicas, lo que muestra un claro enfriamiento en el apetito por el riesgo del mercado.

Desde una perspectiva estructural, este ajuste no es un "impacto del aumento de tipos" impulsado por un único factor, sino una típica triple revaloración:

- Aumento de los tipos a corto plazo: se reabre la trayectoria de subidas.

- Retroceso de los activos de riesgo: aumenta la sensibilidad de las valoraciones a los tipos de interés.

- Fortalecimiento del dólar + volatilidad de la curva de rendimientos: refleja el aumento de la incertidumbre política.

Vale la pena señalar que el mercado no está operando simplemente con una "debilidad económica" o la "desaparición de las expectativas de recortes", sino que está operando con una lógica más compleja: bajo el nuevo marco de comunicación liderado por Wash, se ha vuelto a elevar la restricción de la inflación, y el "riesgo de cola alcista" de la trayectoria política se está volviendo más real.

En otras palabras, si la inflación no retrocede rápidamente, ¿podría la Fed volver a endurecer la política antes y más rápido de lo que el mercado esperaba originalmente?

El giro de Wash, quizás solo acaba de comenzar

En resumen, si solo se mira el resultado de esta reunión, la Fed no ha dado un giro radical: la tasa no cambió, el ‘Dot Plot’ sigue ahí, y el sistema continúa funcionando. Pero si el foco se desplaza de la "trayectoria política" a la "forma de comunicación", el cambio ya ha comenzado a manifestarse.

El debut de Wash se asemeja más a una prueba de señales: no eliminó las herramientas antiguas, pero tampoco dependió completamente de ellas; optó por "debilitar su efecto y reducir su peso".

Desde una perspectiva de impacto a más largo plazo, el mayor interrogante que dejó este debut no es "si la Fed subirá los tipos a continuación", sino "cómo revalorará el mercado al mundo cuando la Fed deje de adelantarle la trama".