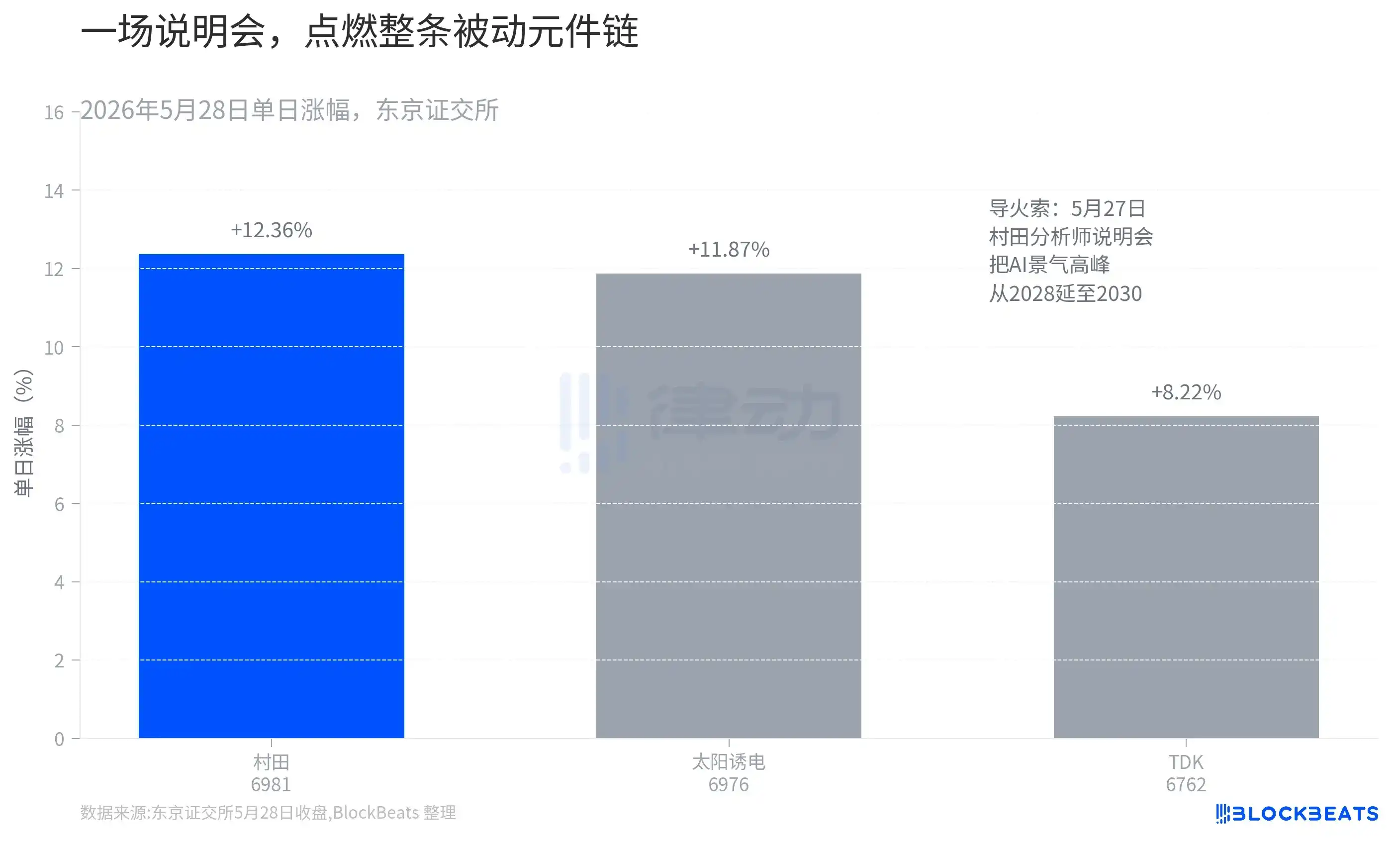

El 28 de mayo, Murata Manufacturing, el mayor fabricante mundial de componentes electrónicos pasivos, subió un 12,36% en la Bolsa de Tokio en un solo día, tocando el límite superior de subida intradía en algún momento, y cerró a 8.787 yenes, alcanzando un máximo histórico ajustado por splits. Hace dos meses analizamos el artículo sobre el aumento de precios del 15-35% de los MLCC de Murata para servidores de IA, que hablaba de cómo este condensador de menos de un milímetro está agitando la cadena de suministro de la potencia computacional de IA. Esta vez, lo que merece ser analizado no es el condensador, sino la acción de Murata en sí misma.

Porque si abres las últimas cuentas de resultados de Murata, verás una gran discrepancia: el rendimiento real es bastante plano, pero el precio de la acción se ha duplicado en un año.

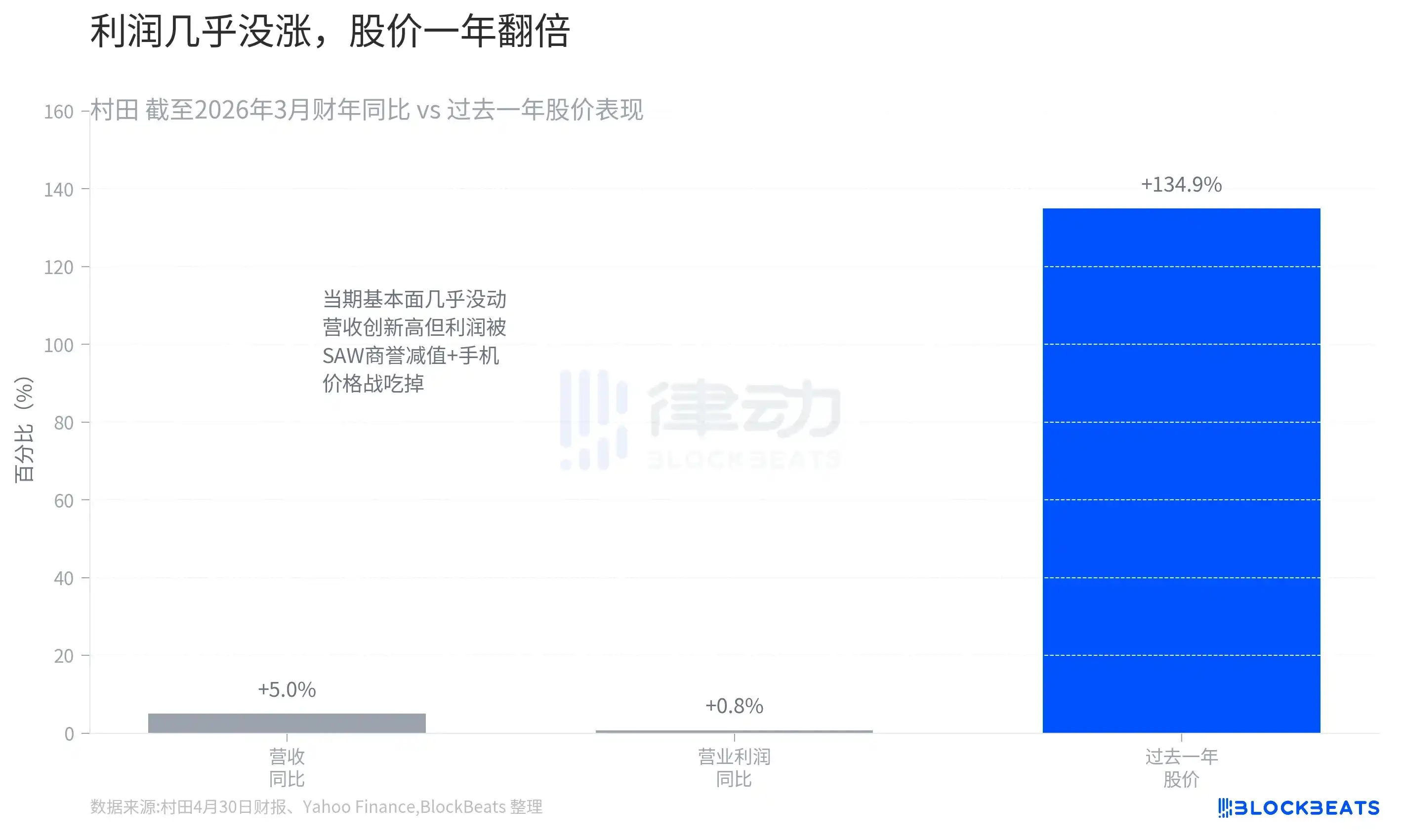

Según los resultados del 30 de abril, para el ejercicio fiscal finalizado en marzo de 2026, los ingresos de Murata alcanzaron un récord de 1,83 billones de yenes, pero sólo crecieron un 5,0% interanual. El beneficio operativo fue de 281.800 millones de yenes, con un crecimiento de apenas el 0,8% interanual, prácticamente sin avance. Lo que lastró los beneficios fueron dos cosas: la amortización del fondo de comercio relacionada con el negocio de filtros de ondas acústicas superficiales (SAW), y la continua guerra de precios en aplicaciones maduras como los teléfonos inteligentes. En otras palabras, por brillante que sea la línea de IA, sólo está compensando la pérdida de negocio en las áreas maduras.

Sin embargo, en ese mismo período, el precio de la acción de Murata ha subido aproximadamente un 134,9% en el último año (según datos de Yahoo Finance), superando recientemente los 9.000 yenes, con una capitalización bursátil que ronda los 17 billones de yenes y un PER (ratio precio-beneficio) empujado hasta unas 75 veces. Que una empresa de componentes pasivos con beneficios sin crecimiento en el período actual sea valorada por el mercado con un PER de 75 veces sólo puede significar una cosa: los compradores no se preocupan por los beneficios de este año, están apostando por la historia del futuro.

El verdadero detonante fue una reunión informativa

Lo que encendió este repunte no fue el aumento de precios ni los resultados, sino una pequeña reunión informativa (small meeting) que Murata celebró el 27 de mayo para analistas de valores.

Según el bloguero de inversiones kabuya66, citando el contenido de la reunión, la dirección de Murata hizo dos declaraciones clave. La primera fue revisar la previsión del pico de inversión en IA desde "alrededor de 2028" a "que continuará hasta alrededor de 2030". Para un fabricante de componentes con altos costes fijos que produce por pedido, un ciclo alcista de dos años más significa que la cartera de pedidos seguirá acumulándose y que la recuperación de la inversión en expansión de capacidad será más segura. La segunda afirmación fue más directa: los clientes ahora "garantizan el volumen, no el precio", y la demanda es aproximadamente el doble de la capacidad, lo que significa que los compradores están tan desesperados por asegurar suministro que les da igual el precio, sólo quieren conseguir volumen.

El poder explosivo de estas dos afirmaciones se ve en la evolución del mercado al día siguiente. Mientras Murata subía un +12,36% en un día, su competidor Taiyo Yuden subía un 11,87% y TDK un 8,22% (según datos de cierre de la Bolsa de Tokio). Una reunión del líder revalorizó no una sola acción, sino toda la cadena de componentes pasivos. Ese día, el índice Nikkei 225 también superó por primera vez los 66.000 puntos, siendo el sector MLCC uno de los principales impulsores de la subida.

Lo que el mercado compra es la columna de "próximo año"

La razón por la que la reunión informativa pudo encender el mercado es porque permitió a los inversores ver con claridad la elasticidad de los beneficios de Murata para el próximo año.

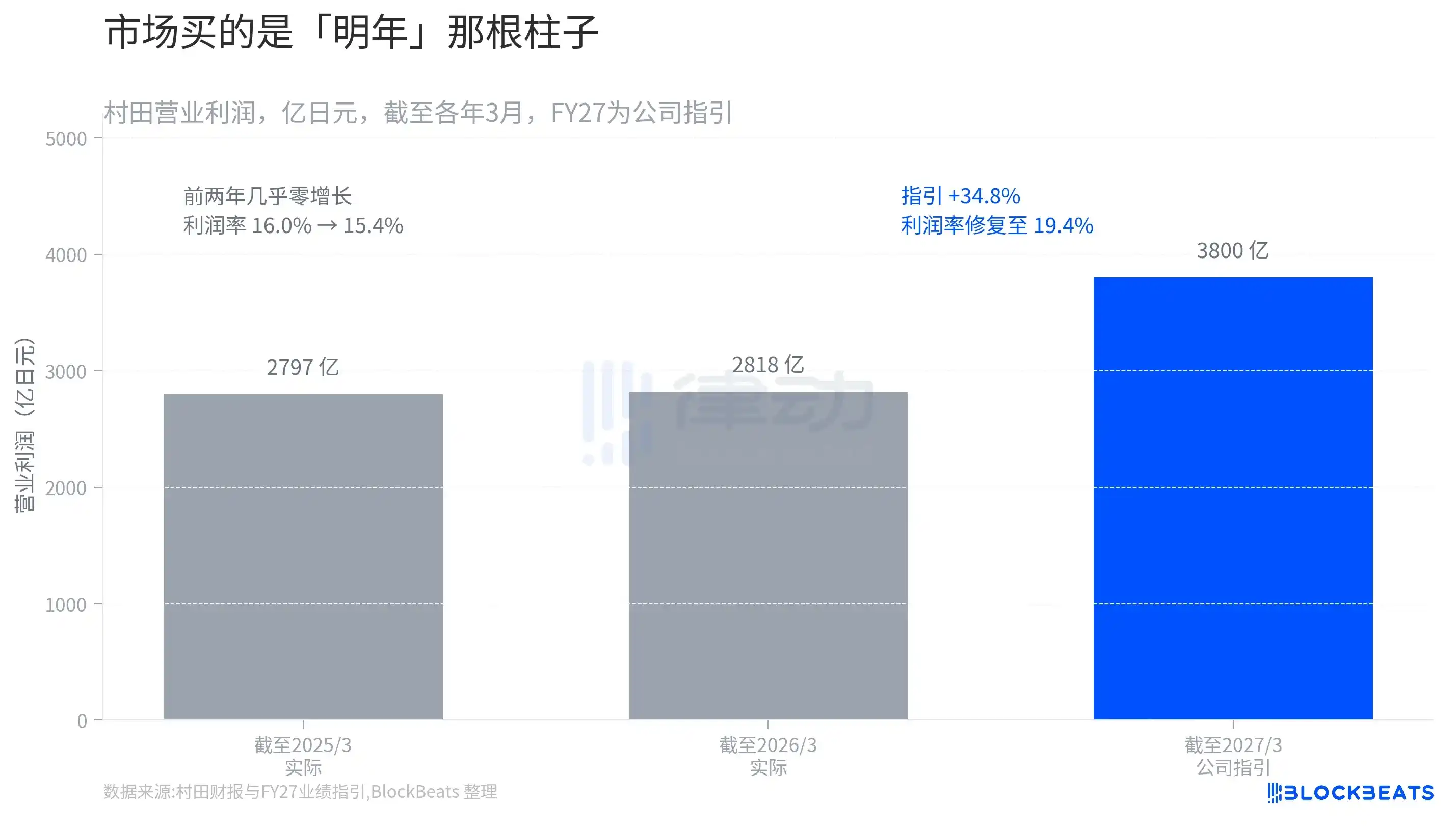

Si se representan los beneficios operativos de Murata como tres columnas, la historia es evidente. Para el ejercicio fiscal finalizado en marzo de 2025, 279.700 millones de yenes; para el ejercicio fiscal finalizado en marzo de 2026, 281.800 millones de yenes; crecimiento casi nulo durante dos años consecutivos, y el margen de beneficio cayó del 16,0% al 15,4%. Pero la guía de Murata para este ejercicio fiscal (finalizado en marzo de 2027) es un beneficio operativo de 380.000 millones de yenes, un fuerte aumento del 34,8% interanual, con el margen recuperándose de golpe al 19,4%.

Todo el crecimiento está encerrado en la columna de la derecha. Lo que el mercado está comprando ahora no son los dos años planos que ya han ocurrido, sino esa columna de guía aún no realizada. Una prueba indirecta es el volumen de pedidos. Según Nikkei Veritas, entre las empresas cotizadas con una capitalización superior a 50.000 millones de yenes y beneficios esperados en este ejercicio fiscal, Murata ocupó el primer puesto en crecimiento del backlog (pedidos pendientes) del último ejercicio fiscal. Los pedidos pendientes se traducen directamente en ingresos futuros; ésta es la confianza que respalda esa columna de guía. Murata también anunció un plan de recompra de hasta 150.000 millones de yenes, con la intención de recomprar 75 millones de acciones, lo que supone el 4,12% de las acciones emitidas. La dirección está dando su apoyo con dinero en efectivo, lo que equivale a reconocer que el precio actual no es caro.

Lo que sostiene esta columna es que los ingresos por IA deben duplicarse de nuevo

¿De dónde sale ese crecimiento del 34,8% en los beneficios? La respuesta se concentra en una línea.

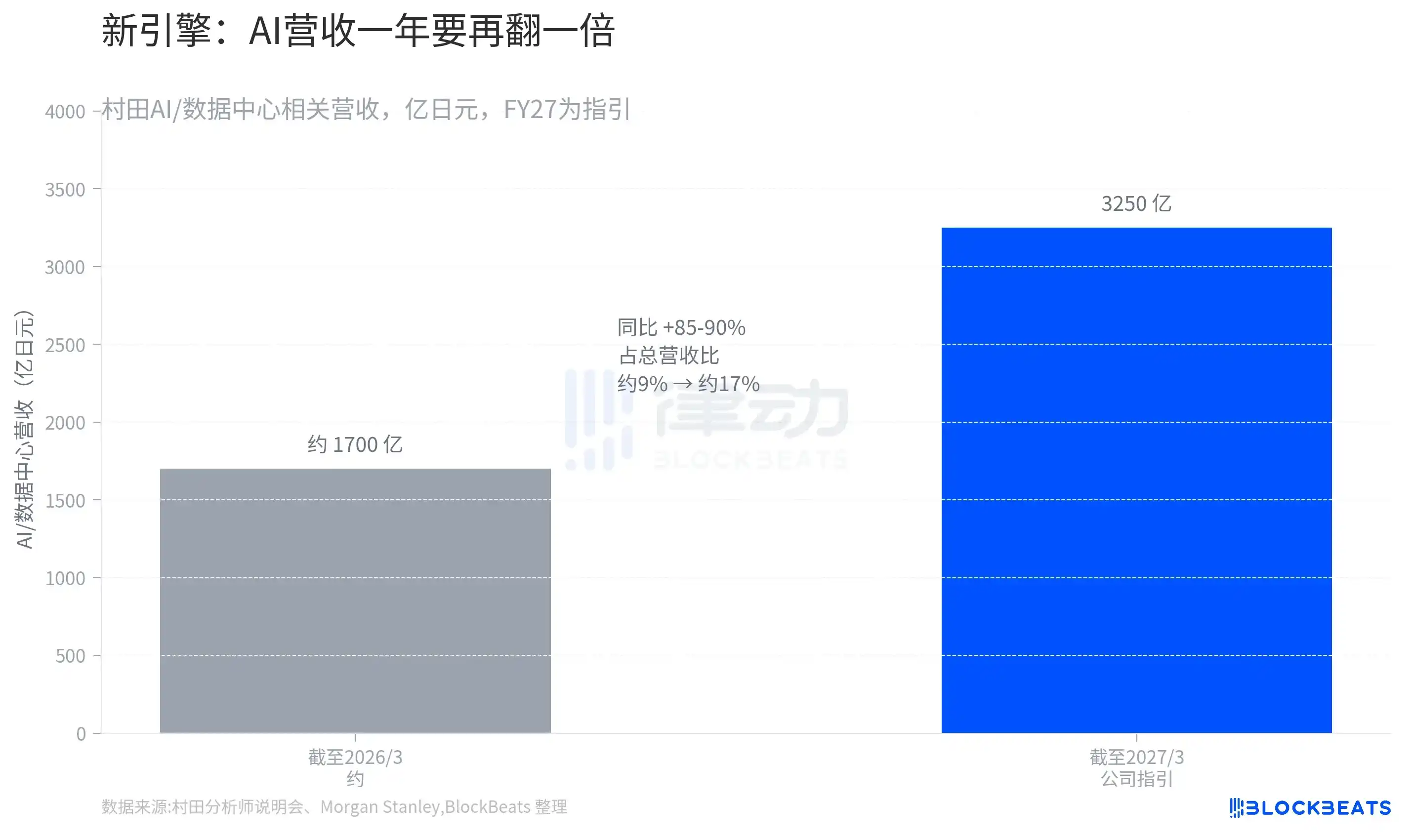

Según los datos de la reunión informativa de Murata, los ingresos relacionados con IA / centros de datos de la empresa pasarán de unos 170.000 millones de yenes del último ejercicio fiscal a una guía de 325.000 millones de yenes para este ejercicio, un aumento interanual del 85-90%. La proporción de esta línea en los ingresos totales pasará de aproximadamente el 9% a aproximadamente el 17%. Es decir, en un año, la IA pasa de ser una pequeña parte de los ingresos de Murata a convertirse en un pilar que supone casi una quinta parte.

Lo más crucial es la "calidad" de este crecimiento. Según el análisis de Morgan Stanley MUFG Securities, este aumento de ingresos por IA de Murata no se debe al aumento de precios de sus productos MLCC existentes, sino a una mejora de la combinación de productos, con un mayor porcentaje de productos de última generación de menor tamaño y mayor capacidad, que eleva el precio medio de venta (ASP). Murata tiene una cuota superior al 70% en los MLCC de grado más avanzado necesarios para los servidores de IA, y prácticamente ningún competidor puede seguirle el ritmo. Esto significa que su aumento de precios no es cíclico ("sube porque la oferta no cubre la demanda"), sino estructural ("es caro porque sólo yo puedo hacerlo"). El mercado está dispuesto a pagar un PER de 75 veces precisamente por este poder de fijación de precios, considerado sostenible.

Por supuesto, el otro lado de comprar las expectativas a máximos históricos es que las expectativas ya se han adelantado. El propio presidente de Murata, Norio Nakajima, admitió que no se puede descartar que las previsiones de demanda de algunos clientes "puedan estar infladas". Si el ritmo de la inversión en IA se ralentiza, o si las previsiones de los próximos trimestres no cumplen las expectativas, esta valoración elevada también conlleva el riesgo de una rápida corrección. Para las acciones con alta valoración, "no ser lo suficientemente bueno" es motivo suficiente para vender.

Murata sigue siendo la misma Murata que fabrica condensadores; lo que ha cambiado es la vara de medir que el mercado decide usar para evaluarla: de un fabricante de componentes cíclico "condenado a bajar los precios" a un "proveedor de palas para la IA con capacidad limitada y poder de fijación de precios".