La Copa Mundial de la FIFA 2026 en Estados Unidos, Canadá y México está a punto de comenzar el 11 de junio. Durante mucho tiempo, en los mercados ha circulado la llamada «maldición del Mundial», que sugiere que durante los torneos de la Copa del Mundo, los principales mercados bursátiles globales suelen mostrar un rendimiento débil y un volumen de negociación significativamente menor.

Tanto si tienes preparadas cervezas y cacahuetes para disfrutar de los partidos, como si planeas seguir apostando en el mercado mientras ves los juegos, podemos analizar si la «maldición del Mundial» es real. ¿Qué hay detrás de los datos y cuáles son las razones de este fenómeno?

La «maldición del Mundial» vista desde los datos

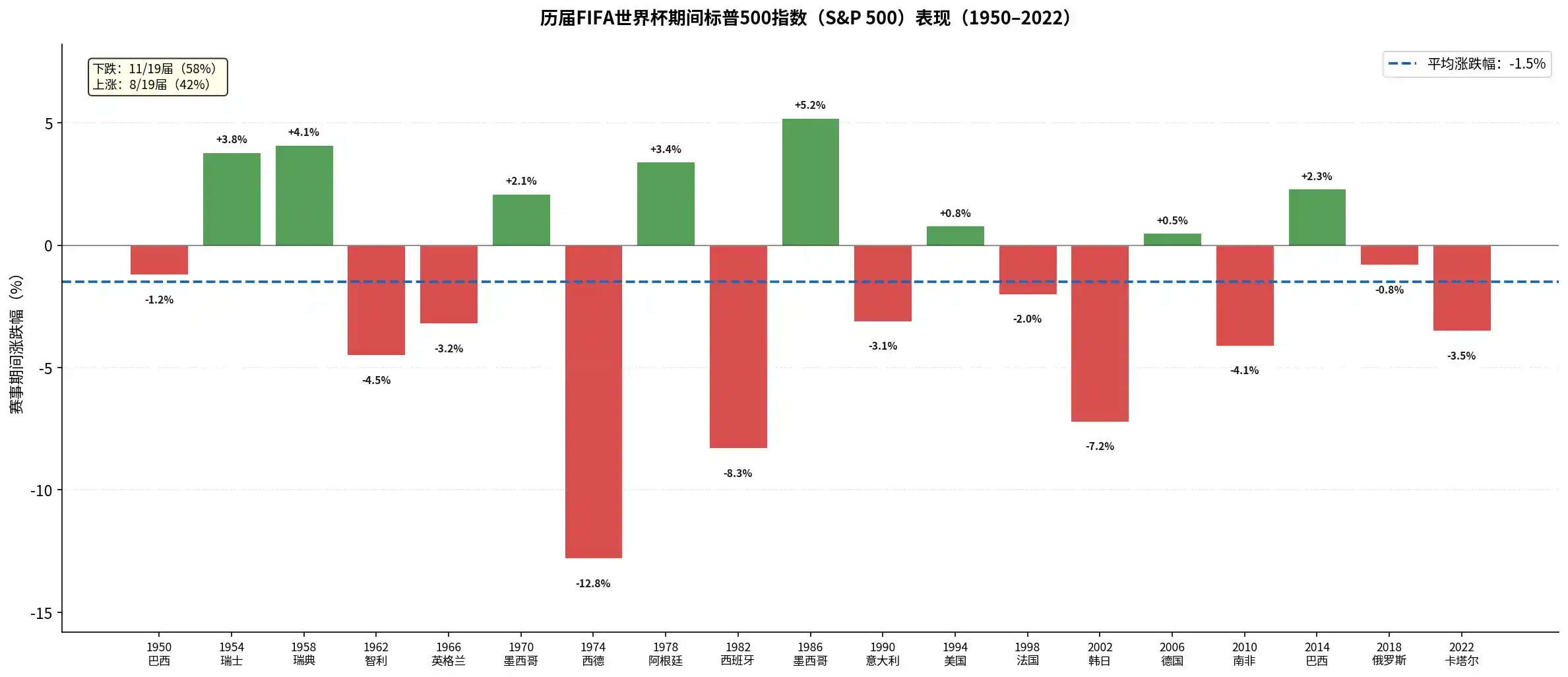

Históricamente, el rendimiento de los principales mercados bursátiles globales durante los Mundiales ha sido generalmente pobre. Tomando como ejemplo el índice S&P 500 de Estados Unidos, durante las 19 ediciones de la Copa del Mundo entre 1950 y 2022, el rendimiento promedio esperado del S&P 500 durante los torneos ha sido de aproximadamente -1.5% a -2.11%.

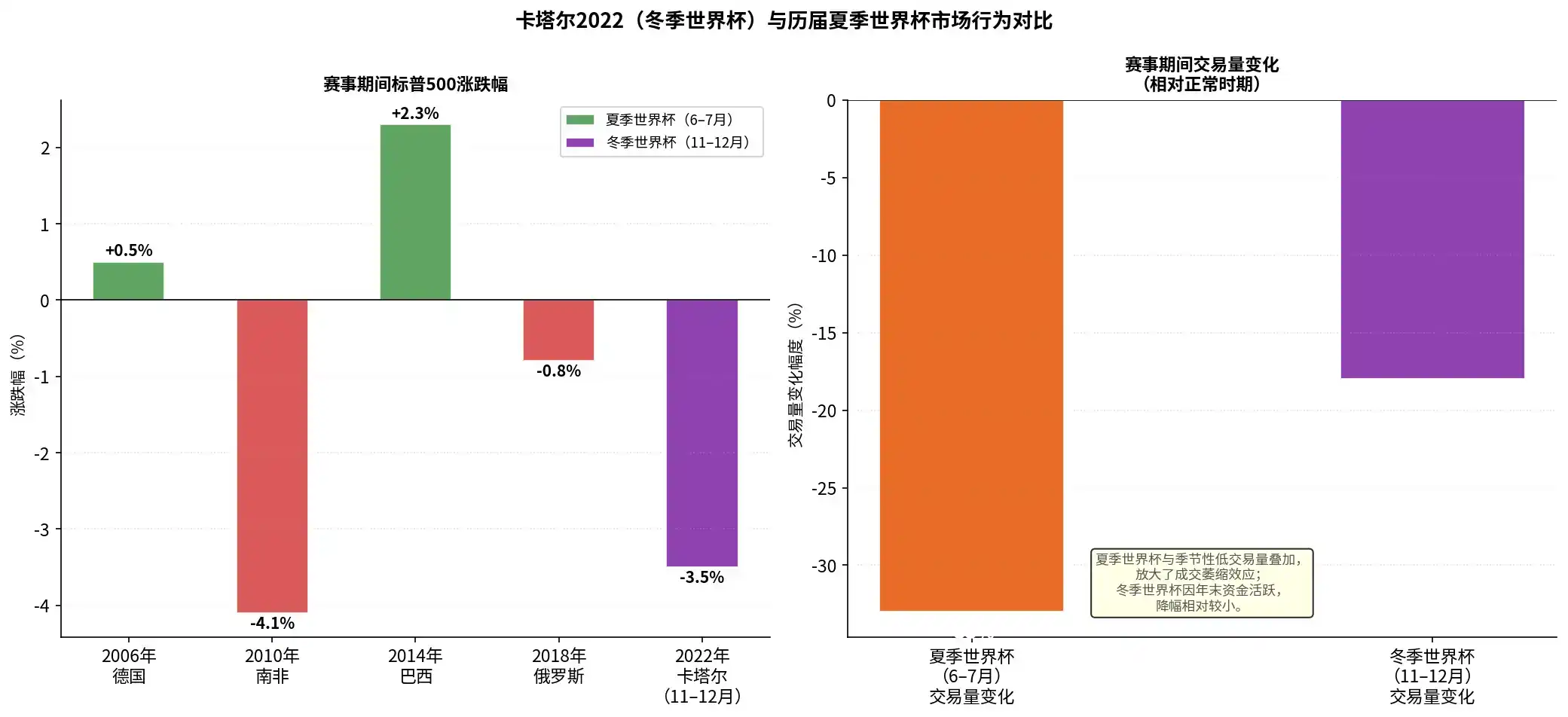

Como se muestra en el gráfico anterior, en las últimas 19 Copas del Mundo, el S&P 500 registró rendimientos negativos en 11 ocasiones (un 58%). Especialmente en años recientes, durante el Mundial de Sudáfrica 2010 (-4.1%), el de Rusia 2018 (-0.8%) y el de Catar 2022 (-3.5%), el mercado bursátil estadounidense experimentó caídas.

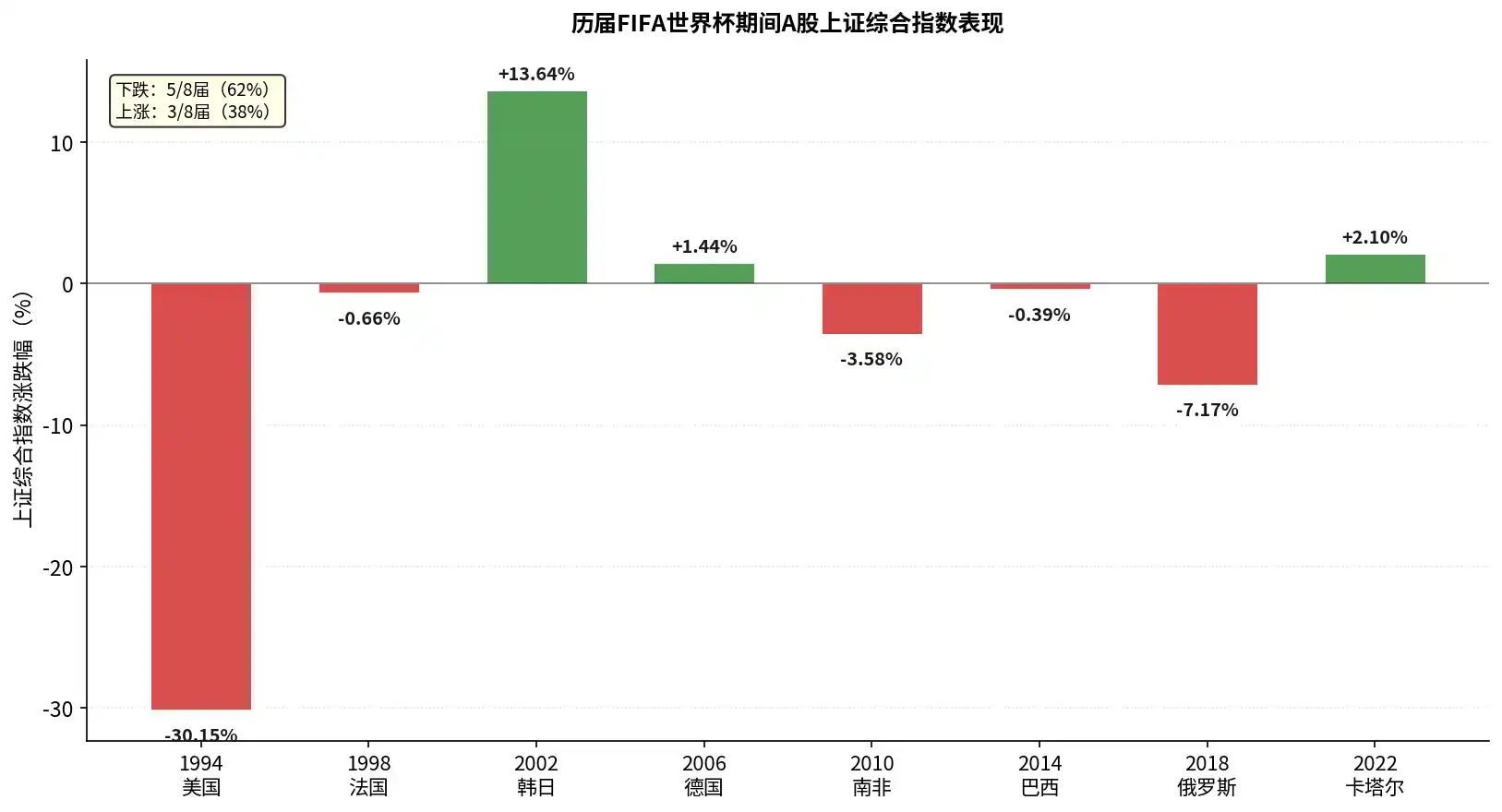

El mercado bursátil chino (A-shares) tampoco se ha librado. Según estadísticas, en las 7 ediciones del Mundial desde 1994, el índice compuesto de Shanghái (SSE) cayó en 5 ocasiones, con una probabilidad de caída del 71%. Destacan la caída del 30.15% durante el Mundial de EE.UU. 1994 y del 7.17% durante el de Rusia 2018. Solo registró subidas en 2002 (estimulado por políticas favorables) y 2006 (en medio de un gran mercado alcista).

Echemos un vistazo también al mercado de las criptomonedas:

- Mundial de Sudáfrica 2010: subió aproximadamente un 15%

- Mundial de Brasil 2014: bajó aproximadamente un 7.1%

- Mundial de Rusia 2018: bajó aproximadamente un 16.5%

- Mundial de Catar 2022: subió aproximadamente un 4.3%

Con los datos sobre la mesa, analicemos las causas.

Causas de la «maldición del Mundial»

¿Afecta realmente la Copa del Mundo a la dinámica del mercado? Sí, pero no mucho.

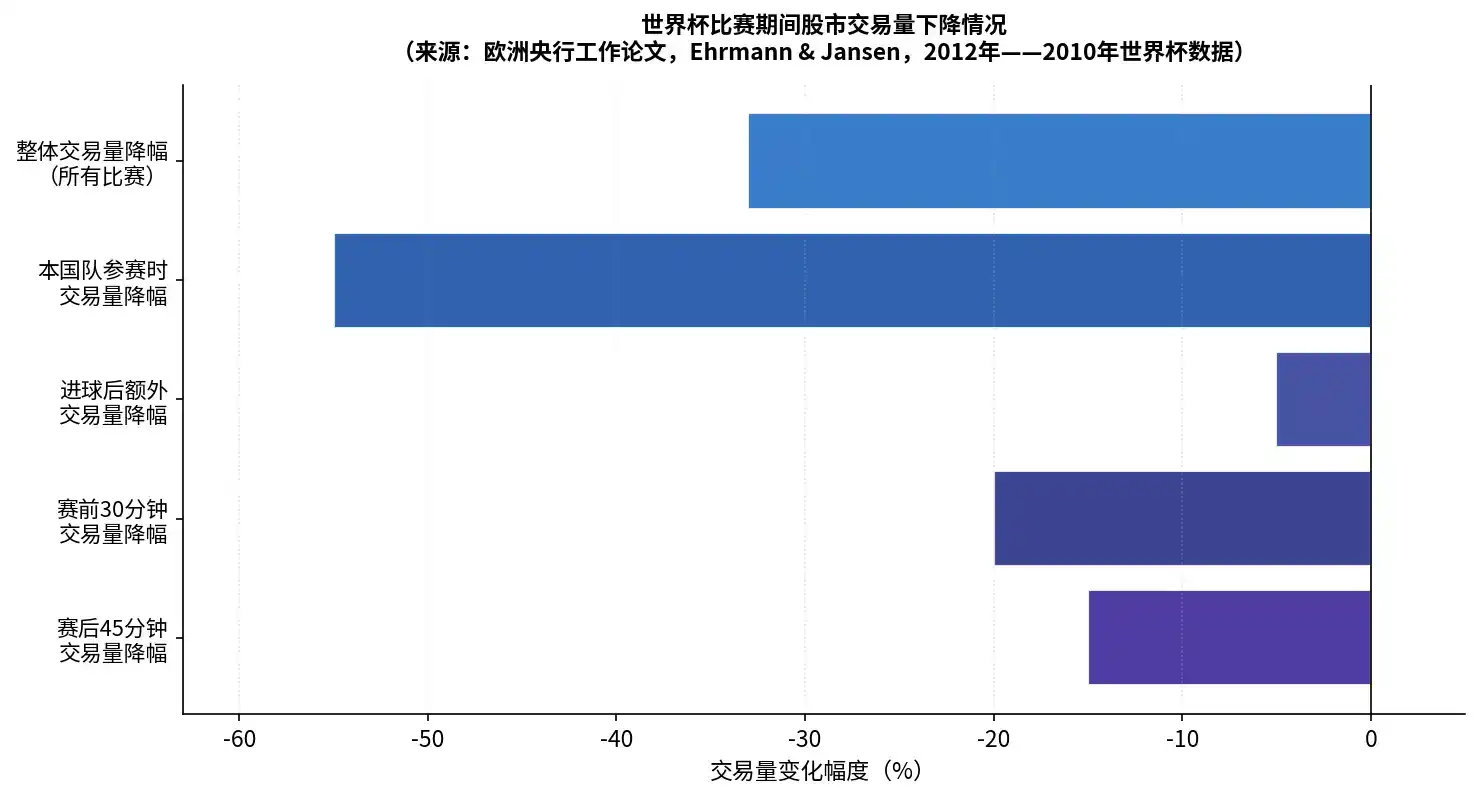

Primero, veamos la parte en la que sí hay efecto. Un documento del Banco Central Europeo (BCE) analizó datos de negociación por minutos de 15 bolsas de valores internacionales durante el Mundial de 2010. El estudio encontró que, efectivamente, durante los partidos del Mundial, la actividad comercial en las bolsas disminuye:

- El volumen total de negociación cayó aproximadamente un 33% respecto a los niveles normales.

- Cuando jugaba la selección nacional del país, el volumen de negociación se desplomaba un 55%, y el número de operaciones caía un 45%.

- Los eventos clave en los partidos (como los goles) causaban una caída adicional del 5% en el volumen.

El resultado de los partidos también afecta al estado de ánimo de los aficionados. Los estudios encuentran que cuando la selección nacional de un país pierde un partido en el Mundial, su mercado bursátil tiende a mostrar rendimientos anormales negativos significativos al día siguiente (hasta 49 puntos básicos). Esta emoción negativa derivada de la derrota se extiende efectivamente a las decisiones de inversión, provocando ventas en el mercado.

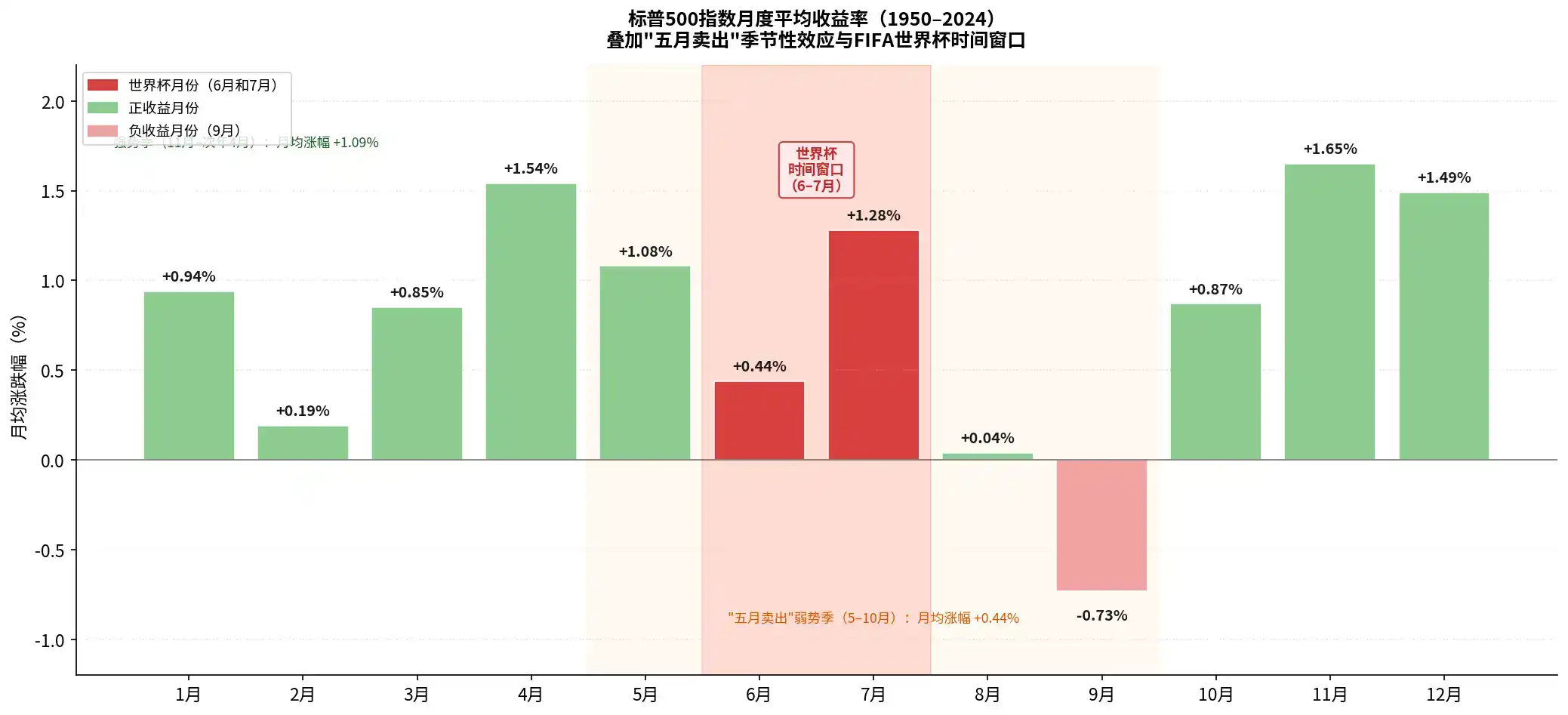

¿Pero por qué decimos que el efecto no es grande? En Wall Street hay un viejo dicho: «Sell in May and go away» (Vende en mayo y aléjate). El mercado bursátil tiene sus propias pautas estacionales; el período de mayo a octubre suele ser el más débil del año (especialmente junio-agosto). Los Mundiales tradicionales de verano (junio-julio) caen precisamente en esta ventana de temporada baja.

Como se muestra en el gráfico anterior, entre los rendimientos mensuales promedio anuales, junio (+0.44%), agosto y septiembre suelen ser los meses con el rendimiento más plano o incluso negativo. Esto significa que los Mundiales tradicionales de verano (normalmente celebrados de mediados de junio a mediados de julio) coinciden precisamente con la ventana del año en la que el mercado bursátil tiene menos impulso alcista.

El Mundial de Catar 2022 fue el primero en la historia celebrado en invierno en el hemisferio norte (noviembre-diciembre). Esta programación especial proporcionó un «experimento de control de variables» para verificar la teoría anterior.

Aunque el S&P 500 aún cayó un 3.5% durante el Mundial de Catar (impulsado principalmente por el entorno macroeconómico de subidas agresivas de tipos por parte de la Fed), en términos de actividad comercial, la caída del volumen durante el Mundial de invierno (aproximadamente -18%) fue significativamente menor que la de los Mundiales tradicionales de verano (-33%). Esto indica que cuando el Mundial se aleja de la temporada baja de verano, su efecto de drenaje en la liquidez del mercado se debilita. Esto también evidencia que una gran parte de la «maldición del Mundial» debe atribuirse al valle estacional propio de junio-julio.

En comparación con el mercado bursátil, el mercado de criptomonedas puede demostrar mejor que la influencia del Mundial en el mercado en realidad no es grande. Desde el nacimiento de Bitcoin, durante los 4 Mundiales celebrados, su comportamiento de mercado puede atribuirse a catalizadores más directos:

- Mundial de Sudáfrica 2010: El 22 de mayo de 2010 ocurrió la historia que conocemos: el programador Laszlo Hanyecz compró dos pizzas con 10,000 bitcoins, completando la primera transacción de bienes físicos en la historia de Bitcoin, otorgándole un consenso inicial de valor real. Tres días después del cierre del Mundial (17 de julio de 2010), el famoso intercambio Mt.Gox se lanzó oficialmente, marcando la entrada de Bitcoin en la era del comercio organizado.

- Durante el Mundial de Brasil 2014: Bitcoin estaba en medio de un mercado bajista tras el colapso del gran mercado alcista de 2013 (que alcanzó un máximo de más de $1100). En febrero de 2014, el entonces mayor intercambio de Bitcoin del mundo, Mt.Gox, anunció su bancarrota tras perder cientos de miles de bitcoins en un hackeo, provocando un golpe devastador para toda la industria. Durante el Mundial, el sentimiento del mercado seguía siendo frágil. Además, el 27 de junio, el Departamento de Justicia de EE.UU. subastó públicamente casi 30,000 bitcoins incautados de «Silk Road», aumentando aún más la presión de venta y la incertidumbre en el mercado.

- Durante el Mundial de Rusia 2018: Período de ajuste bajista tras el fin del mercado alcista de 2017. En ese momento, la burbuja de las ICO estalló y la regulación global se endureció por completo. Durante el desarrollo del Mundial, el mercado de criptomonedas recibió continuas noticias negativas. El 22 de junio, el importante intercambio coreano Bithumb fue hackeado, perdiendo $30 millones. A principios de julio, la SEC de EE.UU. pospuso/rechazó nuevamente varias solicitudes de ETF de Bitcoin.

- Durante el Mundial de Catar 2022: A principios de noviembre de 2022 (una semana antes de la inauguración del Mundial), colapsó FTX. Simultáneamente, la Fed anunció una subida de tipos de 50 puntos básicos el 13 de diciembre, continuando con el endurecimiento de la liquidez macroeconómica, empeorando la situación.

También hay que considerar que Bitcoin, como activo que se negocia 24 horas al día, 7 días a la semana a nivel global, se ve relativamente menos afectado por la estacionalidad de las vacaciones tradicionales, y su ciclo de «halving» cada 4 años es bastante pronunciado. Ante la liquidez macroeconómica y su propia ciclicidad, el efecto del Mundial básicamente no es nada.

Oportunidades de inversión durante el Mundial

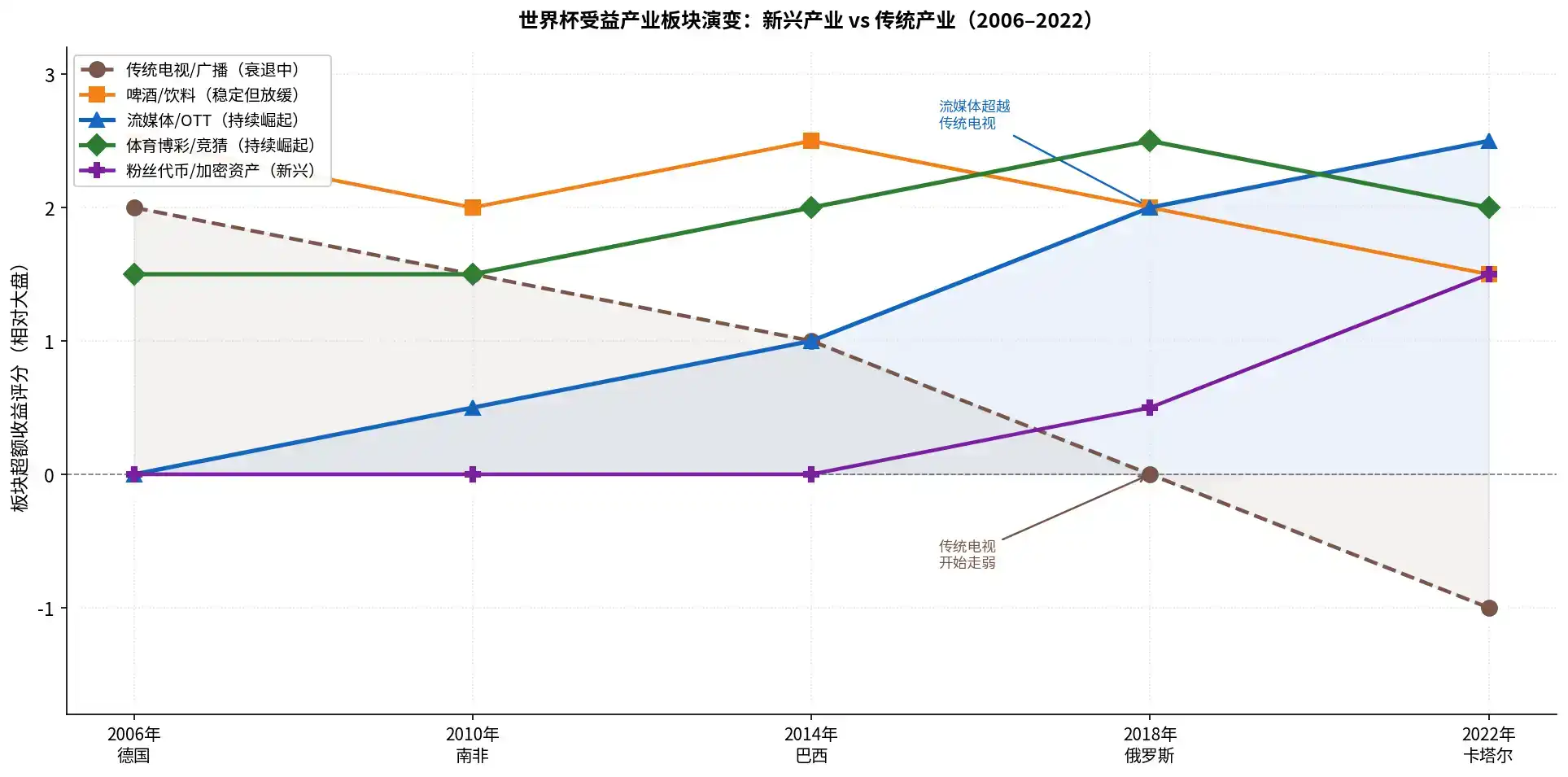

Con el avance tecnológico y los cambios en los hábitos de consumo, el panorama de las industrias beneficiadas por el Mundial ha cambiado en las últimas dos décadas (2006-2026).

Antes veíamos el Mundial por televisión. Durante los Mundiales de 2006 y 2010, los fabricantes tradicionales de televisores y decodificadores solían obtener rendimientos excesivos significativos.

Pero para el Mundial de Rusia 2018, aunque los ingresos por derechos de transmisión televisiva tradicional seguían siendo la mayor parte, el rendimiento excesivo de las empresas de televisores había caído a 0. En 2022, las ventas del mercado nacional de televisores durante el Mundial no aumentaron, sino que disminuyeron, con caídas tanto en volumen como en precio, y las acciones de las empresas relacionadas también tuvieron un rendimiento inferior al del mercado general.

La transmisión por streaming ha reemplazado oficialmente a la televisión tradicional como el canal central para ver el Mundial. El Mundial de Catar 2022 batió récords históricos de audiencia en plataformas de streaming. Si se es optimista sobre la audiencia del Mundial, tal vez se debería prestar más atención a aquellas empresas de streaming que tienen derechos de transmisión exclusivos y pueden convertirlos en ingresos.

La cerveza y los artículos deportivos (como Nike, Adidas) son los clásicos productos de consumo del Mundial, y sus sectores han mostrado un rendimiento estable en los Mundiales anteriores, pero en los últimos años también enfrentan el desafío de una desaceleración del crecimiento.

Los datos del banco de inversión Jefferies muestran que durante los Mundiales de 2006 y 2010, las ventas globales de cerveza aumentaron un 3.6%. Sin embargo, los datos de IWSR indican que de 2014 a 2024, el consumo global total de cerveza realmente cayó un 3%, y la generación más joven prefiere bebidas de baja graduación o sin alcohol.

Es decir, las acciones de cerveza como Budweiser o Tsingtao no están acabadas, pero las nuevas acciones de bebidas, o los bares de nueva modalidad más populares entre los jóvenes, también podrían tener buen desempeño.

Y en lugar de comprar camisetas y zapatos deportivos, a los jóvenes también les pueden gustar más las cromos de estrellas del fútbol, lo que podría resaltar las ventajas de la tecnología blockchain. Tomando como ejemplo la plataforma de cromos fragmentados Grail en la cadena Base, el precio del token de la cromo de Cristiano Ronaldo ha subido casi cien veces desde el 5 de mayo, y el precio del token de la cromo de Kylian Mbappé ha subido casi 300 veces desde el 5 de mayo.

Las apuestas deportivas también son un clásico sector beneficiado por el Mundial, pero el crecimiento de los mercados de predicción también es muy rápido, aunque actualmente no hay buenos objetivos de inversión en mercados de predicción.

Conclusión

Para una buena experiencia viendo el Mundial, alejarse del mercado y relajarse también es una buena opción.

Los economistas israelíes Guy Kaplanski y Haim Levy publicaron en 2010 en el «Journal of Financial and Quantitative Analysis» un estudio citado más de 261 veces, que decía:

«El rendimiento promedio del mercado bursátil estadounidense durante la Copa del Mundo es de -2.58%, mientras que el rendimiento promedio de todos los días de negociación en el mismo período es de +1.21%. La estrategia de inversión más natural es vender en corto acciones antes de que comience el Mundial, lo que reforzaría aún más el efecto de caída de los precios.»

Aunque no hay eventos famosos de venta directa debido al Mundial, la ventana del Mundial es ciertamente un período con poca liquidez en el mercado. Independientemente de si las razones específicas del comportamiento del mercado están directamente relacionadas con el Mundial o no, disfrutar del Mundial en sí mismo quizás sea la mejor actitud defensiva frente a un período de menor liquidez en el mercado.