En un momento en que la Reserva Federal (Fed) ha dado un sorprendente y significativo giro hacia una postura más dura, y las principales instituciones de Wall Street han retirado sucesivamente sus expectativas de flexibilización, Citigroup mantiene su pronóstico contrario a la tendencia, considerando que los recortes de tasas dentro del año siguen siendo altamente probables, y establece su escenario base en el reinicio del ciclo de flexibilización en octubre.

En la reunión del FOMC de junio, 9 de los 18 funcionarios de la Fed apuntaron en el "dot plot" a un aumento de tasas este año, superando ampliamente las expectativas del mercado y los analistas. La presidenta Wallis eliminó formalmente la frase "sesgo acomodaticio" de la declaración posterior a la reunión y se negó a proporcionar cualquier guía prospectiva. Ante este impacto, el mercado de swaps rápidamente adelantó la expectativa del primer aumento de tasas de marzo de 2027 a octubre de este año. El mercado actualmente está descontando aproximadamente 37 puntos básicos de aumento para el resto del año, y el rendimiento de los bonos del Tesoro a 2 años registró su mayor ganancia intradiaria desde marzo después de la reunión.

Frente a este impacto de endurecimiento, las instituciones de Wall Street están cambiando de postura. Deutsche Bank, en su último informe de investigación, retiró formalmente su pronóstico de flexibilización, anticipando que la Fed subirá las tasas en septiembre y diciembre, acumulando 50 puntos básicos, elevando la tasa al 4.1%, y advirtiendo que podría actuar anticipadamente en julio. Rob Kaplan, vicepresidente de Goldman Sachs y ex presidente de la Fed de Dallas, advirtió que si los datos de inflación persisten obstinados, la Fed podría reiniciar los aumentos de tasas en otoño, y es muy probable que se presenten como una serie de 2 a 3 acciones consecutivas.

El equipo de Andrew Hollenhorst de Citi mantiene una predicción de referencia completamente opuesta al mercado: el próximo movimiento será un recorte, no un aumento de tasas. Su escenario base es un recorte de 25 puntos básicos en octubre, seguido de otros 25 puntos básicos en diciembre y enero de 2027. El argumento central de Citi radica en que: la fuerte caída de los precios del petróleo está eliminando el principal riesgo alcista de la inflación; la tendencia al alza en las solicitudes semanales de subsidio por desempleo está replicando el patrón de debilitamiento estacional visto en 2024 y 2025; y el PCE básico se muestra cada vez más como un "valor atípico" entre varios indicadores de inflación, cuya fortaleza refleja más el aumento de los precios de las acciones que las presiones de precios al consumo en sentido amplio.

Primera lógica de Citi: La caída del petróleo elimina el riesgo alcista de la inflación

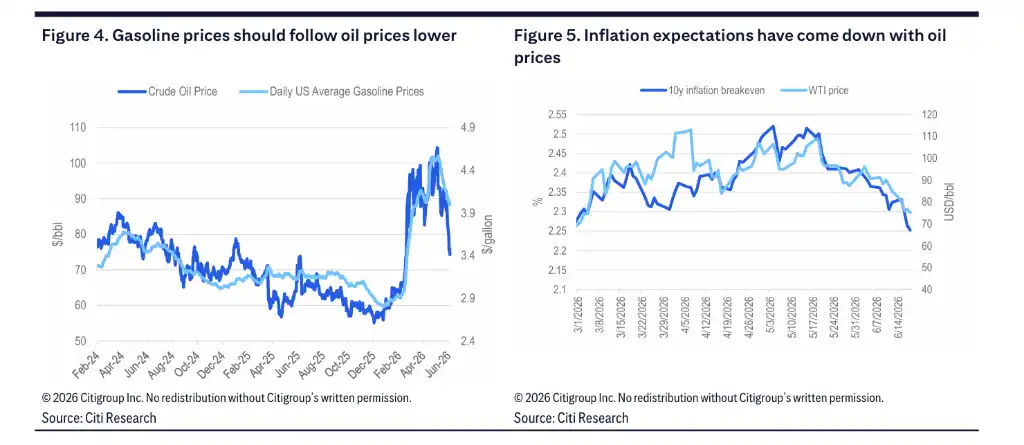

El primer argumento central de Citi para mantener su pronóstico de recortes proviene de la rápida caída de los precios del petróleo. El banco sostiene que la disminución del petróleo arrastrará a la baja los precios de la gasolina, eliminando así la principal fuente del anterior repunte inflacionario. Los indicadores de expectativas de inflación basados en el mercado ya han retrocedido junto con el petróleo, y la tasa de equilibrio de inflación a 10 años ha caído a los niveles bajos previos al conflicto.

Citi señala que, si los funcionarios de la Fed tuvieran más tiempo para digerir este cambio reciente en los precios de la energía, el tono duro de esta reunión del FOMC habría sido significativamente menor. El banco cree que, a medida que los efectos de la caída del petróleo se reflejen gradualmente en los datos, las cifras de inflación de los próximos meses tenderán a moderarse, lo que ayudará a que más funcionarios de la Fed adopten una postura más moderada antes de septiembre, creando las condiciones para recortes de tasas antes de fin de año.

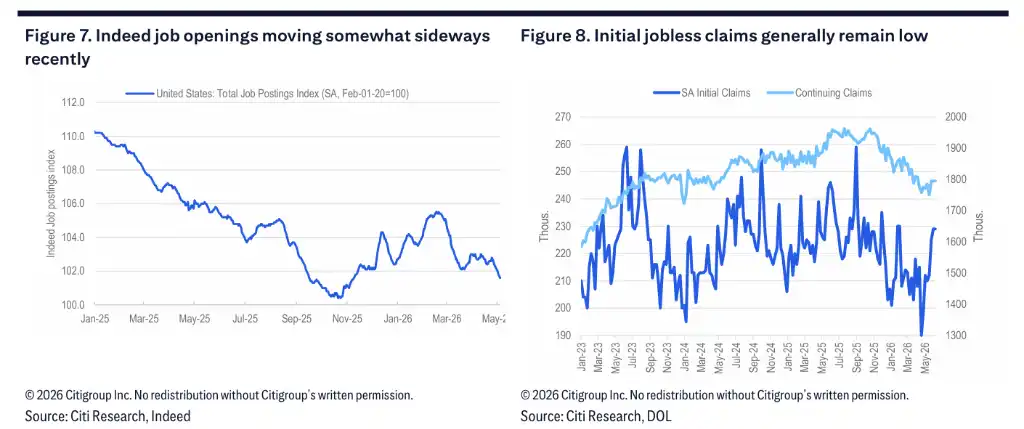

Segunda lógica de Citi: Las señales de debilitamiento del mercado laboral replican patrones estacionales anteriores

El segundo argumento central de Citi se centra en las señales tempranas de debilitamiento que están surgiendo en el mercado laboral.

Tanto las solicitudes iniciales como las continuas de subsidio por desempleo han mostrado una tendencia al alza durante varias semanas consecutivas. Citi señala que este patrón se observó tanto en 2024 como en 2025, lo que posteriormente desencadenó una serie de informes mensuales de empleo más débiles y un aumento de la tasa de desempleo, siendo este último un impulsor clave de la expectativa de Citi sobre recortes de tasas de la Fed este año. El banco prevé que las solicitudes iniciales (semana del 20 de junio) se mantendrán cerca de 224,000, las solicitudes continuas aumentarán ligeramente a 1.813 millones, y el promedio móvil de 4 semanas continuará subiendo. Aunque el nivel absoluto actual aún no es alto, si la tendencia alcista persiste, será consistente con el juicio de un debilitamiento gradual del mercado laboral.

En cuanto a la economía en general, el pronóstico de Citi para el crecimiento del PIB del segundo trimestre es del 2.5%. En consumo, los datos del grupo de control de ventas minoristas de mayo mostraron un crecimiento mensual del 0.7%, indicando que aún hay resiliencia. Sin embargo, el crecimiento del ingreso disponible real se ha ralentizado hasta casi cero, y la tasa de ahorro se mantiene baja, lo que sugiere que los riesgos a la baja en el crecimiento del gasto se están acumulando.

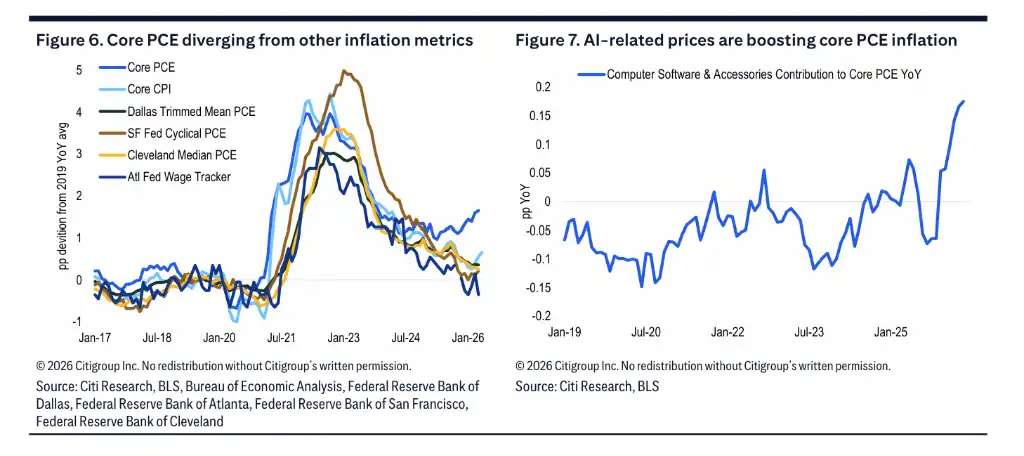

Tercera lógica de Citi: El PCE básico es un "valor atípico", el panorama inflacionario no es uniforme

El tercer pilar lógico de la resistencia de Citi frente a la tendencia radica en cuestionar los datos mismos del PCE básico.

La tasa mensual del IPC básico de mayo fue solo del 0.21%, mostrando moderación. Sin embargo, Citi espera que la tasa mensual del PCE básico de mayo, que se publicará próximamente, sea tan alta como 0.37%, lo que indica una divergencia significativa entre ambos. Citi considera que la fortaleza actual del PCE básico tiene causas especiales: este indicador está altamente influenciado por los precios relacionados con la IA y se ve impulsado directamente por el alza de los precios de las acciones. Los datos del PPI de mayo mostraron que las tarifas de administración de carteras se dispararon un 4.8% mensual, reflejando principalmente la recuperación de los precios de las acciones desde los mínimos de principios de abril hasta los máximos de principios de mayo, y no una presión real de precios en el lado del consumo.

En una comparación transversal, el PCE de media recortada de la Fed de Dallas, el PCE cíclico de la Fed de San Francisco, el PCE mediano de la Fed de Cleveland y el IPC básico, todos muestran trayectorias inflacionarias más moderadas que el PCE básico. Citi argumenta que el PCE básico se está convirtiendo cada vez más en un "valor atípico" entre los indicadores de inflación, en lugar de una señal confiable de las presiones generales de precios al consumo.

Citi prevé que, a medida que los precios relacionados con la IA se estabilicen en la segunda mitad del año, la brecha entre el PCE básico y el IPC básico se reducirá gradualmente, y la tendencia general de la inflación se inclinará más a favor de una política monetaria laxa. En su ruta de predicción, se espera que la tasa anual del PCE básico disminuya gradualmente desde el actual nivel cercano al 3.3%, hasta situarse en el rango del 2.1%-2.2% alrededor de mediados de 2027.

Wall Street 'se rinde': Deutsche Bank pronostica dos aumentos, Goldman Sachs advierte sobre endurecimiento consecutivo

Sin embargo, frente al impacto de endurecimiento de Wallis, las instituciones de Wall Street están cambiando de postura. El equipo de Matthew Luzzetti, economista jefe de EE. UU. de Deutsche Bank, dejó claro en su informe que la razón principal por la que no habían ajustado sus pronósticos antes eran dos grandes incertidumbres: la alta incertidumbre sobre el panorama económico debido a la situación en Irán y la falta de claridad sobre la función de reacción de política monetaria de la nueva presidenta de la Fed, Wallis. El resultado de la reunión del FOMC de junio disipó de un golpe estas dos preocupaciones.

Deutsche Bank elevó significativamente sus pronósticos de inflación, ajustando al alza sus expectativas para el PCE básico a finales de 2026 y para 2027 al 3.2% y 2.5% respectivamente, y actualizó su pronóstico de referencia a: la Fed subirá las tasas en septiembre y diciembre, acumulando 50 puntos básicos, elevando la tasa al 4.1%; luego se mantendrá inactiva durante todo 2027 y comenzará a recortar tasas en la primera mitad de 2028. Deutsche Bank también advierte sobre el riesgo de endurecimiento: si Wallis ya se ha comprometido públicamente a "corregir" el problema de estabilidad de precios y el Comité no actúa a tiempo, su credibilidad se verá puesta a prueba, lo que significa que podría haber un aumento de tasas anticipado en julio. Además, si se quiere revertir completamente el efecto expansivo generado por los recortes consecutivos del año pasado, el aumento total anual podría necesitar ampliarse a 75 puntos básicos.

Rob Kaplan, vicepresidente de Goldman Sachs, declaró explícitamente que si los datos de inflación no se enfrían desde ahora hasta septiembre, un aumento de tasas en otoño sería "lo sensato". Enfatizó especialmente que los ajustes de política de la Fed rara vez aparecen como acciones aisladas individuales; los cambios en las tasas generalmente se despliegan en series de 2 a 3 acciones: "Si se actúa en septiembre, hay que estar preparado, podría haber uno o dos aumentos más". La advertencia de Kaplan, basada en la experiencia histórica de haber atravesado múltiples ciclos de política monetaria, ha sido una llamada de atención para el mercado.