Recientemente, tanto OpenAI como Anthropic han iniciado planes para una OPV (Oferta Pública de Venta), y las valoraciones más recientes del mercado para estos dos principales fabricantes de modelos de IA se acercan al billón de dólares, reflejando un alto grado de optimismo entre los inversores sobre sus perspectivas de rentabilidad futura. Dado el amplio potencial de aplicación de los grandes modelos de IA y la gran capacidad de crecimiento de ingresos de sus fabricantes, el optimismo de los inversores es comprensible.

Sin embargo, el crecimiento de los ingresos no necesariamente conduce al crecimiento de los beneficios, e incluso no garantiza que la empresa obtenga beneficios. Hasta la fecha, ningún fabricante ha logrado beneficios de forma independiente en el negocio de grandes modelos. En teoría, si un fabricante puede obtener beneficios sostenibles depende de si posee barreras competitivas elevadas y un poder de fijación de precios estable, lo cual a su vez depende de la estructura del mercado y el panorama competitivo de la industria.

Los estudios muestran que el mercado actual de llamadas a API de grandes modelos presenta una estructura de competencia monopolística, con numerosos participantes y un grado de concentración del mercado muy bajo. Aunque la demanda del mercado crece exponencialmente, debido a las bajas barreras de entrada, la oferta de grandes modelos también se está expandiendo rápidamente, lo que impide a los fabricantes obtener beneficios a medida que se expande la demanda del mercado y, en cambio, los enfrenta a una competencia cada vez más intensa. En este panorama, algunos fabricantes pueden lograr una diferenciación de producto gracias a ventajas tecnológicas o adaptación a escenarios específicos, obteniendo así beneficios extraordinarios a corto plazo; sin embargo, debido a que las barreras tecnológicas son limitadas, la elasticidad precio de la demanda es alta y la lealtad de los usuarios no es fuerte, incluso si logran beneficios extraordinarios, es difícil mantenerlos.

A largo plazo, aquellos fabricantes con pérdidas persistentes se verán obligados a abandonar el mercado, impulsando la evolución del mercado de API de grandes modelos desde una competencia monopolística hacia un oligopolio. Sin embargo, bajo una estructura oligopólica, la capacidad de obtención de beneficios de los fabricantes sigue siendo incierta y depende de si estos adoptan competencia de precios o de cantidades. Si no pueden coordinar estrategias competitivas o establecer barreras de diferenciación efectivas, los fabricantes oligopólicos pueden no lograr beneficios sostenibles, y las enormes inversiones iniciales en I+D podrían no recuperarse.

En resumen, aunque el valor tecnológico y el crecimiento de la demanda de los grandes modelos son innegables, los fabricantes que simplemente "venden tokens" no necesariamente obtendrán beneficios. Por lo tanto, los inversores deben examinar con calma las valoraciones de fabricantes como OpenAI, y estos deben seleccionar cuidadosamente su modelo de negocio y nicho de mercado. Independientemente del modelo de negocio adoptado, si un fabricante puede formar barreras de diferenciación en áreas como la capacidad del modelo, la adaptación sectorial, los flujos de trabajo empresariales o el ecosistema de aplicaciones, puede reducir la sensibilidad al precio de los usuarios, obtener poder de fijación de precios en su nicho de mercado y lograr beneficios sostenibles.Dado que el modelo "IA+" consiste en incorporar funciones de IA a productos o servicios existentes para aumentar su valor para el usuario, fortaleciendo así las barreras de diferenciación existentes y la lealtad del cliente, podría ser un modelo de negocio con capacidad de generar beneficios sostenibles.

Cuerpo del artículo

Recientemente, tanto OpenAI como Anthropic han iniciado planes para una OPV, y las valoraciones más recientes del mercado para estos dos principales fabricantes de modelos de IA se acercan al billón de dólares, con ratios precio/venta (P/S) de 34 y 21 veces respectivamente, reflejando un alto grado de optimismo entre los inversores sobre sus perspectivas de rentabilidad futura. Dado el amplio potencial de aplicación de los grandes modelos de IA y la gran capacidad de crecimiento de ingresos de sus fabricantes, el optimismo de los inversores es comprensible.

Sin embargo, es bien sabido que un alto crecimiento de ingresos no necesariamente conduce a un alto crecimiento de beneficios, e incluso no garantiza que la empresa obtenga beneficios. Hasta la fecha, ningún fabricante ha logrado beneficios de forma independiente (beneficio neto) en el negocio de grandes modelos. Tomando a OpenAI como ejemplo, sus ingresos anualizados pasaron de 20 mil millones de dólares en 2023 a más de 200 mil millones en 2025, multiplicándose por 10 en tres años, pero la empresa aún no es rentable 1 . Otros informes de medios indican que documentos internos de OpenAI proyectan pérdidas de 140 mil millones de dólares para 2026 2 . En cuanto a Anthropic, aunque recientemente sus ingresos han crecido exponencialmente y se espera que pueda alcanzar un beneficio operativo de 560 millones de dólares en el segundo trimestre de este año 3 , si se tienen en cuenta los altos costes de compensación basada en acciones, su beneficio neto probablemente siga siendo negativo; además, considerando la presión de rápida iteración a la que se enfrentan los grandes modelos, sus futuros costes de entrenamiento y diversos gastos de I+D seguirán siendo elevados, por lo que la sostenibilidad de su beneficio operativo también está por ver. Esto significa que, incluso para los fabricantes de modelos más avanzados, el rápido crecimiento de los ingresos no garantiza su rentabilidad.

Según la teoría microeconómica, si un fabricante puede obtener beneficios sostenibles no depende del tamaño de la demanda del mercado en el que participa, sino de la estructura del mercado y el panorama competitivo. En un mercado perfectamente competitivo, independientemente del tamaño de la demanda, en equilibrio, los fabricantes solo pueden obtener beneficios cero (aquí se refiere a beneficios económicos, no contables) o los llamados "beneficios normales", sin poder obtener beneficios extraordinarios. Por el contrario, en un mercado monopolístico, incluso si la demanda del mercado es limitada, los fabricantes aún pueden obtener beneficios extraordinarios. Por lo tanto, para juzgar las perspectivas de rentabilidad a largo plazo de los fabricantes de grandes modelos, primero es necesario analizar la estructura del mercado y el panorama competitivo del mercado de grandes modelos. Este análisis no solo ayuda a los inversores a evaluar si la valoración en el mercado de capitales de los fabricantes de grandes modelos es razonable, sino que también ayuda a estos a juzgar y seleccionar modelos de negocio y estrategias competitivas con perspectivas de rentabilidad sostenible a largo plazo.

Principales modelos de negocio de los grandes modelos e introducción al mercado de llamadas a API

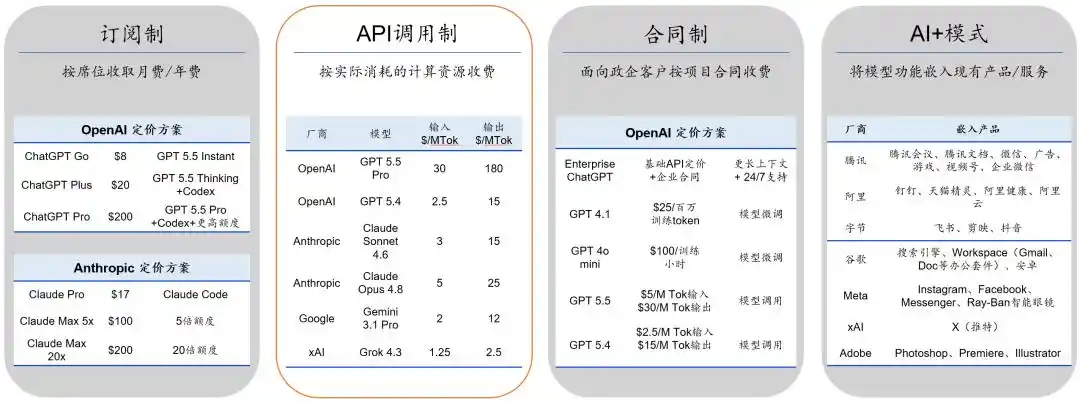

Actualmente, la comercialización de grandes modelos se lleva a cabo principalmente a través de cuatro modelos: suscripción (orientado a individuos o empresas, cobrando una tarifa mensual o anual por puesto), llamadas a API (orientado a desarrolladores y empresas, facturando por uso de tokens), contrato (orientado a clientes gubernamentales y corporativos, ofreciendo servicios de ajuste personalizado y mantenimiento), y el modelo "IA+" (incorporar capacidades de grandes modelos en productos o negocios existentes). Estos cuatro modelos tienen diferentes formas de fijación de precios y sirven a diferentes grupos de clientes (Figura 1), abriendo efectivamente cuatro (o más) nichos de mercado diferentes. Los fabricantes que eligen diferentes modelos de negocio (algunos eligen múltiples) también están eligiendo diferentes nichos de mercado.

Figura 1: Los cuatro modelos de negocio de los grandes modelos

Entre estos cuatro modelos de negocio, el de llamadas a API puede denominarse modelo de negocio de "venta de tokens". Dado que los datos públicos de los modelos de suscripción, contrato y "IA+" son limitados y a menudo involucran combinaciones complejas de productos, soluciones personalizadas o estrategias de ecosistema, lo que dificulta su comparación y análisis cuantitativo precisos, mientras que los datos del modelo de llamadas a API son públicos, los precios transparentes, los estándares de medición uniformes y la cuota de mercado medible, este modelo es muy adecuado para el análisis microeconómico. Por lo tanto, seleccionamos este modelo para analizar las características de demanda, estructura del mercado y panorama competitivo del mercado de API de grandes modelos, y así juzgar la capacidad de obtención de beneficios de sus fabricantes.

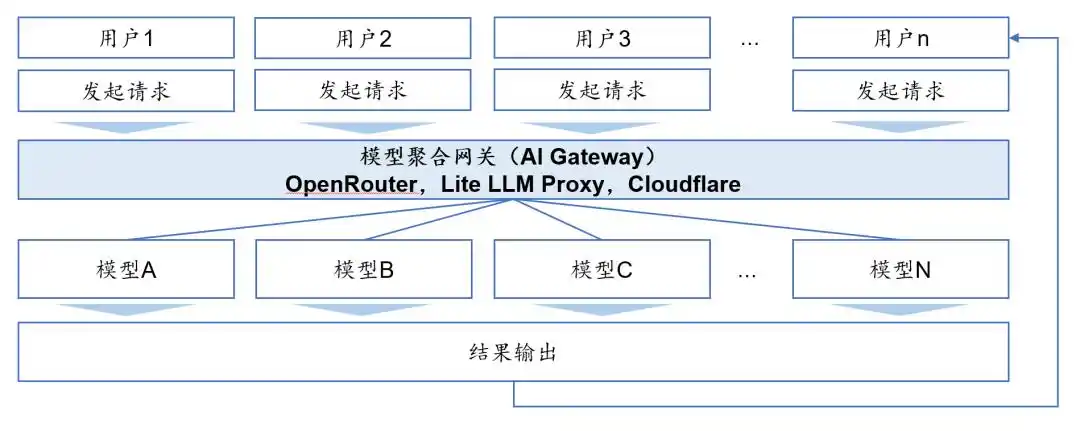

En las primeras etapas de aplicación de los grandes modelos, el mercado de API contaba solo con unos pocos fabricantes como OpenAI y Anthropic, cada uno con interfaces independientes, y los usuarios necesitaban conectarse por separado y pagar mensualmente o por uso de tokens, con altos costes de comparación y cambio entre modelos. A medida que aumentaban los participantes, surgieron las pasarelas de agregación de modelos (AI gateway).

Concretamente, una pasarela de agregación de modelos es una plataforma intermediaria situada entre el usuario y los fabricantes de grandes modelos. Este tipo de plataforma pertenece a las plataformas estándar de mercado bilateral (two-sided market platforms), y sus iniciadores y operadores incluyen instituciones como OpenRouter, Lite LLM Proxy y Cloudflare. La plataforma conecta por un lado a múltiples proveedores de modelos y por otro a los usuarios, proporcionando a estos una interfaz unificada para llamadas a API de modelos y facturando por volumen de llamadas de tokens. El usuario envía la solicitud a la plataforma de la pasarela, que luego la enruta al modelo objetivo según reglas especificadas por el usuario o estrategias predefinidas; después de que el modelo devuelve el resultado, la pasarela lo reenvía al usuario (Figura 2). En otras palabras, el usuario solo necesita una interfaz para llamar a múltiples modelos, sin necesidad de conectarse por separado a diferentes fabricantes, reduciendo significativamente los costes de búsqueda, comparación y cambio.

Figura 2: Flujo de distribución de una pasarela de agregación de modelos (AI Gateway)

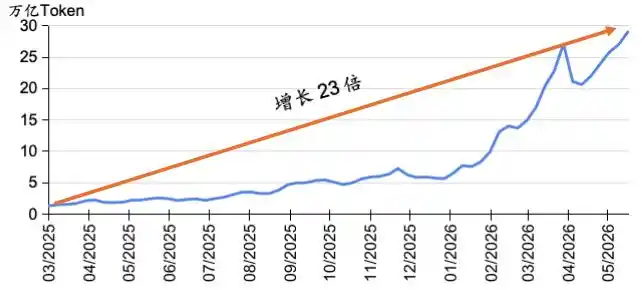

Según datos de pasarelas de agregación, en el último año, el mercado de API de grandes modelos ha experimentado un crecimiento explosivo en el volumen de llamadas. Tomando OpenRouter como ejemplo, el uso semanal de API en su plataforma se multiplicó por más de 23 en menos de un año y medio (Figura 3). Esto se debe, por un lado, a la transparencia y conveniencia proporcionadas por las pasarelas de agregación, y más aún al auge reciente de los agentes de IA. Antes de este auge, una interacción del usuario con un gran modelo de IA normalmente correspondía a una única llamada a API; los agentes, a través de la descomposición de tareas, planificación de múltiples pasos y llamadas a herramientas externas, convierten una sola intención del usuario en múltiples solicitudes de API al modelo, amplificando significativamente el consumo de tokens y la demanda de llamadas a API.

Figura 3: Volumen de uso de API de grandes modelos en la plataforma OpenRouter, Fuente de datos: OpenRouter

El mercado de API de grandes modelos presenta características de competencia monopolística

Como se mencionó anteriormente, el crecimiento de la demanda del mercado no necesariamente conduce al crecimiento de beneficios, e incluso no garantiza que una empresa obtenga beneficios; la capacidad de obtención de beneficios de una empresa depende de la estructura del mercado y el panorama competitivo del producto en cuestión.

Dado que los costes de I+D de grandes modelos son altos, las inversiones iniciales son grandes, los umbrales tecnológicos y de talento son elevados, y además pueden existir economías de escala y efectos de volante (flywheel effect), en teoría, el mercado de grandes modelos debería tener barreras de entrada muy altas, formándose fácilmente un monopolio (monopoly) u oligopolio (duopoly u oligopoly). En mercados monopolísticos u oligopólicos, los fabricantes tienen un poder de fijación de precios fuerte o considerable, por lo que pueden disfrutar de beneficios monopolísticos.

Pero los datos de la pasarela de agregación OpenRouter muestran que el mercado de API de grandes modelos tiene numerosos participantes, una competencia de precios intensa, y los fabricantes pioneros o los modelos líderes no tienen ventajas tecnológicas o de cuota de mercado sostenibles. Evidentemente, las barreras de entrada en este mercado no son tan altas como se imaginaba, y los fabricantes tampoco tienen un fuerte poder de fijación de precios. Estas características no se ajustan a un mercado monopolístico u oligopólico, sino que se asemejan más a una competencia monopolística (monopolistic competition).

Generalmente, un mercado de competencia monopolística suele tener las siguientes características: (1) Existe un número relativamente alto de fabricantes en el mercado; (2) La cuota de mercado de los fabricantes está relativamente dispersa, con un grado de concentración bajo; (3) La elasticidad precio de la demanda del mercado es alta, limitando el poder de fijación de precios de los fabricantes, pero debido a cierta diferenciación de productos, los fabricantes tienen un poder de fijación de precios limitado dentro de su nicho; (4) Existen ciertas barreras de entrada en el mercado, pero no son infranqueables. Según los datos de OpenRouter, el mercado de API de grandes modelos cumple básicamente con estas características:

(1) Número elevado de fabricantes. Según estadísticas incompletas, a finales de mayo de 2026, más de 500 instituciones a nivel mundial participaban en la I+D de grandes modelos, habiendo publicado más de 3700 modelos. Solo la plataforma OpenRouter integra más de 400 grandes modelos de más de 70 instituciones. Claramente, este mercado no cumple con las características de monopolio u oligopolio (número reducido de fabricantes).

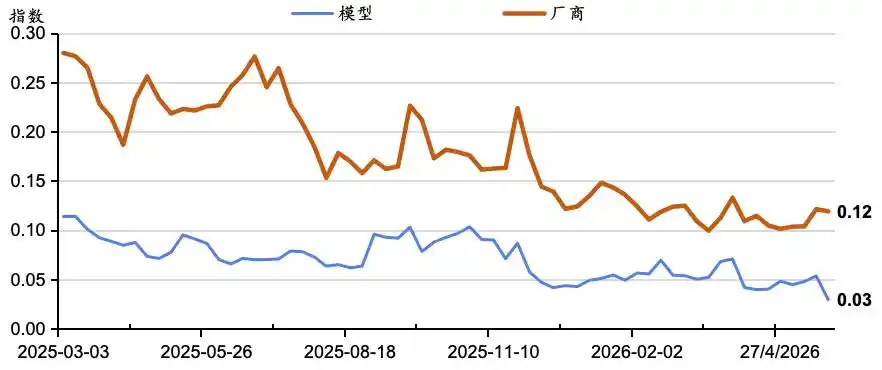

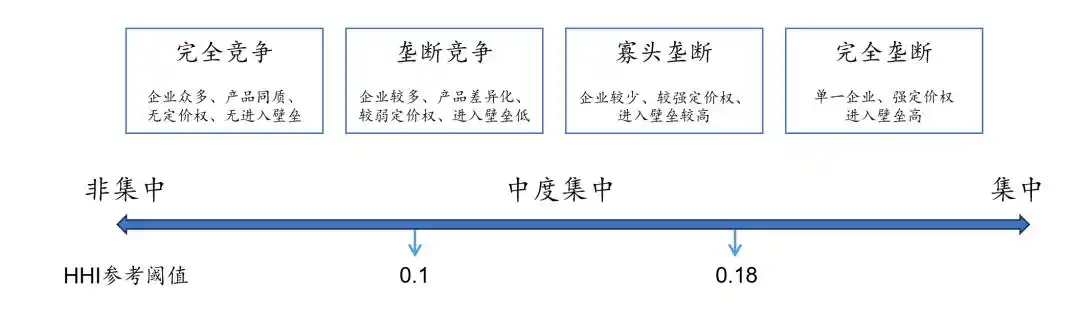

(2) Cuota de mercado dispersa, concentración baja, y además el ranking de los modelos líderes cambia con frecuencia, siendo difícil mantener la ventaja de cuota de mercado de un modelo líder. Los datos de OpenRouter muestran que entre marzo de 2025 y mayo de 2026, el tiempo máximo que un modelo individual mantuvo consecutivamente la posición de "campeón" (mayor cuota de mercado) fue de solo 12 semanas, y la mayor cuota de mercado alcanzada por un "campeón" (pico histórico) fue solo del 27%. El Índice de Herfindahl-Hirschman (HHI), que refleja la concentración del mercado, ha mostrado una tendencia a la baja (Figura 4). Calculado por cuota de modelo, el HHI en OpenRouter ha estado por debajo de 0.1 durante mucho tiempo, siendo actualmente solo 0.03; incluso calculado por cuota de fabricante, es solo 0.12. Siguiendo los estándares comunes del Departamento de Justicia y la Comisión Federal de Comercio de EE.UU., estos niveles de HHI suelen corresponder a mercados con concentración de baja a moderada (Figura 5). En base a esto, se puede juzgar que el mercado de API de grandes modelos debería situarse entre la competencia perfecta y la competencia monopolística.

Figura 4: Índice de concentración del mercado de grandes modelos en la plataforma OpenRouter, Fuente de datos: OpenRouter

Figura 5: Estructuras de competencia de mercado y umbrales de referencia del HHI, Fuente de datos: Departamento de Justicia/Comisión Federal de Comercio de EE.UU., "Guías de Fusiones 2023"

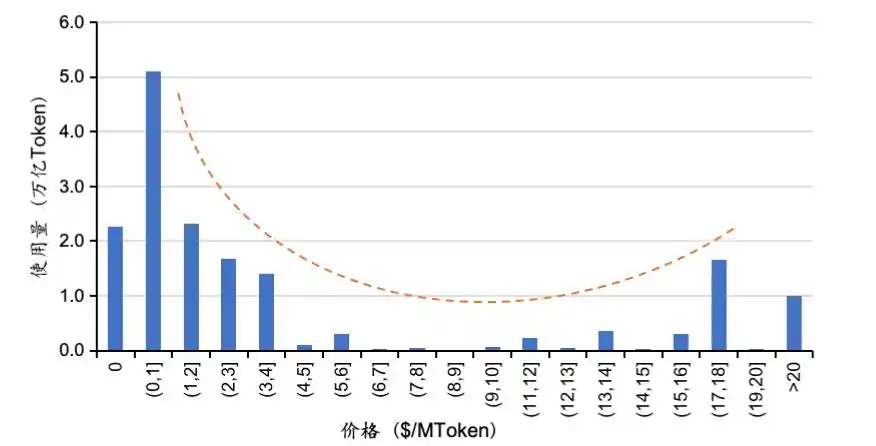

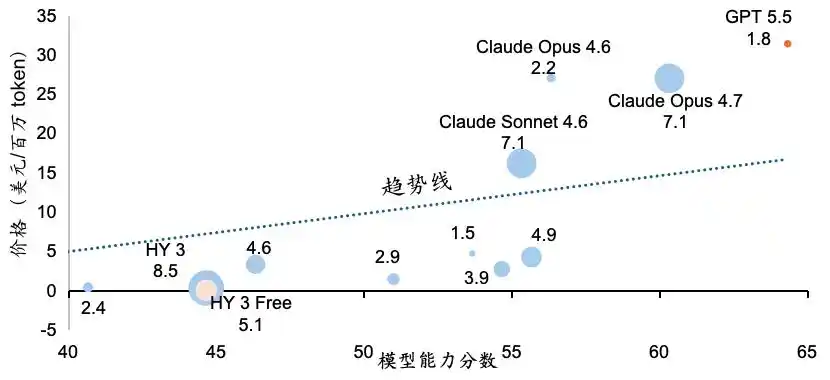

(3) La elasticidad precio de la demanda es relativamente alta, pero no infinita; existe diferenciación entre modelos, pero el poder de fijación de precios de los fabricantes es limitado. En OpenRouter, los modelos gratuitos (con límites de uso) y los de bajo precio obtienen claramente un mayor volumen de uso, lo que indica una alta sensibilidad al precio por parte de los usuarios. Sin embargo, algunos modelos de alto precio aún obtienen un volumen de llamadas considerable, mostrando una relación en forma de U entre el uso del modelo y el precio (Figura 6). Dado que diferentes modelos difieren en capacidad general, coste de llamada y escenarios de aplicación, no son completamente homogéneos. Los datos muestran que los modelos de alto precio suelen corresponder a un mejor rendimiento técnico (Figura 7), confirmando que las diferencias de precio entre grandes modelos provienen de "diferencias de calidad", y que el mercado de grandes modelos no es de competencia homogénea, sino que existen posiciones diferenciadas. En base a esto, se puede juzgar que el mercado de API de grandes modelos no es de competencia perfecta, sino de competencia monopolística.

Figura 6: Distribución del uso de modelos en la plataforma OpenRouter, Fuente de datos: OpenRouter

Figura 7: Relación entre precio y capacidad de los modelos en OpenRouter, Fuente de datos: OpenRouter, Artificial Analysis. Nota: Puntuación de capacidad = Promedio (Índice de Inteligencia, Índice de Programación, Índice de Agentes); Precio = Precio unitario de entrada + Precio unitario de salida; Tamaño de burbuja = Uso del modelo (unidad: miles de millones de Tokens, 1-31 de mayo)

Estos datos también muestran que la demanda del mercado de API no está determinada completamente por el precio; los usuarios sopesan precio, capacidad y adecuación a la tarea, eligiendo el modelo con mejor "relación calidad-precio"; muchos usuarios están dispuestos a pagar una prima por mayor rendimiento o mejor adecuación. Sin embargo, la aparición de pasarelas de agregación como OpenRouter, al aumentar la transparencia del mercado de API, también ha incrementado la sensibilidad de los usuarios a la "relación calidad-precio" de los modelos. Una vez que aparece en la plataforma un modelo con mejor "relación calidad-precio", el tráfico de usuarios puede transferirse rápidamente. Para los fabricantes de modelos, esto significa una menor lealtad del usuario, una competencia más directa e intensa entre modelos, y un poder de fijación de precios debilitado.

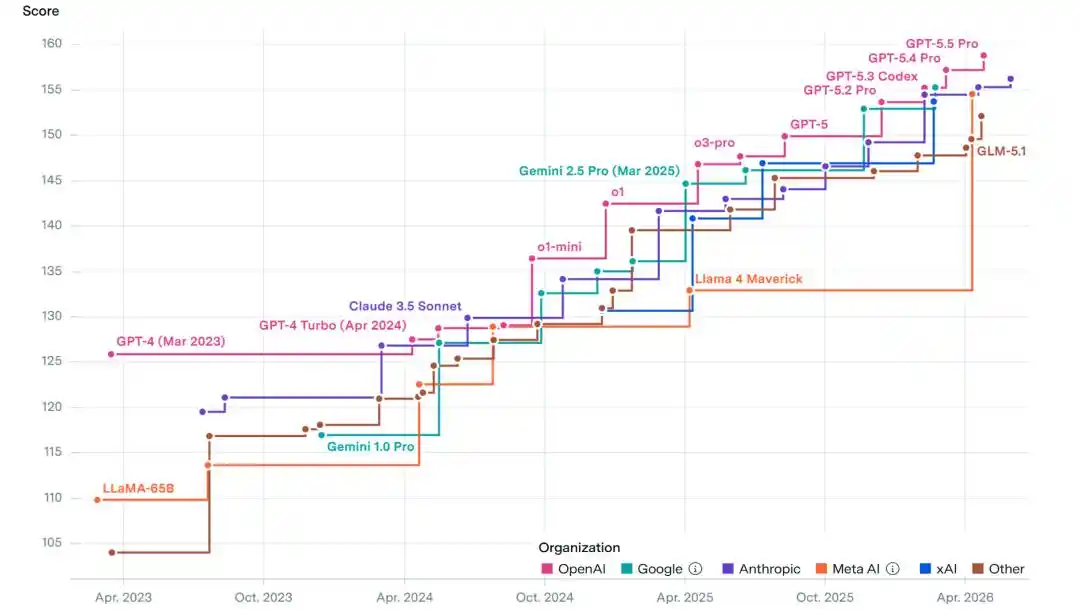

(4) Existen barreras de entrada en el mercado, pero no son infranqueables. Como se mencionó anteriormente, dado que los costes de I+D de grandes modelos son altos, las inversiones iniciales grandes, y los umbrales de capital, tecnología y talento son elevados, además de posibles economías de escala y efectos de volante, en teoría, el mercado de grandes modelos debería tener barreras de entrada muy altas. Pero en la realidad, en poco más de tres años, han aparecido cientos de instituciones de I+D de grandes modelos, publicando miles de modelos, lo que indica que, aunque existen ciertas barreras de entrada en el mercado de grandes modelos, no son infranqueables. Además, desde el punto de vista de las barreras tecnológicas, aunque el nivel técnico de los modelos líderes mejora rápidamente, ningún fabricante ha logrado mantener una ventaja abrumadora a largo plazo. Según el Índice de Capacidad de Epoch AI, desde la segunda mitad de 2025, la ventana de ventaja técnica de los modelos líderes normalmente no supera los 4 meses, dificultando la formación de una barrera técnica y una ventaja de primer movilizador duraderas (Figura 8).

Figura 8: Índice de Capacidad de Epoch AI, Fuente de datos: Epoch AI

Las barreras de entrada del mercado de grandes modelos son más bajas de lo esperado principalmente debido a las siguientes razones: (1) Basándose en la expectativa de altos rendimientos futuros de los grandes modelos, los inversores compiten por financiar instituciones de I+D a través de capital privado (PE), capital de riesgo (VC), capital corporativo de riesgo (CVC) dentro de grandes empresas, y OPV, reduciendo drásticamente el umbral de capital. (2) La existencia de modelos de código abierto y el comportamiento de "destilación" reducen los costes de aprendizaje de los actores tardíos, permitiéndoles absorber y replicar resultados tecnológicos ya validados a un coste menor, comprimiendo la brecha tecnológica entre líderes y seguidores, y reduciendo significativamente el umbral tecnológico. (3) Un mercado laboral altamente abierto y fluido permite que el talento de IA de alto nivel cambie de trabajo relativamente libremente entre fabricantes, reduciendo el umbral de talento que enfrentan los fabricantes y acelerando la difusión de tecnología punta entre ellos.

En resumen, basándose en el análisis anterior y en datos de instituciones como OpenRouter y Epoch AI, el mercado actual de API de grandes modelos posee las características básicas de un mercado de competencia monopolística.

Perspectivas de rentabilidad del mercado de API de grandes modelos

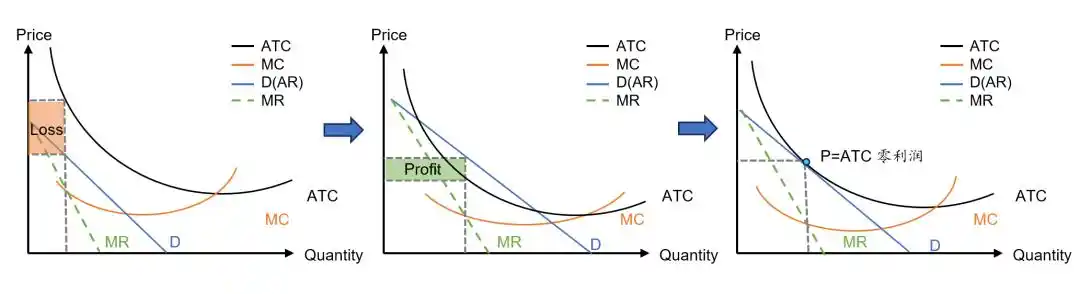

Generalmente, en un mercado de competencia monopolística, los fabricantes pueden, a corto plazo, aprovechar la diferenciación de productos para obtener un poder de fijación de precios limitado y así conseguir beneficios extraordinarios (figura central de la Figura 9). Pero estos beneficios atraen a nuevos fabricantes, dispersando la demanda de los fabricantes originales, desplazando gradualmente hacia abajo su curva de demanda, reduciendo el margen de beneficios extraordinarios hasta tender a cero, alcanzando el mercado un equilibrio a largo plazo (figura derecha de la Figura 9). En otras palabras, en un mercado de competencia monopolística, aunque los fabricantes puedan obtener beneficios extraordinarios a corto plazo, en el estado de equilibrio a largo plazo, estos beneficios finalmente desaparecerán.

Figura 9: Posible trayectoria de desarrollo del mercado de API bajo competencia monopolística

Dado que el mercado actual de API de grandes modelos cumple con las características de competencia monopolística, el mecanismo anterior también le es aplicable. Sin embargo, debido a los altos costes iniciales de los grandes modelos, a pesar del rápido crecimiento de la demanda del mercado, hasta ahora, la curva de demanda (D) de la gran mayoría de los fabricantes no ha superado su curva de coste medio total (ATC), por lo que todos operan con pérdidas (figura izquierda de la Figura 9).

Por supuesto, dado que la demanda de grandes modelos crece exponencialmente (la curva de demanda se desplazará hacia arriba), y los costes de entrenamiento también están disminuyendo rápidamente (la curva de coste medio se desplazará hacia abajo), en algún momento futuro, la curva de demanda (D) podría superar la curva de coste medio total (ATC), logrando así beneficios (se refiere a beneficios extraordinarios, figura central de la Figura 9). El desempeño reciente de Anthropic es una verificación de este proceso dinámico.

Sin embargo, como se mencionó, bajo competencia monopolística, los beneficios extraordinarios atraerán a más fabricantes a este nicho de mercado (o se manifestará como otros fabricantes haciendo todo lo posible por reducir la brecha tecnológica y de calidad con el fabricante líder), dispersando la demanda del fabricante original o líder, provocando que la curva de demanda a la que se enfrenta un fabricante individual se desplace hacia abajo, haciendo que los beneficios extraordinarios desaparezcan gradualmente (figura derecha de la Figura 9).

Evidentemente, bajo una estructura de competencia monopolística, no es fácil para los fabricantes de modelos lograr beneficios económicos o extraordinarios sostenibles. Debido a los altos costes de entrenamiento, la rápida iteración de modelos y la intensa competencia de precios, muchos fabricantes se ven obligados a lanzar una nueva generación de modelos antes de recuperar los costes de la generación anterior, permaneciendo en pérdidas a largo plazo. Con el tiempo, aquellos participantes con recursos financieros insuficientes y capacidad comercialización débil podrían verse forzados a abandonar, y es probable que la cuota de mercado se concentre gradualmente en unos pocos fabricantes líderes que combinen ventajas de capital, tecnología, marca y ecosistema, impulsando la evolución de la estructura del mercado desde la competencia monopolística hacia el oligopolio.

Sin embargo, incluso evolucionando hacia el oligopolio, la capacidad de los fabricantes de grandes modelos para obtener beneficios sostenibles aún depende de la estrategia competitiva que adopten los oligopolistas. Según la teoría del fabricante, las formas típicas de competencia oligopólica incluyen competencia de precios (Competencia de Bertrand, Bertrand Competition) y competencia de cantidades (como Competencia de Cournot, Cournot Competition; o Competencia de Stackelberg, Stackelberg Competition). Bajo competencia de Bertrand, al competir en precios, el precio de equilibrio del mercado tenderá al coste marginal, y los fabricantes no podrán obtener beneficios extraordinarios. Bajo competencia de Cournot o Stackelberg, el precio de equilibrio del mercado puede ser superior al coste marginal de los fabricantes, generando un beneficio unitario positivo. Sin embargo, dado que el desarrollo de grandes modelos tiene costes fijos extremadamente altos (como I+D, entrenamiento, infraestructura de computación, etc.), si el beneficio unitario no es suficiente para cubrir las inversiones iniciales, incluso si los oligopolistas adoptan competencia de cantidades, es difícil decir si finalmente lograrán beneficios globales.

En la realidad, en muchas industrias oligopólicas (como telecomunicaciones, aerolíneas, automoción, petróleo, plataformas de entrega de comida a domicilio, etc.), los oligopolistas no necesariamente disfrutan de altos beneficios, obteniendo solo beneficios normales o bajos (e incluso operando frecuentemente con pérdidas), lo que corrobora la teoría anterior.

Conclusión

En resumen, el mercado actual de llamadas a API de grandes modelos presenta una estructura de competencia monopolística, con numerosos fabricantes, un grado de concentración del mercado muy bajo, y prácticamente todos los fabricantes de grandes modelos operan con pérdidas. Aunque la demanda del mercado de API crece exponencialmente, debido a las bajas barreras de entrada, la oferta de grandes modelos también se está expandiendo rápidamente, impidiendo que los fabricantes obtengan beneficios a medida que se expande la demanda y enfrentándolos, en cambio, a una competencia cada vez más intensa.

En teoría, algunos fabricantes pueden lograr diferenciación de producto gracias a ventajas tecnológicas o adaptación a escenarios, formando cierto poder de fijación de precios en su nicho de mercado correspondiente, obteniendo así beneficios extraordinarios a corto plazo. Pero debido a barreras tecnológicas limitadas, alta elasticidad precio de la demanda y baja lealtad del usuario, incluso si logran beneficios extraordinarios, es difícil mantenerlos. A largo plazo, aquellos fabricantes con pérdidas persistentes se verán obligados a abandonar, y es probable que la cuota de mercado se concentre gradualmente en unos pocos fabricantes líderes, impulsando la evolución de la estructura del mercado desde la competencia monopolística hacia el oligopolio.

Sin embargo, bajo una estructura oligopólica, la capacidad de obtención de beneficios de los fabricantes sigue siendo incierta y depende de si estos adoptan competencia de precios o de cantidades. Si no pueden coordinar estrategias competitivas con sus rivales o establecer barreras de diferenciación efectivas, los fabricantes oligopólicos pueden no lograr beneficios sostenibles, y las enormes inversiones iniciales en I+D podrían no recuperarse en su totalidad.

En resumen, aunque el valor tecnológico y el crecimiento de la demanda de los grandes modelos son innegables, los fabricantes que simplemente "venden tokens" no necesariamente lograrán beneficios a largo plazo. Por lo tanto, los inversores deben examinar con calma las valoraciones de fabricantes como OpenAI, y estos deben seleccionar cuidadosamente su modelo de negocio y nicho de mercado.

Para los inversores, hay tres puntos a considerar.

Primero, dado que la demanda del mercado de grandes modelos aún tiene un gran espacio de crecimiento, es difícil para los inversores confirmar o refutar en el corto plazo su juicio sobre la rentabilidad y la razonabilidad de la valoración de los fabricantes de grandes modelos. Por lo tanto, incluso si la valoración de mercado de los fabricantes de grandes modelos es irrazonable, la corrección de la valoración probablemente sea un proceso prolongado, y no se puede descartar que la fijación de precios irracional del mercado se mantenga durante bastante tiempo.

Segundo, este artículo discute solo el modelo de negocio de llamadas a API ("venta de tokens"), y sus conclusiones no son aplicables a los otros tres modelos de negocio (suscripción, contrato o "IA+"). Por lo tanto, para los fabricantes de grandes modelos que adoptan múltiples modelos de negocio, no se puede utilizar únicamente la conclusión de este artículo para determinar la razonabilidad de su valoración, sino que es necesario considerar simultáneamente el valor a largo plazo de otros modelos de negocio.

Tercero, incluso para los fabricantes de grandes modelos que utilizan principalmente el modelo de llamadas a API, no se puede descartar que en el futuro ajusten su estrategia comercial, adoptando múltiples modelos de negocio, ofreciendo nuevos productos o servicios, abriendo nuevos escenarios de aplicación, o innovando en modelos de negocio, obteniendo así nuevas oportunidades de desarrollo. Por lo tanto, su valoración requiere una perspectiva dinámica, con seguimiento y actualización continua.

Para los fabricantes de grandes modelos, deben tener en cuenta que los cuatro modelos de negocio de aplicación de grandes modelos corresponden a diferentes nichos de mercado, cada uno con una lógica de rentabilidad diferente. Por ejemplo, el modelo "IA+" incorpora más funciones de IA a productos o servicios existentes, lo que ayuda a aumentar el valor de estos para el usuario, fortaleciendo las barreras de diferenciación existentes y la lealtad del cliente, ayudando al fabricante a lograr beneficios más amplios y sostenibles. El modelo de contrato, por su parte, a menudo se combina profundamente con los datos privados del usuario, sus flujos de trabajo y sistemas empresariales, lo que puede generar mayores costes de migración para el usuario, una posible mayor lealtad, una transparencia de precios (comparabilidad) menor, y un mayor poder de fijación de precios para el fabricante de grandes modelos, por lo que es más probable que genere y mantenga beneficios extraordinarios. En comparación con los modelos "IA+" y de contrato, el modelo de suscripción se acerca más (pero no es idéntico) al de llamadas a API en términos de estructura del mercado, características del usuario, lealtad, transparencia de precios y elasticidad precio de la demanda. Por lo tanto, las conclusiones de este estudio también tienen cierto valor referencial para los fabricantes de grandes modelos que adoptan el modelo de suscripción. Por supuesto, estos tres modelos de negocio requieren un estudio más profundo y detallado. Pero independientemente del modelo de negocio adoptado, si un fabricante puede formar barreras de diferenciación en áreas como la capacidad del modelo, la adaptación sectorial, los flujos de trabajo empresariales o el ecosistema de aplicaciones, puede reducir la sensibilidad al precio de los usuarios, aumentar la lealtad del cliente, y obtener un poder de fijación de precios más estable en su nicho de mercado, logrando finalmente beneficios sostenibles.

Finalmente, cabe destacar que, en comparación con los fabricantes de grandes modelos que enfrentan una competencia intensa en las plataformas de agregación y tienen dificultades para obtener beneficios sostenibles, las plataformas de agregación de API de grandes modelos (como OpenRouter) podrían, aprovechando el "efecto de red", formar barreras comerciales sostenibles. Como punto de entrada para la distribución de solicitudes de llamadas a API, una plataforma de agregación conecta por un lado a los fabricantes de modelos y por otro a los desarrolladores y usuarios empresariales, teniendo características típicas de mercado bilateral y posiblemente formando un "efecto de red bilateral": cuantos más modelos se integren, más opciones tendrán los usuarios y mayor será el atractivo de la plataforma; cuanto mayor sea la escala de usuarios de la plataforma, más concentrada estará la demanda de llamadas y mayor será la voluntad de los fabricantes de integrarse. Si la plataforma puede, mediante varios medios técnicos, servicios a medida, etc., además del "efecto de red bilateral", aumentar aún más la lealtad del cliente, tal vez pueda prevenir eficazmente la competencia de precios de plataformas similares, mantener su ventaja de primer movilizador y formar un resultado de "el ganador se lo lleva todo". Esto merece un estudio más profundo.

Referencias:

[1] Reuters: «OpenAI CFO says annualized revenue crosses $20 billion in 2025», 19 de enero de 2026

[2] The Information: «OpenAI Projections Imply Losses Tripling to $14 Billion in 2026», 9 de octubre de 2024

[3] Reuters: «Anthropic nears first quarterly profit», 21 de mayo de 2026

Sun Mingchun Asesor Económico Principal del Grupo Tencent

Cheng Wanqing Gerente de Análisis Comercial del Grupo Tencent

Este artículo proviene del WeChat Official Account "Tencent Research Institute" (ID: cyberlawrc), autores: Sun Mingchun, Cheng Wanqing