Nota del editor: Tras la capitalización bursátil de SpaceX superando los 3 billones de dólares en el mercado extrabursátil, este artículo plantea una pregunta más incisiva que 'cuánto vale realmente': cuando una empresa puede añadir cientos de miles de millones de dólares de valor de mercado en un solo día debido a la combinación de una oferta pública limitada, operaciones con opciones y sentimiento del mercado, ¿está el mercado de capitales realmente descubriendo precios, o se ha convertido ya en una máquina especulativa que se autorrefuerza?

El juicio central del autor no radica en negar las perspectivas comerciales de SpaceX. SpaceX sigue siendo posiblemente una de las compañías de infraestructura espacial más importantes del mundo, y también puede tener un enorme potencial de crecimiento a largo plazo. Pero lo que realmente preocupa a este artículo es otra cosa: si el precio de las acciones es impulsado principalmente por la compra de opciones de compra (calls), la cobertura de los creadores de mercado, la búsqueda de capital de impulso (momentum) y la asignación de capital pasivo, entonces la valoración deja de ser solo 'reflejar valor' y comienza a 'crear valor'. El aumento del precio en sí mismo se convierte en un nuevo argumento alcista, mientras que los fundamentales pasan a un segundo plano.

El 'gamma squeeze' mencionado repetidamente en el texto (el ciclo de retroalimentación por el cual los creadores de mercado de opciones se ven obligados a comprar acciones para cubrirse, lo que a su vez impulsa aún más el precio de las acciones) es clave para entender este artículo. En los últimos años, mecanismos similares han aparecido repetidamente en acciones como Tesla, algunas 'meme stocks' y acciones tecnológicas de alto impulso. Lo que preocupa al autor es que, si SpaceX sigue este camino y es empujada aún más por la fuerza de su narrativa, las restricciones en su flotación y la influencia personal de Elon Musk, podría evolucionar de ser una acción con una valoración elevada a una variable sistémica para todo el mercado.

La parte más peligrosa radica en la indexación y la inversión pasiva. Cuando una empresa alcanza un tamaño de mercado suficiente, será incluida en los índices principales y será mantenida pasivamente por ETF, fondos de pensiones, cuentas de jubilación, fondos soberanos y carteras institucionales. En este punto, una burbuja ya no es solo una aventura para unos pocos traders, sino que se integra en la asignación de activos a largo plazo de los inversores comunes. Cuanto más sube, más difícil es para el mercado evitarla; y cuanto más difícil es evitarla, más probable es que el capital siga fluyendo hacia ella.

Por lo tanto, lo que realmente discute este artículo no es si SpaceX se convertirá en una empresa de 5 o 10 billones de dólares, sino una paradoja estructural de los mercados de capitales modernos: cuando los mecanismos del mercado pueden amplificar narrativas, apalancamiento y liquidez hasta el punto de superar los fundamentales, ¿puede aún sostenerse el llamado 'descubrimiento de precios'? SpaceX es solo un caso extremo, pero el problema que expone puede ser más generalizado: en el mercado bursátil estadounidense actual, el riesgo sistémico a veces no comienza con las malas empresas, sino con las empresas más populares e imposibles de ignorar.

A continuación, el texto original:

«Las cosas solo se pondrán más y más raras, más y más raras, más y más raras, hasta que, finalmente, se vuelvan tan raras que la gente no tenga más remedio que empezar a preguntarse: ¿cómo de raras son?»

— Terence McKenna

Durante los últimos años, me he estado preguntando: ¿cómo de locas tienen que volverse las cosas antes de que admitamos que el mercado de valores está fundamentalmente roto? Hoy, tras ver el alza de SpaceX en el mercado extrabursátil, creo que la respuesta es obvia: el mercado lleva tiempo roto. La verdadera pregunta es: ¿hasta qué nivel de absurdo tendrá que llegar antes de que otros se den cuenta?

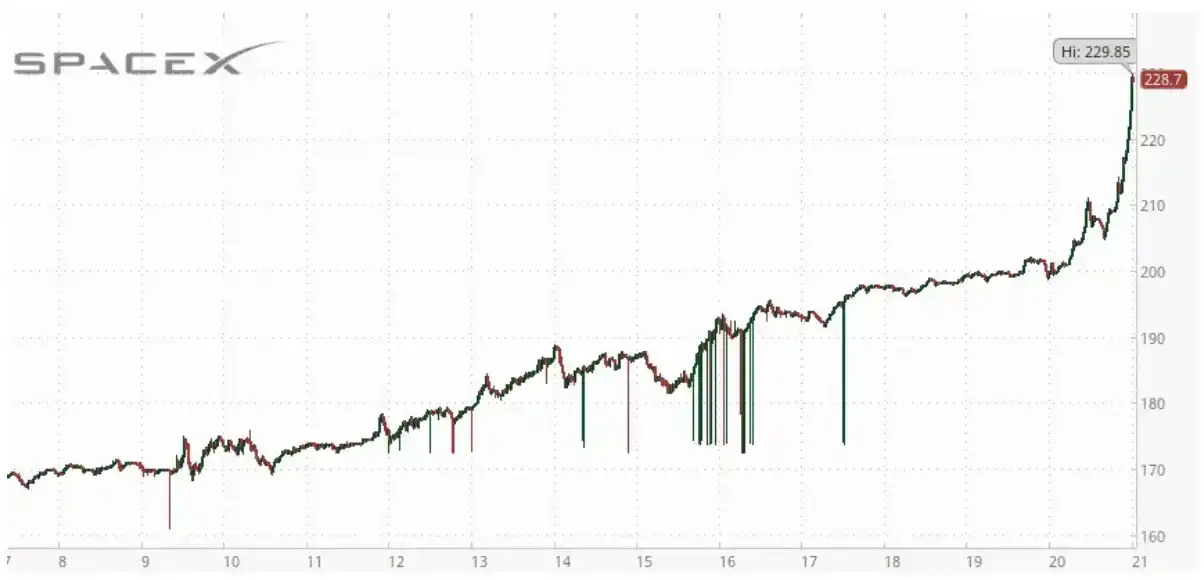

SpaceX superó una capitalización de mercado de 3 billones de dólares en el mercado extrabursátil. Eso significa que su valoración ya supera la de Amazon y Microsoft. Microsoft genera ingresos anuales de cientos de miles de millones de dólares y un beneficio anual superior a los 100.000 millones de dólares. Amazon tiene unos ingresos anuales superiores a los 700.000 millones de dólares y un beneficio también de cientos de miles de millones. Y ahora, a SpaceX se le otorga una valoración mayor que la de ambas.

La relativamente limitada oferta pública de SpaceX la convierte en el objetivo ideal para operaciones de manipulación y apretón cortista (short squeeze). Cerca del cierre del mercado extrabursátil, su precio rondaba los 230 dólares por acción. En un solo día, una empresa que todavía pierde miles de millones de dólares al año añadió aproximadamente 650.000 millones de dólares de valor de mercado de la nada.

650.000 millones de dólares. No en un año. No en una década. En un día. Y mañana, las opciones de SpaceX comenzarán a cotizar. Como predije anteriormente, apuesto a que probablemente sufrirá un apretón cortista aún mayor.

Ahí es donde reside la verdadera inquietud. Porque llevo años escribiendo sobre lo que ocurre cuando la actividad con opciones se convierte en el principal impulsor de los movimientos de precios.

Ya hemos visto este guión: compradores de opciones de compra (calls) entran masivamente, los creadores de mercado se ven obligados a cubrirse, las acciones suben, los traders de impulso (momentum) compran la subida, se compran más opciones de compra, y el ciclo continúa autorreforzándose.

Las opciones de compra con vencimiento en dos días y un precio de ejercicio de 380 dólares –es decir, las opciones más fuera de dinero (out-of-the-money) disponibles actualmente– fueron el segundo precio de ejercicio más popular entre las opciones de compra que vencen esta semana, y en un momento de la negociación matinal fueron el más popular.

En cierto punto, el precio deja de medir el valor y comienza a crearlo. La propia valoración se convierte en la lógica alcista. El sector y los fundamentales de la empresa se vuelven completamente irrelevantes. En ese momento, el mercado comienza oficialmente a hacer lo que no debería hacer.

Por eso mañana es importante. Porque una empresa que ya ha mostrado fuertes características de apretón cortista comenzará a negociar opciones. Y su 'empresa hermana' también pasó por algo similar.

Llevo años escribiendo que los mercados modernos están cada vez más impulsados por fuerzas mecánicas, en lugar de por el análisis fundamental. Mañana podría convertirse en uno de los ejemplos más claros de esto.

Mi expectativa es que el lanzamiento de la negociación de opciones de SPCX no mejorará el descubrimiento de precios, sino que lo distorsionará aún más. Si aparece una compra agresiva de opciones de compra, el comportamiento de cobertura de los creadores de mercado podría crear un ciclo de retroalimentación reflexiva, similar al mecanismo que impulsó esos movimientos espectaculares, pero completamente ilógicos, en Tesla y otras acciones de impulso (momentum) durante la última década.

En ese momento, los movimientos de precios no tendrán nada que ver con los fundamentales comerciales, y dependerán completamente de la estructura del mercado. Si SpaceX realmente experimenta el tipo de 'gamma squeeze' que muchos traders anticipan abiertamente, creo que sería una prueba más de que los mercados modernos se han vuelto inútiles y extremadamente peligrosos para las cuentas de jubilación de la gente común.

Porque los mercados deberían ser responsables de asignar capital, deberían facilitar el descubrimiento de precios. Deberían conectar las valoraciones –por imperfectas que sean– con la realidad económica. Los mercados no deberían convertirse en una máquina de retroalimentación que se autorrefuerza, capaz de añadir cientos de miles de millones, o incluso billones, de dólares al valor de mercado de una empresa basándose únicamente en flujos de capital mecánicos.

El problema no es si SpaceX es una buena empresa o no. El problema es si la estructura del mercado que la rodea es saludable.

Porque, si una empresa puede valer más que Microsoft y Amazon cuando sus ingresos y beneficios son solo una fracción de los de estas, y mañana podría superar también a Nvidia, entonces, ¿cuál es el factor limitante? ¿Qué puede impedir que se convierta en una empresa de 5 billones de dólares? ¿Y qué puede impedir que se convierta en una empresa de 10 billones de dólares?

Si aquí aparece el mismo ciclo de retroalimentación impulsado por opciones que impulsó el ascenso meteórico de Tesla desde finales de 2019, entonces estas cifras ya no parecen tan inimaginables como antes. Y esto es precisamente de lo que nadie quiere hablar.

Todos quieren discutir cuánto más puede subir SpaceX. De lo que nadie quiere hablar es: si realmente alcanza ese nivel, ¿qué pasará?

Si SpaceX alcanza una capitalización de mercado de 10 billones de dólares, significaría que una sola empresa valdría aproximadamente un tercio del PIB de Estados Unidos. Sería lo suficientemente grande como para dominar los índices pasivos, las cuentas de jubilación, los ETF, los fondos de pensiones y las carteras de inversión institucionales. Sus subidas y bajadas determinarían cada vez más el rendimiento de todo el mercado, y todo ello mientras ni siquiera es rentable. Se convertiría en la máquina especulativa más grandiosa y peligrosa de la historia humana.

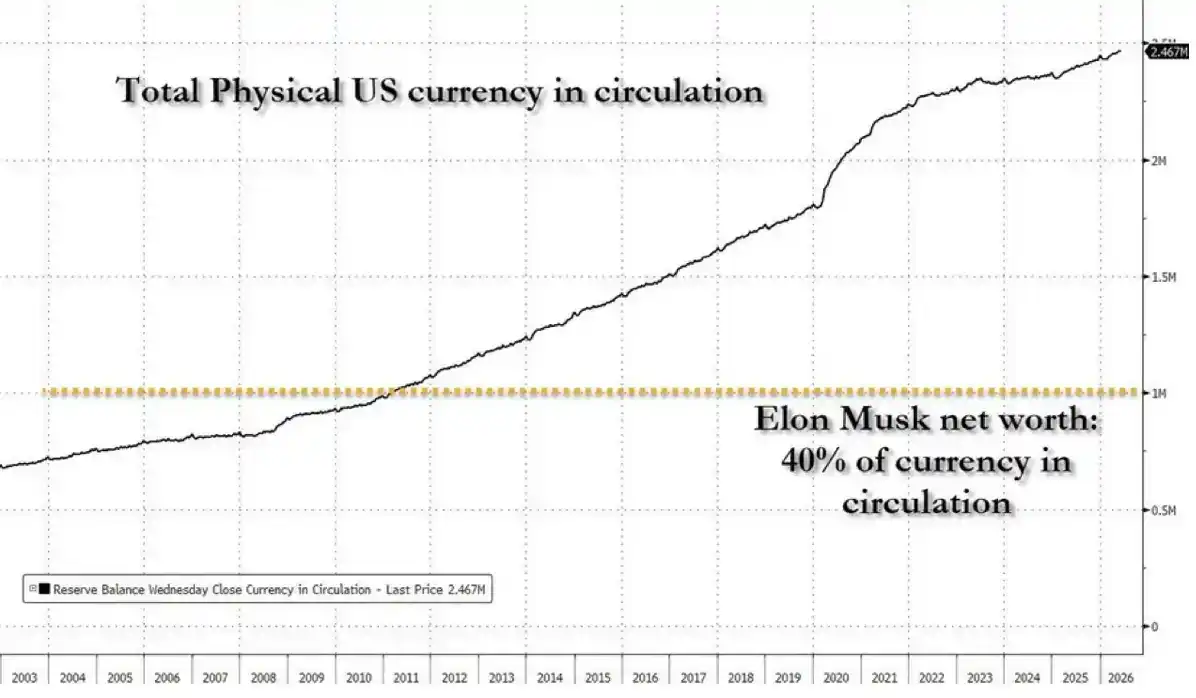

Piensen también en lo que esto significaría para Elon Musk. Si la valoración de SpaceX alcanzara los 10 billones de dólares, la riqueza personal de Musk entraría en un territorio nunca antes visto en la historia moderna. Su patrimonio neto ya equivale al 40% de todo el dinero en circulación.

Y no es solo que sea más rico que la segunda persona más rica. Pronto podría ser aproximadamente diez veces más rico que la segunda persona más rica.

La brecha entre Musk y otros multimillonarios podría superar la riqueza total de algunos países desarrollados. En ese momento, ya no estaríamos hablando de creación de riqueza en el sentido ordinario.

¿Qué pasaría si la capitalización de mercado de SpaceX, debido a algún fallo de 'gamma squeeze', llegara realmente a los 28 billones de dólares? Eso equivaldría aproximadamente a la producción económica anual de Estados Unidos. ¿Entonces la gente finalmente comenzaría a cuestionar el mercado? ¿O seguiría encontrando nuevas razones para racionalizarlo todo?

Porque así es como ha funcionado cada burbuja en la historia. Cada nuevo máximo se toma como prueba de que el máximo anterior era demasiado bajo. Cada ola de euforia especulativa se empaqueta como innovación –pregúntenle a la llamada 'experta en innovación' Cathie Wood. Cada apretón cortista se explica como genialidad. Cada advertencia se convierte en evidencia de que 'los escépticos no entienden el futuro'.

Lo más sorprendente de que SpaceX supere los 3 billones de dólares no es la valoración en sí misma.

Es que, si sigue subiendo, se volverá tan grande que ya no se podrá ignorar. En algún momento, tendremos que dejar de hablar de SpaceX y empezar a hablar del sistema que la produjo: una máquina especulativa que se ha desconectado por completo de su función original.

El peligro es que, una vez que una empresa alcanza una escala suficientemente grande, la propia distorsión se convierte en un riesgo sistémico. Cada fondo pasivo deberá mantenerla. Cada índice principal dependerá de ella. Los fondos de pensiones, las cuentas de jubilación, los fondos soberanos, las compañías de seguros y las carteras institucionales estarán cada vez más expuestas a la misma operación. Cuanto más suba, más ineludible se volverá.

Esto es lo que nadie entiende realmente.

Si SpaceX finalmente alcanza los 10 billones de dólares debido a una combinación de especulación, narrativa, flujos de capital mecánicos y ciclos de retroalimentación impulsados por opciones, dejará de ser solo una historia sobre SpaceX. Se convertirá en todo el mercado. Su desempeño determinará cada vez más el rendimiento de los índices, los ETF y de todas las cuentas de jubilación dentro del sistema financiero. El mercado se convertirá, en efecto, en un referéndum sobre una sola acción.

Así es como una burbuja se convierte en un riesgo sistémico. No cuando es lo suficientemente pequeña como para ser ridiculizada, sino cuando es lo suficientemente grande como para que todos se vean obligados a participar. El mismo mecanismo que impulsa los precios al alza hoy, finalmente creará las condiciones para la inestabilidad del mañana. Cuando billones de dólares de riqueza estén vinculados a una valoración que nunca estuvo realmente anclada en los fundamentales, incluso una corrección moderada podría tener consecuencias que van mucho más allá de esa acción en particular.