TL;DR

Los inversores en acciones estadounidenses enfrentan ahora un problema que va más allá de ser simplemente alcistas o bajistas.

Por un lado está el equipo de Estrategia de Acciones y Cuantitativa de Estados Unidos de Bank of America. El equipo liderado por Savita Subramanian publicó el 5 de junio un informe para clientes titulado "Demasiadas señales de alarma. Tome ganancias." Según un informe de Axios del 9 de junio, este informe sostiene que hay demasiadas señales de riesgo en el mercado de valores estadounidense y ofrece un consejo más directo sobre posiciones: tomar ganancias.

Por otro lado, están los fundamentos aún sólidos de la IA. Microsoft, Google, Amazon y Meta continúan aumentando el gasto de capital en IA y centros de datos, y la demanda de los centros de datos de Nvidia sigue siendo el punto de anclaje central del ciclo de los semiconductores. A diferencia de la burbuja de internet del año 2000, los líderes de esta ronda se han convertido en un grupo de gigantes con flujo de caja, ganancias, ingresos por servicios en la nube y pedidos de chips.

Así que la verdadera pregunta ha pasado de "¿Es la IA una burbuja?" o "¿Está Bank of America llamando al techo?" a otra pregunta más difícil de responder: cuando existen simultáneamente señales históricas de techo y crecimiento real de la IA, ¿cómo deben los inversores comprender el riesgo actual en el mercado estadounidense?

La respuesta puede ser más incómoda que simplemente ser bajista: es posible que el mercado alcista de la IA aún no haya terminado, pero ha pasado de la etapa de "comprar crecimiento" a la etapa de "poner a prueba la velocidad de materialización del crecimiento".

Lo que advierte Bank of America es el deterioro de las probabilidades

El valor de este informe de Bank of America radica en situar el mercado actual dentro de una estructura de riesgo histórico, más que en dar un momento preciso para el techo.

Según varios medios financieros que citan el informe de Bank of America, aproximadamente el 70% de sus 10 señales de advertencia de mercado bajista ya se han activado. Este porcentaje se acerca al promedio histórico antes de varios picos del S&P 500 desde 1990. El marco de Bank of America también muestra que el S&P 500 está estadísticamente sobrevalorado en 17 de 20 indicadores de valoración, 8 de los cuales están por encima del pico de la burbuja de internet del año 2000. La relación CAPE (PER ajustado cíclicamente) o P/E10 está cerca de 40, situándose en un rango históricamente muy alto.

Cada uno de estos números puede ser rebatido por separado. Una valoración alta no significa que vaya a caer mañana. Que las señales históricas sean efectivas no significa que sean acertadas cada vez. El hecho de que las empresas de IA tengan beneficios más fuertes hace que hoy sea realmente diferente al 2000. Pero cuando las valoraciones, la amplitud del mercado, la divergencia de estilos y el momento presentan lecturas extremas simultáneamente, el punto clave que Bank of America intenta expresar está más cerca de esto: el mercado aún puede mantenerse, pero las probabilidades ya han empeorado.

La amplitud del mercado es clave aquí. Los índices siguen en niveles altos, pero los avances dependen cada vez más de un puñado de líderes en IA y tecnología. El mercado estadounidense actual muestra características de liderazgo estrecho similares a las etapas históricas de techo: unas pocas acciones contribuyen a la mayor parte del avance del índice, el porcentaje de componentes del S&P por encima de sus medias clave ha retrocedido, y muchas acciones individuales no están cerca de sus máximos históricos. La fortaleza a nivel de índice oculta la disminución de la participación interna.

La divergencia de estilos también refuerza la misma señal. Bank of America menciona que la diferencia de rentabilidad mediana entre las acciones del quintil superior y las del quintil inferior en el sector tecnológico es de aproximadamente 120 puntos porcentuales, la más alta desde febrero de 2000, cerca de los 130 puntos porcentuales previos al pico de marzo de 2000. Esto se parece más a una apuesta concentrada de capital en unas pocas narrativas de certeza, y no ha aparecido la difusión generalizada típica de un mercado alcista ordinario.

Para los inversores que poseen SPY, QQQ, NVDA o SOXX, el lugar más peligroso de esta estructura es la disminución del margen de error. Por supuesto, los índices aún pueden seguir subiendo, pero cuando los avances dependen cada vez más de unas pocas acciones, cualquier desviación en los beneficios, las guías, el rendimiento del gasto de capital o las suposiciones de valoración de un líder clave puede amplificarse y convertirse en un retroceso de toda la cartera.

La IA esta vez no se puede equiparar simplemente con el año 2000

Si solo se observan las señales de valoración y amplitud de Bank of America, es fácil comparar directamente la situación actual con la del año 2000. Pero esta analogía solo acierta a medias.

La característica típica de la burbuja de internet del año 2000 era la falta de modelos de negocio maduros en una gran cantidad de empresas, y los inversores negociaban principalmente la idea de que "internet cambiaría el mundo". Los líderes actuales en IA son diferentes. Los negocios en la nube y de IA de Microsoft, Google, Amazon y Meta ya se reflejan en ingresos reales, planes de gasto de capital y demanda de centros de datos. Nvidia no es solo el centro de la narrativa, sino también un proveedor de chips altamente concentrado en beneficios y flujo de caja.

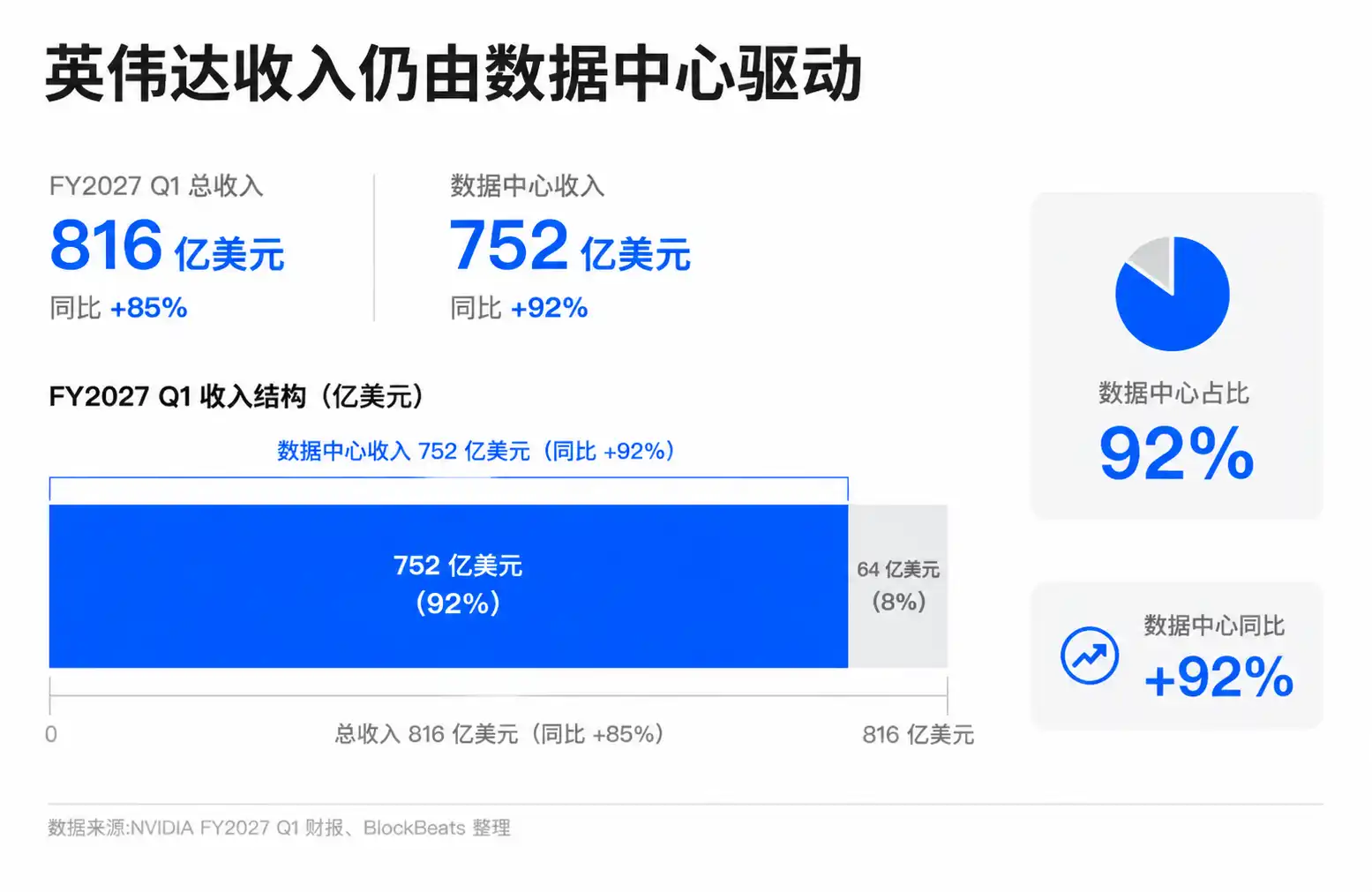

Los últimos resultados de Nvidia dieron el apoyo más sólido a los alcistas. Los resultados del primer trimestre del año fiscal 2027 de la compañía, publicados en mayo de 2026, muestran ingresos trimestrales de 81.6 mil millones de dólares, con ingresos de centros de datos de 75.2 mil millones, un aumento interanual del 92%. Ante estas cifras, calificar el movimiento de la IA simplemente como una "burbuja sin fundamentos" no es muy convincente.

Los optimistas de la IA, incluidos los altos directivos de las grandes tecnológicas y los inversores de crecimiento, basan su refutación de la teoría de la burbuja precisamente en esto. Argumentan que esta subida se asemeja más a un ciclo de infraestructura: la demanda de entrenamiento e inferencia impulsa las GPU, las redes, el almacenamiento, la energía y la construcción de centros de datos; los proveedores de servicios en la nube intercambian un mayor gasto de capital por futuros ingresos por servicios de IA; y las empresas luego integran la IA en el software, la publicidad, la búsqueda, la productividad y los procesos de desarrollo.

Este marco tiene una base fáctica. En las últimas temporadas de resultados, los grandes proveedores de servicios en la nube han enfatizado continuamente la fortaleza de la demanda de IA, manteniendo el crecimiento del negocio en la nube. Los ingresos por centros de datos de Nvidia se han convertido en un pilar importante de la narrativa de crecimiento de beneficios en Estados Unidos. Broadcom, AMD y las empresas de infraestructura de centros de datos y energía también se han incorporado a la misma cadena de inversión. El mercado está dispuesto a dar a estas empresas una valoración más alta no solo porque la historia es atractiva, sino también porque los pedidos, los ingresos y los beneficios realmente se están materializando.

Esta es también la razón por la que las señales de Bank of America no pueden interpretarse de manera simplista como "el mercado alcista de la IA ya ha terminado". Si los fundamentos subyacentes siguen mejorando, un mercado con valoraciones altas puede sostenerse durante más tiempo que la experiencia histórica sugiere. Especialmente en un mercado donde el capital pasivo, la ponderación en los índices y la asignación institucional refuerzan conjuntamente la posición de liderazgo, que los fuertes sigan fortaleciéndose es en sí mismo parte del mecanismo de flujos de capital.

Pero que la IA sea real no significa que la valoración sea segura. Aquí es fácil caer en un error común: mientras la revolución tecnológica sea real, el precio no es caro. Muchas burbujas históricas se construyeron precisamente sobre una tecnología real que fue valorada demasiado pronto y demasiado plenamente. Internet cambió realmente el mundo, pero los inversores que compraron muchas acciones de internet en el año 2000 aún experimentaron una larga compresión de valoraciones.

La divergencia central en el movimiento actual de la IA está pasando de "¿Sirve la IA?" a "¿Cuántos años de buenas noticias futuras ya ha descontado el mercado?". Las señales históricas de Bank of America son importantes precisamente porque recuerdan a los inversores: incluso si los fundamentos son reales, cuando el precio ya refleja demasiadas buenas noticias futuras, el riesgo aún aumentará.

La presión se desplaza hacia los ingresos y el flujo de caja

El mercado alcista de la IA está entrando en su fase más difícil, no porque la demanda desaparezca repentinamente. El cambio real es que el mercado comienza a exigir más pruebas.

En los últimos dos años, los inversores estuvieron dispuestos a pagar altas valoraciones por los líderes de la IA porque la trayectoria de crecimiento parecía clara: los proveedores de servicios en la nube aumentan el gasto de capital, las empresas de chips venden más GPU de alta gama, las empresas de centros de datos y equipos de red obtienen pedidos, y las aplicaciones empresariales futuras liberan mayores ingresos. Al entrar en 2026, lo que el mercado necesita ver no es solo la continuación de las inversiones, sino también si estas inversiones pueden traducirse en ingresos suficientemente altos, márgenes de beneficio y flujo de caja libre.

El gasto de capital es el foco de esta cuestión. Microsoft, Google, Amazon y Meta continúan aumentando la inversión en IA y centros de datos, la dirección es básicamente clara, pero las estimaciones de diferentes instituciones y medios sobre la escala específica varían considerablemente. Lo más importante es que los inversores ya comienzan a preocuparse por la presión que un mayor gasto de capital ejerce sobre el flujo de caja libre y el rendimiento de la inversión. Aquí no se puede simplificar como "la inversión en IA no se puede recuperar", pero una vez que la curva de inversión se vuelve más pronunciada, las exigencias del mercado sobre la curva de retorno también aumentarán.

Para Microsoft, Google, Amazon y Meta, seguir aumentando la inversión en IA es una necesidad estratégica. Quien se detenga podría quedarse atrás en la nube, la búsqueda, la publicidad, la productividad, los modelos y el ecosistema de desarrolladores. Pero desde la perspectiva del accionista, cuanto mayor sea el gasto de capital, más necesitarán los futuros informes de resultados demostrar que estas inversiones pueden generar un incremento de ingresos, estabilidad en los márgenes de beneficio y resiliencia en el flujo de caja.

Para la cadena de semiconductores representada por Nvidia, Broadcom, AMD y SOXX, la lógica es ligeramente diferente. Son los beneficiarios directos del ciclo de inversión en IA, donde los pedidos y beneficios se materializan antes. Pero precisamente porque el mercado ya las considera ganadores centrales del ciclo de infraestructura de la IA, si los proveedores de servicios en la nube reducen el ritmo del gasto de capital, retrasan las compras o comienzan a enfatizar la disciplina de inversión, la valoración de los semiconductores reaccionará primero.

Esto formará una cadena de retroalimentación más frágil. Los gigantes de la nube aumentan el gasto de capital, sosteniendo los ingresos de las empresas de chips. El alto crecimiento de las empresas de chips sostiene el avance de los índices. El avance de los índices y las revisiones al alza de los beneficios refuerzan la confianza del mercado en el largo ciclo de la IA. Si cualquier eslabón de esta cadena muestra una desaceleración, lo que el mercado podría enfrentar no es necesariamente el "fin de la IA", sino más probablemente una necesidad de que la valoración se reajuste a la velocidad de materialización.

Los resultados del segundo semestre deben demostrar que el crecimiento puede cubrir el riesgo

La señal de mercado bajista del 70% de Bank of America no se convertirá automáticamente en un techo, y los sólidos resultados de los líderes de la IA tampoco eliminarán automáticamente el riesgo de valoración. Lo que realmente debe verificarse a continuación es si el crecimiento continuo puede cubrir estas señales de riesgo en la valoración y la estructura del mercado.

La ventana de observación más directa son los resultados del segundo semestre de 2026. Los inversores necesitan ver que los ingresos por IA de las grandes tecnológicas continúen creciendo, mientras que los márgenes de beneficio no se erosionan significativamente por la presión del gasto de capital y la depreciación. Los proveedores de servicios en la nube, mientras continúan invirtiendo, también deben demostrar que la demanda de los clientes es lo suficientemente fuerte. Los pedidos y las guías de empresas de semiconductores como Nvidia, Broadcom y AMD reflejarán si el ritmo de inversión de sus clientes se ha desacelerado.

Otra variable es la amplitud del mercado. Si el S&P y el Nasdaq continúan marcando nuevos máximos, pero cada vez menos acciones participan en el avance, y las acciones con PER alto superan sistemáticamente a las de PER bajo, la estructura histórica de techo mencionada por Bank of America será más difícil de ignorar. Por el contrario, si las ganancias se difunden a más sectores y los índices ya no dependen únicamente de unos pocos líderes en IA, las señales de riesgo tendrán la oportunidad de ser digeridas lentamente por el tiempo y los resultados.

Para el inversor promedio, ahora es más adecuado revisar la cartera y la concentración. Utilizar un simple "soy alcista en IA" o "soy bajista en las acciones estadounidenses" no resolverá el problema. La IA probablemente seguirá siendo la línea de inversión más importante en los próximos años, pero cuando la valoración, la amplitud y la presión del gasto de capital aumentan simultáneamente, mantenerla ha pasado de ser la identificación temprana de una tendencia a una apuesta sobre la velocidad de su materialización.