Anoche, las acciones de Nvidia alcanzaron los 70 dólares durante la sesión, con un aumento del 20% después del cierre, debido a que sus últimos resultados financieros superaron todas las expectativas.

Intel reveló el jueves los resultados del primer trimestre del año fiscal 2026, con ingresos de 13.600 millones de dólares, un aumento interanual del 7%, superando en un 11% las expectativas consensuadas de Wall Street. El beneficio por acción no GAAP fue de 0,29 dólares, frente a los 0,01 dólares esperados por los analistas, superando las expectativas en 29 veces, una diferencia extremadamente rara en las acciones de gran capitalización. Después del anuncio, las acciones de Intel subieron un 20% en las operaciones posteriores al cierre.

La orientación para el segundo trimestre también mostró una dirección más agresiva, con un rango de ingresos de 13.800 a 14.800 millones de dólares, por encima de la mediana de las expectativas consensuadas. El nuevo CEO, Lip-Bu Tan, utilizó una frase en la conferencia telefónica para resumir los resultados, sugiriendo que la CPU se está reafirmando como una base indispensable en la era de la IA.

Este ha sido uno de los temas más discutidos por el mercado en los últimos dos años, ya que se creía que la empresa había perdido por completo la primera ola de la IA.

Por un lado, no desarrolló una GPU que pudiera competir con Nvidia, y por otro, sus nodos de fabricación avanzados no pudieron seguir el ritmo de TSMC. Pero en los últimos 12 meses, a medida que más implementaciones de IA pasaron del entrenamiento de modelos a la inferencia y la orquestación de «agentes» autónomos, la CPU, que antes se consideraba el «cerebro básico» de la computadora, volvió a ser necesaria. La recuperación de Intel en este trimestre es la primera materialización financiera de esta narrativa tecnológica.

El negocio de centros de datos sale de una inversión en forma de U

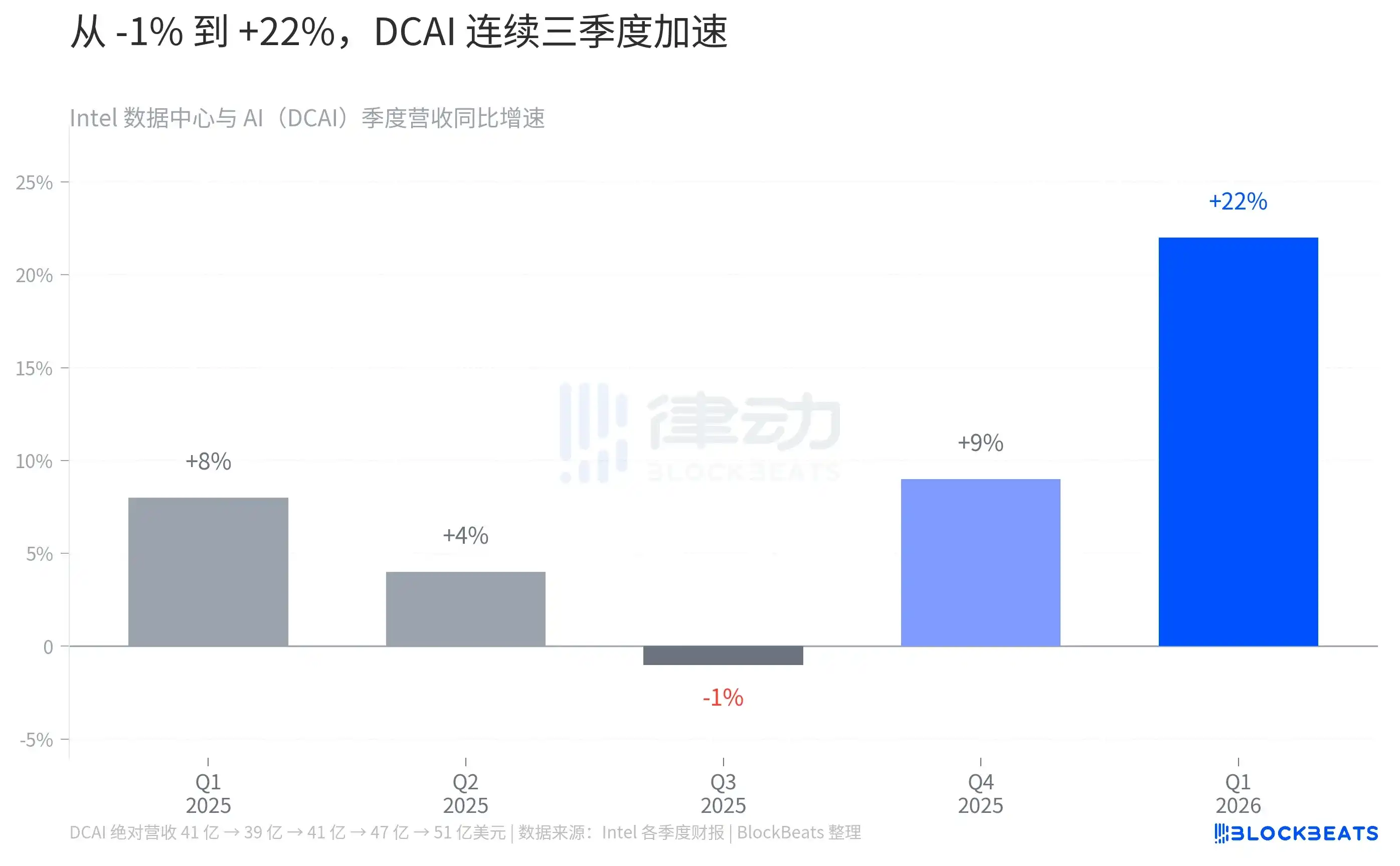

Desglosando los 13.600 millones del primer trimestre, el cambio clave provino de la línea de centros de datos e IA (DCAI). Según los resultados financieros de Intel, los ingresos de DCAI en el trimestre fueron de 5.100 millones de dólares, un aumento interanual del 22%, alcanzando un récord histórico.

No se trata de un estallido único. Retrocediendo hasta 2025, DCAI alcanzó 4.100 millones en el primer trimestre, cayó a 3.900 millones en el segundo y volvió a 4.100 millones en el tercero. Esta fase de estancamiento a mediados de 2025 hizo que el mercado dudara de que la llamada «recuperación de la CPU» fuera solo una narrativa. Luego, en el cuarto trimestre, según la información recopilada por Tom's Hardware a partir de las divulgaciones de Intel, DCAI pasó de 4.100 millones en el tercer trimestre a 4.700 millones, un aumento del +15% intertrimestral, la tasa de crecimiento trimestral más rápida de la empresa en una década.

En el primer trimestre de 2026, la cifra de 5.100 millones de dólares dibuja una clara curva en forma de U, con el mínimo a mediados de 2025, el punto de inflexión en el cuarto trimestre de 2025 y la confirmación en el primer trimestre de 2026. La explicación de la gerencia fue que el procesador Xeon de sexta generación «Granite Rapids» comenzó a escalar, combinado con un ciclo de actualización de la infraestructura de IA. La empresa incluso sacrificó parte de la capacidad de producción de CPU para clientes, cediendo obleas para centros de datos, lo que aumentó el margen de beneficio de todo el segmento DCAI. Según los resultados del tercer trimestre de 2025 de Intel, el margen operativo de este segmento pasó del 9,2% en el tercer trimestre de 2024 al 23,4%, casi multiplicándose por 2,5.

La misma narrativa de IA, tres empresas con tres trayectorias diferentes

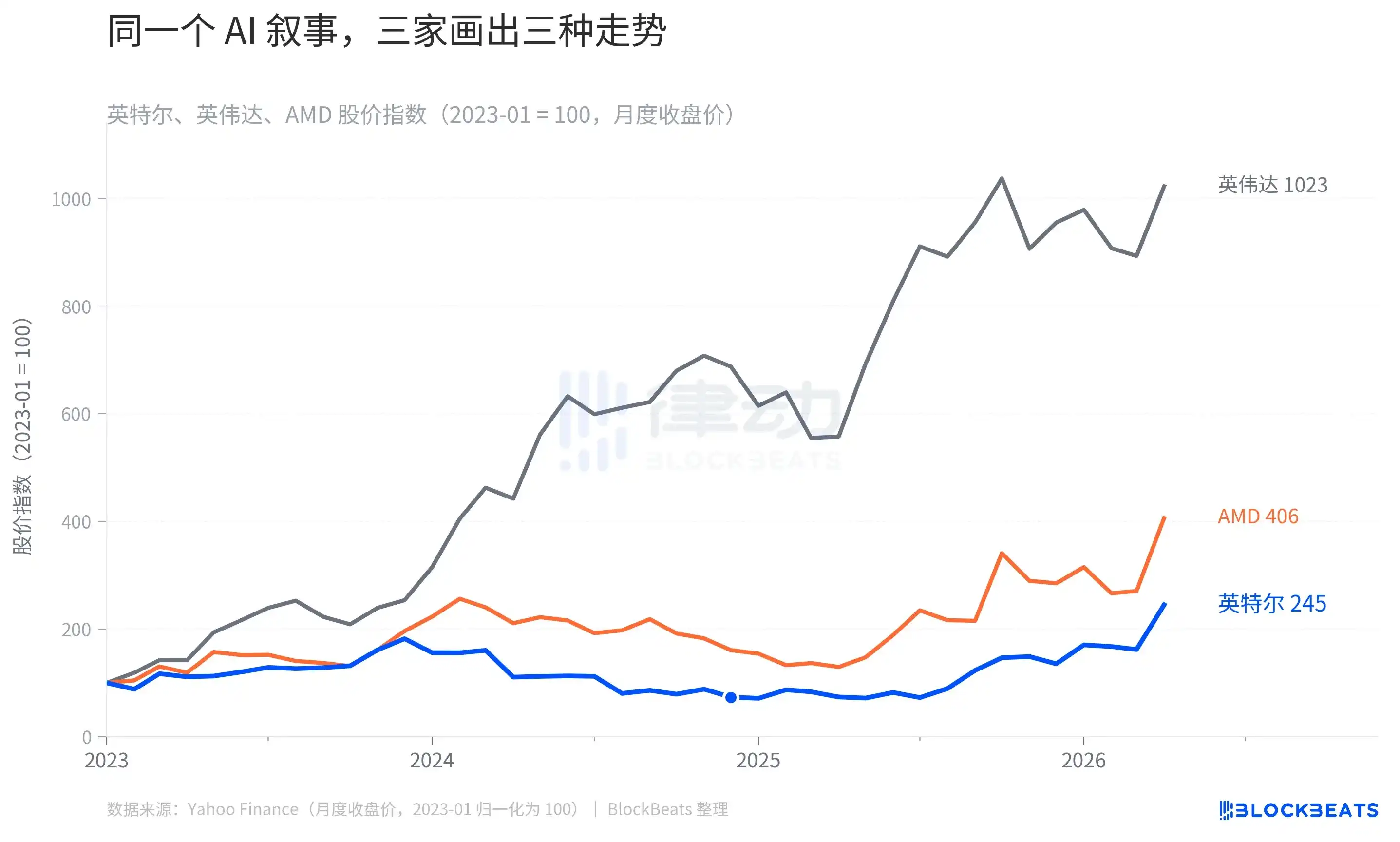

Al comparar la recuperación de Intel con la de sus pares, se obtiene una imagen más interesante que las simples subidas y bajadas.

Tomando enero de 2023 como referencia, hasta abril de 2026, el índice de precios de las acciones de Nvidia ha subido a 1023, AMD a 406 e Intel a 245. Tres líneas que parten del mismo punto, pero con un final que difiere casi cinco veces. Pero lo más interesante es la forma de la línea azul de Intel: no subió gradualmente, sino que primero cayó hasta 64 en septiembre de 2024 (equivalente a una caída del 36% desde el punto de partida), luego dibujó una recuperación en forma de V y a principios de 2026 alcanzó los 245.

Este gráfico cuenta en realidad dos fases de valoración del mercado sobre «quién gana realmente dinero en el ciclo de capital de la IA». De 2023 a 2024, el dinero fluyó hacia Nvidia porque el entrenamiento requería GPU. AMD se llevó la segunda porción de la tarta con la serie MI300, y su acción siguió la tendencia. Intel, en cambio, fue sistemáticamente eliminada de la lista de operaciones de IA debido a las ventas inferiores a las esperadas de su acelerador Gaudi y al retraso en la producción en masa de procesos avanzados. Según estimaciones de terceros citadas por Fortune en enero de 2025, la cuota de mercado de Nvidia en el mercado de chips de IA pasó del 25% en 2021 al 86% en 2024, mientras que la de Intel cayó del 68% al 6%.

La segunda valoración ocurrió desde la segunda mitad de 2025 hasta principios de 2026, cuando el mercado comenzó a discutir nuevamente una pregunta: si la IA pasa del entrenamiento a la fase de inferencia y agentes, ¿cambiará la estructura de demanda de capacidad de cálculo? La respuesta a esta pregunta determina directamente qué tan lejos puede llegar la línea azul de Intel.

Cuanto más se acerca el escenario a los agentes, más vuelve la CPU al centro del escenario

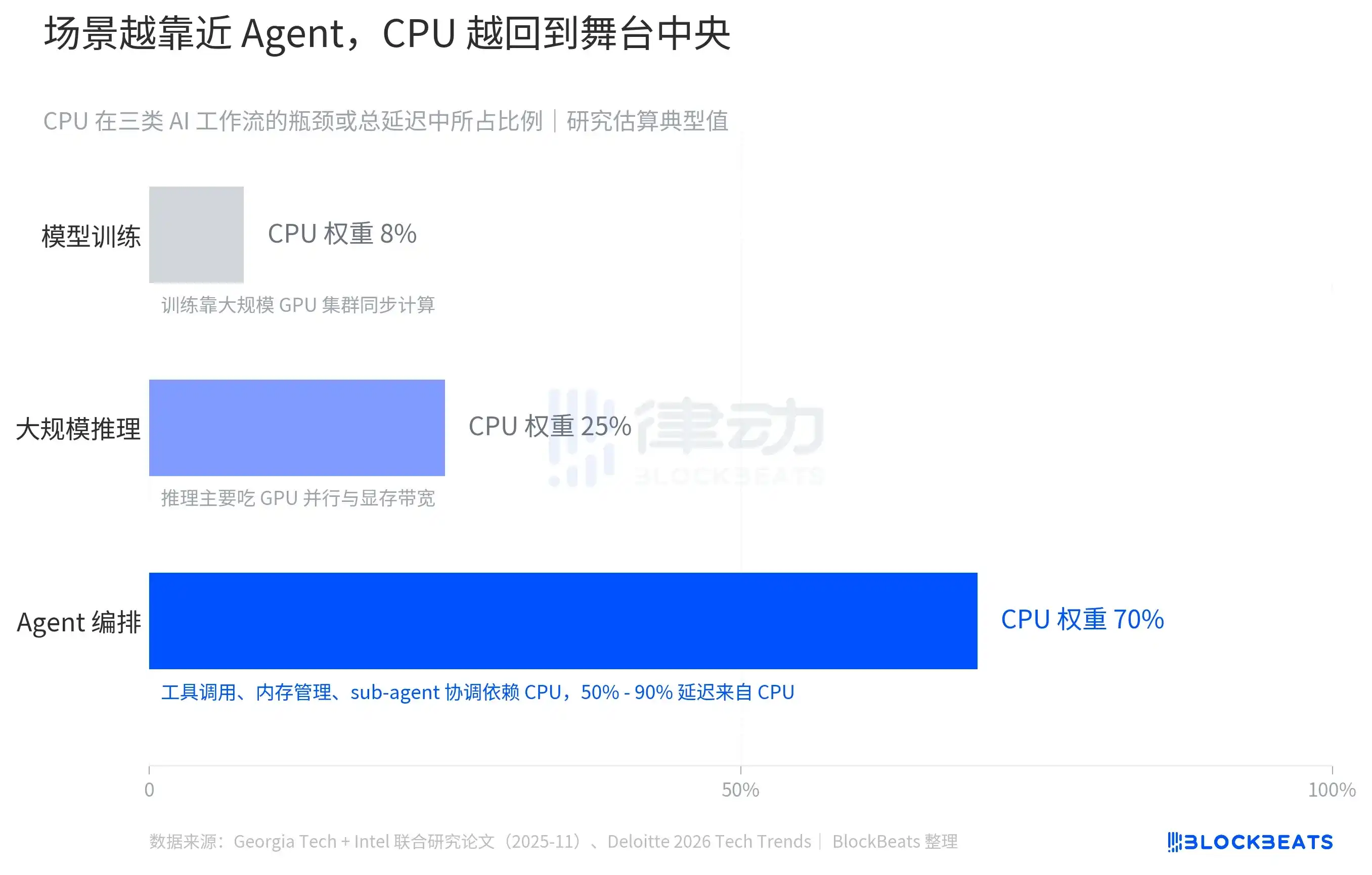

Desglosando el flujo de trabajo de IA en tres tipos de escenarios, el peso de la CPU varía enormemente. Según estimaciones del informe de tendencias tecnológicas de Deloitte 2026, en la fase de entrenamiento de grandes modelos, la CPU solo representa alrededor del 8% de los cuellos de botella en el flujo de trabajo, mientras que el 92% restante de la presión de cálculo recae en la sincronización paralela de los clústeres de GPU, el campo de Nvidia. Al pasar a la fase de inferencia a gran escala, el peso de la CPU aumenta al 25%, pero el rendimiento paralelo de la GPU y el ancho de banda de la memoria siguen siendo los cuellos de botella.

El cambio real ocurre en los escenarios de orquestación de agentes. Según un estudio conjunto publicado en noviembre de 2025 por el Instituto de Tecnología de Georgia e Intel, el procesamiento de la CPU para la invocación de herramientas en el flujo de trabajo de agentes representa del 50% al 90% de la latencia total del proceso, dependiendo del tipo de herramienta y la complejidad de la orquestación. En otras palabras, cuando un agente de IA realiza tareas como «invocar API, extraer datos, coordinar subtareas, gestionar la memoria contextual», el cuello de botella no está en la GPU, sino en la CPU.

Esta tendencia tiene una magnitud de referencia. Según estimaciones de Deloitte, la carga de trabajo de inferencia representaba aproximadamente un tercio de la capacidad de cálculo total de IA en 2023, alrededor de la mitad en 2025, y se espera que alcance dos tercios en 2026. Según cálculos de Futurum Group, el tamaño del mercado de CPU para servidores crecerá desde los 26.000 millones de dólares en 2025 hasta los 60.000 millones en 2030, a una tasa superior a la media histórica a largo plazo. Una señal más concreta es la hoja de ruta de capacidad de cálculo revelada por OpenAI, que planea adquirir «cientos de miles de las GPU más avanzadas de Nvidia, así como capacidad de cálculo escalable hasta decenas de millones de CPU para soportar la carga de trabajo de agentes». La GPU sigue siendo la principal, pero la magnitud de la CPU se menciona por primera vez en la misma línea.

La recuperación no comenzó en el primer trimestre de 2026

Superponiendo el precio de las acciones de Intel de los últimos cinco años con seis eventos clave, el 20% después del cierre del primer trimestre es en realidad el final de una serie de decisiones anteriores.

En febrero de 2021, Pat Gelsinger regresó como CEO y presentó la estrategia «IDM 2.0», con el objetivo de convertir a Intel tanto en un diseñador de chips como en una fundición de obleas abierta al exterior. Cuando se lanzó Gaudi 3 en abril de 2024, Intel fijó su objetivo de ventas de aceleradores de IA para 2024 en 500 millones de dólares.

El 2 de agosto de 2024, los resultados del segundo trimestre de 2024 fueron desastrosos, con ingresos de 12.800 millones de dólares, una caída interanual, un beneficio por acción GAAP de -0,38 dólares, el anuncio de un recorte del 15% de la plantilla y la suspensión de dividendos, lo que provocó una caída del 26% en un solo día, el peor día desde 1974. Según lo divulgado por Intel en ese momento, la gerencia admitió posteriormente que Gaudi 3 no alcanzaría el objetivo de 500 millones de dólares para el año completo y realizó una reducción de valor de inventario de 300 millones de dólares.

Según el anuncio oficial de Intel, el 1 de diciembre de 2024, Gelsinger renunció y la empresa entró en una fase de co-CEO interino. En febrero de 2025, la nueva gerencia decidió cancelar el proyecto de GPU independiente «Falcon Shores», que competía con Nvidia, admitiendo que su ruta de aceleradores de IA autodesarrollados no podía competir con el ecosistema cerrado de Nvidia. El 18 de marzo de 2025, el ex CEO de Cadence y veterano de semiconductores, Lip-Bu Tan, asumió formalmente como CEO de Intel. En ese momento, el precio de las acciones de Intel estaba alrededor de 22 dólares, solo un 20% por encima del mínimo de 18 dólares de septiembre de 2024.

Desde el nombramiento de Lip-Bu Tan hasta estos resultados del primer trimestre, el precio de las acciones de Intel subió de 22 dólares a 65 dólares antes de los resultados, y con el 20% después del cierre, alcanzó alrededor de 78 dólares. Si el período de agosto a diciembre de 2024 fue la hora más oscura de esta empresa, el momento real del inicio de la recuperación no fue el primer trimestre de 2026, sino el momento en que se canceló Falcon Shores y se eligió a Tan como CEO. La empresa abandonó la ilusión de competir con Nvidia y volvió a su campo de juego real: la CPU.

Superar las expectativas de EPS en 29 veces es una señal financiera, pero detrás de ella ocurren dos cosas simultáneamente. El mercado comenzó a revalorizar la posición de la CPU en la arquitectura de IA, e Intel completó恰好 el relevo gerencial y la redefinición de su línea de productos. Ninguno de estos dos eventos ocurrió en el primer trimestre.