TL;DR

Micron anunciará los resultados de su tercer trimestre fiscal del año 2026 el 24 de junio, y la conferencia de resultados está programada para las 16:30 (hora del Este de EE.UU.) del mismo día. Antes de los resultados, Citigroup elevó el precio objetivo de Micron de 840 dólares a 1200 dólares y mantuvo su calificación de 'Comprar', citando unos precios de memoria para 2026 mejores de lo esperado y márgenes brutos elevados.

Lo interesante de esta subida no es la cifra de 1200 dólares en sí. Con un precio de acción de aproximadamente 1020.76 dólares en el momento de la publicación del informe, ese precio objetivo implica un potencial de apreciación de alrededor del 18%. Sin embargo, al 23 de junio, la cotización mostraba que las acciones de Micron ya rondaban los 1211 dólares, ligeramente por encima del objetivo de Citigroup. En otras palabras, el precio ya se ha acercado al objetivo por sí solo, y lo que más interesa al mercado ahora es si las hipótesis de beneficios de Citigroup se materializarán.

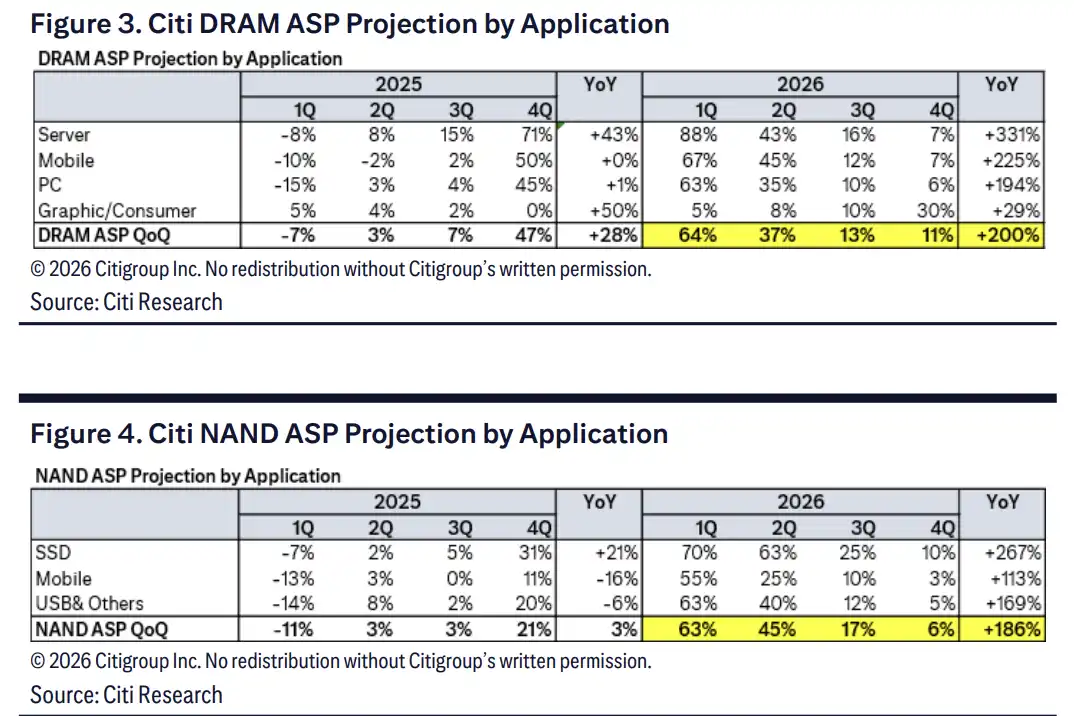

La hipótesis más agresiva proviene de los precios. Informes públicos citan la opinión de Citigroup de que se espera que el precio medio de venta (ASP) de la DRAM aumente un 200% en 2026, y que el ASP de la NAND suba un 186%. Si esta ronda de subidas de precios continúa pasando de los precios spot a los precios por contrato, aún podría haber margen para elevar más las expectativas de beneficios para el año fiscal 2027 de Micron.

Detrás del precio objetivo de 1200 dólares, una nueva revisión al alza de los beneficios del FY27

Según informes de TipRanks/The Fly, Citigroup elevó el precio objetivo de Micron a 1200 dólares y mantuvo su calificación de 'Comprar'. Yahoo Finance e Investing.com, citando informes relacionados, indicaron que Citigroup elevó su estimación de BPA (EPS) para Micron en el FY2027 a 114.73 dólares.

Este tipo de revisiones al alza suelen provenir de dos direcciones: subidas de precios en el lado de los ingresos y mantenimiento de márgenes brutos elevados. La rentabilidad del sector de la memoria es extremadamente sensible a los precios; cuando los precios de DRAM y NAND entran en un ciclo alcista, pequeños cambios en los ingresos trimestrales pueden amplificarse en las expectativas de beneficios anuales.

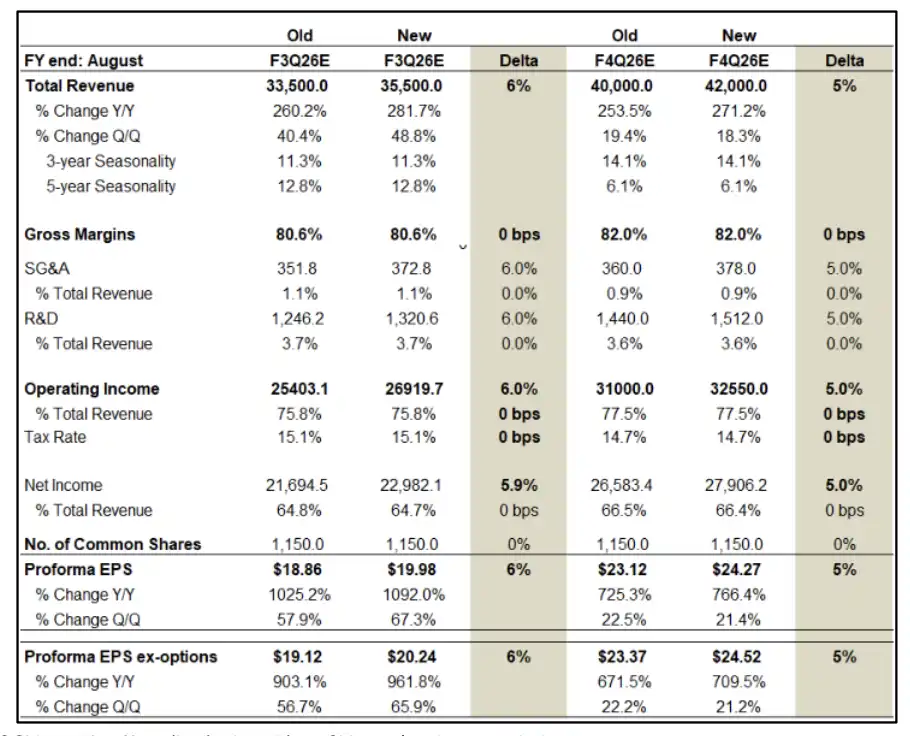

Los supuestos del modelo en el informe original de Citigroup son más agresivos. El informe muestra que se prevé que los ingresos del F3Q26 de Micron sean de 35.600 millones de dólares, con un EPS estimado de 19.98 dólares. La previsión de ingresos para el F4Q26 es de 42.000 millones de dólares, con un EPS de 24.27 dólares. En términos anuales, se prevé que los ingresos del FY26 sean de 115.000 millones de dólares, subiendo aún más a 197.500 millones de dólares en el FY27, con un EPS del FY27 revisado al alza a 114.73 dólares.

El precio objetivo de 1200 dólares refleja una alta confianza en los beneficios de 2027, no una operación basada en un solo trimestre de resultados. Si el EPS del FY2027 se acerca a los 115 dólares, la valoración actual de Micron aún podría encontrar soporte. Por el contrario, si los precios de la memoria alcanzan su pico antes de lo esperado, una vez que el precio de la acción ya se acerca al objetivo, el margen de error se reduce notablemente.

Los precios spot lideran a los precios por contrato, las subidas aún se están trasladando a los clientes

El factor directo que impulsa la revisión al alza de las expectativas de beneficios de Micron son los precios de la memoria.

Informes públicos citan datos de Citigroup que indican que el precio spot de la DRAM ha subido un 52% acumulado desde principios de 2026 y actualmente es aproximadamente un 21% más alto que el precio por contrato. En el sector de la memoria, el precio spot suele reaccionar más rápido que el precio por contrato. Cuando el precio spot es significativamente más alto que el precio por contrato, al renovar los contratos, los precios por contrato aún podrían seguir subiendo.

Esta es también la base para la importante revisión al alza de los supuestos de ASP para 2026. Citigroup prevé que el ASP de la DRAM suba un 200% en todo 2026. El ASP de la NAND subirá un 186% en el año, con subidas trimestrales del 45%, 17% y 6% en el segundo, tercer y cuarto trimestre, respectivamente.

El segmento de servidores es donde las subidas de precios son más concentradas. El informe original de Citigroup supone que el ASP de la DRAM para servidores subirá un 331% en 2026, y el de las SSD NAND subirá un 267% en el año. Esto indica que las subidas no provienen solo del reabastecimiento de inventarios de PC y teléfonos móviles, sino que las compras de centros de datos, servidores de IA y SSD empresariales son fuentes de demanda aún más fuertes.

El HBM acapara capacidad, la disciplina de la oferta determina la duración del ciclo

La clave para que los precios sigan subiendo es ver si la oferta sigue siendo ajustada.

El informe de Citigroup supone un déficit de oferta global de DRAM de aproximadamente un 5% en 2026. Para la industria de la memoria, un déficit de esta magnitud es suficiente para impulsar una gran volatilidad de precios, especialmente dado que la memoria de alto ancho de banda (HBM) consume obleas de silicio, equipos y recursos de empaquetado avanzado, lo que podría restringir aún más la oferta de DRAM convencional.

El HBM también es un amplificador de este ciclo. La demanda de memoria de alto ancho de banda continúa impulsada por el entrenamiento y la inferencia de IA, y el aumento de la capacidad de producción de HBM a su vez consumirá más capacidad avanzada. Si los precios del HBM se mantienen fuertes, la combinación de productos y los márgenes brutos de Micron podrían seguir beneficiándose.

El riesgo radica en que la oferta no se mantendrá contenida indefinidamente. TipRanks, citando datos de TrendForce, indica que se prevé que el suministro en bits de DRAM de la industria crezca aproximadamente un 30% en 2026, y se espera que el crecimiento de Micron alcance el 42%. Si los competidores aceleran la expansión de capacidad en 2027, o si la nueva capacidad se libera más rápido de lo que crece la demanda de IA y centros de datos, los supuestos actuales sobre escasez y altos márgenes brutos podrían verse desafiados.

Los acuerdos a largo plazo pueden suavizar el ciclo, pero los términos son clave

Además del aumento de precios, los Acuerdos a Largo Plazo (LTA, por sus siglas en inglés) también forman parte del escenario optimista de Citigroup.

Lo que más ha penalizado históricamente la valoración de las empresas de memoria en el mercado es la alta ciclicidad de sus beneficios. Los beneficios se amplifican rápidamente durante las subidas de precios, pero una vez que hay exceso de oferta, los precios y los márgenes brutos vuelven a caer. Si los clientes están dispuestos a fijar acuerdos de compra a más largo plazo, la volatilidad de los ingresos y beneficios de Micron en los próximos años podría suavizarse parcialmente.

El informe original de Citigroup menciona que Dell ya ha firmado acuerdos a largo plazo relevantes, y considera que este tipo de acuerdos podrían impulsar la adopción de soluciones complementarias de NAND como la descarga de caché KV (KV cache offload), abriendo aún más la demanda de SSD y NAND. Aquí sigue siendo necesario separar las expectativas de la realidad: los LTA pueden mejorar la visibilidad de los beneficios, pero aún no constituyen un nuevo modelo de negocio completamente validado.

Lo que realmente afecta a la valoración son los detalles de los términos: qué volumen cubren, cómo se diseña el mecanismo de precios, si hay compromisos mínimos de compra y si los clientes pueden ajustar los pedidos ante cambios de precios. Si el LTA es solo un acuerdo marco, y no un arreglo de compra con una obligación contractual fuerte, su capacidad para respaldar la valoración de Micron será mucho menor.

El precio de la acción ya se acerca al objetivo, el escenario bajista recuerda los riesgos cíclicos

El precio objetivo de referencia dado por Citigroup es de 1200 dólares. El informe original presenta un precio objetivo para el escenario alcista de 1400 dólares y un precio objetivo para el escenario bajista de 400 dólares. Este rango en sí mismo indica que la divergencia en el mercado sobre Micron no está en la dirección, sino en cuánto tiempo puede durar el ciclo.

Los riesgos se concentran principalmente en tres áreas.

Primero, el rendimiento (yield) y la escalada de capacidad del HBM. Una oferta lenta de memoria de gama alta podría reforzar las subidas de precios a corto plazo, pero también afectaría al volumen entregable por Micron y al progreso de la certificación de clientes.

Segundo, la expansión de capacidad de la industria. El sector de la memoria ha experimentado en múltiples ocasiones ciclos en los que los precios altos estimulan la expansión, y esta expansión luego presiona los precios a la baja, y es difícil que esta ronda escape completamente de ese patrón.

Tercero, los gastos de capital (capex) en IA y centros de datos. Las previsiones de precios actuales implican que continúa la expansión de los servidores de IA, la demanda de inferencia y las compras de SSD empresariales. Si los proveedores de servicios en la nube reducen el ritmo de gasto, o si el crecimiento de la demanda de almacenamiento no cumple con las expectativas, el ritmo de aumento del ASP podría ralentizarse.

Lo más interesante de estos resultados de Micron no es solo si el F3Q26 superará las expectativas, sino cómo la dirección hablará sobre la oferta y demanda para 2026 y 2027, la fijación de precios del HBM, el progreso de los LTA y la guía de márgenes brutos. El precio objetivo de 1200 dólares se basa en una combinación de precios de memoria que continúan subiendo, oferta aún ajustada y márgenes brutos que se mantienen altos. Si alguno de estos eslabones se debilita, una vez que el precio de la acción ya se acerca al objetivo, la paciencia del mercado con este ciclo alcista será aún más corta.