Autor: Kuli, investigación Chaoxiang

Introducción: SpaceX está programado para fijar su precio después del cierre del mercado el 11 de junio y comenzar a cotizar en Nasdaq el 12 de junio con el código SPCX, con un precio de oferta de 135 dólares por acción, una valoración de aproximadamente 1,75 billones de dólares y una recaudación de 75.000 millones de dólares, lo que la convierte en la OPV más grande de la historia.

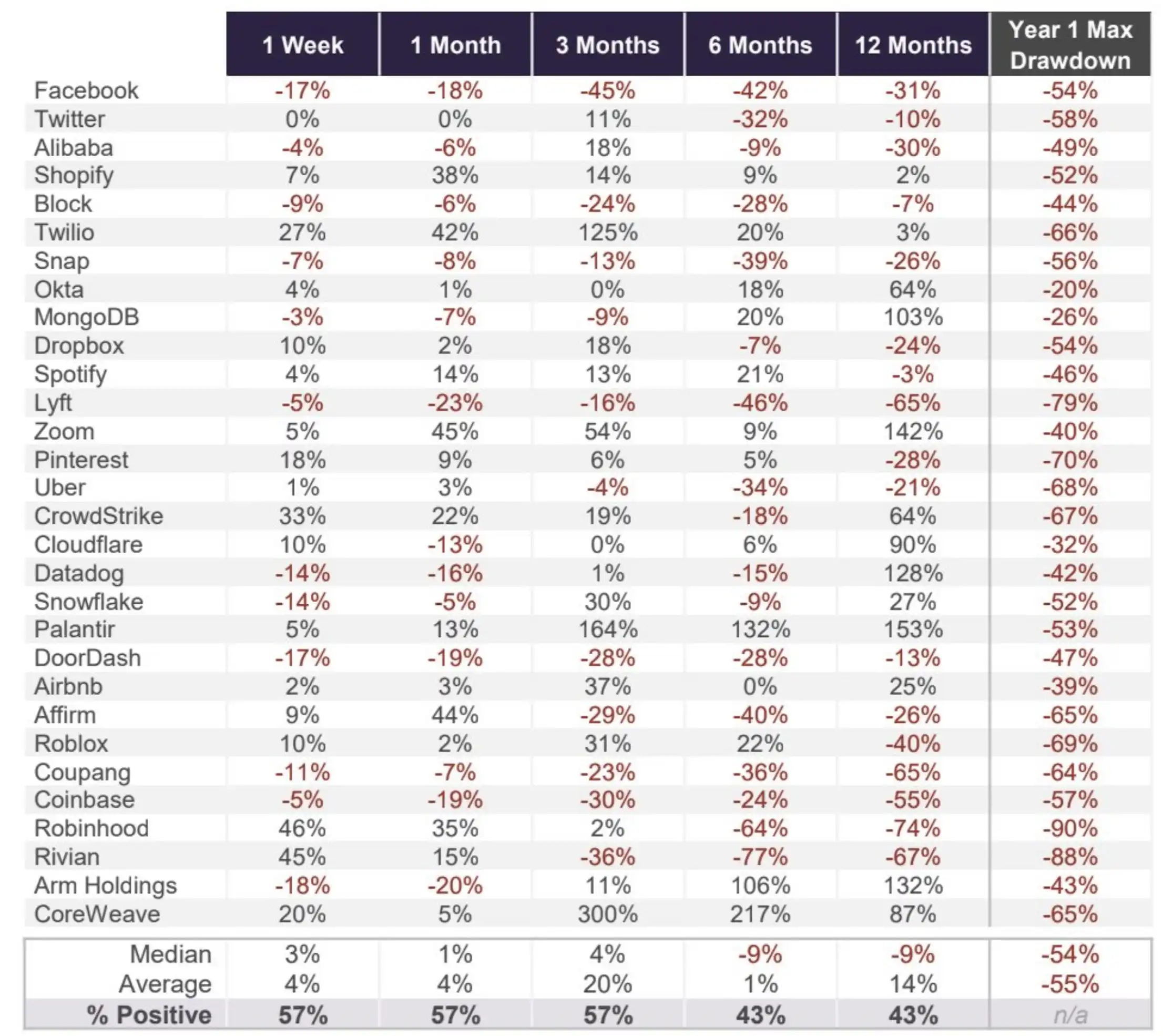

Sin embargo, los datos históricos de 30 OPV destacadas de empresas tecnológicas compilados por Motley Fool muestran: la mediana de rendimiento a los 6 y 12 meses desde la salida a bolsa es del -9%, y la mediana de la máxima caída en el primer año es del 54%, sin excepciones. La valoración justa dada por Morningstar es de solo aproximadamente 780.000 millones de dólares, menos de la mitad del precio de oferta.

Este viernes (12 de junio), SpaceX comenzará a cotizar en Nasdaq con el código SPCX. Según un informe de Reuters del 3 de junio, el precio de oferta se fijó en 135 dólares por acción, con una emisión de aproximadamente 556 millones de acciones, recaudando 75.000 millones de dólares, lo que corresponde a una valoración de aproximadamente 1,75 billones de dólares (algunas fuentes calculan 1,77 billones de dólares según el capital después de la emisión). Sea cual sea la cifra, esta es la OPV más grande de la historia del mercado bursátil, con un sindicato de suscripción dirigido por Goldman Sachs que incluye hasta 21 bancos de inversión. El precio final se fijará después del cierre del mercado estadounidense el 11 de junio.

El entusiasmo es innegable. SpaceX declaró en su archivo S-1 que la empresa "ha encontrado el mercado objetivo total ejecutable más grande de la historia humana", cuantificado en 28,5 billones de dólares. La proporción asignada a inversionistas minoristas se estableció en el 30% de las acciones en circulación, aproximadamente tres veces el nivel habitual para OPV grandes.

El problema es que, para los inversionistas minoristas que entren el primer día, la respuesta de los datos históricos es bastante desalentadora.

Libro de cuentas mediano: pequeñas ganancias en los primeros tres meses, pérdidas colectivas después de seis meses

En un artículo publicado el 9 de junio, Ryan Vanzo, analista de Motley Fool, analizó el rendimiento posterior a la OPV de 30 destacadas empresas tecnológicas desde 2012, cubriendo desde Facebook y Twitter hasta Coinbase, Robinhood, Rivian, Arm y CoreWeave.

La forma de la curva de mediana es muy ilustrativa: la mediana de rendimiento a la semana de cotización es del +3%, al mes del +1%, a los 3 meses del +4%, hasta aquí aún es aceptable. Pero extendiendo el período a 6 meses, la mediana se convierte en -9%; a los 12 meses, sigue siendo -9%. La proporción de empresas con rendimientos positivos también colapsa simultáneamente, manteniéndose en el 57% durante los primeros tres meses, pero cayendo al 43% en los períodos de 6 y 12 meses. En otras palabras, manteniendo la inversión durante un año completo, la mayoría de quienes compraron en máximos pierden dinero.

La divergencia a nivel individual es enorme. CoreWeave subió un 300% en 3 meses desde su salida a bolsa, Palantir subió un 164% en 3 meses, Zoom subió un 142% en 12 meses. Pero los casos negativos también son numerosos: Lyft cayó un 65% en 12 meses, Robinhood un 74%, Rivian un 67%, Coupang un 65%. No existe una relación estable entre el aura de estrella y el rendimiento posterior a la OPV.

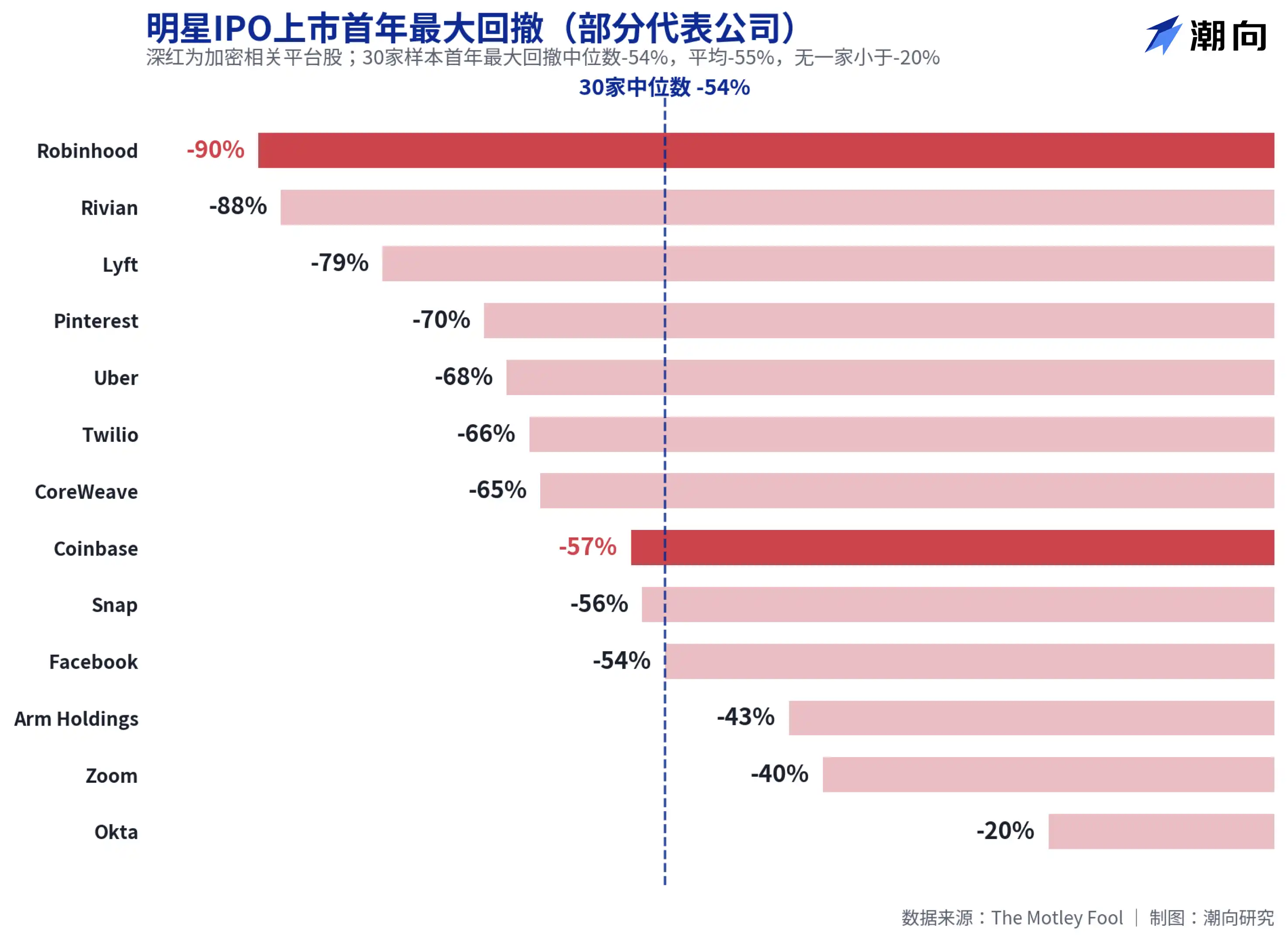

La mediana de la máxima caída en el primer año es del 54%, Robinhood y Coinbase también cayeron más de la mitad

Más impactantes que los rendimientos son los datos de caída. La mediana de la máxima caída en el primer año de cotización de las 30 empresas fue del 54%, con un promedio del 55%. Incluso Okta, con la menor caída, retrocedió un 20%, ninguna empresa se libró.

Dos plataformas conocidas por los usuarios de criptomonedas están en la zona de mayor riesgo. Robinhood tuvo la mayor caída del primer año entre las 30 empresas, con un 90%; Coinbase retrocedió un 57%. Incluso empresas que luego se confirmaron como grandes ganadoras no fueron una excepción: CoreWeave retrocedió un 65% en su primer año, Palantir un 53%, Meta (entonces Facebook) un 54%. Estos datos apuntan a una conclusión sencilla: incluso si eliges la empresa correcta, comprar al precio de apertura probablemente te hará soportar primero una pérdida flotante equivalente a la mitad de tu inversión.

La investigación académica pinta un panorama similar. Jay Ritter, director del programa de investigación sobre OPV de la Universidad de Florida, rastreó 1479 OPV entre 2012 y 2021, con un rendimiento promedio del primer día de hasta el 23,6%, pero el rendimiento total promedio en los tres años siguientes fue solo del 10,6%. El Wall Street Journal, citando los datos de Ritter, indicó que los inversionistas que compraron en el primer día y mantuvieron la inversión durante tres años obtuvieron un rendimiento aproximadamente un 21% menor que comprar directamente un índice ponderado por capitalización. La emoción del primer día básicamente agotó los aumentos posteriores.

Libro de cuentas de SpaceX: 18.700 millones de dólares en ingresos, sosteniendo una valoración de 1,75 billones

Volviendo a SpaceX, la controversia sobre su valoración es más concreta que las reglas históricas.

Según los datos financieros citados por The Motley Fool, los ingresos de SpaceX en 2025 fueron de 18.700 millones de dólares, un aumento interanual del 33%, pero con una pérdida neta de 4.900 millones de dólares, revirtiendo las ganancias de aproximadamente 790 millones de dólares en 2024. Según los datos del archivo S-1 compilados por BitMEX, la pérdida neta del primer trimestre de 2026 fue de 4.280 millones de dólares, con pérdidas acumuladas de 41.300 millones de dólares, donde el negocio de IA (tras la fusión con xAI) quema aproximadamente 2.500 millones de dólares por trimestre. Con una valoración de 1,75 billones de dólares, la relación precio/ventas supera las 90 veces.

La actitud de Morningstar es la más directa. Los analistas de la firma calificaron a SpaceX como "severamente sobrevalorada", creen que los inversionistas a largo plazo tendrán la oportunidad de comprar con un mejor margen de seguridad después de la OPV, y fijaron su valoración justa en aproximadamente 780.000 millones de dólares, menos de la mitad de la valoración de emisión. Un punto de referencia: la valoración correspondiente a una oferta de compra extra-bursátil de SpaceX en diciembre de 2025 era de aproximadamente 800.000 millones de dólares; en seis meses, el precio se duplicó.

La lógica de los alcistas también existe. El negocio de lanzamiento de cohetes representa más del 80% de la cuota de mercado estadounidense, Starlink tiene más de 12 millones de suscriptores y ya es rentable, formando la base de esta valoración. El propio juicio de Vanzo es que es muy probable que SpaceX se desempeñe bien en su primer día de cotización, pero considerando los niveles de valoración y los datos históricos, no sería sorprendente que el precio de la acción luche en los próximos 12 meses.

Para quienes planeen realizar pedidos el viernes, los datos de estas 30 empresas al menos merecen una mirada: la historia no garantiza que se repita, pero caer a la mitad en el primer año ha sido la norma en este juego durante los últimos catorce años.