Autor: Claude, Shenchao TechFlow

Introducción de Shenchao: Los que han apostado por el almacenamiento IA se enfrentarán a una prueba el 24 de junio. Micron publicará sus resultados trimestrales después del cierre del mercado ese día. Su precio de acción ha pasado de 103 dólares hace un año a 1134 dólares, multiplicándose aproximadamente por 11, con una capitalización de mercado de 1,28 billones de dólares. El mercado apuesta a que seguirá subiendo, y el consenso de Wall Street prevé un aumento interanual de aproximadamente el 932% en el beneficio por acción y del 270% en los ingresos. Cuanto mayor ha sido el aumento, mayores son las expectativas que los resultados deben cumplir. Este informe financiero es el momento de validar esta apuesta y también el obstáculo más duro para la tendencia del almacenamiento IA este año.

Si tienes acciones de Micron o estás siguiendo las líneas de IA, chips y almacenamiento, vale la pena seguir este informe financiero del 24 de junio después del cierre.

El precio de las acciones de Micron ha pasado de 103 dólares a 1134 dólares en el último año, multiplicándose aproximadamente por 11. La capitalización de mercado es de 1,28 billones de dólares, con un aumento de aproximadamente el 297% en el año. En esta posición, los que compren para que suba más seguro que piensan "¿cuánto más puede subir esta ola?". El informe financiero es el momento de validar esta apuesta.

Actualmente, el consenso del mercado es seguir siendo alcista.

Según informa cryptobriefing, Wall Street espera que Micron obtenga un beneficio por acción de aproximadamente 19,72 dólares este trimestre fiscal, frente a sólo 1,91 dólares del mismo período del año pasado, un aumento interanual de aproximadamente el 932%; los ingresos serían de unos 345.000 millones de dólares, un crecimiento interanual de aproximadamente el 270%. Lo que sostiene estas cifras es la memoria de alto ancho de banda (HBM, chips de memoria de alta velocidad especializados para aceleradores de IA). Micron ya ha vendido toda su capacidad de producción de HBM para todo el año 2026, y los pedidos están cubiertos hasta fin de año.

Los analistas llevan un año ajustando, y las expectativas siguen subiendo

Esta subida no ha surgido de la nada. En los últimos tres meses, Wall Street no ha dejado de aumentar sus previsiones de beneficios para Micron, y lo ha hecho de forma urgente.

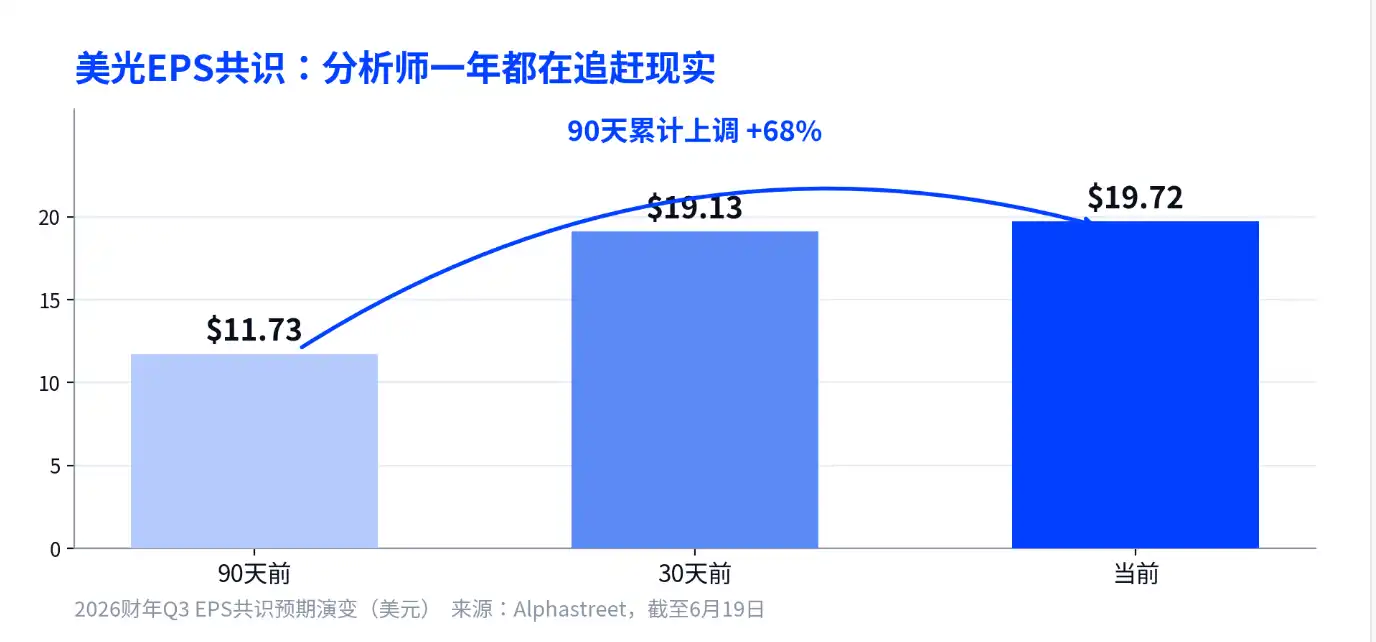

Según datos de Alphastreet, el consenso del beneficio por acción de Micron para este trimestre fiscal era de 11,73 dólares hace 90 días, subió a 19,13 dólares hace 30 días y ahora está en 19,72 dólares, un ajuste acumulado del 68%. El juicio de Wall Street sobre esta empresa hace tres meses era casi la mitad más bajo que ahora.

31 analistas dan un rango de previsión de beneficios de entre 7,53 y 24,08 dólares, y de ingresos de entre 197.000 y 401.000 millones de dólares, una diferencia enorme. Lo empinado que es este punto de inflexión ni siquiera los analistas lo tienen claro, y sólo pueden ajustar al alza siguiendo los datos reales.

Para el inversor medio, esta es una señal de doble filo.

Que las expectativas se eleven repetidamente indica que los fundamentales realmente están superando las expectativas; pero el día de los resultados, incluso si los resultados son buenos, si no alcanzan este consenso llevado al límite, el precio de las acciones caerá de todos modos.

No te creas lo de "Citi es demasiado conservador", es la previsión más agresiva del mercado

En las redes sociales circula una opinión que dice que los supuestos de precios de memoria de Citi son demasiado conservadores, y que por eso los resultados de Micron superarán ampliamente las expectativas. Este juicio tiene la dirección equivocada, y tomar decisiones basándose en él te hará caer en una trampa.

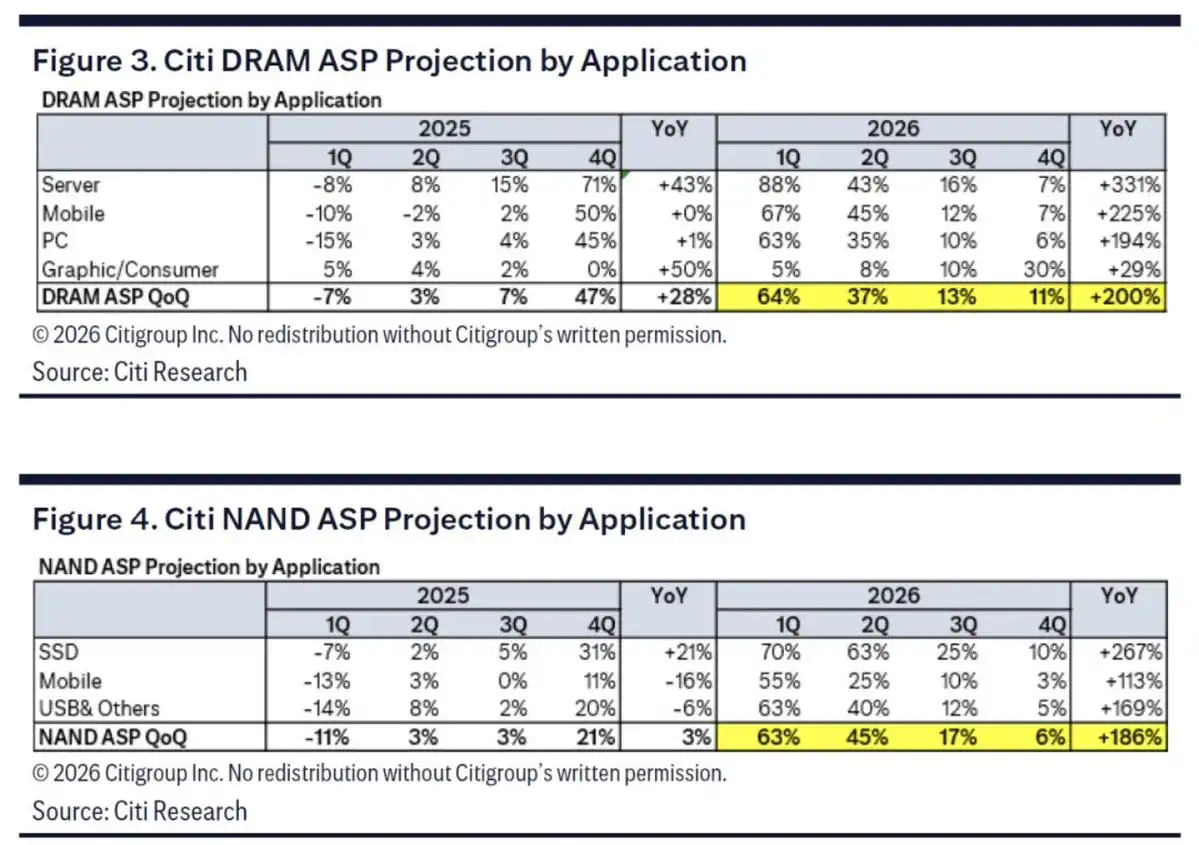

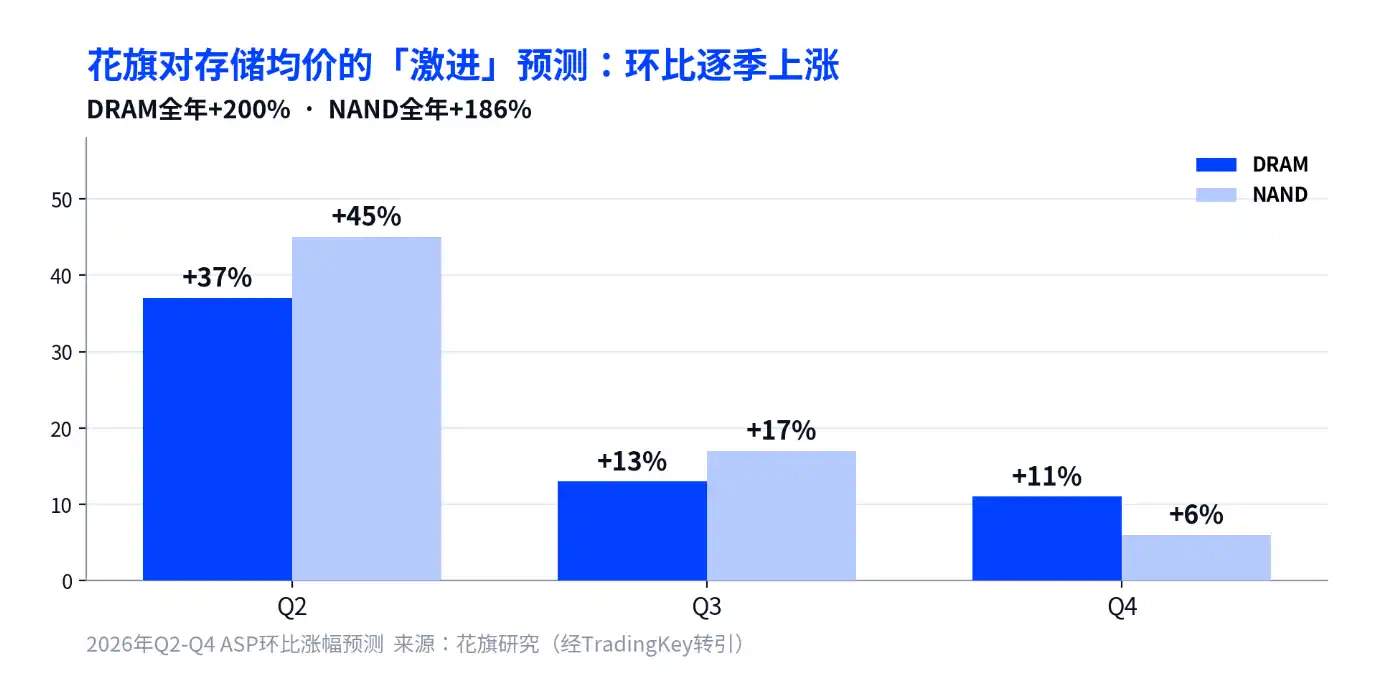

Según informa TradingKey, Citi prevé que el precio medio anual de la DRAM suba aproximadamente un 200% en 2026, con aumentos trimestrales secuenciales del 37%, 13% y 11% en el segundo, tercer y cuarto trimestre, respectivamente; y que la memoria flash NAND suba aproximadamente un 186% anual, con aumentos secuenciales del 45%, 17% y 6%. Un aumento anual del 200% está en el nivel más agresivo de las previsiones de Wall Street sobre precios de memoria, no es conservador. Citi elevó su precio objetivo a 1.200 dólares en base a esto, y Deutsche Bank lo situó incluso en 1.500 dólares. Ambos extienden su juicio de escasez de memoria hasta 2028.

El punto de riesgo está aquí: incluso las instituciones más agresivas basan sus previsiones en un "aumento del 200%". Los resultados tienen que superar un listón que ya ha sido elevado repetidamente. Confiar en un "Citi subestimó" para apostar por una superación de expectativas no tiene lógica.

Un margen bruto del ~81%, el más alto de su historia y también la mayor incógnita del día

Lo que más hay que vigilar en el informe es el margen bruto.

Según TradingKey, la propia guía de Micron es de unos ingresos de 335.000 millones de dólares, más/menos 750 millones, un beneficio por acción de aproximadamente 19,15 dólares y un margen bruto de aproximadamente el 81%. Este es el margen bruto más alto en la historia de la empresa, y también se encuentra entre los mejores de la industria de los semiconductores. El mismo período del año pasado la rentabilidad neta fue del 23,4%, y el trimestre fiscal anterior del 58,8%. Duplicar y más la rentabilidad en un año es algo poco común en los semiconductores.

Cuanto mayor es el margen bruto, más prominente es el problema de la sostenibilidad. Micron ha sido históricamente una de las acciones tecnológicas más cíclicas, y todo el mundo conoce el ciclo de auge y caída de la memoria. El día de los resultados, si se vislumbra algún signo de que la rentabilidad ha tocado techo, o de que los precios de las categorías de memoria estándar empiezan a ceder, incluso si las cifras de ingresos son bonitas, el precio de la acción sufrirá presión.

Según TIKR, Manish Bhatia, Vicepresidente Ejecutivo de Operaciones Globales de Micron, dijo en una conferencia de JPMorgan que las perspectivas financieras de la empresa son más fuertes que en la última conferencia telefónica de resultados, y que este trimestre fiscal podría batir otro récord de flujo de caja libre; que la tensión en la oferta de HBM, DRAM y NAND continuará más allá de 2026, y que el ritmo de rampa de producción del HBM4 es el doble que el del HBM3E del año pasado. Estas declaraciones son optimistas, pero son comentarios previos a los resultados; su veracidad se confirmará con los datos del día.

Lo que determinará la dirección del precio de la acción es la guía, no los resultados de este trimestre

Es muy probable que los ingresos y beneficios de este trimestre sean brillantes, el mercado ya lo espera.

Hacia dónde se mueva el precio de la acción ese día dependerá más de la guía que dé Micron para el cuarto trimestre fiscal, por ejemplo, si todavía puede seguir creciendo secuencialmente, esto es la línea divisoria. En segundo lugar, están el progreso del volumen de HBM y la asignación de capacidad para 2027. Estos dos elementos determinan si la historia del próximo año sigue siendo creíble.

En la historia de la industria de la memoria, el momento en que más gente queda atrapada no es cuando los resultados son peores, sino cuando las expectativas están más llenas. Micron está ahora en la posición de expectativas más llenas. Si piensas actuar después de los resultados, mira primero la guía y el HBM, y luego los ingresos totales.