Autor: Axis

Compilado por: WuBlockchain

TL;DR: Puntos clave de la gran conmoción en el mercado de criptomonedas de Corea del Sur y la asimetría de información

· Impacto profundo del cese de operaciones de Bithumb: La suspensión parcial de operaciones por 6 meses del segundo exchange más grande de Corea del Sur, Bithumb, ha sido subestimada gravemente por el mercado global. No se trata de una simple regulación de cumplimiento, sino que está desmantelando el mecanismo de descubrimiento de precios competitivo del mercado surcoreano (Upbit y Bithumb ocupan el 96% de la cuota).

· Brecha de información estructural crítica: Debido a las barreras lingüísticas y los controles de capital, los impactos políticos o regulatorios locales (como la ley marcial a finales de 2024 que hizo caer el BTC local un 30%, mientras que a nivel global solo cayó un 2%) a menudo desencadenan primero grandes conmociones locales. La reacción tardía de los círculos de operaciones en inglés crea una ventana breve pero altamente rentable para los arbitrajistas con información de primera mano.

· Reevaluación de la "prima kimchi": La prima no es solo un indicador del sentimiento minorista, sino también un "termómetro" de la fricción del capital transfronterizo. Bajo los controles de capital, Bitcoin tiene un fondo estructural distinto de cero de aproximadamente 1.24%. La contracción de la prima a menudo indica una transformación de la presión de capital subyacente, no un simple retorno a la normalidad.

·Riesgo de oligopolio de liquidez: La suspensión de operaciones de Bithumb ha provocado que el capital se concentre aún más rápidamente en Upbit. Una liquidez excesivamente concentrada puede desencadenar fácilmente movimientos extremos del mercado (como el error operativo de Bithumb en febrero de 2026 que provocó un flash crash del 17% en BTC/KRW), haciendo que los futuros desajustes del mercado sean más ocultos y destructivos.

· Conclusión principal: A medida que se intensifica la contradicción entre el retorno de capital institucional impulsado por las políticas "pro-cripto" del nuevo gobierno y el endurecimiento de la infraestructura para inversores minoristas, esta "asimetría de información" estructural del mercado surcoreano persistirá, generando continuamente oportunidades de arbitraje (Alpha) excesivas y fugaces.

Un evento lo suficientemente significativo como para sacudir el mercado acaba de ocurrir, pero ha sido subestimado por la mayoría de los operadores globales

El 15 de marzo, el regulador financiero surcoreano impuso al segundo exchange de criptomonedas más grande del país, Bithumb, una suspensión parcial de operaciones por seis meses. Los medios de comunicación en inglés lo consideraron en gran medida una noticia de cumplimiento normativo rutinaria, relacionada solo con la aplicación de la lucha contra el lavado de dinero (AML) y la regulación. Sin embargo, la mayoría de los informes pasaron por alto sus implicaciones más profundas.

De hecho, se trata de un evento estructural del mercado que ocurre dentro de uno de los grupos de liquidez fiduciaria más profundos del ámbito financiero on-chain, y su alcance va mucho más allá de Corea del Sur. Upbit y Bithumb representan en conjunto alrededor del 96% del volumen de operaciones del mercado de criptomonedas surcoreano. La suspensión de operaciones de Bithumb no solo está remodelando el panorama del mercado interno, sino que también está debilitando la calidad de las señales de precios que este mercado ha transmitido a los operadores globales durante años.

En resumen, los usuarios de criptomonedas surcoreanos son extremadamente activos, pero el sistema en el que operan está fuertemente condicionado por controles de capital, una alta concentración de exchanges y barreras lingüísticas persistentes, entre otros factores. Este entorno único significa que la información clave que afecta los precios a menudo se filtra primero en el mercado local antes de transmitirse a nivel global. Esto crea una ventana de tiempo breve durante la cual los mercados local y global se desfasan.

Los operadores globales siempre van con retraso: la razón es estructural, no casual

Corea del Sur no es un mercado marginal en el ámbito de las criptomonedas, sino uno de los más valiosos para obtener información sobre el origen de las oportunidades globales on-chain. El won surcoreano (KRW) es la segunda moneda fiduciaria con mayor volumen de operaciones en el mercado global de criptomonedas, con un volumen operado hasta la fecha este año de aproximadamente 663.000 millones de dólares, lo que representa casi el 30% del volumen total global de operaciones de criptomonedas frente a monedas fiduciarias. Además, casi un tercio de los adultos surcoreanos poseen activos digitales, el doble que en Estados Unidos.

El gobierno surcoreano actual asumió el cargo en junio de 2025, y su programa electoral está considerado como uno de los más explícitamente "favorables a las criptomonedas (pro-cripto)" en la historia política. Desde la toma de posesión del presidente, casi la mitad de las 30 acciones componentes principales del índice KOSPI (índice de la bolsa de Corea) con mejor desempeño están relacionadas con activos digitales. El mercado bursátil tradicional asimiló rápidamente esta señal positiva, pero la gran mayoría de la comunidad cripto reaccionó con lentitud.

Este desajuste del mercado no es un caso aislado. Los desarrollos políticos y regulatorios locales surcoreanos suelen filtrarse primero en los medios de comunicación en coreano y en el Crypto Twitter (CT) local, provocando movimientos anómalos en los pares de trading KRW (won) en Upbit y Bithumb, mientras que los medios de comunicación en inglés a menudo tardan horas o incluso días en informar al respecto. Esta transmisión asimétrica de información también funciona a la inversa: los cambios macroeconómicos globales originados en el ámbito anglófono también necesitan tiempo para ser valorados en los pares de trading locales surcoreanos. Por lo general, cuando la información se traduce y difunde, la volatilidad inicial del mercado ya ha terminado.

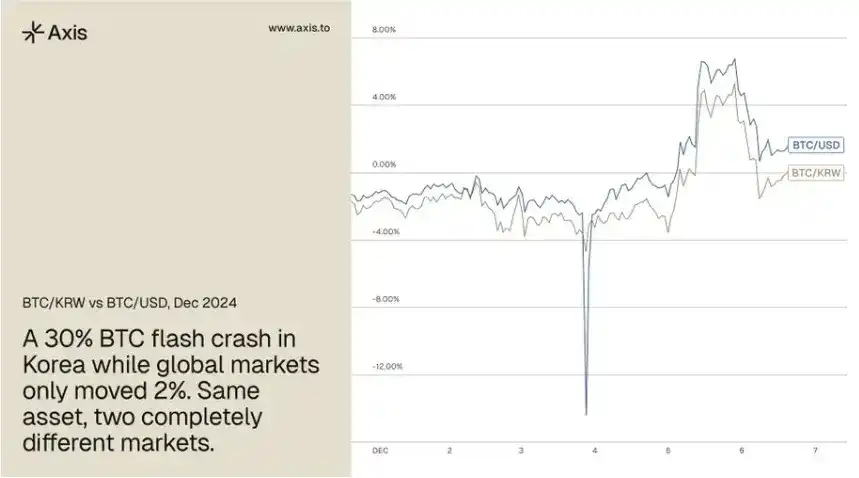

El ejemplo más claro de la historia ocurrió el 3 de diciembre de 2024, cuando el presidente surcoreano Yoon Suk-yeol declaró la ley marcial. Bajo el único impacto de este evento político interno repentino, el precio del BTC en el mercado surcoreano cayó aproximadamente un 30% durante la sesión, mientras que la caída en los mercados globales fue de solo alrededor del 2% — existiendo una asombrosa diferencia de precio de 28 puntos porcentuales entre ambos. La escala total de esta venta masiva fue de aproximadamente 333.000 millones de dólares, y hizo que el mercado local surcoreano registrara en un momento el mayor volumen de operaciones del mundo.

Este evento es un clásico ejemplo del fenómeno de desalineación del mercado surcoreano. En ese momento, la liquidez de compra se agotó instantáneamente, la presión de venta aumentó drásticamente y la presión de venta se concentró casi por completo en los pares de trading KRW. Incluso las stablecoins sufrieron una grave desvinculación, el precio del USDT en los exchanges surcoreanos cayó a 0,75 dólares en un momento dado, y el BTC y las altcoins mostraron descuentos profundos de más del 50% en comparación con los precios del mercado global.

Los usuarios locales surcoreanos, creyendo erróneamente que estaban compitiendo por las últimas vías de escape de liquidez, vendieron frenéticamente a precio de mercado incluso cuando los precios globales apenas se movían. Los datos on-chain muestran que los arbitrajistas acudieron rápidamente, transfiriendo constantemente fondos de USDT por valor de millones en operaciones individuales para arbitrar y cerrar la diferencia de precio. El enorme volumen de operaciones colapsó los sistemas front-end de los principales exchanges, y los inversores minoristas simplemente no podían iniciar sesión para comprar en la caída; durante este breve período, solo los operadores con API pudieron ejecutar operaciones con éxito. Desde cualquier perspectiva, este fue un movimiento del mercado "sísmico" con gran valor operacional, pero la ventana de arbitraje se cerró en cuestión de horas.

El reciente cese de operaciones de Bithumb también está siguiendo el mismo guión. La noticia ha estado circulando en los círculos de información coreana durante semanas, mientras que la mayoría de los operadores en el ámbito anglófono acaban de enterarse.

La "prima kimchi" recibe mucha atención, pero a menudo se malinterpreta

Para los operadores que carecen de fuentes de información surcoreanas, la "prima kimchi" ha sido durante mucho tiempo el indicador de observación más directo para vislumbrar la dinámica del mercado surcoreano. Esta prima mide la diferencia de precio entre los activos cripto denominados en won surcoreano y los denominados en dólares globales. Por esta razón, los operadores experimentados han monitoreado de cerca durante mucho tiempo el volumen de operaciones del mercado de KRW. El mercado spot de altcoins de Corea del Sur se encuentra entre los primeros del mundo en volumen de operaciones y, históricamente, ha sido un indicador adelantado fiable de las tendencias generales del mercado.

El problema es que la mayoría de los operadores interpretan mal esta señal. El mercado generalmente ve esta prima simplemente como un indicador del sentimiento de los inversores minoristas surcoreanos. Si bien el sentimiento minorista es un factor, en un mercado donde los flujos de capital transfronterizo enfrentan fricciones regulatorias, la prima refleja más profundamente la intensidad de la presión estructural del capital. Cuando estas fricciones regulatorias se intensifican, los desajustes de precios suelen ampliarse.

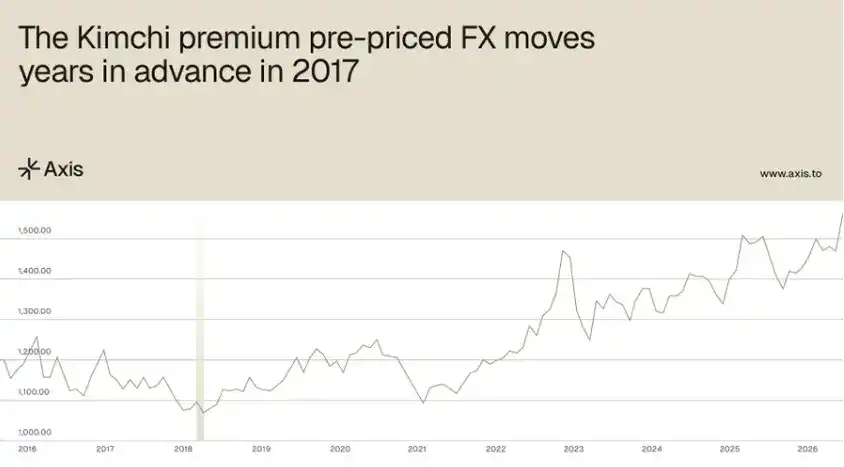

Los datos históricos hacen esto tangible. Mirando hacia atrás en 2017, cuando el tipo de cambio USD/KRW era de aproximadamente 1060, la "prima kimchi" alcanzó un pico del 40%, lo que significaba que su tipo de cambio implícito USDT/KRW efectivo era de alrededor de 1480. Para diciembre de 2024, el tipo de cambio real del dólar frente al won surcoreano efectivamente superó los 1480. En otras palabras, la prima había fijado el precio de forma anticipada a este movimiento de divisas con años de antelación. Estas señales ya estaban ocultas en datos visibles públicamente, pero solo las fuentes de información locales surcoreanas podían interpretarlas con precisión.

Una característica constante es que esta prima no vuelve naturalmente a cero. Los estudios sugieren que, siempre que existan controles de capital, la prima de Bitcoin se mantendrá en un fondo estructural distinto de cero de aproximadamente 1,24%. Esto significa que cuando la prima se contrae hacia este nivel, normalmente refleja una transformación de la presión de capital subyacente, y no solo un simple retorno a la normalidad de los datos.

Mirando hacia atrás en 2025, cada vez que la prima se acercaba a cero, Bitcoin registró rendimientos positivos en la semana y el mes siguientes: su rendimiento promedio a 7 días fue del 1,7% y el rendimiento promedio a 30 días fue del 6,2%. Para los operadores, la señal verdaderamente crucial no es el valor absoluto de la "prima kimchi", sino su tendencia dinámica a lo largo del tiempo.

El cese de operaciones de Bithumb hace que los desajustes del mercado surcoreano sean más difíciles de predecir, aumentando la asimetría de información

La efectividad de la prima como señal de referencia depende de cómo los principales exchanges surcoreanos realizan el descubrimiento de precios. Cuando múltiples plataformas de trading compiten para fijar el precio de flujos de capital equivalentes, los diferenciales de precios resultantes suelen contener información más rica. Sin embargo, a medida que la liquidez se concentra cada vez más en un oligopolio, la claridad de esta señal comienza a desvanecerse. Por lo tanto, el cese de operaciones de Bithumb está desmantelando el mecanismo de descubrimiento de precios competitivo del que dependía esta prima.

Después del anuncio de la sanción, el capital comenzó a migrar rápidamente hacia Upbit, aumentando aún más la concentración del mercado. En febrero de 2026, Bithumb sufrió un grave error operativo al acreditar incorrectamente 620,000 BTC en las cuentas de los usuarios, lo que provocó directamente un flash crash del 17% en el par BTC/KRW antes de que el precio se recuperara. Este episodio ilustra vívidamente el tipo de condiciones extremas que surgen cuando el descubrimiento de precios depende en gran medida de una única plataforma que opera bajo una alta presión.

La disminución del valor de referencia del indicador de prima no significa que los desajustes del mercado surcoreano hayan terminado. Más bien, significa que este tipo de desalineaciones se han vuelto más difíciles de predecir antes de estallar, ampliando así la brecha de información entre los participantes que siguen directamente el mercado surcoreano y los operadores que dependen únicamente de la información en inglés.

El entorno subyacente que genera estos desajustes también se está volviendo más agudo. En 2025, bajo estrictas reglas de trading, salieron de Corea del Sur activos cripto por valor de 110.000 millones de dólares. Bajo el nuevo gobierno, el capital que antes había sido expulsado estructuralmente está siendo reintroducido a través de nuevos canales institucionales; pero al mismo tiempo, la infraestructura de exchanges de la que dependen los fondos minoristas se está endureciendo continuamente. Históricamente, esta grave divergencia política ha sido un caldo de cultivo ideal para los desajustes de precios más violentos y fugaces de este mercado.

La estructura del mercado surcoreano crea una asimetría de información replicable para los operadores globales

La "prima kimchi" no es en absoluto un fenómeno único del mercado surcoreano. En todos los lugares donde las criptomonedas se han desarrollado como un canal financiero paralelo y se aplican controles de capital, este tipo de mecanismos funcionan en diversos grados, y el mercado surcoreano es solo la muestra más ampliamente observada.

El evento de la ley marcial de diciembre de 2024 y este reciente cese de operaciones de Bithumb confirman la misma lógica evolutiva. Los desajustes de precios de este mercado siempre estallan de forma inesperada, recompensando solo a aquellos participantes que tienen acceso a canales de información de primera mano, y se corrigen rápidamente antes de que el mercado general reaccione. Los operadores que actuaron decisivamente el 3 de diciembre no eran inherentemente más rápidos o más inteligentes que los demás. Simplemente estaban monitoreando las señales correctas y comprendieron profundamente, antes de que el mercado general se diera cuenta, cómo los eventos políticos internos de Corea del Sur se transmitían al mecanismo de precios de los exchanges.

A medida que la infraestructura de stablecoins se profundiza en todo el mundo, más mercados liberarán en el futuro señales de presión de capital similares a las que Corea del Sur ha generado en la última década. El verdadero desafío no reside en detectar la existencia de estas señales, sino en construir la infraestructura y la disciplina operativa para capturar estas oportunidades de manera constante.