Autor: Ba Xiao Ling, Canal Wu Xiaobo

La burbuja de la IA, que se había recuperado durante mes y medio, parece estar llegando a su fin.

Desde el viernes pasado hasta ayer, los mercados de capitales globales se vieron inmersos en una ola de ventas.

El viernes pasado fue el más devastador, con los mercados bursátiles globales experimentando una amplia caída. El índice KOSPI de Corea del Sur cayó un 6.12%, llegando a un nivel que activó el interruptor de frenado (circuit breaker). El índice Nikkei 225 se desplomó un 6.22%. Los tres principales índices bursátiles de Estados Unidos tuvieron un rendimiento mediocre, con el Nasdaq cayendo un 1.54%. El índice de Shanghái perdió un 2.5% en dos días, y sus dos velas bajistas socavaron la confianza del mercado.

Este lunes, los mercados de valores A de China y Hong Kong continuaron mostrando debilidad, el índice Nikkei 225 cayó un 0.97%, y por la noche, tras la apertura del mercado estadounidense, los tres principales índices también mostraron una tendencia a la baja con volatilidad.

¿Quién detuvo la racha alcista del mercado?

Según Morgan Stanley, el principal sospechoso es el mercado de bonos.

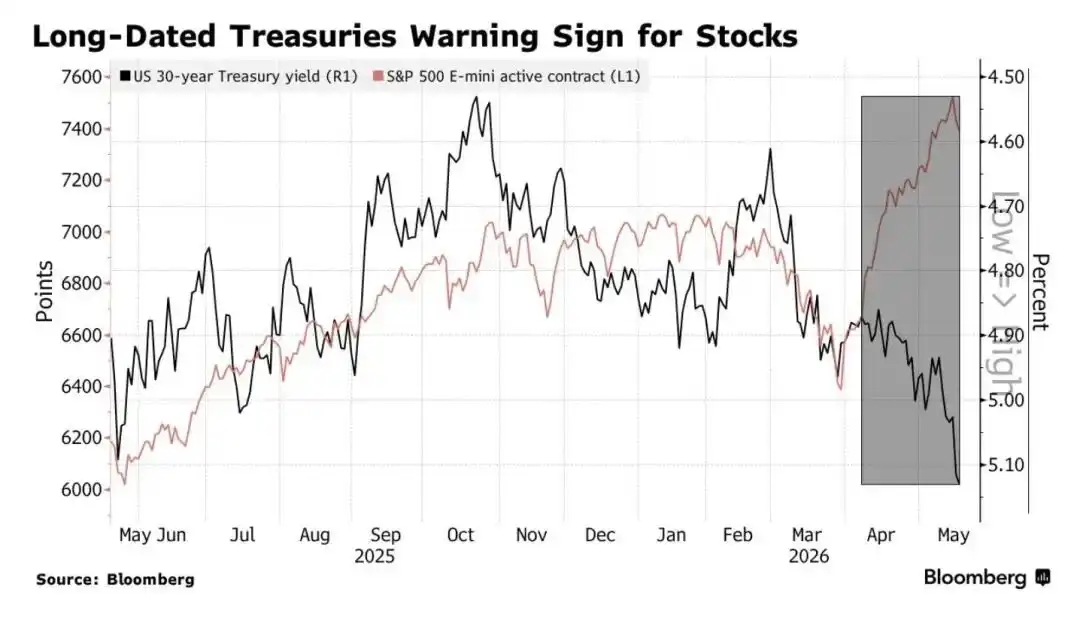

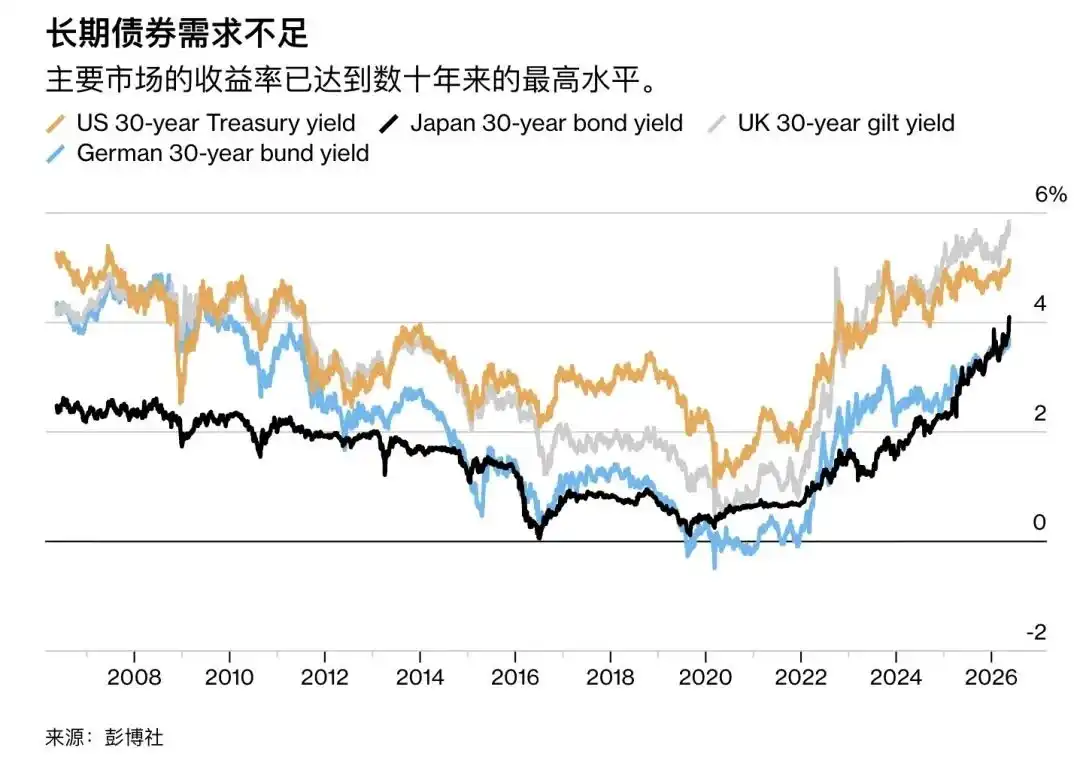

El lunes (18 de mayo), durante la sesión matutina en Tokio, el mercado de bonos japonés experimentó un ajuste significativo, con el rendimiento del bono a 10 años alcanzando temporalmente el 2.797%, estableciendo un nuevo récord en casi treinta años y alcanzando su nivel más alto desde octubre de 1996. Anteriormente, el rendimiento del bono del Tesoro estadounidense a 30 años también superó la barrera psicológica del 5%, llegando a tocar el 5.12% en operaciones reales, su nivel más alto desde 2007.

Lo malo no se limita a los bonos estadounidenses y japoneses.

El rendimiento del bono francés a 30 años alcanzó el 4.675%; el del bono alemán a 30 años llegó al 3.704%; y el rendimiento del bono británico a 30 años fue incluso más alto, alcanzando el 5.86%.

Hasta el lunes, aunque la volatilidad en el mercado de bonos se había moderado en comparación con la fuerte caída que arrasó los mercados el viernes, los rendimientos aún se mantenían cerca de máximos de varios años.

Y esta ola de ventas desatada en los mercados de bonos globales ya está amenazando a los mercados bursátiles mundiales. Morgan Stanley advierte que si la volatilidad en el mercado de bonos se intensifica aún más, el mercado bursátil estadounidense experimentará su primer ajuste significativo de verdad, lo que podría llevar al final de toda la burbuja de la IA.

Altos rendimientos de los bonos lastran los mercados bursátiles

El mercado de bonos pierde la "Línea Maginot"

En el mercado de bonos, el rendimiento y el precio de un bono tienen una relación inversa: cuanto más bonos venden los inversores, mayor es el rendimiento del bono.

Michael Hartnett, estratega jefe de Bank of America, cree que cuando el rendimiento del bono del Tesoro estadounidense a 30 años supera el 5% y el rendimiento del bono a 10 años supera el 4.5%, es una señal de peligro. Citando la experiencia histórica del último siglo, argumenta que cuando la inflación cruza este umbral, los mercados de capitales pueden desencadenar un impacto de desapalancamiento a gran escala, y los activos de riesgo a menudo entran en una fase de corrección. El índice S&P 500, en promedio, cae un 4% en los siguientes 3 meses y un 7% en los siguientes 6 meses.

Por lo tanto, estos dos niveles se han convertido en la "Línea Maginot" del mercado de bonos.

Ahora, esta línea de defensa ha sido superada.

Entonces, ¿quién es el culpable de haber roto las defensas del mercado de bonos?

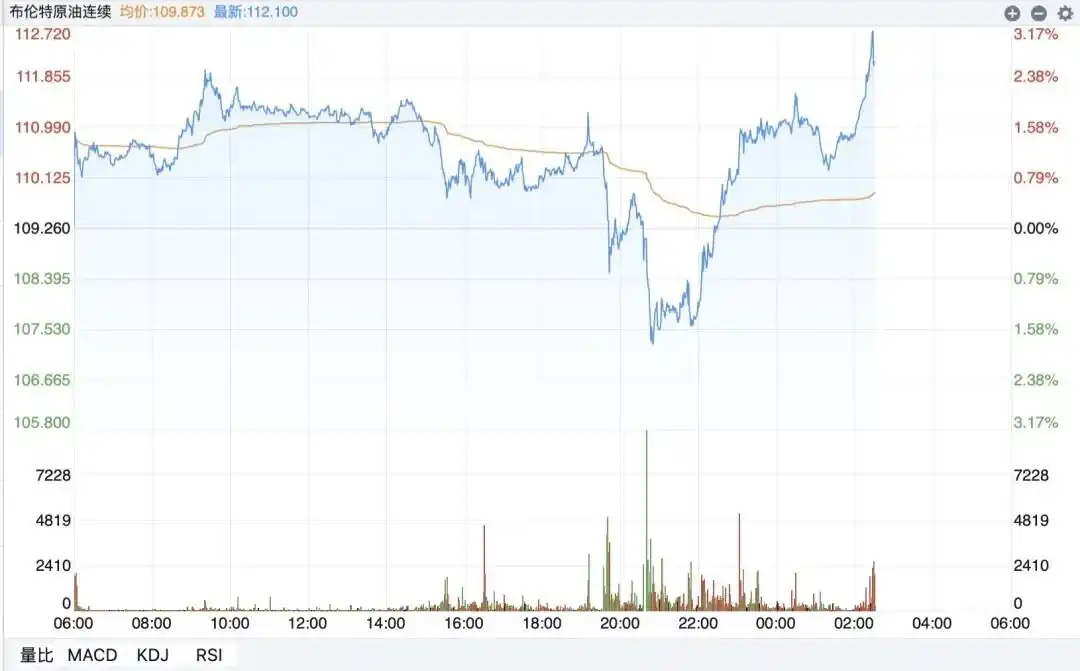

La respuesta no es difícil: son los precios de la energía, a los que el mercado se ha ido insensibilizando gradualmente durante el último mes y medio.

Debido a la ruptura sustancial de las negociaciones entre Estados Unidos e Irán y al continuo bloqueo del Estrecho de Ormuz, los precios internacionales del petróleo han subido considerablemente. Hasta la madrugada del 19 de mayo, el petróleo Brent había vuelto a superar los 110 dólares.

El petróleo Brent supera nuevamente los 110 dólares

Esto ha desencadenado una cadena de transmisión familiar para todos: crisis geopolítica en Oriente Medio → resurgimiento de la inflación global → inversión de las expectativas sobre la Fed → venta masiva en el mercado de bonos.

Por un lado, en Europa y Estados Unidos, la inflación está resurgiendo. Tomando a Estados Unidos como ejemplo, los datos del Departamento de Trabajo muestran: el Índice de Precios al Consumidor (IPC) de EE.UU. en abril aumentó un 3.8% interanual, superior al 3.3% de marzo, alcanzando su nivel más alto desde junio de 2023. El Índice de Precios al Productor (PPI) de EE.UU. en abril aumentó un 6% interanual, alcanzando su nivel más alto desde diciembre de 2022.

Además, según los datos de la plataforma de predicción Kalshi, la probabilidad de que la economía estadounidense sufra un impacto de estanflación antes de fin de año ha aumentado del 11% al 40%.

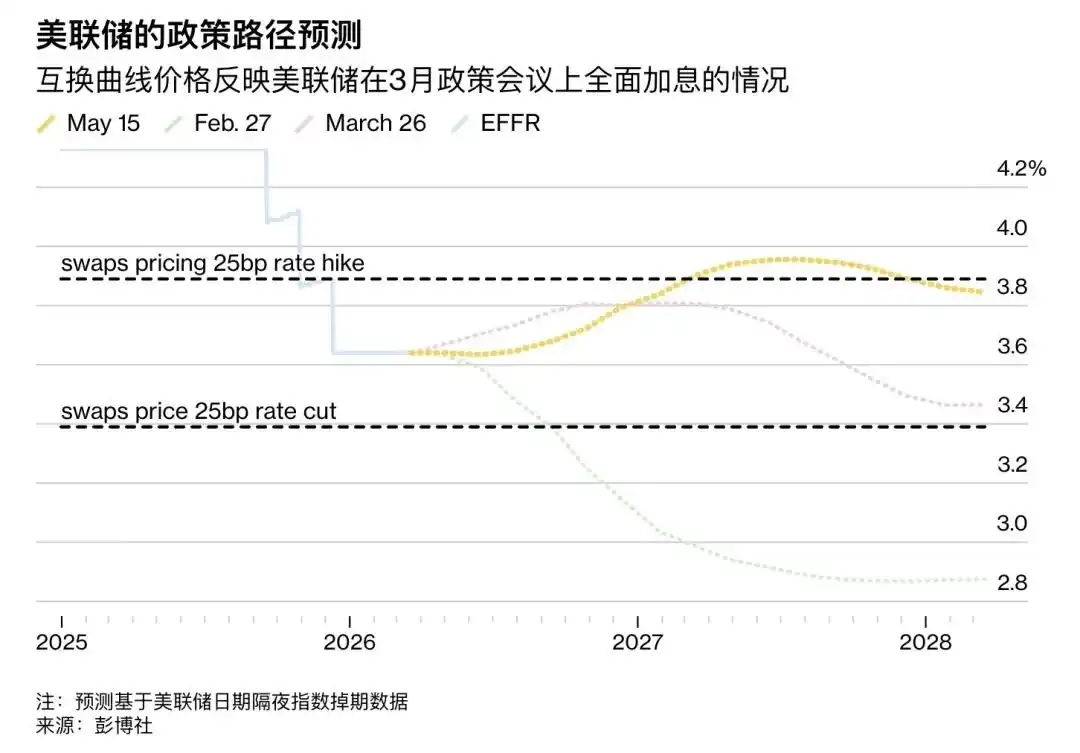

Por otro lado, los elevados datos de inflación han invertido por completo el juicio del mercado sobre la trayectoria política de la Reserva Federal.

Ante la amenaza de estanflación, la Fed no solo podría no continuar con los recortes de tasas, sino que incluso podría estar planeando subirlas. Las predicciones del mercado indican que la probabilidad de una subida de tasas antes de julio de 2027 ya ha aumentado al 60%, lo que significa que el mercado seguirá rápidamente el ritmo de la Fed para vender bonos, elevando aún más los rendimientos de los bonos del Tesoro.

Esto coincide con un momento clave de transición en la presidencia de la Fed, y la primera tarea del nuevo presidente de la Fed, Warsh, al asumir el cargo podría ser vigilar de cerca el mercado de bonos y mantener una estricta defensa contra el problema de la inflación.

Dongwu Securities considera que la dirección del conflicto entre EE.UU. e Irán determina la tendencia a corto plazo de las tasas de los bonos del Tesoro estadounidense. Se debe prestar atención a señales de un punto de inflexión en el conflicto y en los precios del petróleo, así como a los datos del PCE de finales de mayo. A largo plazo, cuando se fortalezcan las expectativas de subidas de tasas por parte de la Fed, se debe centrar la atención en el impulso de la industria de la IA y la resistencia del crecimiento económico estadounidense.

Las altas tasas "descuentan" las acciones tecnológicas

Entonces, ¿por qué las grandes fluctuaciones en el mercado de bonos deprimen el mercado bursátil?

El aumento de las tasas en el mercado de bonos estadounidenses significa que la tasa de interés libre de riesgo del mercado es más alta, lo que a su vez aumenta la tasa de descuento de las acciones tecnológicas, llevando al colapso de las valoraciones de las acciones tecnológicas estadounidenses.

La "tasa de descuento" se refiere a la tasa de interés utilizada para convertir los flujos de efectivo futuros en su valor presente. Es igual a la tasa libre de riesgo más la prima de riesgo. Para la misma cantidad de dinero, una tasa de descuento más alta significa un valor presente más bajo. Para las acciones tecnológicas de IA, gran parte de su valor reside en un futuro lejano.

Por lo tanto, cuando las tasas de los bonos estadounidenses suben, la tasa de descuento aumenta, descontando más severamente el dinero futuro, lo que supone un duro golpe para las acciones tecnológicas que dependen en gran medida de los flujos de efectivo futuros.

Esta es la razón por la que en el pasado, cada vez que la Fed insinuaba fuertes subidas de tasas o los rendimientos de los bonos a largo plazo saltaban, el índice Nasdaq solía ser el primero en reaccionar con una caída.

De manera similar, los cambios en las tasas de los bonos también ejercen presión sobre la valoración de las acciones tecnológicas en el mercado A de China.

Calculando con el rendimiento del bono a 10 años, el 18 de mayo el rendimiento del bono del Tesoro estadounidense a 10 años fue del 4.63%, mientras que el rendimiento del bono chino a 10 años fue del 1.76%, con una diferencia invertida (spread negativo) de 2.87% entre China y EE.UU. Cuando esta diferencia se amplía, significa que el atractivo de los activos de riesgo de los mercados emergentes como China disminuye relativamente.

Como inversor, si comprar bonos del Tesoro estadounidense ya ofrece un rendimiento del 5%, ¿por qué arriesgarse con el tipo de cambio y los riesgos de inversión persiguiendo rendimientos inciertos en los mercados emergentes?

El China Securities Journal, citando opiniones de expertos del sector, señala que el aumento de los rendimientos de los bonos en varios países ejerce una presión evidente sobre el sector tecnológico, representado por la inteligencia artificial; el aumento de los rendimientos de los bonos debilita la motivación de los inversores para mantener acciones. Además, el aumento de los precios internacionales del petróleo refuerza aún más las expectativas de subidas de tasas y reprime la preferencia por el riesgo de los inversores hacia las acciones tecnológicas.

16 de mayo, cierre del mercado bursátil de Tokio, índice Nikkei

Sin embargo, nada está decidido todavía. El estratega de Goldman Sachs, Rich Privorozky, cree que la contradicción central del mercado actual radica en el enfrentamiento directo entre el mercado de bonos y el auge de la IA, como un juego de tira y afloja en curso.

Por el lado de la IA, la fuerte demanda del sector ha brindado a las acciones tecnológicas relacionadas un desempeño de ganancias que supera las expectativas, convirtiéndose en un soporte estable y sostenible durante un período futuro. Según el informe de investigación de China International Capital Corporation (CICC): la tasa de crecimiento de las ganancias del S&P 500 en el primer trimestre alcanzó el 28%, el nivel más alto desde el cuarto trimestre de 2021, y la tasa de crecimiento del sector de semiconductores y equipos llegó al 99%. La situación en el mercado A de China es similar. Los datos muestran que en el primer trimestre de 2026, los ingresos del sector de equipos de semiconductores fueron de 25,498 millones de yuanes, un aumento del 25.78% interanual, y el beneficio neto atribuible fue de 4,446 millones de yuanes, un fuerte aumento del 60.42% interanual.

Al mismo tiempo, el propio auge de la IA también ha acumulado riesgos considerables, y esta es la razón subyacente por la que las anomalías en el mercado de bonos pueden desencadenar volatilidad.

Anteriormente, UBS ya había emitido una advertencia clara de que los precios de las acciones relacionadas con la inteligencia artificial y las grandes acciones tecnológicas ya están seriamente sobrevalorados, y sus expectativas de crecimiento superan con creces los niveles realistas. La investigación del banco muestra que las principales acciones tecnológicas, incluidas las "Siete Grandes", muestran un exceso de optimismo. Inversores legendarios como Jim Rogers y Michael Burry, quien predijo la crisis de las hipotecas subprime de 2008, han instado a los inversores a reducir sus posiciones en acciones tecnológicas y han advertido sobre el fervor de la IA.

¿Cómo pueden los inversores minoristas enfrentar los nuevos cambios?

En abril, Ray Dalio, fundador de Bridgewater Associates, declaró que el mundo está entrando en una nueva era dominada por la "ley de la jungla", y los inversores deben reevaluar sus estrategias de protección de la riqueza.

Frente a algunos de los nuevos cambios actuales, hemos extraído algunas de las últimas opiniones institucionales como referencia:

Xinyuan Fund considera: En cuanto a la tendencia futura del mercado bursátil A, el entorno de liquidez no ha mostrado cambios de tendencia. La semana pasada, el mercado experimentó más perturbaciones de alta volatilidad e impactos emocionales, no el inicio de un riesgo sistémico. Se recomienda a los inversores aumentar la flexibilidad, manteniendo más posición de efectivo o liquidez para hacer frente al entorno de alta volatilidad provocado por el aumento de los rendimientos de los bonos estadounidenses. En cuanto a los sectores, se puede continuar centrando la atención en la cadena industrial de la IA, incluida la capacidad de cálculo nacional, los módulos ópticos, los equipos de semiconductores, así como en la maquinaria y equipos, los nuevos materiales químicos y otras direcciones que apoyan la cadena industrial de la IA.

Huatai Securities considera: El índice de sentimiento del mercado A ha estado operando en la zona de sobrecalentamiento durante dos semanas, y el coeficiente de divergencia de valoración se acerca al máximo de 2021. La presión de reequilibrio entre sectores está aumentando, y es probable que el ajuste se produzca más en tiempo que en caída de precios. En cuanto a la asignación, se pueden mantener las líneas principales tecnológicas como equipos de comunicaciones y almacenamiento, y dentro de la tecnología, se puede considerar cambiar a direcciones como equipos de semiconductores (acciones clave) y dispositivos discretos.

La confusa crisis geopolítica y la poderosa revolución de la inteligencia artificial están atascando los mercados globales en una posición incómoda. ¿Recoger ganancias o avanzar con determinación en la corriente? Los inversores probablemente tendrán que hacer bien sus deberes a partir de ahora.

Como dijo el "padre de las inversiones globales", John Templeton: "Los mercados alcistas nacen en el pesimismo, crecen en el escepticismo, maduran en el optimismo y mueren en la euforia."