Fuente: Wall Street News

Un informe de la prestigiosa institución de análisis de la cadena de suministro de IA, SemiAnalysis, que apunta a retrasos en dos rutas tecnológicas centrales de los centros de datos de IA, desencadenó una fuerte volatilidad en el sector de las comunicaciones ópticas el 10 de junio, generando al mismo tiempo un intenso debate en los círculos de inversión e industriales sobre las futuras rutas tecnológicas y las oportunidades de inversión.

El informe sugiere que la arquitectura de fuente de alimentación 800VDC de NVIDIA se retrasará hasta 2028, y la producción a escala de CPO (óptica co-empaquetada) podría posponerse hasta 2028 o incluso 2029. Esta revisión simultánea y a la baja de ambas expectativas tomó al mercado por sorpresa.

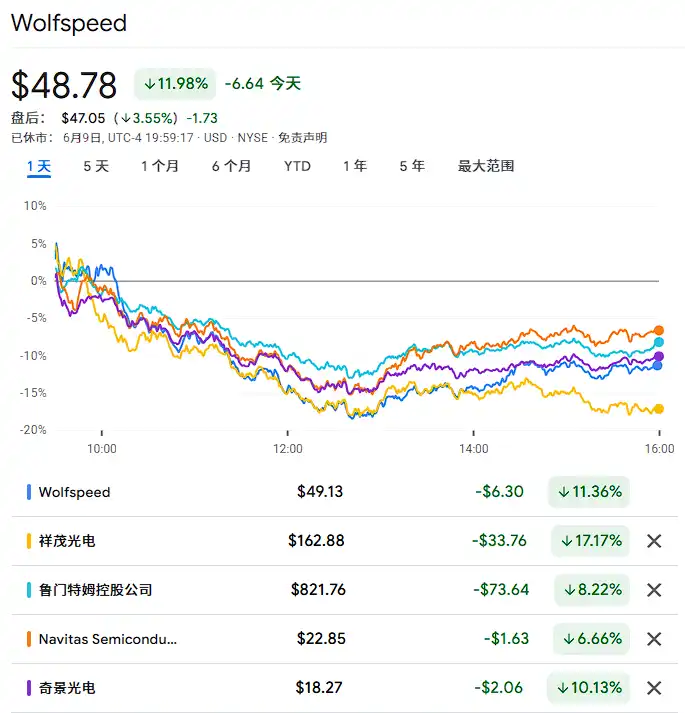

Después de la difusión de la noticia, el sector de las comunicaciones ópticas en el mercado estadounidense cayó significativamente. Applied Optoelectronics (AAOI) cayó un 17% en un solo día, Lumentum bajó alrededor de un 8%. Compañías mencionadas en el informe con una actitud cautelosa, como Himax (HIMX), Navitas Semiconductor Corp y Wolfspeed, también experimentaron presión.

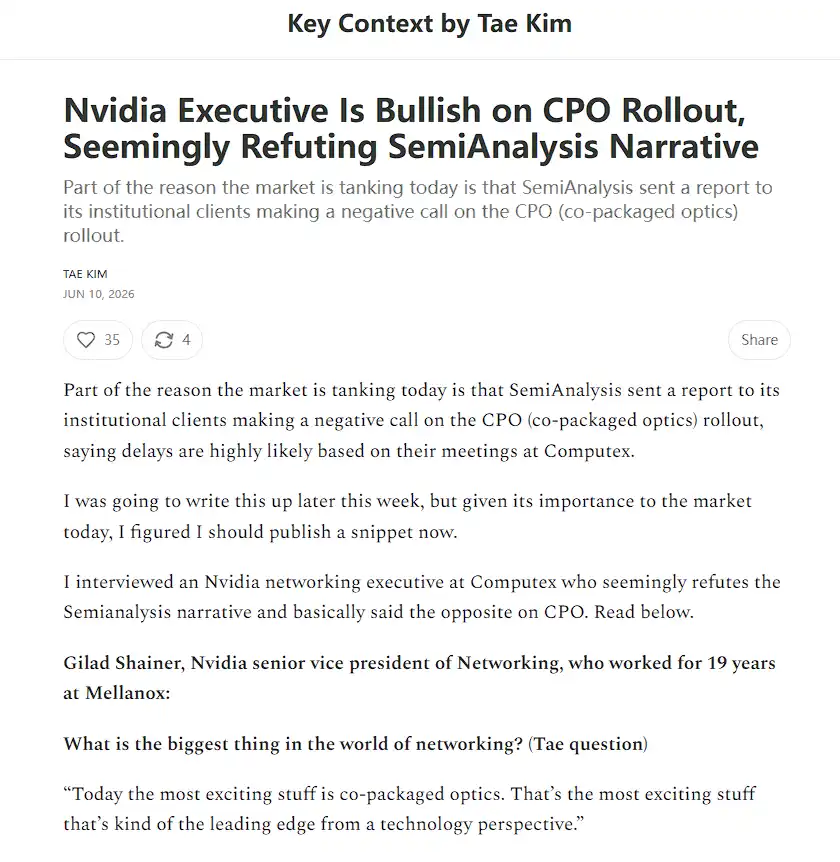

Simultáneamente a la publicación del informe de SemiAnalysis, también se dieron a conocer los contenidos de una entrevista con un ejecutivo de NVIDIA. Según el veterano periodista de inversiones en semiconductores y tecnología Tae Kim, Gilad Shainer, vicepresidente senior del negocio de redes de NVIDIA, expresó una posición optimista diametralmente opuesta sobre las perspectivas de CPO en la feria Computex 2026, afirmando directamente que "CPO es la tecnología más emocionante en este momento" y anunciando que comenzará los envíos de volumen en la segunda mitad del año, lo que desencadenó un acalorado debate en las plataformas sociales sobre la línea de tiempo del CPO.

Vale la pena señalar que varios observadores del mercado apuntan que un retraso en el CPO no significa que la necesidad de interconexión óptica desaparezca, sino que es más probable que redirija los flujos de capital hacia los segmentos tradicionales de módulos ópticos enchufables y NPO (óptica cerca del paquete) —una lógica que lleva a algunos inversores a buscar oportunidades de compra entre la venta por pánico.

Núcleo del informe de SemiAnalysis: Retraso simultáneo de dos rutas tecnológicas clave

En esta nota de investigación dirigida a clientes institucionales, SemiAnalysis presenta dos conclusiones centrales de gran impacto en el mercado.

Retraso de la arquitectura de fuente de alimentación 800VDC hasta después de 2028.

El informe señala que la ventana de lanzamiento para el diseño de fuente de alimentación 800VDC de un solo extremo que NVIDIA planeaba adoptar a gran escala se ha retrasado significativamente. Los grandes proveedores de la nube (hyperscalers) actualmente prefieren seguir utilizando esquemas de baja tensión maduros o realizar una transición gradual a 400VDC, en lugar de apresurarse a cambiar a 800VDC.

El informe considera que los beneficios marginales de eficiencia de 800VDC en las condiciones actuales de suministro eléctrico de la red no justifican su complejidad sistémica. En comparación, se espera que los productos 400VDC comiencen a producirse en volumen en el segundo trimestre de 2026, con un crecimiento notable en 2027.

El ritmo de producción en masa de CPO está significativamente por detrás de las expectativas del mercado.

El informe afirma que los volúmenes de envío de CPO en 2027 serán significativamente inferiores a las predicciones anteriores más agresivas, y que el punto de producción a gran escala podría retrasarse hasta 2028 o incluso 2029. Los principales cuellos de botella se concentran en tres niveles:

Rendimiento de conexión del motor óptico (alrededor del 95% en el mejor de los casos, pero la producción de CPO impulsada por un solo ASIC sigue siendo extremadamente limitada), la dificultad de integración del ASIC y la viabilidad económica general del costo.

Los volúmenes de envío de conmutadores CPO Scale-out enfrentan riesgos de revisión a la baja, y los envíos de Sidecar dependientes de nuevas plataformas como Rubin Ultra/Kyber también se retrasarán hasta la ventana de 2028.

A nivel de acciones individuales, SemiAnalysis mantiene una visión relativamente positiva de Amphenol, Vertiv, Legrand, entre otras, mientras que adopta una actitud cautelosa hacia Lumentum, Himax, Navitas Semiconductor, Wolfspeed, etc.

Sin embargo, el informe en sí también reconoce que el CPO como dirección importante de la arquitectura de red de los centros de datos del futuro no es rechazado; el motivo central del retraso radica en que los desafíos de ingeniería aún no se han superado por completo, no en la desaparición de la demanda.

Al mismo tiempo, el informe también señala que algunos proyectos de NPO (Near Package Optics) podrían acelerarse.

Ejecutivo de NVIDIA contradice públicamente, entrevista de Tae Kim llama la atención

Justo cuando el informe de SemiAnalysis circulaba ampliamente en círculos institucionales, el veterano periodista de inversiones en semiconductores y tecnología, Tae Kim, publicó en su columna de Substack una transcripción de una entrevista exclusiva realizada durante Computex con Gilad Shainer, vicepresidente senior del negocio de redes de NVIDIA, cuyos contenidos contrastaban marcadamente con las conclusiones de SemiAnalysis.

Shainer declaró en la entrevista: "Lo más emocionante hoy es la óptica co-empaquetada, es la dirección más avanzada en la frontera tecnológica".

Reveló además que NVIDIA está lista para comenzar los envíos, que el socio Lambda ha publicado un blog confirmando la recepción de conmutadores CPO, que en la segunda mitad del año se acelerará el despliegue de volumen de CPO, extendiéndose desde escenarios scale-out hasta scale-up. "Si dependiera de mí, me gustaría adoptar CPO en todos los lugares donde se use red óptica."

Tae Kim agregó en su artículo que el estado general y el lenguaje corporal de Shainer durante la entrevista mostraban un gran entusiasmo por el despliegue a corto y largo plazo del CPO. Indicó que esta declaración "parece contradecir directamente la narrativa de SemiAnalysis".

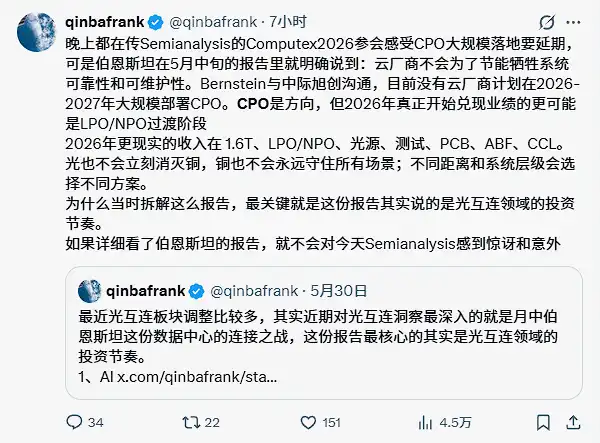

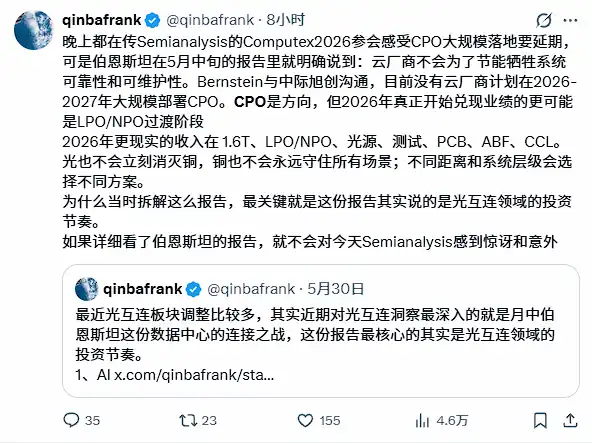

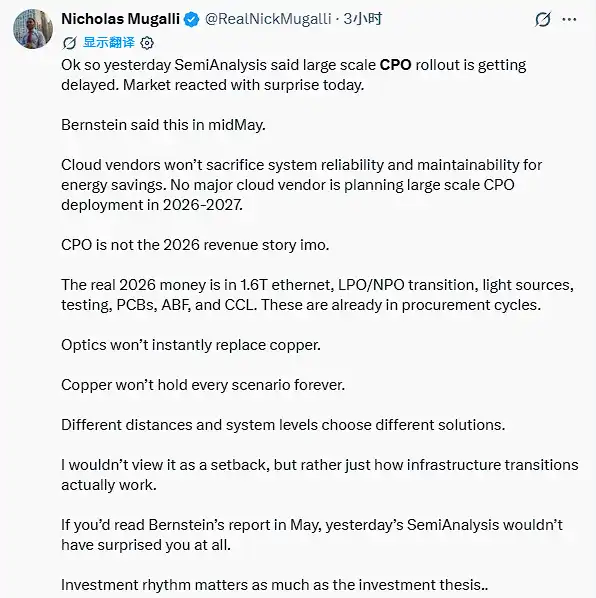

Este contraste sumió al mercado en una guerra de información. El usuario @qinbafrank en la plataforma X señaló que Bernstein ya había declarado claramente en un informe a mediados de mayo que los proveedores de la nube no sacrificarían la confiabilidad del sistema por el ahorro de energía, y que actualmente ningún proveedor de la nube planea desplegar CPO a gran escala entre 2026 y 2027, "si hubieran leído detenidamente el informe de Bernstein, no se habrían sorprendido con el de SemiAnalysis hoy".

Debate acalorado entre usuarios: ¿El retraso del CPO es una mala noticia o una oportunidad de compra injustificada?

La conmoción del mercado provocada por el informe se extendió rápidamente a las redes sociales, generando opiniones claramente divergentes sobre la lógica de inversión en torno al retraso del CPO.

Bajistas: El rendimiento y la confiabilidad son cuellos de botella reales.

SemiAnalysis enfatiza en el informe que, en la arquitectura CPO, el motor óptico se empaqueta en el mismo sustrato junto con grandes ASIC que valen decenas de miles de dólares. Si el motor óptico falla debido al envejecimiento del láser o a daños en la fibra, a menudo es necesario desmontar y devolver toda la placa base para repararla, con costos de mantenimiento y riesgos de inactividad muy superiores a los de los módulos enchufables tradicionales. Se considera que este desafío de ingeniería es el obstáculo central que dificulta la implementación a gran escala del CPO a corto plazo.

Alcistas: El retraso del CPO beneficia a los módulos enchufables y al NPO.

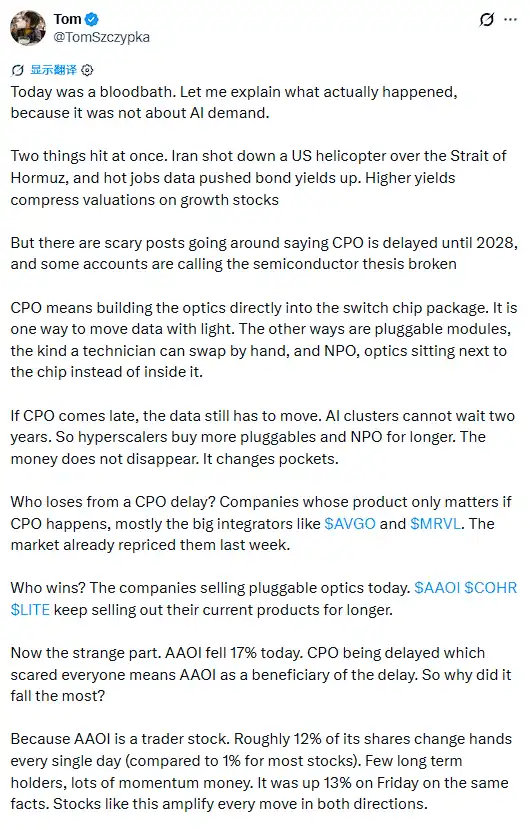

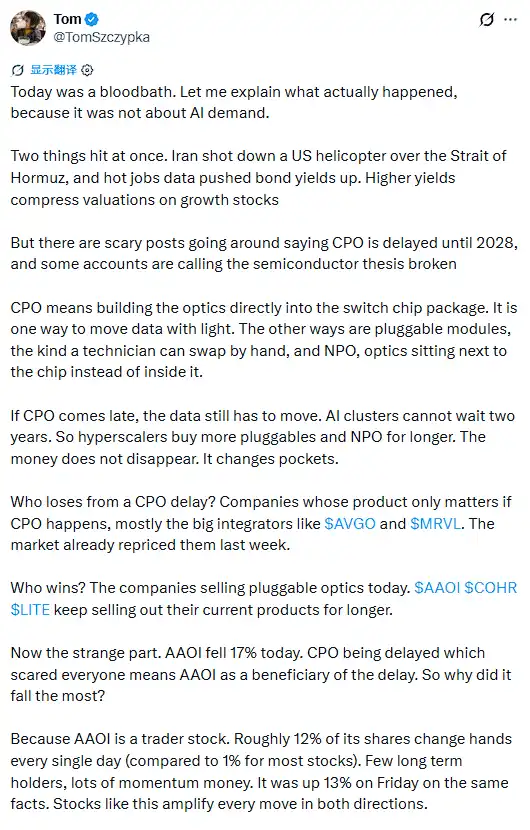

El usuario @TomSzczypka publicó un análisis en la plataforma X diciendo: "Si el CPO llega tarde, los datos aún necesitan transmitirse, los clústeres de IA no pueden esperar dos años, los grandes proveedores de la nube comprarán más módulos enchufables y NPO durante más tiempo. El dinero no desaparece, solo cambia de bolsillo."

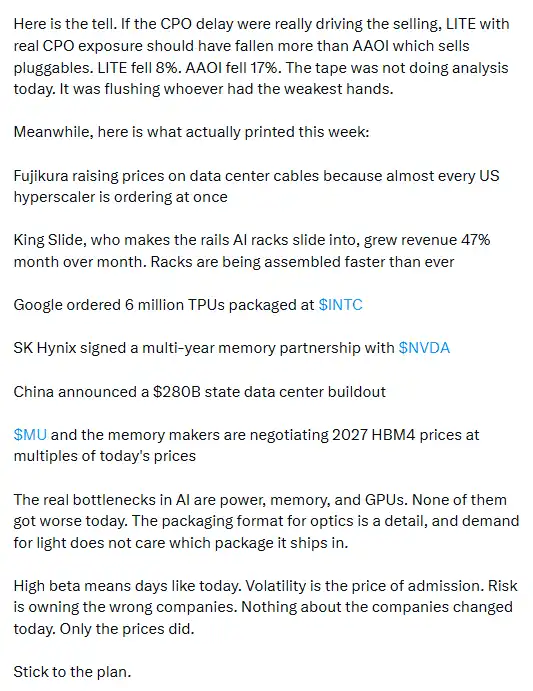

Señaló además que el hecho de que la caída de Applied Optoelectronics ese día (17%) fuera mucho mayor que la de Lumentum (8%) demuestra por sí mismo que la venta masiva del mercado ese día no se basó en un análisis racional, sino en una limpieza de las tenencias más débiles.

El usuario @michaelsikand indicó que, actualmente, los ingresos generados por el CPO para cualquier empresa de fotónica son cero, y que el alto crecimiento actual proviene de la enorme oportunidad no satisfecha del NPO, "la línea de tiempo puede retrasarse, pero el TAM (mercado total direccionable) no lo hará".

También existen voces que cuestionan la lógica del informe.

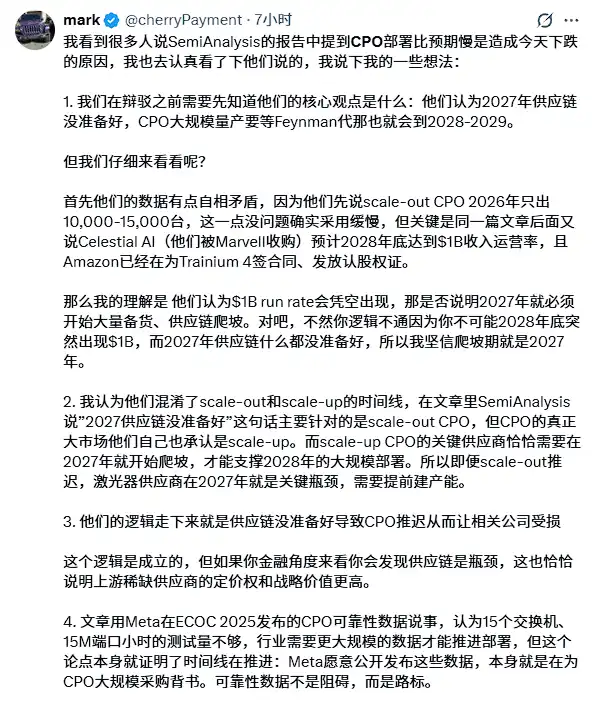

El usuario @cherryPayment publicó un texto largo, señalando contradicciones internas en el informe de SemiAnalysis: por un lado, el informe afirma que la cadena de suministro no estará lista en 2027, y por otro, predice que Celestial AI (adquirida por Marvell) alcanzará una tasa de ingresos anualizada de 10 mil millones de dólares a fines de 2028, y que Amazon ya ha firmado contratos para Trainium 4, "no se puede pasar de la nada a 10 mil millones de dólares a fines de 2028 si en 2027 la cadena de suministro no está lista para nada".

También señaló que los lectores objetivo de SemiAnalysis son los tomadores de decisiones de compra de los grandes proveedores de la nube, y su conclusión es "aún no es necesario apostar todo", no un juicio sobre el momento de la inversión para el mercado de capitales, "ellos analizan el ritmo de despliegue, no el momento de la inversión".

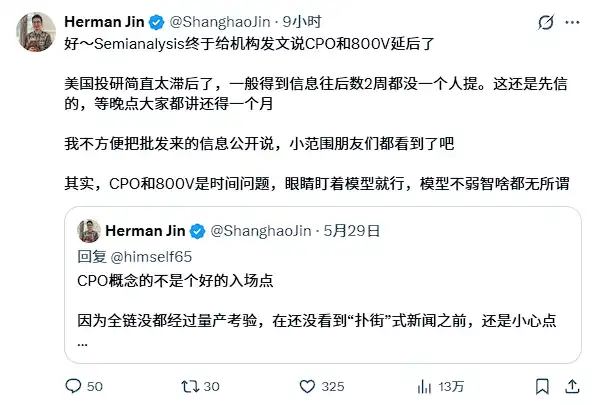

El usuario @Herman Jin en la plataforma X criticó la actualidad de la información de las instituciones de investigación de inversiones estadounidenses, considerando que el retraso del CPO y 800VDC "era cuestión de tiempo", que dicha información ya circulaba en círculos institucionales, y que el informe de SemiAnalysis simplemente formalizó en papel lo que ya se sabía.

Beneficiarios inesperados: Conexión de cobre y módulos enchufables

En un contexto de presión generalizada en el mercado, algunos analistas dirigieron su atención hacia posibles beneficiarios del retraso del CPO.

El usuario @qinbafrank analizó que las oportunidades de ingresos más realistas para 2026 se concentran en módulos enchufables 1.6T, LPO/NPO, fuentes de luz, pruebas, PCB, ABF y CCL, entre otros segmentos. "La luz no eliminará al cobre de inmediato, ni el cobre mantendrá todos los escenarios para siempre; diferentes distancias y niveles del sistema elegirán diferentes soluciones".

El CEO de Lumentum también declaró recientemente que en los últimos dos meses ha habido un interés notablemente mayor en NPO por parte de clientes no pertenecientes a NVIDIA.

El usuario @RealNickMugalli analizó que, a una velocidad de 1.6T y 200G por canal, los cables de cobre, incluso con tecnología retimer, ya han alcanzado su límite físico, y las soluciones ópticas se convertirán en una opción obligatoria, no opcional, dentro de distancias razonables, y que el tamaño de mercado potencial del NPO incluso podría superar al del CPO.

SemiAnalysis también señala en el informe que algunos proyectos de NPO podrían acelerarse, y que los productos 400VDC comenzarán a producirse en volumen en el segundo trimestre de 2026. Para empresas como Amphenol y Vertiv, el informe mantiene una postura relativamente positiva, considerando que se benefician de la demanda continua durante el período de transición a 400VDC.

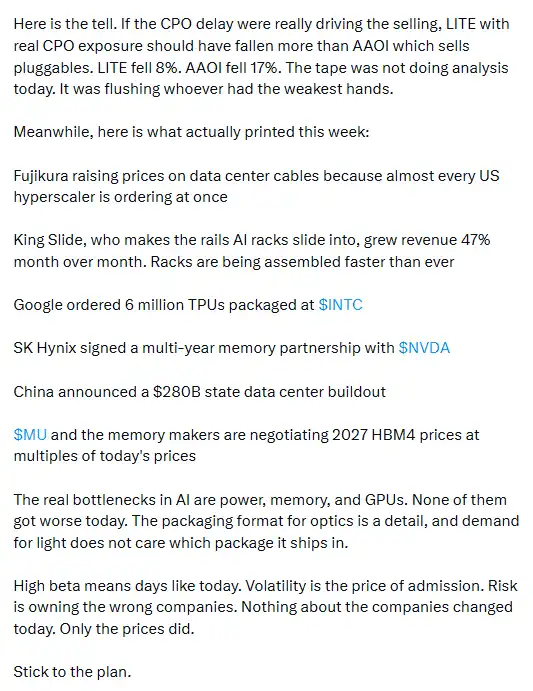

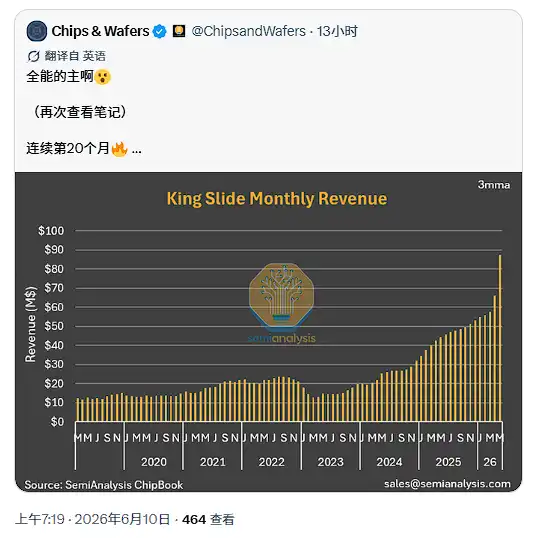

El usuario @TomSzczypka citó datos de la cadena de suministro de esta semana para respaldar que la demanda de infraestructura de IA no se ha debilitado:

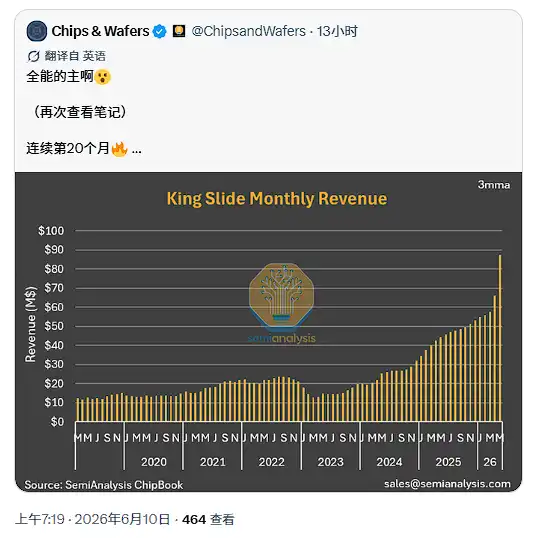

Fujikura aumentó los precios de los cables de centro de datos debido a pedidos simultáneos de casi todos los grandes proveedores de la nube estadounidenses; los ingresos por guías de rack King Slide aumentaron un 47% en comparación trimestral; Google encargó 6 millones de TPU a Intel; SK Hynix firmó un acuerdo de cooperación de almacenamiento multianual con NVIDIA, entre otros.

"Los verdaderos cuellos de botella de la IA son la energía, el almacenamiento y las GPU, y ninguno de estos tres aspectos ha empeorado hoy."

Al mismo tiempo, @tuolaji2024 publicó en la plataforma social X que la memoria (HBM/DRAM) como un cuello de botella físico real, su situación de tensión entre oferta y demanda no se ve afectada en absoluto por este evento de retraso tecnológico.

El análisis señala que, al sintetizar los diversos puntos de vista, la volatilidad del mercado desencadenada por este informe de SemiAnalysis refleja más una recalibración del cronograma de las rutas tecnológicas, que una reversión fundamental de la demanda general de los centros de datos de IA.