Por | Industria Empresarial

Musk hizo una predicción: en el futuro, los Token se consumirán como el tráfico de datos.

Esta frase, vista hoy, no es solo una imaginación sobre el modo de uso de la IA, sino que describe por adelantado una nueva lógica de medición industrial. Cuando la mirada se aparta de la "autoreconstrucción" de los operadores y se dirige hacia un mercado más amplio, se está desplegando un nuevo mapa industrial impulsado por los Token.

La nube de IA está llegando a un punto de inflexión histórico.

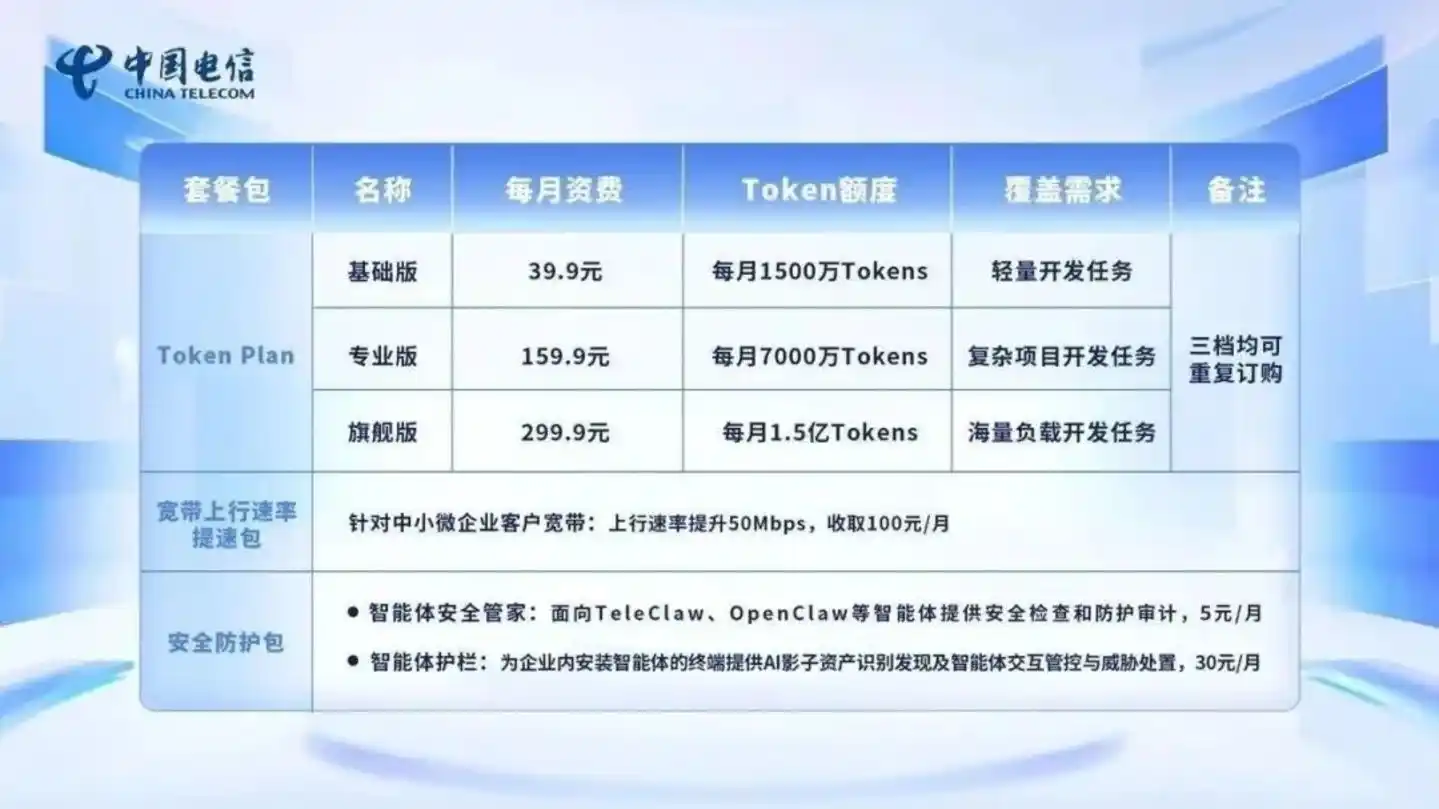

El 17 de mayo, China Telecom anunció el lanzamiento a nivel nacional de un paquete de Token en fase de prueba comercial. Para particulares y familias, desde 9,9 yuanes/mes con 10 millones de palabras-token; para desarrolladores y pequeñas y medianas empresas, se establecen tres tarifas de 39,9 yuanes, 159,9 yuanes y 299,9 yuanes, que corresponden a entre 15 millones y 150 millones de palabras-token mensuales.

Esto significa que los Token están tomando el relevo de la voz, los SMS y el tráfico de datos para convertirse en la cuarta unidad de medición de servicios básicos de comunicaciones de los tres grandes operadores. Desde "vender tráfico" a "vender Token", los operadores están esforzándose por reinventarse como la "red eléctrica nacional" de la era de la IA.

Tras este cambio se encuentra la segunda reconfiguración de identidad de los operadores en treinta años. El primer salto ocurrió en la era de la computación en la nube, cuando los operadores se colaron en la primera línea de la nube para empresas gubernamentales aprovechando su carácter "controlable + seguro + estatal". La segunda transición es la actual, en la que se están reinventando desde "proveedores de nube para empresas gubernamentales" a "integradores generales de servicios de acceso a la IA".

Con el telón levantado, llega una serie de cuestiones cruciales que determinan el destino de la industria: ¿Qué tipo de juego de estrategia están tramando los operadores? ¿Cuál es la lógica subyacente que los impulsa a esta revolución interna? ¿Qué cambios se requieren y cómo se deben implementar al pasar de "vender nube" a "vender Token"? ¿Hacia dónde conducirá finalmente esta reconfiguración de roles, que toca los cimientos de treinta años, a los operadores?

1. Los operadores renuevan colectivamente la "puerta de entrada a la IA"

Durante los últimos treinta años, el fuerte de los operadores ha sido la integración de recursos de comunicación. Frente a la era de la IA, esta lógica se está actualizando para integrar recursos de IA y vender Token. Para que las complejas capacidades de la IA se implementen realmente, la tradicional puerta de comunicación ya no puede soportarlas y debe renovarse en forma de este nuevo acceso: el paquete de Token.

Se puede ver que los tres operadores han entrado ya en escena, comenzando a reorganizar su punto de entrada a los servicios de IA en torno a los paquetes de Token.

China Telecom agrupa Token, conectividad y seguridad, con paquetes para particulares y familias desde 9,9 yuanes/mes, y a la vez establece tarifas independientes para desarrolladores y pequeñas y medianas empresas. El punto de acceso para el usuario ya no se limita a plataformas de nube tradicionales; se puede usar tanto a través del sitio web oficial de Tianyi Cloud y la App de China Telecom, como mediante el ordenador en la nube AI Tianyi con agente inteligente incorporado.

China Mobile avanza simultáneamente a nivel de empresas locales y del grupo. Beijing Mobile lanzó un paquete de uso único de 5,99 yuanes, y un paquete mensual de 24,99 yuanes por 10 millones de Tokens; Shanghai Mobile, en colaboración con Tencent, lanzó la plataforma de trabajo con agente inteligente WorkBuddy, donde 1 yuan puede comprar 400,000 Tokens, y además se puede pagar directamente con la factura telefónica. A nivel de grupo, China Mobile presentó MoMA, que da acceso a más de 300 modelos, y mediante enrutamiento inteligente, caché y compresión de Token, reduce el costo por Token en aproximadamente un 30%.

China Union, por su parte, actualizó aún más el "Token Plan" a una combinación de "MaaS + herramientas + capacidad de cálculo". Union Cloud y Yuanjing ofrecen a usuarios individuales acceso a modelos como DeepSeek y MiniMax, mientras que para la versión para equipos se adopta una facturación elástica por Créditos, y los destinatarios del servicio abarcan equipos de I+D, oficinas de empresas gubernamentales y soluciones sectoriales.

¿Cuál es la razón de esta gran migración desde la integración de "recursos de conectividad" a la de "recursos de capacidad de cálculo y modelos"?

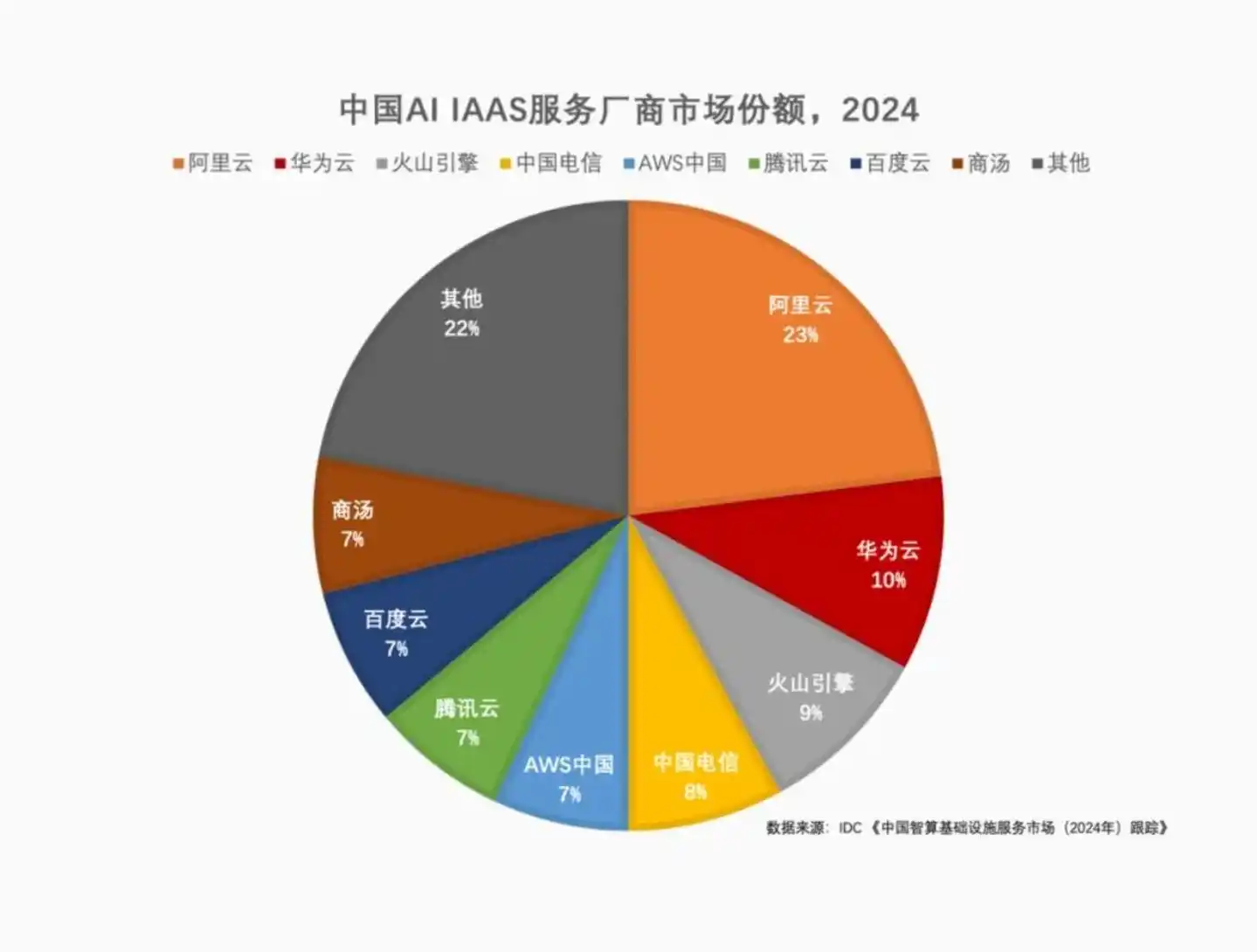

Primero, observemos la posición en el mercado. La cuota de mercado de IaaS de IA en China para 2024 según IDC muestra que Alibaba Cloud ocupa el 23%, Huawei Cloud el 10%, Volcano Engine el 9%, China Telecom el 8%, y Tencent, Baidu, AWS China y SenseTime tienen cada uno el 7%. Aunque los operadores entraron en el Top 5, aún hay una brecha notable con respecto al primer grupo.

Según los datos del informe de Omdia "Mercado chino de nube de IA, 1S25", para la primera mitad de 2025, la cuota de mercado se concentró aún más en los principales proveedores de nube. Alibaba Cloud ocupa el 35,8%, Volcano Engine el 14,8%, Huawei Cloud el 13,1%, Tencent Cloud el 7% y Baidu AI Cloud el 6,1%. Los operadores ya han salido del Top 5. Esto significa que, si los operadores no presentan capacidades propias de un "carril exclusivo para operadores", su cuota en el mercado de nube de IA seguirá diluyéndose.

Lo más crucial es que los grandes fabricantes de internet ya han dado el primer paso al convertir los servicios de modelos en paquetes que los usuarios pueden entender y comprar más fácilmente. Por ejemplo, Alibaba Cloud Bailian lanzó el Token Plan, usando Créditos para deducir de forma unificada el consumo de múltiples modelos; Tencent Cloud Big Model Token Plan ofrece cuatro niveles: Lite, Standard, Pro y Max, con 39 yuanes/mes para comprar 35 millones de Tokens; Baidu Qianfan Coding Plan se estructuró en dos niveles de suscripción de 40 y 200 yuanes.

Esto indica que la creación de paquetes de Token ya no es solo un método de facturación en el mercado de desarrolladores, sino que se está convirtiendo en un empaquetado universal para que los servicios de IA lleguen al mercado masivo.

Además de la presión externa, los operadores mismos han llegado a un punto en el que deben cambiar de marcha.

Los datos muestran que en 2025, los ingresos de China Mobile fueron de 1.050.200 millones de yuanes, con un crecimiento del 0,9% interanual; los ingresos operativos de China Telecom fueron de 529.600 millones de yuanes, básicamente planos; los ingresos de China Union fueron de 392.200 millones de yuanes, con un crecimiento del 0,7% interanual. La base de los tres operadores sigue siendo enorme, pero la elasticidad del crecimiento se está reduciendo.

Al mismo tiempo, los servicios de capacidad de cálculo e inteligencia se están convirtiendo en nuevas fuentes de crecimiento. El crecimiento de los ingresos por servicios de computación inteligente de China Mobile alcanzó el 279%, los ingresos por negocios de inteligencia artificial de China Union crecieron más del 140%, y la proporción de inversión en capacidad de cálculo de los tres operadores para 2026 también aumentó a más del 30%. Los puntos de crecimiento están pasando de los servicios de comunicación tradicionales a la capacidad de cálculo, los modelos y las aplicaciones inteligentes.

El problema es que la competencia en la nube de IA ya no se trata solo de centros de datos, líneas dedicadas y GPU. Se trata de capacidad de los modelos, planificación de la capacidad de cálculo, costos de inferencia, ecosistema de desarrolladores, aplicaciones sectoriales y velocidad de respuesta del servicio. Si los operadores se quedan en la fase de "vender recursos", serán presionados simultáneamente por los proveedores de nube de internet, las empresas de modelos y los proveedores de software sectorial.

Por lo tanto, los operadores deben construir una nueva puerta de entrada: sostener los grandes modelos por arriba, movilizar los recursos de capacidad de cálculo por abajo, y en medio, usar los paquetes de Token para conectar a usuarios, desarrolladores y empresas.

2. ¿Qué cambian los operadores al pasar de la nube a la IA?

Entonces, ¿cómo es exactamente el "plano de construcción" detrás de esta "nueva puerta"? Para los operadores, al pasar de "vender tráfico" a "vender Token", ¿qué elementos industriales complejos necesitan integrar?

La respuesta depende del cambio en las necesidades del cliente.

Antes, cuando las empresas migraban a la nube, compraban a los operadores servidores, almacenamiento y red; hoy, para implementar IA, las empresas no quieren una interfaz de modelo aislada, sino un sistema completo que abarque desde la llamada al modelo, la planificación de la capacidad de cálculo y la integración de aplicaciones hasta la facturación unificada. Esto obliga a los operadores a pasar de "vender estanterías de nube" a "ser el integrador general del punto de entrada a la IA".

Por lo tanto, lo primero que hay que integrar son los modelos. Conectar múltiples modelos genéricos, modelos sectoriales, modelos de desarrollo propio y modelos de terceros en un único punto de entrada, para que las empresas, a través de una API o una plataforma, puedan realizar llamadas, cambios y gestión de modelos.

En segundo lugar, hay que integrar la capacidad de cálculo. La capacidad de cálculo para IA es más compleja que los recursos de computación en la nube, involucra centros de computación inteligente, chips nacionales, recursos GPU, planificación heterogénea, redes entre regiones y control de costos de inferencia. Los operadores necesitan convertir la capacidad de cálculo dispersa en diferentes regiones, con diferentes chips y en diferentes plataformas, en una red de capacidad de cálculo que se pueda planificar, facturar y garantizar.

En tercer lugar, hay que integrar aplicaciones y agentes inteligentes. Las empresas compran IA, en última instancia, no para llamar a modelos, sino para transformar sus procesos empresariales. Atención al cliente, marketing, I+D, producción, operaciones, aprobaciones, control de riesgos, gestión del conocimiento: estos son los verdaderos puntos de aplicación. El modelo en sí es solo una capacidad básica; solo cuando se empaqueta en agentes inteligentes sectoriales, cadenas de herramientas y paquetes de Skills, es posible que entre en los sistemas diarios de la empresa. Por lo tanto, los operadores no pueden solo ofrecer interfaces de modelo, sino que también deben convertir la capacidad de los grandes modelos en una base de aplicaciones orientada a sectores como administración pública, empresas estatales centrales, energía, transporte, finanzas, salud y educación. Ayudando a las empresas a resolver el problema de "cómo entra realmente la IA en el negocio".

En cuarto lugar, hay que integrar la facturación y las operaciones. Aquí es donde el paquete de Token realmente tiene valor.

Hay que saber que diferentes modelos, diferentes capacidades de cálculo, diferentes tareas de agentes inteligentes, originalmente son difíciles de colocar en un mismo sistema de precios. Una consulta, una generación de código, un procesamiento de documentos, una ejecución de agente inteligente, detrás de cada uno hay un consumo diferente de modelos y capacidad de cálculo. Para una empresa, si cada elemento se adquiere, liquida y gestiona por separado, el umbral de uso se vuelve muy alto. Los operadores necesitan convertir recursos complejos en paquetes simples. Basándose en esto, el usuario no necesita entender la compleja cadena detrás de cada llamada, solo necesita saber cuánto crédito ha comprado, en qué escenarios se puede usar y cómo se factura el exceso, ayudando así a las empresas a resolver el problema de "si la IA puede operarse a escala".

En resumen, esta "renovación" es en realidad una forma en que los operadores reconfiguran sus servicios de IA: usar modelos para abrir la puerta de entrada a las capacidades, usar capacidad de cálculo para respaldar la oferta subyacente, usar agentes inteligentes para abordar los escenarios empresariales, usar paquetes para cerrar el ciclo comercial, y luego usar seguridad y cumplimiento para sostener la confianza de los clientes empresariales y gubernamentales.

3. Los operadores, posicionados como el "andamio" de la era de la IA

Desglosar la lógica general es solo el primer paso. Cuando el ideal se refleja en la realidad, surgen problemas de implementación aún más críticos para la industria: ante un ecosistema tan complejo de capacidad de cálculo, modelos y aplicaciones, ¿cómo deben proceder concretamente los operadores?

Se puede observar que los operadores están construyendo un "andamio de cinco niveles" de extremo a extremo, que incluye la capa de modelos, la capa de capacidad de cálculo, la capa de aplicaciones, la capa de facturación y la capa de seguridad y cumplimiento.

En concreto, el núcleo de la capa de modelos es controlar la entrada.

Los operadores son conscientes de que es difícil ponerse al día por completo con los principales fabricantes de internet solo con modelos de desarrollo propio, y tampoco es necesario. Por lo tanto, adoptaron la estrategia de "modelo base propio como respaldo + agregación de modelos externos". Los modelos Xingchen de China Telecom, Jiutian de China Mobile y Yuanjing de China Union se encargan de estabilizar la línea base de adaptación sectorial y control autónomo; al mismo tiempo, modelos principales como DeepSeek, Tencent Hunyuan, Alibaba Tongyi Qianwen, Byte Doubao, Zhipu GLM, Kimi, etc., también se integran en plataformas unificadas.

Tomando MoMA de China Mobile como ejemplo, la "federación de modelos + enrutamiento inteligente" permite que el usuario en el front-end no tenga que percibir qué modelo se está llamando en el back-end; el sistema distribuye automáticamente según la tarea, el costo y el efecto. En esencia, se trata de que todos los modelos sean distribuidos desde la entrada de los operadores.

Para que los modelos circulen, debe haber capacidad de cálculo subyacente que los respalde. La capa de capacidad de cálculo es también donde los operadores tienen más oportunidades de construir una barrera defensiva.

Hay que saber que los operadores tienen en sus manos nodos de "Computación Oriental, Datos Occidentales", redes troncales, recursos de líneas dedicadas, redes empresariales y la capacidad de construir redes de capacidad de cálculo a largo plazo, capacidades que no se pueden replicar a corto plazo. Esto les da una ventaja significativa en la planificación unificada entre hubs y entre diferentes tipos de chips. Se puede ver que los operadores están conectando chips nacionales, NVIDIA existentes y recursos heterogéneos de múltiples empresas de capacidad de cálculo para formar una red difícil de superar. Por ejemplo, la "nube única" de Tianyi Cloud, el "cerebro de la red de cálculo" Xingluo de China Mobile.

Sobre la capacidad de cálculo, están las aplicaciones y los agentes inteligentes.

Para que procesos como atención al cliente, oficina, marketing, I+D, operaciones, aprobaciones y control de riesgos realmente funcionen, los operadores comenzaron a promover la estandarización de marcos de agentes inteligentes, como MobileClaw, TeleClaw, Uniclaw, etc., complementados con paquetes de Skills sectoriales. Equivale a crear una "tienda de aplicaciones de IA" para clientes de empresas estatales centrales y administraciones públicas, permitiendo que las capacidades de IA se ensamblen rápidamente en los sistemas de oficina y producción existentes, ayudando así a las empresas a resolver el problema de "cómo entra la IA en el negocio".

Para que las aplicaciones circulen y los costos de llamadas frecuentes y complejas se puedan calcular claramente, los operadores reutilizaron una innovación clave derivada de sus treinta años de sistemas de facturación (Billing) y CRM. Lanzaron mecanismos similares a la "moneda Token Tianyi", que abstrae el consumo de diferentes modelos y capacidades de cálculo en una unidad de facturación unificada, trasladando directamente la lógica anterior de los "paquetes de tráfico" a la lógica de los "paquetes de Token". Esta es también la razón subyacente por la que los paquetes de Token pudieron desplegarse rápidamente en todo el país de la noche a la mañana.

El último paso para cerrar el ciclo comercial es la confianza.

Gracias a su estatus de "equipo nacional", los operadores dominan naturalmente los pools de capacidad de cálculo de las empresas estatales centrales. A través de refuerzos como la protección de clasificación, la innovación segura y confiable (信创), y espacios de datos confiables, han construido un "carril reservado para empresas gubernamentales" en el que es difícil que entren los fabricantes de internet.

Hoy, basándose en este "andamio", los operadores ya tienen una cobertura muy amplia en el lado de las capacidades.

Por ejemplo, a finales de 2025, China Telecom ya poseía 43 EFLOPS de capacidad de cálculo inteligente propia, había acumulado más de 110 grandes modelos sectoriales y más de 350 agentes inteligentes, servía a 37,000 clientes, y la tasa de penetración de IA en empresas estatales centrales alcanzaba el 85%; la escala de capacidad de cálculo inteligente de China Mobile llegó incluso a 61,3 EFLOPS, su plataforma MoMA agregó más de 300 modelos, y redujo el costo por Token en aproximadamente un 30%; China Union también avanza hacia el objetivo de 45 EFLOPS de capacidad de cálculo inteligente, y los datos muestran que sus ingresos por IA aumentaron un 147% interanual.

4. Bajo la economía del Token, los operadores se lanzan de lleno a la IA

Musk hizo una predicción: en el futuro, los Token se consumirán como el tráfico de datos.

Esta frase, vista hoy, ya no es solo una imaginación sobre el modo de uso de la IA, sino que describe por adelantado una nueva lógica de medición industrial. Cuando la mirada se aparta de la "autoreconstrucción" de los operadores y se dirige hacia un mercado más amplio, se está desplegando un nuevo mapa industrial impulsado por los Token.

En los últimos dos años, la línea principal de la industria de la IA ha sido la competencia entre modelos. Cuántos más parámetros, más fuerte la inferencia, más completas las capacidades multimodales, más fácilmente se capta la atención del mercado. Pero al entrar en la fase de implementación industrial, el foco de la competencia está cambiando. Lo que realmente les importa a las empresas ya no es solo lo inteligente que sea un modelo, sino si puede integrarse en sus sistemas existentes, si puede procesar negocios de forma estable, si sus costos se pueden calcular claramente, si puede ser auditado y gestionado.

Convertir el modelo en una capacidad de producción utilizable a diario por la empresa, que se pueda comprar de forma continua y cuyos riesgos sean controlables, se convierte en el punto crítico. Y las capacidades inteligentes con bajo umbral de entrada, que se puedan comprar y cuantificar, se convertirán en una necesidad.

La puerta renovada por los operadores coloca precisamente modelos, capacidad de cálculo, red, seguridad y factura en una misma entrada, permitiendo que las empresas, sin tener que entender nuevamente toda una compleja pila tecnológica de IA, puedan adquirir capacidades inteligentes como si compraran servicios de comunicación o recursos en la nube. Este es el verdadero valor industrial del paquete de Token. En superficie es un crédito, pero en el fondo podría convertirse en la unidad de medición, liquidación y operación de los servicios de IA.

Es previsible que el Token de hoy, que aún parece un paquete genérico, probablemente siga diferenciándose en el futuro en paquetes de oficina para la eficiencia de empleados, paquetes para desarrolladores dirigidos a equipos de I+D, paquetes de modelos exclusivos para escenarios de empresas estatales centrales y administraciones públicas, y paquetes de agentes inteligentes sectoriales para finanzas, energía, transporte, salud y educación.

Sin embargo, aunque el prospecto de "comprar Token es tan fácil como recargar el teléfono" es tentador, aún queda un largo camino por recorrer para que realmente funcione. Los operadores aún deben enfrentar varios problemas duros, como si el efecto del modelo es suficientemente bueno, si los agentes inteligentes pueden completar tareas de forma estable, si los costos de inferencia pueden seguir disminuyendo, si los clientes están dispuestos a pagar por un uso a largo plazo, y si estas inversiones finalmente se convertirán en ingresos considerables.

Por lo tanto, el factor decisivo para los operadores no está en quién lanza primero el paquete de Token, ni en lo bajo que sea el precio del paquete, sino en si pueden convertir el "acceso a la IA" en un servicio de nivel de telecomunicaciones que se pueda medir, facturar, operar y garantizar. Si este paso tiene éxito, el papel de los operadores en la industria de la IA ya no será solo vender recursos en la nube, líneas dedicadas o pools de capacidad de cálculo, sino que se convertirán en el proveedor de infraestructura confiable en el proceso de implementación de la IA industrial.

Para entonces, la IA para las empresas tal vez deje de ser una nueva tecnología que requiere una evaluación repetida, y se convertirá en un factor de producción que, como el agua, la electricidad o la red, se puede conectar, facturar y usar de forma continua.