Con la caída continuada del mercado cripto, BTC y ETH cayeron hasta cerca de los 60.000 y 1.500 dólares respectivamente, generando pérdidas flotantes de más de 10.000 millones de dólares tanto para Strategy como para Bitmine. A finales de mayo, Strategy vendió 32 BTC, rompiendo la narrativa de años de no vender monedas, lo que marca el inicio de una prueba de estrés para su modelo de financiación para comprar criptomonedas.

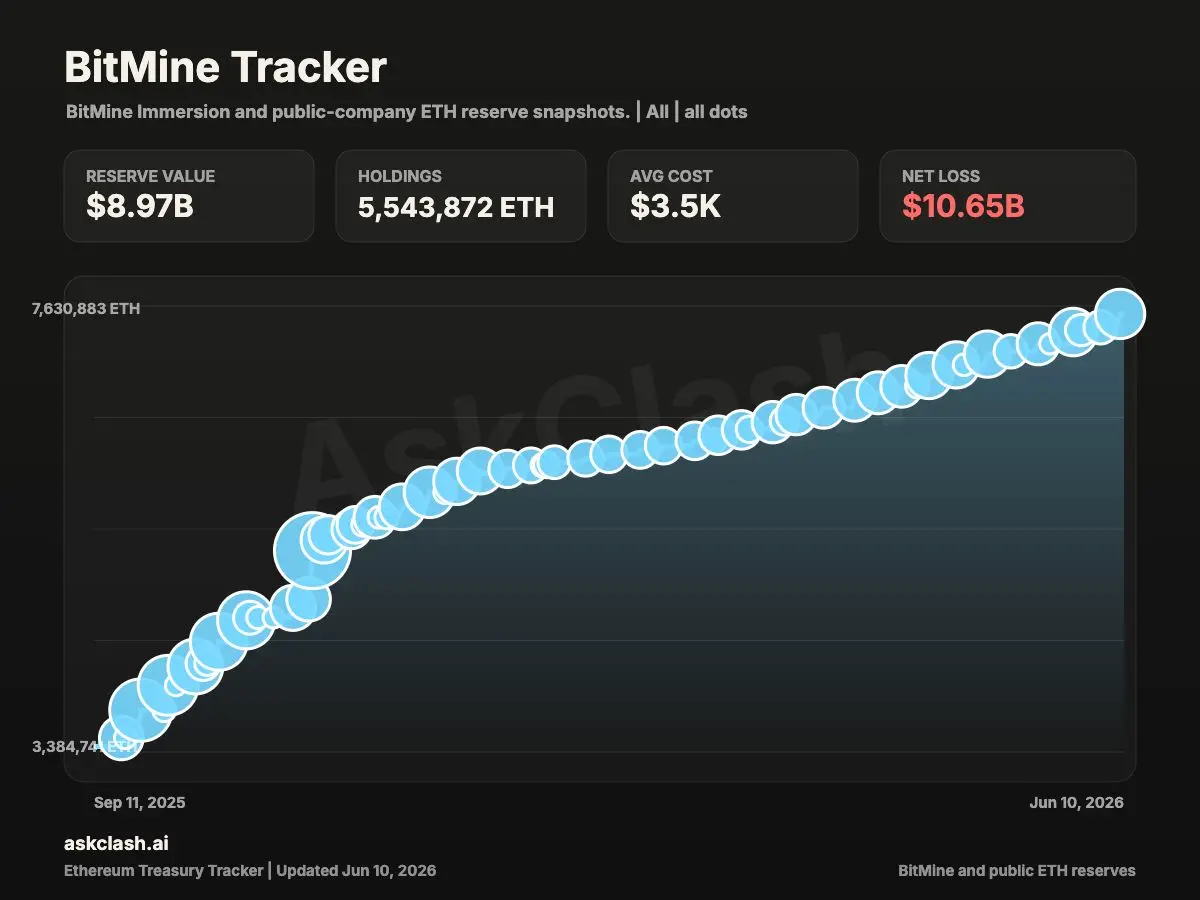

En este contexto, Bitmine anunció con gran fanfarria la emisión de Acciones Preferentes Perpetuas Serie A con un rendimiento anual del 9.5%, recaudando aproximadamente 274 millones de dólares netos. Hasta la fecha de publicación, Bitmine aumentó sus tenencias en 127,000 ETH la semana pasada y compró 125,000 ETH en los últimos 3 días. Sus tenencias totales actuales son de unos 5.66 millones de ETH, a menos de 400,000 ETH de alcanzar su objetivo del 5%.

Como el comprador marginal de ETH más persistente y agresivo del mercado actual, Bitmine continúa aumentando sus posiciones a pesar de pérdidas flotantes de decenas de miles de millones de dólares. Ahora, incluso necesita emitir acciones preferentes para inyectar capital a su volante de crecimiento. Si el mercado de financiación sufre cambios y su máquina de acumulación de monedas se ve obligada a reducir la velocidad, ¿quién podrá sostener el precio de Ethereum?

¿Alcanzar el 5% antes de fin de año, y luego qué?

Bitmine comenzó a acumular ETH en la segunda mitad del año pasado, con el plan de completar su "alquimia del 5%" en 5 años. Los datos muestran que, entre julio de 2025 y junio de 2026, Bitmine recaudó 19.2 mil millones de dólares mediante 50 emisiones de acciones, utilizando todos los fondos para comprar ETH.

Hasta la fecha de publicación, las tenencias de Ethereum de Bitmine han alcanzado aproximadamente 5.66 millones de monedas, faltando menos de 400,000 para el objetivo del 5%, y el progreso real en un año supera el 90%.

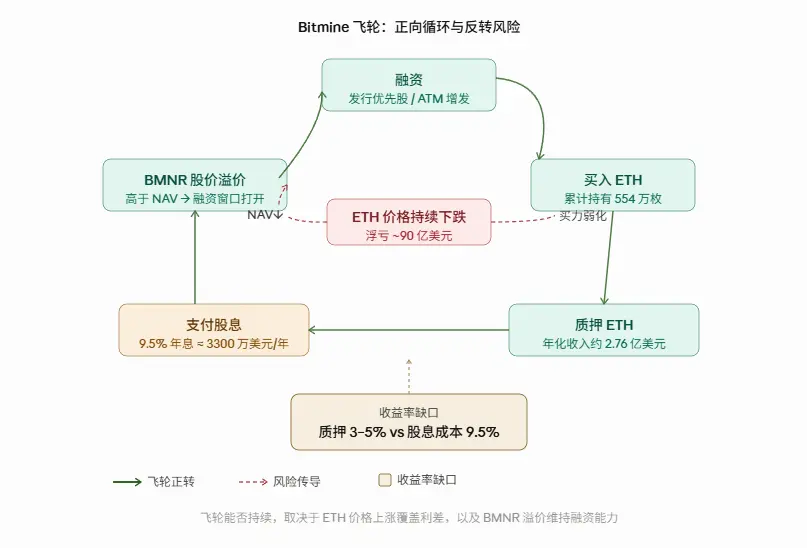

De estas, aproximadamente 4.719 millones de ETH ya están en staking, representando más del 85% de las tenencias totales, con un rendimiento anualizado estimado de entre 230 y 296 millones de dólares. Este sistema de staking está soportado por su propia red de nodos validadores MAVAN, considerada la diferencia estructural clave que distingue a Bitmine de Strategy.

Sin embargo, el precio de esta acumulación agresiva es evidente. Actualmente, el precio de ETH ronda los 1,650 dólares, mientras que el coste promedio de la compañía es de aproximadamente 3,500 dólares. El valor de su tesorería en ETH es de unos 9.3 mil millones de dólares, generando una pérdida total de 10.5 mil millones de dólares y una caída de más del 50%. El precio de sus acciones ha caído casi un 90% desde su máximo.

10x Research señala que los inversores de Bitmine enfrentan pérdidas en dos niveles: la primera es la pérdida flotante por la caída del ETH; la segunda es que los inversores pagaron una prima de aproximadamente 4.6 mil millones de dólares al comprar acciones de BMNR por encima del valor neto de los activos subyacentes en ETH. La combinación de ambas amplifica las pérdidas reales de los accionistas.

Ante estas enormes pérdidas flotantes, Tom Lee califica esta caída como superficial. Él argumenta que el sistema financiero existente tiene muchas transacciones falsas, mientras que Ethereum nunca ha tenido transacciones fraudulentas, su coste operativo es menor, y tanto el volumen de transacciones en cadena como las direcciones activas diarias han alcanzado máximos históricos. La corrección del precio está impulsada por factores macroeconómicos y la reducción del apalancamiento, sin dañar los fundamentos. La apuesta a largo plazo es que los sistemas de agentes de IA dependerán de blockchains para funcionar, la oferta de ETH sigue contrayéndose, y Ethereum es el beneficiario más directo.

Tom Lee reveló recientemente que Bitmine espera completar su objetivo del 5% para finales de 2026, momento en el que podría no necesitar seguir aumentando sus compras. También mencionó que la compañía podría ser incluida en el índice Russell 1000 a finales de junio, lo que, según cálculos basados en la capitalización de mercado de entonces, traería al menos 2.15 mil millones de dólares en compras pasivas para BMNR.

¿Un rendimiento por staking del 3% puede sostener un dividendo del 9.5%?

El 5 de junio, Bitmine fijó el precio de sus Acciones Preferentes Perpetuas Serie A: 3.5 millones de acciones, precio de emisión de 80 dólares por acción, valor nominal de 100 dólares, recaudación neta de aproximadamente 274 millones de dólares. La tasa de dividendo es del 9.5%, pagadera semanalmente en efectivo, y los dividendos continúan acumulándose incluso si el directorio no los declara. Basado en el valor nominal, la obligación de dividendos anualizada es de aproximadamente 33.25 millones de dólares.

Bitmine tiene el derecho de rescate anticipado: puede rescatar al 110% del valor nominal dentro de los primeros 18 meses posteriores a la emisión, al 105% entre los 18 meses y los 3 años, y al 100% después de 3 años, debiendo pagar además los dividendos acumulados no distribuidos al momento del rescate.

A primera vista, los números parecen manejables. A finales de mayo, Bitmine ya había puesto en staking 4.7 millones de ETH, con un rendimiento anualizado estimado de entre 230 y 296 millones de dólares, lo que representa de 8 a 9 veces la obligación de dividendos anualizada.

Sin embargo, la estimación de más de 2 mil millones de dólares se basa en el supuesto de que los 4.7 millones de ETH han completado el staking recientemente. Según el prospecto, en los 6 meses hasta el 28 de febrero de 2026, los ingresos por staking de la compañía fueron de 11.18 millones de dólares, una tasa anualizada de aproximadamente 22 millones de dólares.

Es importante destacar que los ingresos por staking se calculan en ETH, no en dólares. Si el ETH continúa cayendo, los ingresos por staking de la compañía también se reducirán proporcionalmente.

Aquí hay una diferencia fundamental entre Bitmine y Strategy. BTC no tiene rendimiento nativo; para pagar dividendos, Strategy solo puede depender del aumento del precio de BTC o de vender monedas, como se detalló en el artículo de ChainCatcher "Strategy realiza 2.5 millones de dólares, la capitalización de Bitcoin se evapora en 80 mil millones".

El mecanismo de staking de ETH ofrece a Tom Lee un camino diferente: incluso si el precio no sube, se generan ingresos por staking, sin necesidad de tocar las tenencias base. Esta es la verdadera ventaja de resistencia del modelo de Bitmine en el actual mercado bajista.

Pero este camino parece tener un límite. El KOL de cripto chenmo señala que, con un volumen de emisión inicial bajo, cubrir los dividendos con los ingresos por staking no es un gran problema. Sin embargo, cuando la escala de emisión de acciones preferentes continúa expandiéndose, un rendimiento por staking del 3-4% definitivamente no podrá cubrir un interés anual del 9.5%. En ese momento, solo un aumento del precio del ETH podrá sostener esta lógica.

La analista Yuyue también indicó que el modelo de STRC ya está bajo presión en el mercado actual, y en este contexto, seguir con la emisión de acciones preferentes, aunque pueda ser una buena noticia a corto plazo, también podría interpretarse como una señal más preocupante.

Según la investigación de CointelegraphMT, hay dos detalles en el prospecto de esta emisión que merecen atención. El auditor fue cambiado a KPMG el 27 de abril, y simultáneamente se revelaron deficiencias materiales en el control interno. La auditoría aún no se ha completado, y existe la posibilidad de que los datos financieros sean reafirmados.

Además, el directorio tiene total discreción sobre el pago de dividendos. El único mecanismo de ejecución para los titulares de acciones preferentes es nominar a dos directores después de 18 meses consecutivos sin recibir dividendos.

Si después del 5%, Bitmine deja de comprar, ¿hacia dónde irá el precio del ETH?

El analista on-chain Yu烬 (Yu Jin) afirma que, al ritmo actual de compras, probablemente alcanzará su objetivo el próximo mes. Entonces, ¿seguirá comprando después de alcanzarlo? Si se detiene, y desaparece el último toro decidido del mercado, ¿qué sostendrá al ETH?

Bitmine ha sido el comprador marginal más persistente y agresivo del mercado de ETH en el último año. Otro interés comprador potencial es disperso y débil. Los ETF de ETH en su conjunto tuvieron una salida neta de 173 millones de dólares la semana pasada. Después de 17 días consecutivos de salidas, aunque hubo una entrada neta breve el 8 de junio, su magnitud estuvo muy por debajo de las salidas anteriores.

Mientras tanto, Goldman Sachs redujo sus tenencias de ETF de ETH en aproximadamente un 70% en el primer trimestre de 2026, y el fondo de dotación de la Universidad de Harvard liquidó completamente sus tenencias de ETHA por valor de unos 87 millones de dólares, vendiéndolas todas después de mantenerlas solo un trimestre. Los movimientos de capital institucional se detallan en "Harvard y otras instituciones liquidan, 6 talentos clave se van en un mes, ¿qué le pasa a Ethereum?".

Además, la legislación sobre stablecoins y la demanda incremental institucional impulsada por la tokenización de RWA son variables lentas, difíciles de llenar el vacío a la escala de Bitmine en el corto plazo.

Sin una reversión general del mercado cripto, se puede prever que el volante de crecimiento del tesoro será difícil de sostener, lo que se traducirá en: el precio del ETH sigue cayendo, la acción BMNR está bajo presión, la prima sobre el valor neto de los activos se reduce, la ventana de financiación mediante emisiones se contrae, el ritmo de compra se desacelera, y el ETH pierde aún más apoyo marginal. Este ciclo ni siquiera necesita que Bitmine venda activamente un solo ETH; la simple desaparición del poder de compra es suficiente.

Fuente de la imagen:Generada por IA

En un escenario pesimista, si la aceptación del mercado de financiación por las acciones preferentes disminuye, BMNR continúa marcando nuevos mínimos y las compras se desaceleran significativamente, el ETH podría caer al siguiente nivel clave consensuado (alrededor de los 1,000 dólares). Andrei Grachev, cofundador de DWF Labs, cree que Strategy y Bitmine tienen una gran oportunidad de crear el mayor colapso del mercado en la historia de las criptomonedas. Este es un juicio de riesgo de cola, no una expectativa base.

En el escenario base, Bitmine mantiene sus compras, los ingresos por staking proporcionan un colchón, las acciones preferentes se absorben sin problemas, y el ETH se consolida en un rango entre 1,500 y 2,000 dólares. A pesar de las grandes pérdidas de Bitmine y la dificultad del ETH para recuperarse a corto plazo, un informe de 10x Research menciona que cuando las acciones caen lo suficiente, los activos subyacentes casi no importan; los inversores están comprando esencialmente una opción pura: una opción call gratuita sobre la futura recuperación del ETH, que aún no está totalmente valorada por el mercado.

En un escenario optimista, la inclusión formal en el Russell 1000 trae capital pasivo, y la legislación sobre stablecoins como la GENIUS Act elimina los obstáculos para la entrada institucional. Standard Chartered mantiene su precio objetivo de ETH para finales de 2026 en 4,000 dólares, argumentando que la reciente caída del precio no refleja la mejora continua de los fundamentos de la red Ethereum, y compara la situación actual con la etapa de Amazon después del estallido de la burbuja en 2001: el precio se desacopla temporalmente del valor de la red, pero la construcción de la infraestructura nunca se detuvo. El banco espera que el tipo de cambio ETH/BTC se recupere a aproximadamente 0.08 para finales de esta década, con un precio objetivo de 40,000 dólares para finales de 2030.

Conclusión

En última instancia, cuánto tiempo pueda esta ronda de financiación mantener el volante de crecimiento de Bitmine depende del precio del ETH. Sin embargo, el simple hecho de que Bitmine compre monedas es en sí mismo una parte importante del soporte del precio.

Por lo tanto, la pregunta central es: cuando Bitmine complete su objetivo del 5% y comience a retirarse gradualmente, ¿quién tomará el relevo? Las instituciones tradicionales se están retirando, el capital de los ETF fluctúa, y la demanda incremental real impulsada por stablecoins y RWA aún no se ha manifestado a gran escala.

Quizás a Ethereum no le falten narrativas, pero cuándo aparecerá un punto de inflexión en la liquidez y de dónde vendrá el nuevo poder de compra marginal son preguntas clave que determinarán la dirección del precio del ETH en el futuro.