Autor: Castle Labs

Compilación: Deep Tide TechFlow

Introducción de Deep Tide: La industria cripto dependía antes de indicadores vanidosos como el TVL y el volumen de transacciones para mantener las apariencias. Ahora, los inversores comienzan a plantear preguntas directas sobre el dinero real: ¿A dónde va lo que ganas? Maple utiliza sus ingresos para recomprar tokens pero no dice qué hace con los tokens comprados. Uniswap V4 impone tarifas a los proveedores de liquidez (LP), lo que podría ahuyentar la liquidez. Los libros de Sky son tan complejos que los tenedores de tokens no pueden entender claramente qué derechos tienen. Cuando los protocolos comienzan a hablar de distribución de ingresos, las reglas del juego cambian.

Durante años, la industria cripto ha utilizado métricas de actividad en cadena como medida de éxito: TVL, volumen de transacción, número de usuarios, cantidad de transacciones y direcciones activas.

En este ciclo, se está formando rápidamente un consenso en torno a una pregunta más importante: ¿Es sostenible este negocio?, ¿se puede convertir la actividad en ingresos reales? y ¿quién se queda con esos ingresos?

Este es el enfoque del Chronicle de esta semana:

- Las nuevas recompras basadas en reglas de Maple

- Uniswap activa el "fee switch" para los pools de v4

- Las sólidas cifras de ingresos de Sky, pero su contabilidad compleja

- Theo incorpora el FILQ de Fidelity en thBILL

- OndoPerps convierte acciones tokenizadas en garantía

Los ingresos por sí solos no bastan: necesitan una ruta clara de acumulación de valor.

¿Fluyen hacia los tenedores de tokens, los stakers, los proveedores de liquidez (LP) o las reservas? ¿O son capturados por otros eslabones de la cadena antes de que los tenedores los vean?

Revisaremos una pregunta similar en un informe conjunto de Castle x Kaiko a finales de esta semana: Cómo ganan dinero las blockchains. Está cada vez más claro que, a pesar de haber recaudado mucho capital y tener valoraciones enormes, pocos operan negocios sostenibles y rentables.

Recompras ligadas a los ingresos en Maple

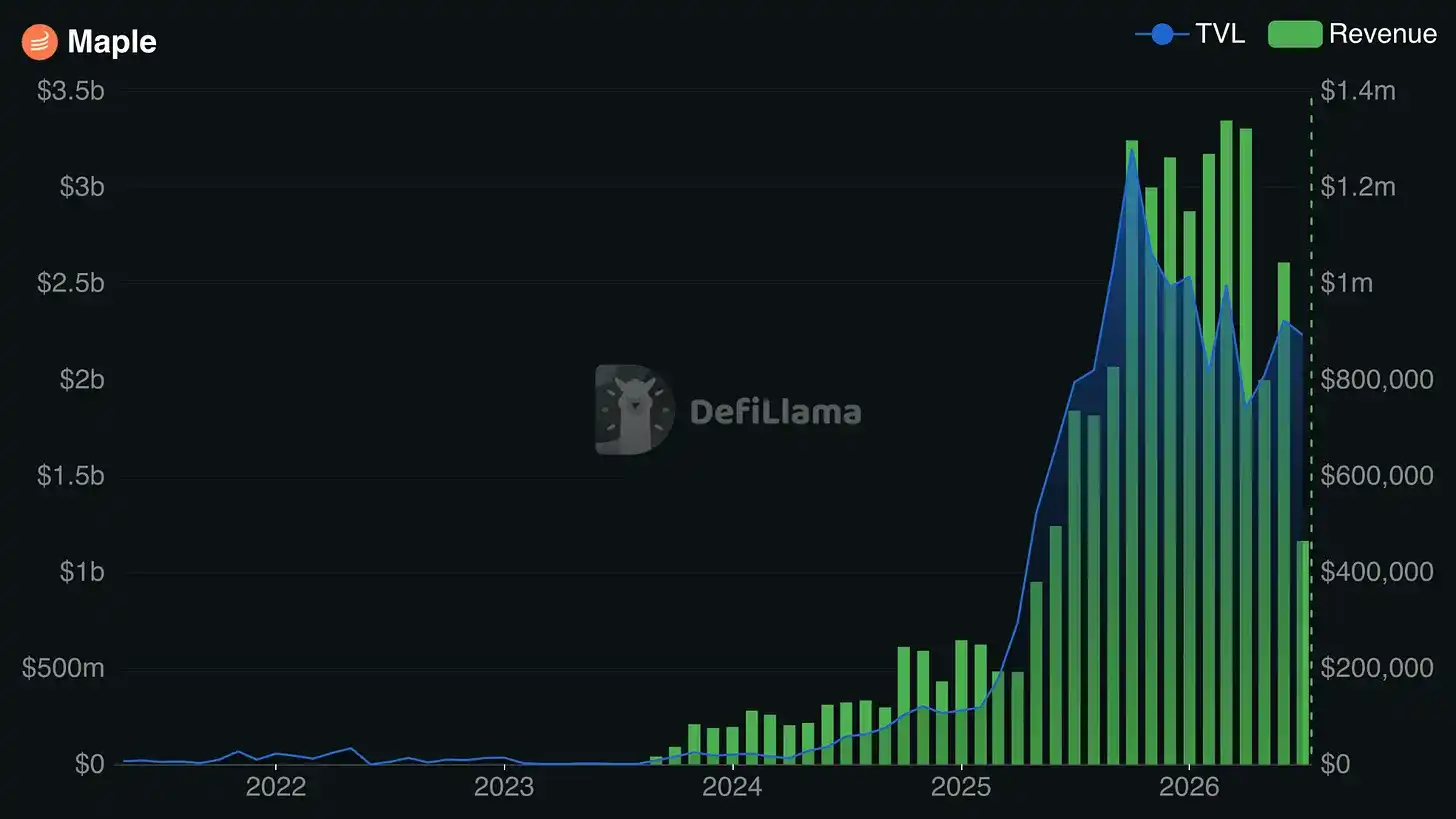

Maple ha sido recientemente una gran historia de éxito en el espacio cripto, ofreciendo servicios de préstamo gestionados profesionalmente, con permisos y seguros para configuradores institucionales. Acaban de tener un primer semestre récord, con AUM de 4,600 millones de dólares (un 81% más que el año anterior), ingresos del Q2 de 4.4 millones de dólares (un 47% más) y un crecimiento del negocio del 22% mientras el préstamo DeFi se contraía un 31%.

Seguidamente, el Q3 empezó con fuerza, lanzando syrupUSDG, el primer nuevo activo Syrup de Maple en dos años. syrupUSDG lleva el motor de crédito on-chain de Maple a Global Dollar (USDG) y a Robinhood Chain, dando a los tenedores exposición a las estrategias de préstamo originadas por Maple.

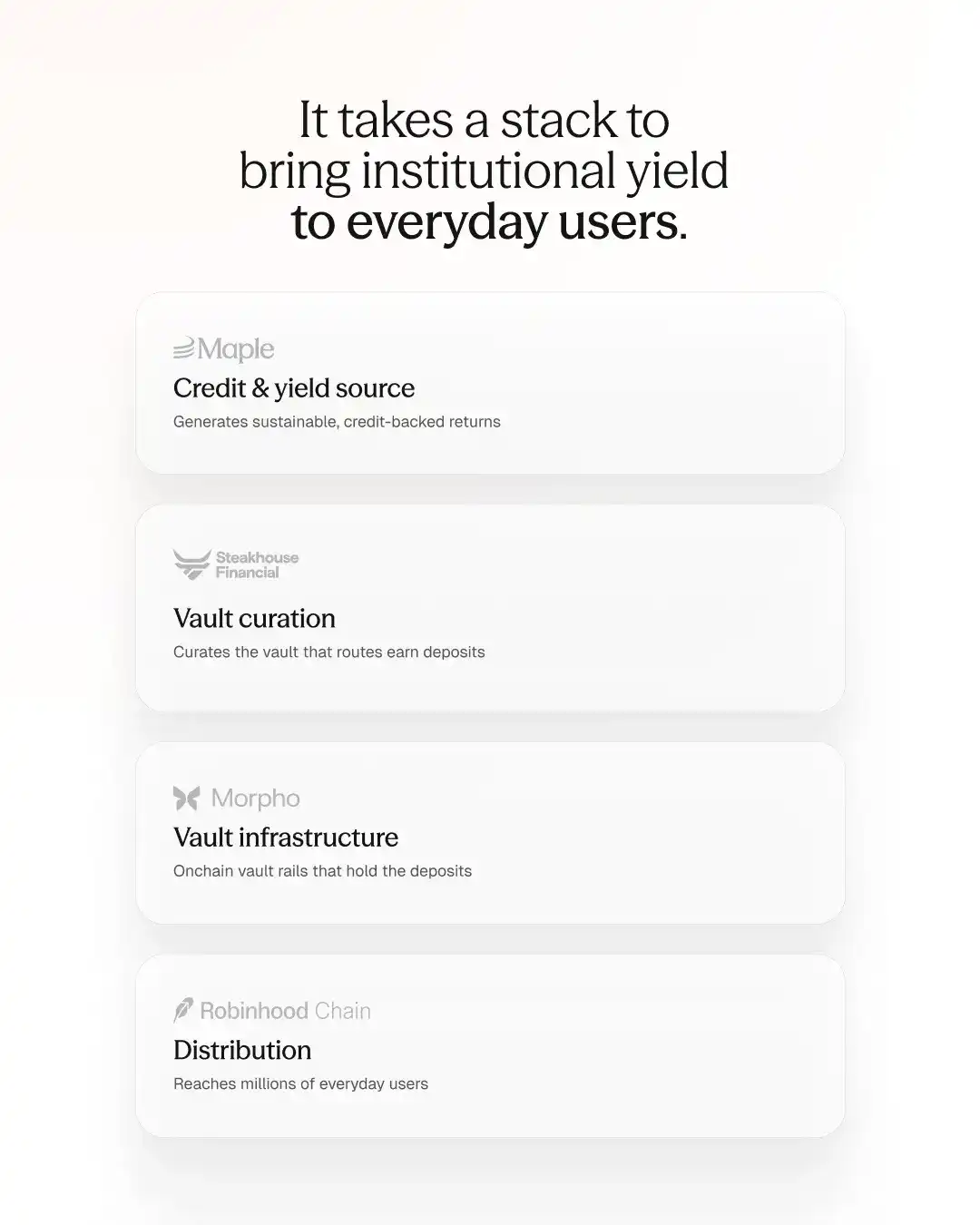

syrupUSDG se puede colocar en Robinhood Earn, ofreciendo hasta un 7% APY. Este APY agrupa la distribución de Robinhood, la infraestructura de vaults de Morpho, la curaduría de Steakhouse Financial y el crédito institucional de Maple como fuente de rendimiento.

Entonces, ¿cómo se benefician los tenedores de SYRUP de todo esto?

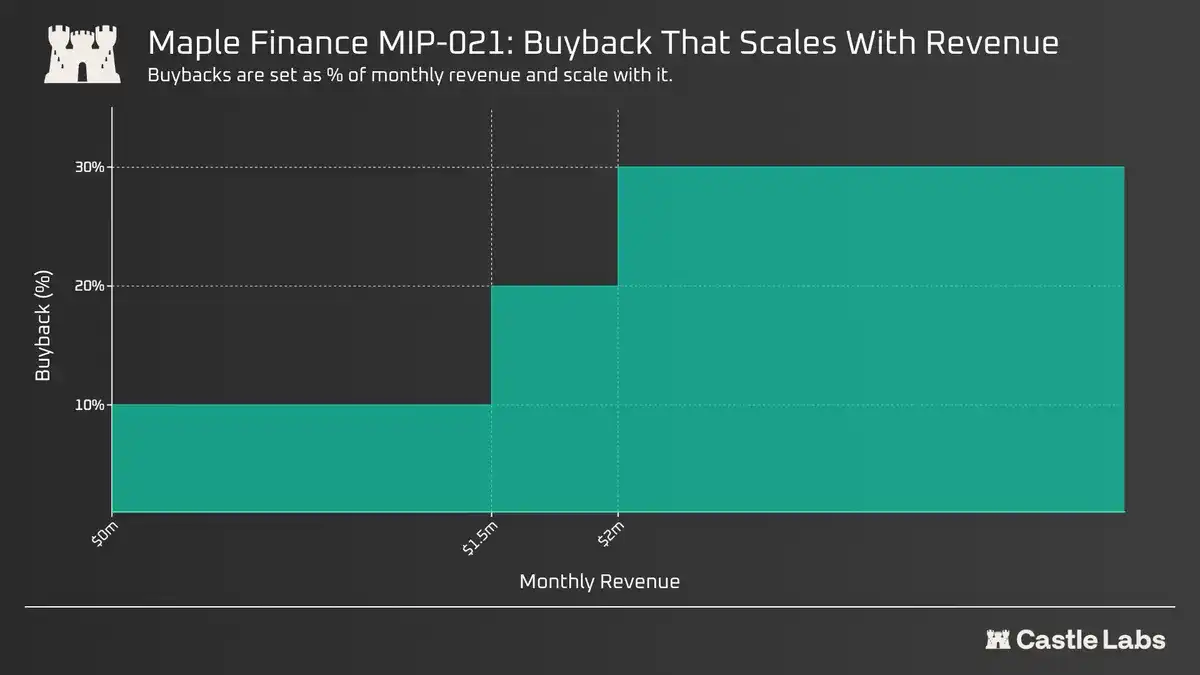

Recientemente, Maple implementó recompras discrecionales (MIP-019), pero ahora planea reemplazarlas con un marco basado en reglas (MIP-021). Esto vinculará el porcentaje de recompra directamente a los ingresos mensuales totales:

- Menos de 1.5 millones de dólares: 10% asignado a recompra de SYRUP

- Entre 1.5 y 2 millones de dólares: 20% asignado a recompra

- Más de 2 millones de dólares: 30% asignado a recompra

Las recompras se realizan a fin de mes, una vez finalizados los ingresos mensuales, y el SYRUP comprado se asigna al Fondo Estratégico SYRUP (SSF, por sus siglas en inglés), que Maple define como capital de trabajo para crecimiento estratégico, liquidez del token, reservas de capital y recompras.

La mayoría de las recompras buscan distribuir beneficios (dividendos), cancelar acciones (reducir la oferta) o reducir la circulación (bloquear la oferta). El enfoque de Maple realmente no hace ninguna de estas cosas, lo que lo hace parecer más una estrategia de gestión del tesoro.

Esto ya se ha planteado en el foro, donde miembros de la comunidad pidieron que el SYRUP comprado se mantenga en una dirección de reserva pública y sea tratado como no circulante, sin voto y no transferible, a menos que se presente una nueva propuesta de gobernanza. Sin embargo, estas salvaguardias no parecen estar incluidas en la propuesta actual.

Por lo tanto, la definición y el uso de estos SYRUP recuperados estratégicamente siguen sin estar claros, lo que probablemente afectará a la percepción pública de este marco de recompra, haciendo que se vea más como una actividad de tesorería que como una verdadera acumulación de valor para los tenedores de SYRUP.

Sigue la votación en Snapshot aquí.

Uniswap trae tarifas a V4

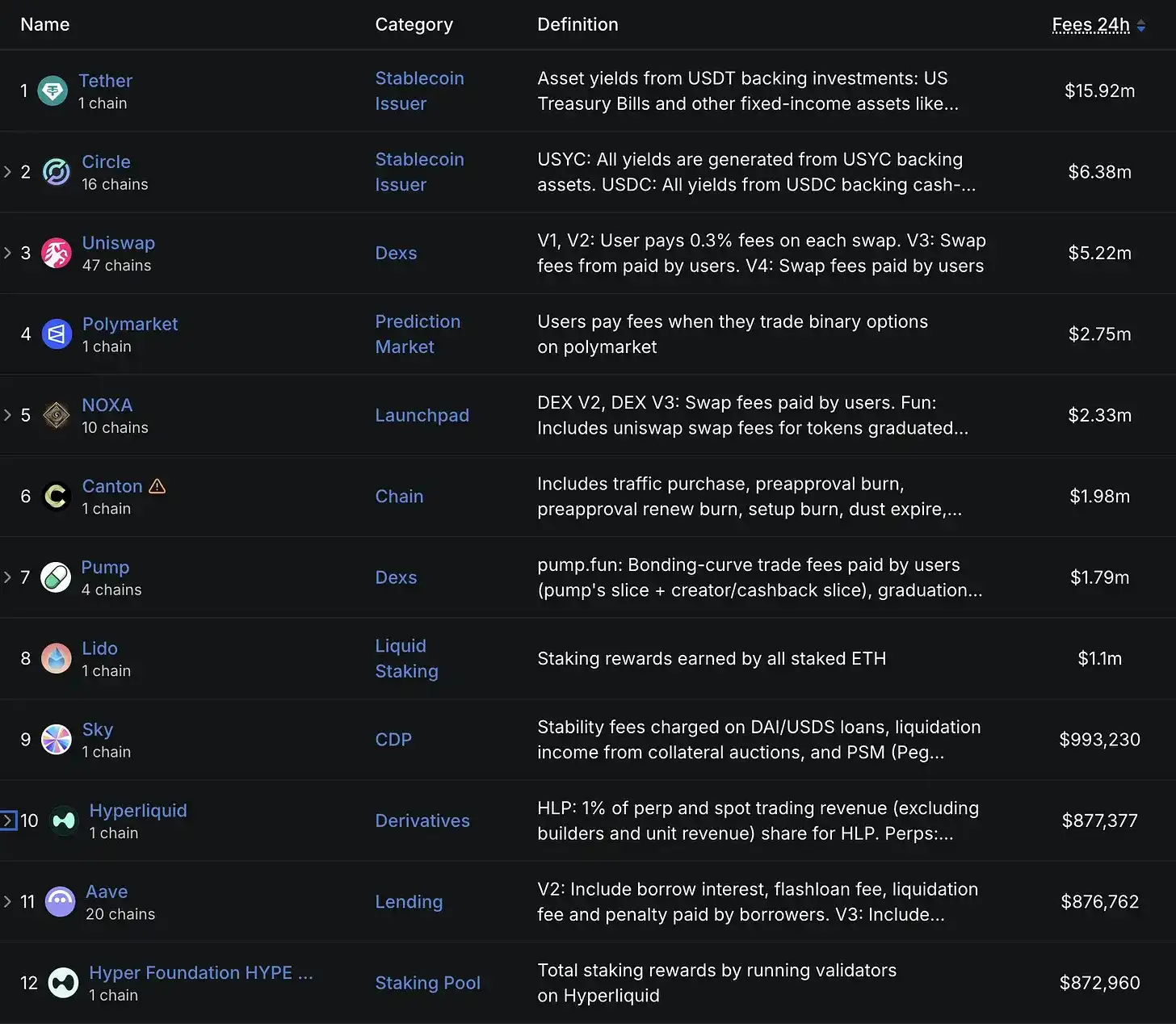

Ayer, Hayden de Uniswap compartió que el protocolo ahora cobra más de 5 millones de dólares en tarifas diarias, solo por detrás de USDT y USDC.

Gran parte de este crecimiento de ingresos proviene del lanzamiento de Robinhood Chain. Sin embargo, aunque muy populares, estas estadísticas no están anualizadas y probablemente no duren mucho. De hecho, esperamos que Robinhood internalice estas tarifas lo antes posible.

En los últimos años ha habido un debate considerable sobre la utilidad de UNI y la distribución de sus ingresos y tarifas.

Finalmente, Uniswap también activó las tarifas de protocolo en V4.

Activaciones anteriores del "fee switch" en V2/V3 llevaron a muchos LP a migrar a V4, un incentivo para mover capital. ¿Cómo afectará este cambio ahora a los LP? ¿Mejorará la eficiencia general del capital de Uniswap, ayudando a dejar obsoletos V2 y V3 a favor de V4?

Debido a su arquitectura, V4 necesita un enfoque más flexible y personalizable para el "fee switch". Esto se debe principalmente a la arquitectura de Hooks y las tarifas dinámicas, que permiten crear múltiples niveles de tarifas.

Por lo tanto, las reglas de gobernanza en V4 las definirá el "sistema controlador de tarifas", un enfoque pragmático que garantiza que la gobernanza pueda establecer reglas para diferentes "familias de pools" (V4FeePolicy), manteniendo al mismo tiempo la flexibilidad suficiente para anular o ajustar esas políticas en cualquier momento (V4FeeAdapter).

La pregunta sigue siendo: ¿Cómo afectará este cambio a los LP?

Activaciones anteriores del "fee switch" en V2 y V3 redujeron las tarifas de los LP en un 25%, lo que les impulsó a migrar a V4.

Ahora que las tarifas de V4 están activadas, ¿podrá Uniswap retener a los LP o se irán a otros lugares de intercambio sin tarifas?

Participantes de la gobernanza ya han expresado estas preocupaciones.

Una solución propuesta es activar el "fee switch" para V4 de forma condicional. Es decir, solo cuando los LP son rentables.

Un usuario propuso lo siguiente: "Si la volatilidad implícita de un pool es consistentemente mayor que la volatilidad real, entonces la gobernanza puede cobrar una parte sin romper el negocio de los LP.

Por el contrario, si RV > IV, entonces los LP ya están compensados insuficientemente. Quitarles el 25% de sus tarifas no hará ganar dinero al protocolo. Empujará aún más a los LP hacia una expectativa negativa"

Seguiremos de cerca los flujos de capital en V4 para responder a esta pregunta.

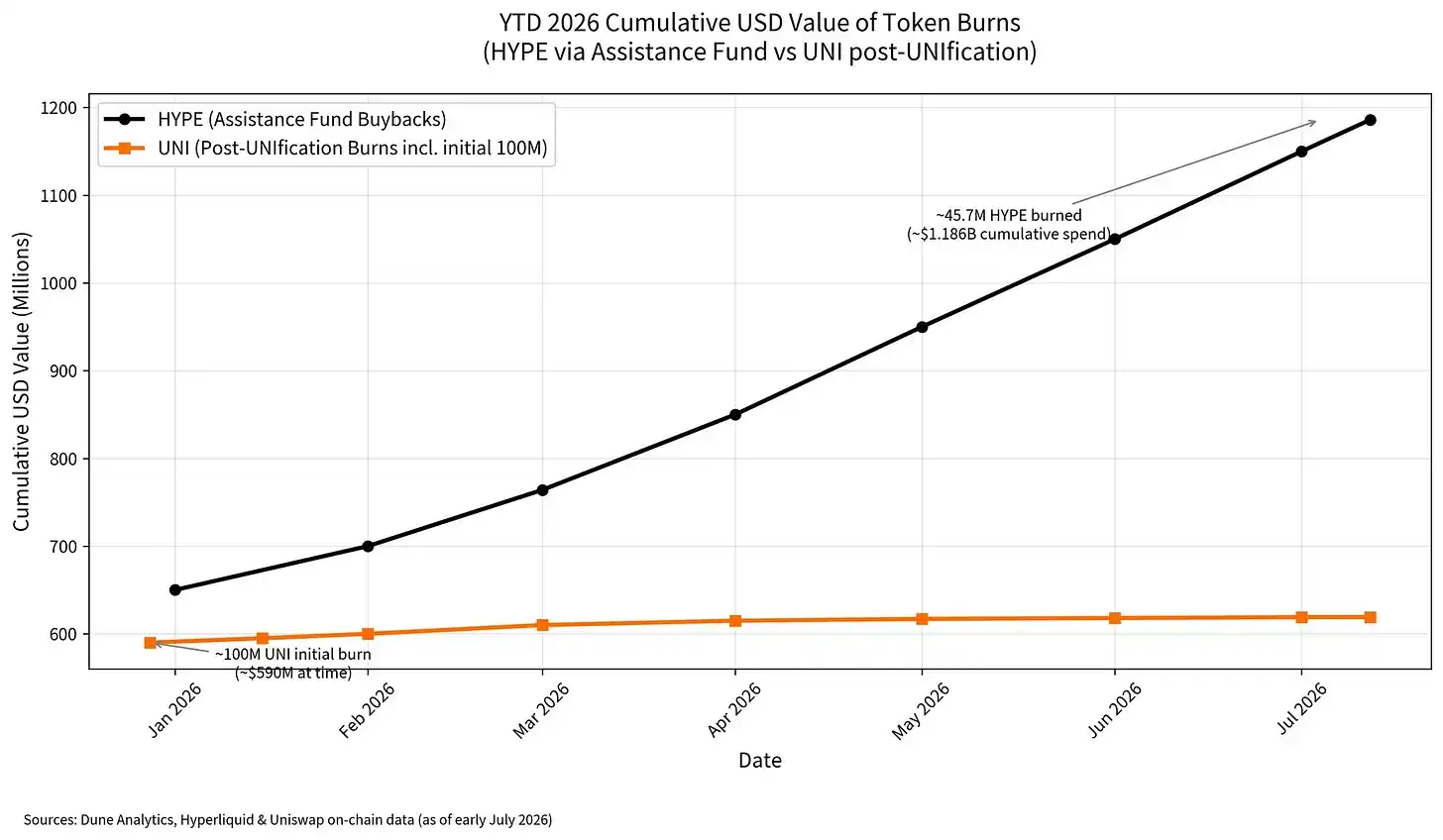

Las tarifas de V4 se utilizarán para recompensas a los LP / distribución de recompras, con una división cercana al 5-25% / 75%-95%. Aquí una comparación con las recompras de Hyperliquid:

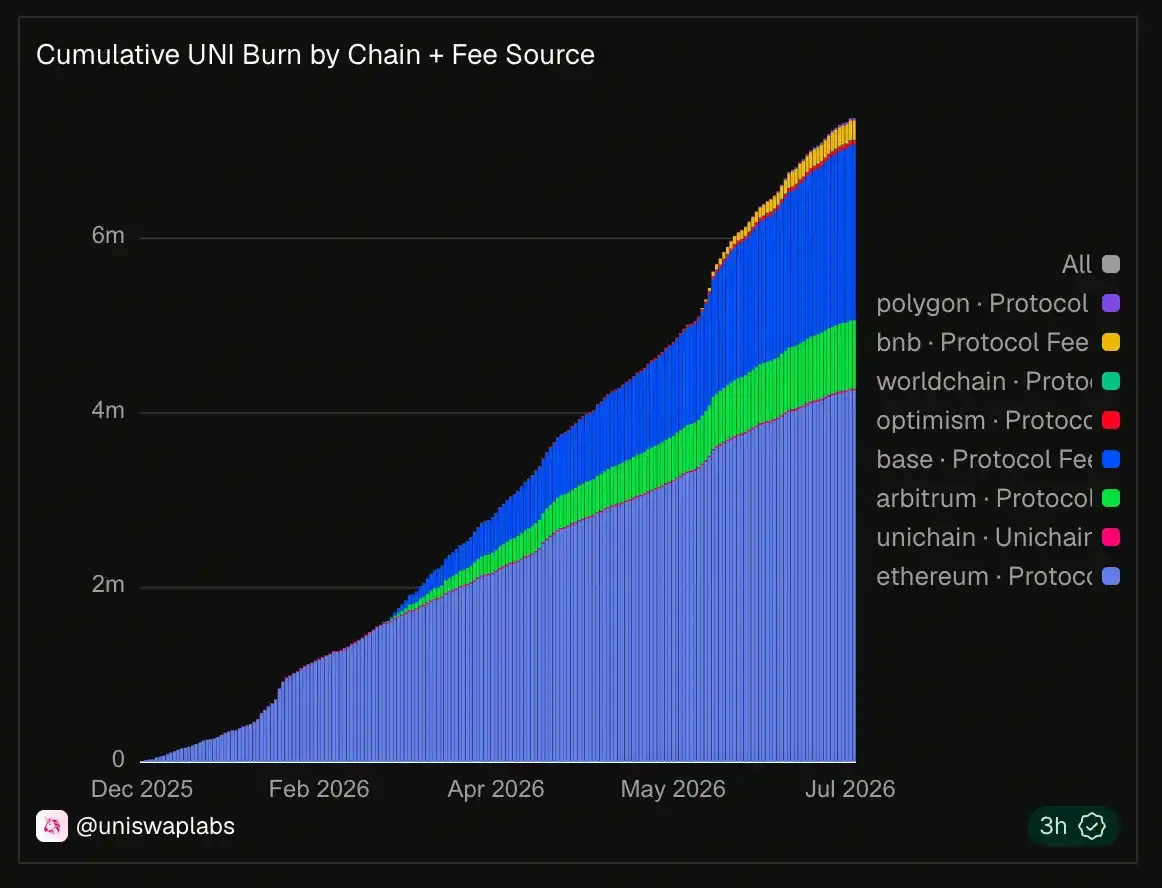

Hasta la fecha, Uniswap ha quemado más de 6 millones de tokens UNI.

Más estadísticas sobre la quema de UNI disponibles aquí.

Otro punto que vale la pena mencionar es el impacto de estas recompras, y de los ingresos y tarifas en general para los tenedores de tokens.

Los proyectos distribuyen estos de maneras muy diferentes.

Mantente atento, estamos preparando un informe relacionado.

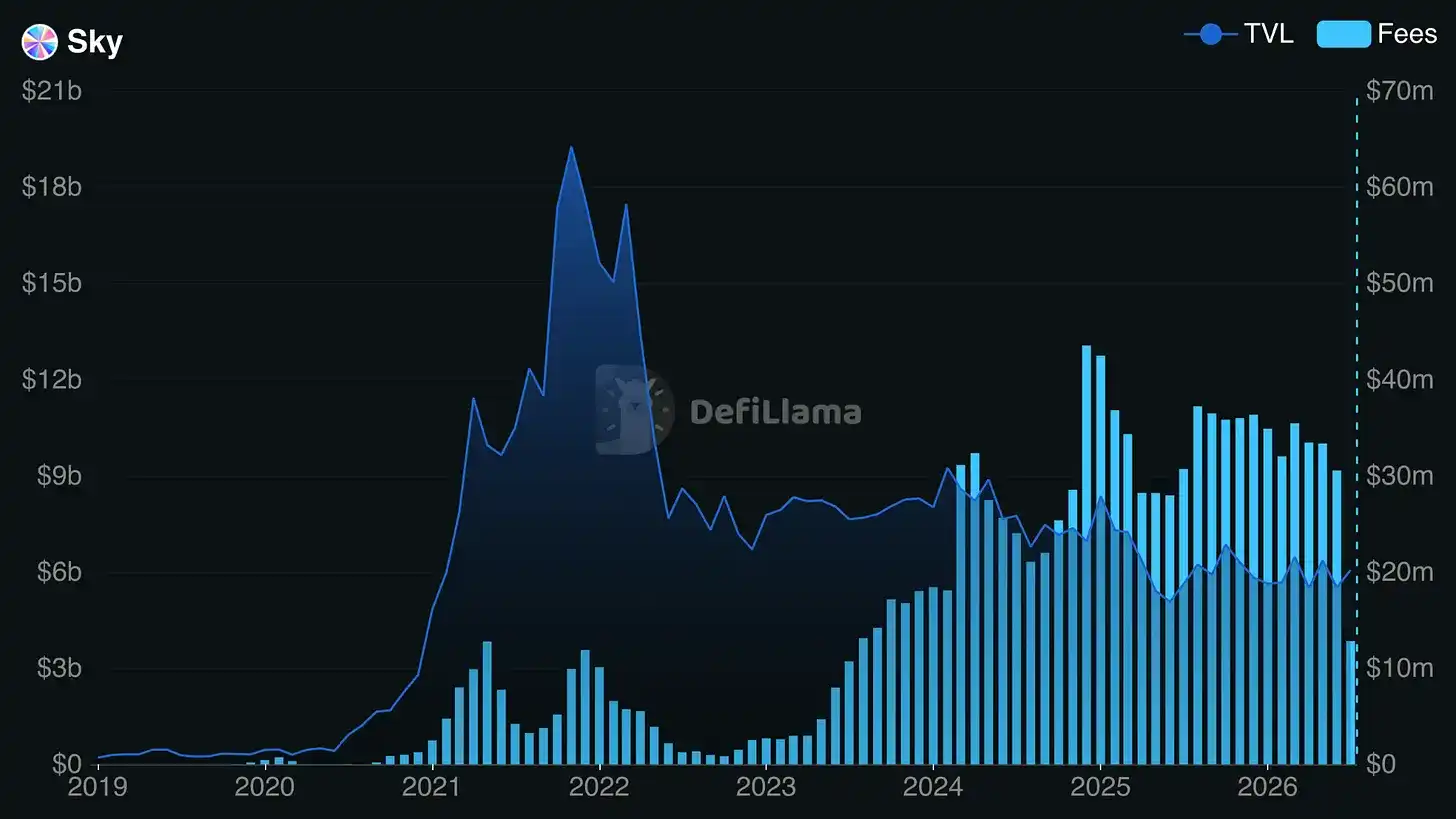

Sky publica ingresos récord

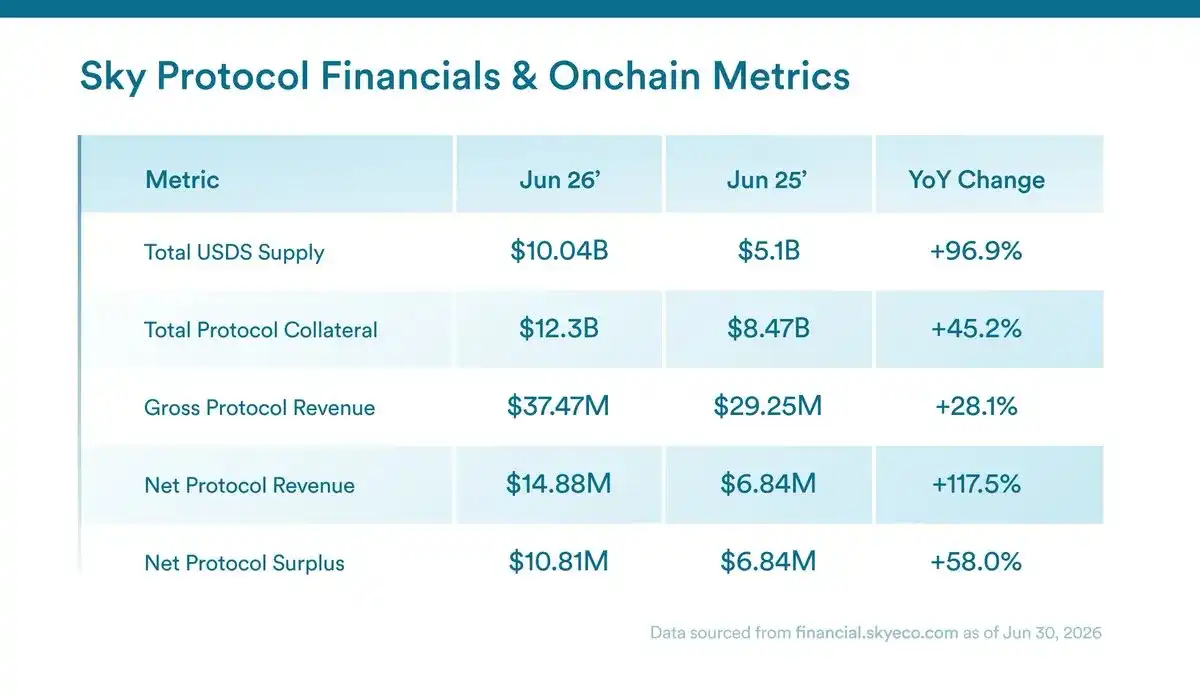

¡Junio fue un mes récord para Sky! Por si te lo perdiste:

- Ritmo de ingresos récord de 419 millones de dólares

- Distribución de rendimientos USDS supera los 250 millones de dólares

- Reservas de Sky continúan creciendo

- Aumento de la actividad en la Red de Agentes Sky

Sin duda, Sky está generando ingresos, construyendo nuevos productos e impulsando más actividad a través de Spark, Grove y la estructura más amplia de Prime Agent.

¿Pero qué significan estas cifras récord para los tenedores de SKY?

SKY sí tiene un mecanismo de acumulación. Los ingresos del protocolo por comisiones de estabilidad y el rendimiento de los Sky Agents se utilizan para recomprar SKY en el mercado abierto, y estos tokens se distribuyen a los participantes del motor de staking de Sky. Sin embargo, Sky no es una simple historia de un solo token y un solo balance. Los Prime Agents tienen sus propios roles, tokens, tenedores y economías. Para dar contexto, los Prime Agents son asignadores de capital profesionales dentro del ecosistema Sky. Sky puede financiarlos o apoyarlos, ellos pueden deber dinero a Sky, su rendimiento puede incorporarse a las ganancias del protocolo. Luego, estas ganancias deberían respaldar el mecanismo de recompra de SKY y recompensas de staking.

Esto hace que sea más difícil responder claramente a las preguntas de los tenedores de tokens. Puedes mirar los ingresos del protocolo, el costo de los ingresos, las reservas, las recompensas de staking y los ingresos de los tenedores de tokens. Pero una vez que los Prime Agents rodean el protocolo central, el balance se vuelve más difícil de leer. Parte del valor puede acumularse en SKY. Parte puede quedarse en el agente. Parte puede fluir a través de sUSDS o recompensas del ecosistema. Parte puede acumularse en SPK, GROVE o futuros tokens de agentes.

PaperImperium escribió esta semana una publicación útil precisamente sobre esto, argumentando que las finanzas de Sky son difíciles de interpretar porque los Prime Agents no se tratan de manera consistente en los libros. Si determinar a qué tienen derecho los tenedores de tokens es demasiado complejo, la propuesta de valor en sí misma podría verse debilitada.

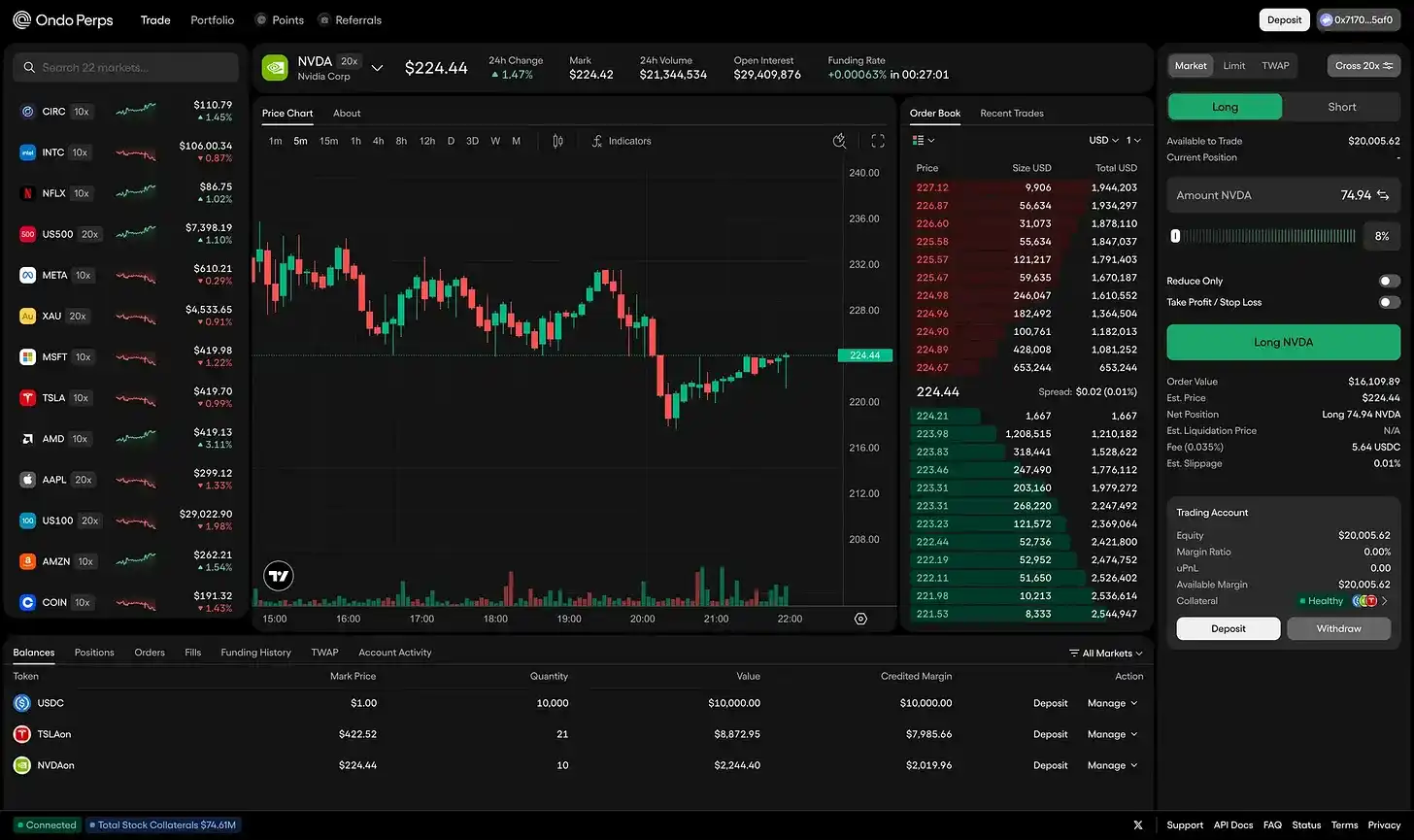

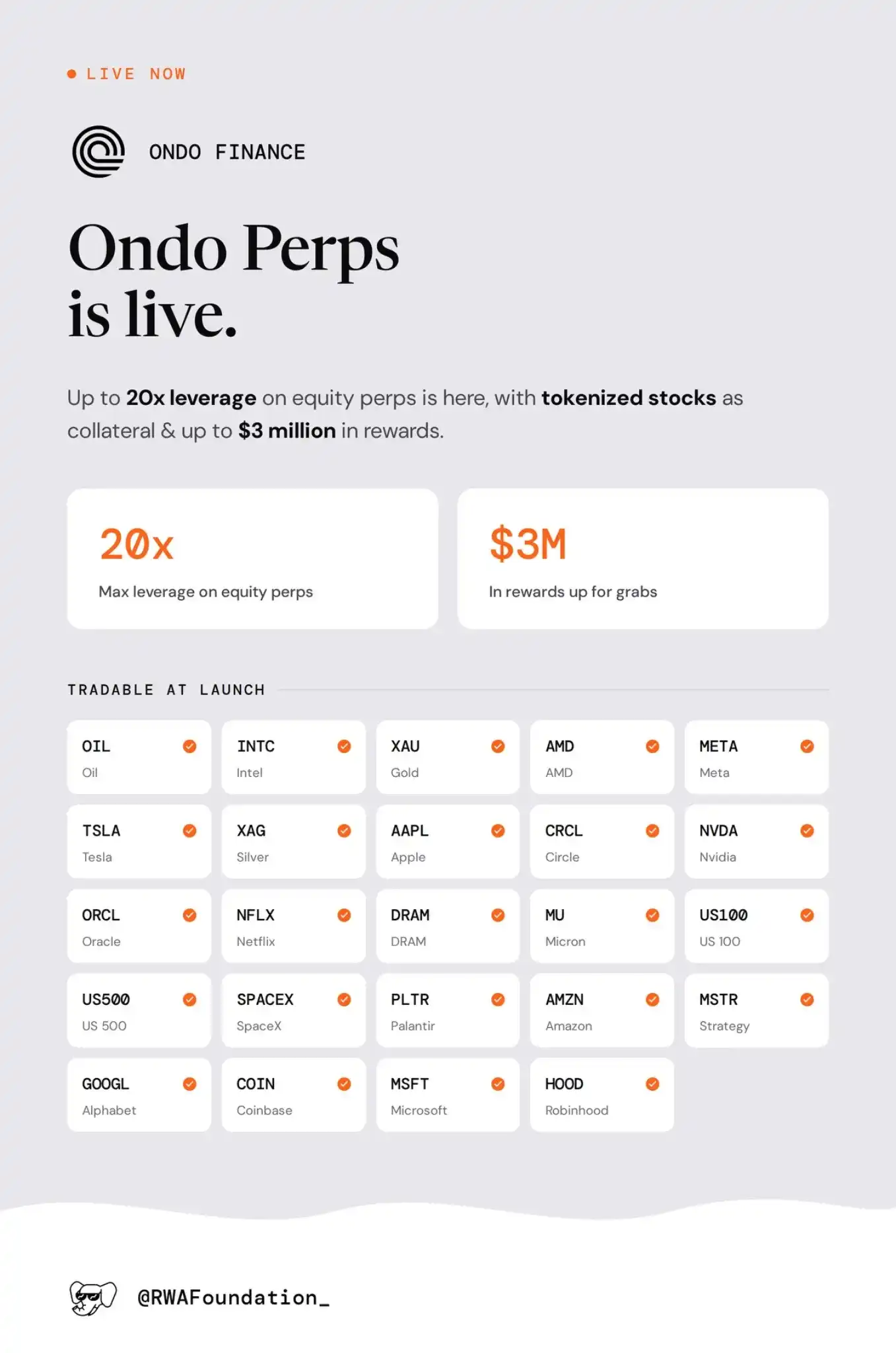

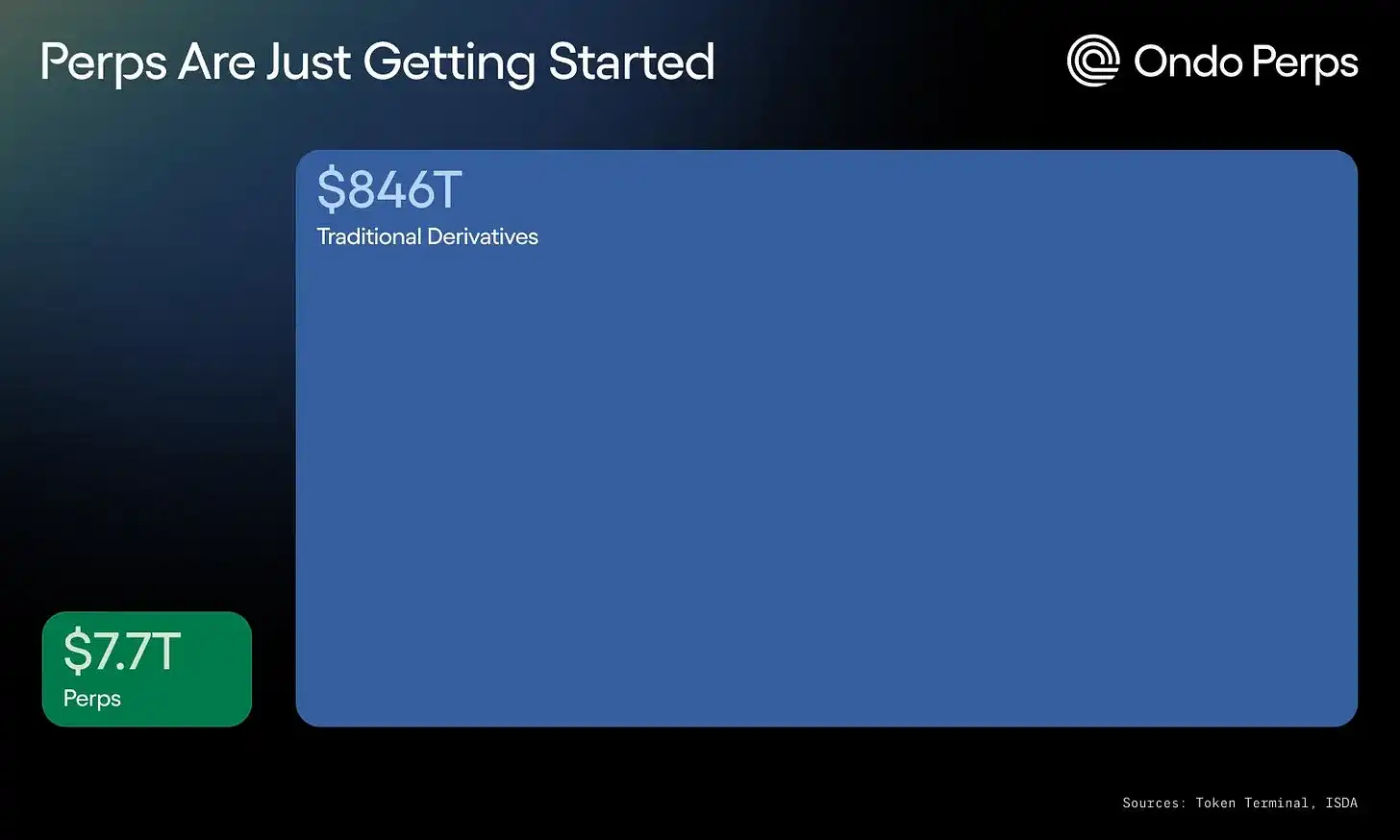

OndoPerps se lanza, con acciones tokenizadas como garantía

Ondo acaba de lanzar OndoPerps, su producto de contratos perpetuos para operar con acciones en perpetuos, con un apalancamiento de hasta 20x.

Esto complementa los productos de acciones al contado de Ondo y le permite competir con lugares como Trade.xyz, que ya captura la mayor parte del interés abierto en perpetuos dentro de RWA.

Los mercados listados incluyen materias primas como petróleo, oro y plata, acciones como Apple, Tesla, NVIDIA, Microsoft, Amazon, Alphabet, Meta, Netflix, Intel, AMD, Oracle, Micron, Palantir, SpaceX, Strategy, Coinbase, Circle, Robinhood, e índices como US100 y US500.

Lo especial de este lanzamiento es que complementa los productos existentes de Ondo, permitiendo que las acciones tokenizadas se utilicen como garantía para exposición 24/7 en perpetuos a materias primas, acciones o índices. Esta es una diferenciación clave de Hyperliquid frente a otros intercambios: margen unificado para todos los productos, que admite estrategias más amplias, incluyendo cobertura, delta neutral, etc.

Ahora los tenedores de acciones al contado de Ondo podrán utilizarlas como garantía y cubrir o apalancar su exposición actual.

El mercado de perpetuos aún tiene un largo camino por recorrer, y podemos esperar que el comercio de perpetuos RWA sea una de las áreas de más rápido crecimiento en el futuro cercano. La tendencia es clara.

En el backend, la liquidez está asegurada por una combinación de creadores de mercado institucionales y tráfico de usuarios.

Los fondos tokenizados están pasando de la emisión a la utilidad

En los últimos dos años, el progreso del mercado RWA se ha medido principalmente por lo emitido on-chain.

Otro fondo tokenizado, otro administrador de activos a bordo, otra cadena soportada.

La próxima etapa es sobre para qué sirven estos activos.

Por eso hoy nos sentamos con Theo para hablar sobre su integración de FILQ.

Theo invirtió 20 millones de dólares en el Fondo de Liquidez Digital Dólar tokenizado de Fidelity International (FILQ) a través de Sygnum, agregando FILQ como el segundo activo subyacente institucional en su producto existente thBILL.

Aunque la tenencia directa es el punto de partida familiar, una vez que un fondo está en cadena, la pregunta más interesante es dónde más se puede colocar: dentro de una stablecoin, en productos del Tesoro, en sistemas de garantía, en mercados de préstamos, en vaults o en flujos de liquidación.

"La mayoría de los inversores no quieren un fondo del mercado monetario, quieren rendimiento, y en una forma que puedan usar realmente."

Evan, Jefe de GTM y de Gabinete de Theo, dijo: "Mantener un fondo directamente solo te da el rendimiento, nada más. Al empaquetarlo en un producto componible, el mismo dólar puede ganar dinero y ser líquido simultáneamente... La tokenización del fondo lo lleva al nivel institucional, el producto on-chain lo hace útil."

thBILL ya se había conectado previamente al fondo tokenizado del Tesoro de Wellington. Ahora, agregando FILQ, introduce a Fidelity International como el segundo administrador institucional. Esto da a thBILL una base más amplia y muestra que la estructura puede agregar nuevos administradores sin tener que reconstruir todo el producto cada vez.

Si los fondos tokenizados siguen siendo envoltorios independientes, el mercado solo competirá en marca del emisor, AUM y cadenas soportadas. Pero si se convierten en insumos para productos on-chain más personalizables, la competencia se traslada a qué valor adicional se puede construir a su alrededor.

El propio lenguaje de Fidelity International sigue una línea similar. Emma Pecenicic, Directora de Distribución de Activos Digitales de Fidelity International, dijo que la empresa ve la tokenización como un "cambio fundamental en la forma en que funcionan los mercados financieros globales", y que combinar experiencia en inversión con infraestructura nativa digital puede "aportar liquidez on-chain de nivel institucional regulada a mercados que funcionan las 24 horas"

Entonces, ¿cuál es este cambio que anticipamos?

La opinión de Theo es que "la tenencia directa es el primer paso, porque es familiar. Corresponde a cómo funcionan los fondos hoy. Pero el valor de poner el activo en cadena es lo que puedes hacer con él a continuación: usarlo como garantía, importarlo a estrategias, liquidación instantánea."

El destino obvio para estos activos es la utilidad.

¿Se pueden poner en productos del Tesoro? ¿Respaldar una stablecoin? ¿Usarse como garantía? ¿Circular en mercados de préstamos, vaults o productos estructurados sin convertirse en un problema de cumplimiento?

La incorporación de FILQ a thBILL es un ejemplo pequeño pero útil de este cambio. El fondo no es el producto final; es un activo en el balance de Theo, fortaleciendo su producto, preparándolo para el crecimiento y la expansión a lugares a los que Fidelity no podría llegar fácilmente.

La próxima ola de adopción de fondos tokenizados será impulsada menos por los tenedores directos de estos activos institucionales y más por su uso incrustado en productos on-chain.

Tendencias que seguimos

Circle y pagos de agentes: Jeremy Allaire publicó un artículo sobre Circle Agent Stack, señalando que si los agentes asumen más trabajo corporativo y el valor fluye de forma nativa entre redes programables, la economía de los agentes y la economía on-chain comenzarán a superponerse. Lo que hay que observar es si esto se convertirá en flujos de pago reales. ¿Los agentes realmente mantienen saldos, pagan tarifas de servicio, reequilibran carteras, liquidan facturas o desencadenan transacciones en USDC? ¿Los desarrolladores construirán en torno a la pila de Circle, en lugar de usar carteras y API genéricas?

Informe de ingresos Castle x Kaiko: Publicaremos a finales de esta semana, en colaboración con Kaiko, un informe sobre los cambios en la operación de negocios blockchain. Las cadenas antes dependían principalmente de las tarifas por espacio de bloque, pero ahora se ven obligadas a diversificar hacia otros flujos de ingresos verticales, MEV, economía de secuenciadores, captura de aplicaciones, y a asegurar que puedan capturar valor donde realmente se acumula.

Persistencia de Robinhood Chain: Robinhood Chain causó un impacto considerable en el panorama on-chain en su primera semana. Lo marcamos poco después de su lanzamiento como la quinta cadena con mayor volumen de intercambio DEX en 24 horas, con más de 370 millones de dólares en volumen diario y un volumen acumulado de 13.5 mil millones de dólares, impulsado principalmente por CASHCAT. Más tarde ascendió al segundo lugar en volumen DEX de 24 horas, solo detrás de Solana. Aunque Robinhood tiene todo para ser un canal serio de distribución al consumidor para las finanzas on-chain, se están inclinando hacia el mundo de los memes, por lo que están viendo buenos indicadores tempranos en la cadena. Observaremos cómo estos dos mundos encuentran un mejor equilibrio en los próximos meses.

Mesa redonda de la SEC sobre acceso al mercado público para OPV: Claramente, las criptomonedas están teniendo un impacto en los mercados financieros tradicionales, con múltiples grandes intercambios abriendo sus puertas, más activos siendo tokenizados e incluso las OPV llegando a la cadena. Ahora, la SEC está celebrando una mesa redonda virtual sobre la modernización de las OPV y la ampliación del acceso al mercado público.