El 3 de febrero de 2026, Vitalik publicó en X una importante reflexión sobre la hoja de ruta de escalabilidad de Ethereum. A medida que se reconoce la dificultad real de que las Layer 2 evolucionen hacia una forma completamente descentralizada, y se espera que la capacidad de procesamiento de la red principal aumente significativamente en los próximos años, la idea original de «utilizar L2 como el vehículo central para la escalabilidad de Ethereum» ya no es válida. El enfoque estratégico de Ethereum está volviendo a la red principal misma: a través de la escalabilidad institucionalizada y los mecanismos de seguridad endógenos del protocolo, se fortalece su posicionamiento como la capa de liquidación más confiable del mundo. La escalabilidad ya no es el único objetivo; la seguridad, la neutralidad y la previsibilidad se convierten nuevamente en los activos centrales de Ethereum.

Cambios centrales:

· Ethereum está entrando en un «paradigma de prioridad L1»: Con la expansión directa de la red principal y la continua disminución de las tarifas, la suposición original de depender de L2 para asumir el papel central de escalabilidad ya no es válida.

· L2 ya no son «fragmentos de marca», sino un espectro de confianza: La descentralización de L2 avanza mucho más lento de lo esperado, dificultando heredar uniformemente la seguridad de Ethereum. Su papel se está redefiniendo como un espectro de redes con diferentes niveles de confianza.

· El valor central de Ethereum cambia de «tráfico» a «soberanía de liquidación»: El valor de ETH ya no se limita a los ingresos por Gas o Blob, sino que reside en su prima institucional como la capa de liquidación EVM más segura del mundo y como activo monetario nativo.

· La estrategia de expansión se está ajustando hacia la internalización del protocolo: Sobre la base de la expansión directa continua de L1, la exploración de mecanismos nativos de verificación y seguridad a nivel de protocolo podría remodelar los límites de seguridad y la estructura de captura de valor entre L1 y L2.

· Ocurre una migración estructural en el marco de valoración: El peso de la seguridad y la credibilidad institucional aumenta significativamente, mientras que el peso de las tarifas y el efecto de plataforma disminuye. La valoración de ETH está pasando de un modelo de flujo de caja a un modelo de prima de activos.

Este artículo analizará el cambio de paradigma del modelo de valoración de Ethereum y su reestructuración de valor mediante una estratificación de hechos (cambios técnicos e institucionales ya ocurridos), mecanismos (impacto en la captura de valor y lógica de precios) y deducciones (implicaciones para la asignación y el retorno de riesgo).

Regreso al Origen: Los Valores de Ethereum

Comprender el valor a largo plazo de Ethereum no reside en las fluctuaciones de precios a corto plazo, sino en su filosofía de diseño y orientación de valor consistentes.

· Neutralidad confiable: El objetivo central de Ethereum no es la eficiencia o la maximización de ganancias, sino convertirse en una infraestructura confiable y neutral: reglas públicas, predecibles, que no favorezcan a ningún participante, que no estén controladas por un solo ente y en la que cualquiera pueda participar sin permiso. La seguridad de ETH y sus activos on-chain depende finalmente del protocolo mismo, no de ningún crédito institucional.

· Prioridad al ecosistema, no a los ingresos: Múltiples actualizaciones clave de Ethereum reflejan una lógica de decisión consistente: renunciar activamente a los ingresos a corto plazo del protocolo a cambio de menores costos de uso, un mayor tamaño del ecosistema y una mayor resiliencia del sistema. Su objetivo no es «cobrar peajes», sino convertirse en una base de liquidación y confianza neutral e insustituible en la economía digital.

· La descentralización como medio: La red principal se enfoca en el más alto nivel de seguridad y finalidad, mientras que las redes Layer 2 se ubican en un espectro de conexión con la red principal en diferentes grados: algunas heredan la seguridad de la red principal y buscan eficiencia, otras se posicionan por su funcionalidad diferenciada. Permite que el sistema sirva tanto para la liquidación global como para aplicaciones de alto rendimiento, en lugar de ser «fragmentos de marca» de L2.

· Hoja de ruta tecnológica a largo plazo: Ethereum se mantiene en una ruta de evolución lenta pero determinada, priorizando la seguridad y confiabilidad del sistema. Desde la transición a PoS hasta las optimizaciones posteriores de escalabilidad y mecanismos de confirmación, su hoja de ruta busca una corrección sostenible, verificable e irreversible.

· Capa de Liquidación Segura (Security Settlement Layer): Se refiere a que la red principal de Ethereum, a través de nodos validadores descentralizados y mecanismos de consenso, proporciona servicios de finalidad (Finality) irreversible para Layer 2 y activos on-chain.

Este posicionamiento como Capa de Liquidación Segura marca el establecimiento de la «soberanía de liquidación», es la transición de Ethereum de una «confederación» a una «federación», es el «momento constitucional» de la construcción del estado digital de Ethereum, y una actualización crucial de su arquitectura y núcleo.

Después de la Guerra de Independencia de los Estados Unidos, bajo los Artículos de la Confederación, los 13 estados eran una liga flexible, cada uno imprimía su propia moneda, se imponían aranceles entre sí, y cada estado hacía free-riding: disfrutaban de la defensa común pero se negaban a pagar; disfrutaban de la marca de la unión pero actuaban por su cuenta. Este problema estructural llevó a una reducción del crédito nacional e imposibilitó un comercio exterior unificado, obstaculizando gravemente la economía.

1787 fue el «momento constitucional» de Estados Unidos. La nueva Constitución otorgó al gobierno federal tres poderes clave: poder para gravar impuestos directamente, poder para regular el comercio interestatal y poder para una moneda única. Pero lo que realmente hizo «despegar» al gobierno federal fue el plan económico de Hamilton en 1790: la federación asumió las deudas de los estados, canjeó los bonos a valor nominal para reconstruir el crédito nacional y estableció un banco nacional como centro financiero. El mercado unificado liberó economías de escala, el crédito nacional atrajo más capital y la infraestructura obtuvo capacidad de financiación. Estados Unidos pasó de 13 pequeños estados que se defendían mutuamente a la primera economía mundial.

El dilema estructural del ecosistema de Ethereum hoy es exactamente el mismo.

Cada L2 es como un «estado soberano», con su propia base de usuarios, pool de liquidez y token de gobernanza. La liquidez está fragmentada, la fricción en las interacciones entre L2 es alta, las L2 disfrutan de la capa de seguridad y la marca de Ethereum pero no pueden retribuir valor a L1. Es racional a corto plazo que cada L2 bloquee la liquidez en su propia cadena, pero que todas las L2 lo hagan hace que se pierda la ventaja competitiva central de todo el ecosistema de Ethereum.

La hoja de ruta que Ethereum está impulsando ahora es, en esencia, su proceso de constitución y establecimiento de un sistema económico central, es decir, establecer la «soberanía de liquidación»:

· Precompilado Nativo de Rollup (Native Rollup Precompile) = Constitución Federal. Las L2 pueden construir libremente funciones diferenciadas fuera de la EVM, mientras que la parte de la EVM puede obtener verificación de seguridad a nivel de Ethereum a través de precompilados nativos. Por supuesto, se puede optar por no conectarse, pero a costa de perder la interoperabilidad sin confianza con el ecosistema de Ethereum.

· Componibilidad Síncrona (Synchronous Composability) = Mercado Unificado. A través de mecanismos como el precompilado nativo de rollup, la interoperabilidad sin confianza y la componibilidad síncrona entre L2, y entre L2 y L1, se está haciendo posible, lo que elimina directamente las «barreras comerciales interestatales»; la liquidez ya no está atrapada en islas separadas.

· Reconstrucción de la Captura de Valor en L1 = Poder Tributario Federal. Cuando todas las interacciones críticas entre L2 regresen a la liquidación en L1, ETH se convierte nuevamente en el centro de liquidación y el ancla de confianza de todo el ecosistema. Quien controla la capa de liquidación, captura el valor.

Ethereum está utilizando un sistema unificado de liquidación y verificación para convertir el ecosistema fragmentado de L2 en un «estado digital» insustituible, una inevitabilidad histórica. Por supuesto, el proceso de transición puede ser lento, y la historia nos dice que, una vez completado, los efectos de red liberados superarán con creces el crecimiento lineal de la era fragmentada. Estados Unidos utilizó un sistema económico unificado para convertir 13 pequeños estados en la primera economía mundial. Ethereum también convertirá el ecosistema descentralizado de L2 en la mayor capa de liquidación segura, e incluso en un vehículo financiero global.

▲ Hoja de ruta de actualizaciones centrales de Ethereum e impacto en la valoración (2025-2026)

Error de Valoración: Por qué no se debe ver a Ethereum como una «empresa tecnológica»

Aplicar modelos de valoración de empresas tradicionales (P/E, DCF, EV/EBITDA) a Ethereum es, en esencia, un error de categoría. Ethereum no es una empresa que busque maximizar ganancias, sino una infraestructura de economía digital abierta. Las empresas buscan maximizar el valor para los accionistas, mientras que Ethereum busca maximizar la escala del ecosistema, la seguridad y la resistencia a la censura. Para lograr este objetivo, Ethereum ha reducido activamente en múltiples ocasiones los ingresos del protocolo (por ejemplo, mediante EIP-4844, que introduce Blob DA, desplaza estructuralmente los costos de publicación de datos de L2 y reduce los ingresos por tarifas de L1 provenientes de datos de rollup): desde la perspectiva de una empresa, esto se asemeja a una «autodestrucción de ingresos», pero desde la perspectiva de la infraestructura, es sacrificar tarifas a corto plazo a cambio de una prima de neutralidad y efectos de red a largo plazo.

Un marco de comprensión más razonable es ver a Ethereum como una capa de consenso y liquidación global neutral: que proporciona seguridad, finalidad y coordinación confiable para la economía digital. El valor de ETH se manifiesta en múltiples demandas estructurales: la demanda rígida de liquidación final, la escala de las finanzas on-chain y las stablecoins, el impacto de los mecanismos de staking y quema en la oferta, y la adopción a nivel institucional por parte de empresas, tesorerías corporativas y RWA que trae consigo capital a largo plazo y adhesivo.

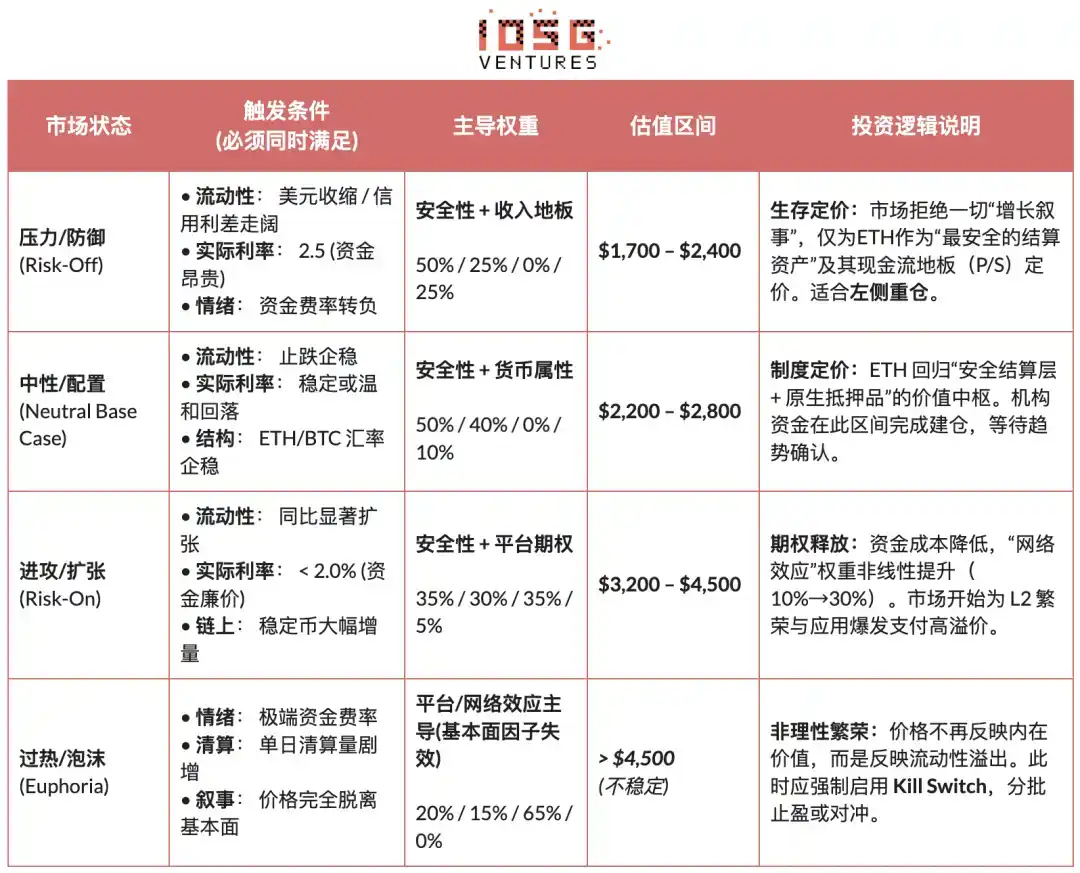

Reestructuración del Paradigma: Buscando anclajes de precios más allá del flujo de caja

A finales de 2025, el equipo de Hashed lanzó ethval.com, proporcionando un conjunto exhaustivo de modelos cuantificables y reproducibles para Ethereum, pero los modelos estáticos tradicionales tienen dificultades para capturar el giro narrativo drástico de Ethereum en 2026. Por lo tanto, reutilizamos sus modelos subyacentes sistemáticos, transparentes y reproducibles (que cubren ganancias, moneda, efectos de red y estructura de oferta), y remodelamos la arquitectura de valoración y la lógica de ponderación:

1. Reestructuración: Mapear los modelos a los cuatro cuadrantes de valor: «Seguridad, Moneda, Plataforma, Ingresos», y sumar los precios por categoría.

2. Reponderación: Aumentar significativamente el peso de la prima de seguridad y liquidación, y debilitar la contribución marginal de los ingresos del protocolo y la expansión de L2.

3. Capa adicional de control de riesgo: Introducir un mecanismo de fusible sensible al riesgo macro y on-chain, dotando al marco de valoración de adaptabilidad trans-ciclo.

4. Eliminar la «argumentación circular»: Los modelos que incluyen inputs del precio actual (como Staking Scarcity, Liquidity Premium) ya no se utilizan como anclas de valor justo, sino solo como indicadores de ajuste de posición y preferencia de riesgo.

Nota: Los siguientes modelos no pretenden predecir puntos exactos, sino describir la dirección relativa de precios de diferentes fuentes de valor en diferentes ciclos.

Capa de Liquidación Segura: Ancla de valor central (45%, se aumenta en periodos de aversión al riesgo)

Consideramos la Capa de Liquidación Segura como la fuente de valor más central de Ethereum, y le asignamos un peso de referencia del 45%; en etapas de mayor incertidumbre macro o disminución de la preferencia al riesgo, este peso se aumenta aún más. Este juicio se origina en la última definición de Vitalik sobre «escalar Ethereum de verdad»: la esencia de la escalabilidad no es aumentar las TPS, sino crear espacio de bloques respaldado completamente por Ethereum mismo. Cualquier entorno de ejecución de alto rendimiento que dependa de supuestos de confianza externos no constituye una extensión del núcleo de Ethereum.

Bajo este marco, el valor de ETH se manifiesta principalmente como la prima de crédito de una capa de liquidación global sin soberanía, no como ingresos del protocolo. Esta prima está respaldada conjuntamente por factores estructurales como la escala y el grado de descentralización de los validadores, el historial de seguridad a largo plazo, la adopción a nivel institucional, la claridad del camino regulatorio y los mecanismos de verificación de rollups endógenos al protocolo.

En la valoración concreta, utilizamos principalmente dos métodos complementarios: Validator Economics (mapeo de equilibrio de rendimientos) y Staking DCF (descuento de flujos de staking perpetuos), que juntos delinean la prima institucional de ETH como «capa de liquidación segura global».

· Validator Economics (Valoración de Equilibrio de Rendimientos): Basado en la relación entre el flujo de caja anual de staking por ETH y el rendimiento real objetivo, se deduce el precio teórico justo:

Precio Justo = (Flujo de Caja Anual de Staking por ETH) / Rendimiento Real Objetivo

Esta expresión se utiliza para describir la relación de equilibrio entre rendimiento y precio, como una herramienta de valoración relativa direccional, no como un modelo de valoración independiente.

· Staking DCF (Descuento de Flujos de Staking Perpetuos): Tratar ETH como un activo a largo plazo que genera de forma sostenible rendimientos reales por staking, descontando sus flujos de caja de forma perpetua:

M_staking = Flujo de Caja Real Total de Staking / (Tasa de Descuento - Tasa de Crecimiento a Largo Plazo)

Precio de ETH (staking) = M_staking / Oferta en Circulación

En esencia, esta capa de valor no se compara con la capacidad de ingresos de una empresa plataforma, sino que es similar al crédito de liquidación de una red global de clearing.

Atributo Monetario: Liquidación y Garantía (35%, dominante en periodos de expansión de utilidad)

Consideramos el atributo monetario como la segunda fuente de valor más central de Ethereum, y le asignamos un peso de referencia del 35%, convirtiéndose en el ancla de utilidad principal en mercados neutrales o etapas de expansión de la economía on-chain. Este juicio no se basa en la narrativa de «ETH es igual al dólar», sino en su papel estructural como combustible nativo de liquidación y activo de garantía final del sistema financiero on-chain. La circulación de stablecoins, la liquidación en DeFi y la liquidación de RWA dependen de la capa de liquidación respaldada por ETH.

En la valoración, utilizamos una forma extendida de la teoría cuantitativa del dinero (MV = PQ), pero modelamos por capas los escenarios de uso de ETH para hacer frente a las diferencias de órdenes de magnitud en la velocidad de circulación en diferentes escenarios Modelo de Demanda Monetaria por Capas:

Capa de Liquidación de Alta Frecuencia (Pago de Gas, transferencias de stablecoins)

· M_transaction = Volumen Anual de Liquidación de Transacciones / V_high

· V_high ≈ 15-25 (referencia de datos históricos on-chain)

Capa Financiera de Frecuencia Media (Interacciones DeFi, liquidación de préstamos)

· M_defi = Volumen Anual de Liquidación DeFi / V_medium

· V_medium ≈ 3-8 (basado en la rotación de fondos de los principales protocolos DeFi)

Capa de Garantía de Baja Frecuencia (Staking, restaking, bloqueo a largo plazo)

· M_collateral = Valor Total de Garantía en ETH × (1 + Prima de Liquidez)

· Prima de Liquidez = 10-30% (refleja la compensación por el sacrificio de liquidez)

Plataforma / Efectos de Red: Opción de crecimiento (10%, amplificador en mercados alcistas)

Los efectos de plataforma y red se consideran opciones de crecimiento en la valoración de Ethereum, con solo un peso del 10%, utilizados para explicar la prima no lineal traída por la expansión del ecosistema en etapas alcistas. Utilizamos un modelo de Metcalfe corregido por confianza, evitando incluir en la valoración los activos de L2 de diferentes niveles de seguridad con igual peso:

· Modelo de Metcalfe: M_network = a × (Usuarios Activos)^b + m × Σ (TVL de L2_i × Puntuación de Confianza_i)

· Precio de valoración por efecto de plataforma/red: Precio de ETH (network) = M_network / Oferta en Circulación

Activo de Ingresos: Suelo de flujo de caja (10%, soporte en mercados bajistas)

Consideramos los ingresos del protocolo como el suelo de flujo de caja en el sistema de valoración de Ethereum, no como un motor de crecimiento, también con un peso del 10%. Esta capa actúa principalmente en etapas bajistas o de riesgo extremo, utilizada para describir el límite inferior de valoración.

Las tarifas de Gas y Blob proporcionan el costo operativo mínimo de la red e influyen en la estructura de la oferta a través de EIP-1559. En la valoración, utilizamos modelos de relación Precio/Ventas (P/S) y de rendimiento por tarifas, tomando los valores conservadores, solo como referencia de fondo. A medida que la red principal continúa expandiéndose, la importancia de los ingresos del protocolo disminuye relativamente, y su papel central se manifiesta en el margen de seguridad en etapas de caída.

· Modelo de Relación Precio/Ventas (P/S Floor): M_PS = Ingresos Anuales del Protocolo × Múltiplo_P/S

· Precio de valoración P/S: Precio de ETH (PS) = M_PS / Oferta en Circulación

· Modelo de Rendimiento por Tarifas: M_Yield = Ingresos Anuales del Protocolo / Rendimiento Objetivo por Tarifas

· Precio de valoración por rendimiento: Precio de ETH (Yield) = M_Yield / Oferta en Circulación

· Precio de suelo por flujo de caja (tomar el valor mínimo de ambos): P_Revenue_Floor = min(P_PS , P_Yield)

Calibración Dinámica: Restricciones macro y adaptación cíclica

Si lo anterior establece el «centro de valor intrínseco» de Ethereum, este capítulo introduce un «sistema de adaptación al entorno externo» independiente de los fundamentos. La valoración no puede operar en el vacío, debe estar sujeta a tres restricciones externas: el entorno macro (costo del capital), la estructura del mercado (fortaleza relativa) y el sentimiento on-chain (grado de congestión). En base a esto, construimos un mecanismo de adaptación de estado (Regime Adaptation), que ajusta dinámicamente los pesos de valoración en diferentes ciclos: libera prima de opción en periodos de expansión, se retrae al suelo de ingresos en periodos de aversión al riesgo, logrando así el salto de un modelo estático a una estrategia dinámica. (Nota: Limitado por la extensión, este artículo solo muestra el marco lógico central de este mecanismo).

Ruta condicional para la segunda curva de institucionalización

Los análisis anteriores se basan en la lógica interna técnica, de valoración y cíclica del sistema cripto, mientras que este capítulo discute un problema de diferente nivel: cuando ETH ya no sea valorado solo por capital cripto nativo, sino que se incorpore gradualmente al sistema financiero tradicional, ¿cómo cambiarán su poder de fijación de precios, sus atributos de activo y su estructura de riesgo? La segunda curva de institucionalización no es una extensión de la lógica existente, sino una redefinición de Ethereum por fuerzas exógenas:

· Cambio en los atributos del activo (Beta → Carry): Los ETF de ETH al contado resuelven el problema de cumplimiento y custodia, su esencia sigue siendo la exposición al precio; mientras que el avance futuro de los ETF de Staking introduce por primera vez los rendimientos on-chain en el sistema institucional a través de vehículos compliant. ETH pasa así de ser un «activo de alta volatilidad sin intereses» a un «activo de asignación con rendimientos predecibles», y los compradores potenciales se expanden de fondos transaccionales a cuentas de pensiones, seguros y a largo plazo sensibles al rendimiento y la duración.

· Cambio en el modo de uso (Mantener → Usar): Si las instituciones ya no ven a ETH solo como un activo negociable, sino que comienzan a usarlo como infraestructura de liquidación y garantía. Ya sean los fondos tokenizados de JPMorgan, o el despliegue de stablecoins compliant y RWA en Ethereum, todo indica que la demanda de ETH está pasando de «demanda de tenencia» a «demanda operativa»: las instituciones no solo poseen ETH, sino que también completan en él liquidación, clearing y gestión de riesgos.

· Cambio en el riesgo de cola (Incertidumbre → Precio): A medida que se establezcan en el futuro marcos regulatorios para stablecoins (como la Ley GENIUS) y aumente la transparencia de la hoja de ruta y gobernanza de Ethereum, la incertidumbre regulatoria y técnica a la que las instituciones son más sensibles se está comprimiendo sistemáticamente, lo que significa que la incertidumbre comienza a tener precio, en lugar de ser evitada.

La llamada «segunda curva de institucionalización» es un cambio en la naturaleza de la demanda, que proporciona una fuente de demanda real para la lógica de valoración de «capa de liquidación segura + atributo monetario», impulsando a ETH a transitar de un activo especulativo impulsado por el sentimiento a un activo base que sostiene simultáneamente demanda de asignación y funcional.

Conclusión: Anclaje de valor en el momento más oscuro

La semana pasada, la industria experimentó un fuerte proceso de desapalancamiento, el sentimiento del mercado cayó a su punto más bajo, sin duda es el «momento más oscuro» del mundo cripto. El pesimismo se extiende entre los profesionales, y Ethereum, como el activo que mejor representa el espíritu cripto, también está en el ojo del huracán de la controversia.

Sin embargo, como observadores racionales, necesitamos penetrar la niebla del pánico: lo que Ethereum está experimentando actualmente no es un «colapso de valor», sino una profunda «migración del ancla de precios». A medida que la expansión de L1 avanza directamente, L2 se redefine como un espectro de redes de diferentes niveles de confianza, y los ingresos del protocolo ceden activamente ante la seguridad y neutralidad del sistema, la lógica de precios de ETH ha girado estructuralmente hacia «capa de liquidación segura + atributo monetario nativo».

En un contexto de altas tasas de interés real macro, liquidez aún no laxa, y la opción de crecimiento on-chain a la que el mercado aún no permite poner precio, el precio de ETH converge naturalmente hacia el intervalo de valor estructural sostenido por la certeza de liquidación, los rendimientos verificables y el consenso institucional. Este intervalo no es un fondo emocional, sino el centro de valor después de despojar la prima de crecimiento tipo plataforma.

Como constructores a largo plazo del ecosistema de Ethereum, nos negamos a ser «alcistas irracionales» de ETH. Esperamos, a través de un marco lógico riguroso, argumentar prudentemente nuestro pronóstico: solo cuando la liquidez macro, la preferencia al riesgo y los efectos de red satisfagan simultáneamente las condiciones desencadenantes del estado del mercado, se volverá a incluir en el mercado una valoración más alta.

Por lo tanto, para los inversores a largo plazo, la pregunta clave ya no es preguntar ansiosamente «¿puede subir Ethereum?», sino reconocer con lucidez que —en el entorno actual, ¿qué capa de valor central estamos comprando a «precio de suelo»?