Autor: Inversiones Mareales

一、El mercado ha cambiado de guión

Recientemente, el mercado está tanto emocionado como un poco inquieto. SpaceX completó una OPV súper grande de 750 mil millones de dólares, y se rumorea que OpenAI y Anthropic también se están preparando para salir a bolsa. Al mismo tiempo, Alphabet planea una financiación de capital de 800 mil millones de dólares, y Meta también está organizando nuevos arreglos de financiación.

Para ser sincero, ver a tantas compañías gigantes pidiendo dinero al mercado a la vez, pocos pueden mantener la calma. Pero interpretar esto como el pico de la IA es un poco simplista; esto se parece más a que la obra de la IA ha pasado al siguiente acto.

En los últimos dos años, el mercado compró la explosión de la demanda y la imaginación industrial, preocupándose por si esto de la IA realmente funcionaría. Para 2026, la pregunta se ha convertido en: ¿cuánto tiempo más puede durar una intensidad de inversión tan grande?

Wu Shaokang, fundador de Inversiones Mareales, dice: "El mercado siempre ve las variables rápidas, pero las que determinan la dirección del ciclo suelen ser las variables lentas".

A mediados de 2026, seguimos siendo optimistas sobre la cadena industrial de IA. Pero el optimismo de hoy difícilmente puede sostenerse solo con la imaginación. Hace dos años, hablar de IA era hablar de modelos, de AGI, pero si hoy sigues hablando así, el mercado podría no comprarlo.

二、El dinero se está invirtiendo, y cada vez más

¿Cómo juzgar si un ciclo ha terminado? Mirando si quienes pagan siguen pagando. Si revisamos los libros de cuentas de los cinco grandes proveedores de la nube, la respuesta es bastante clara.

-

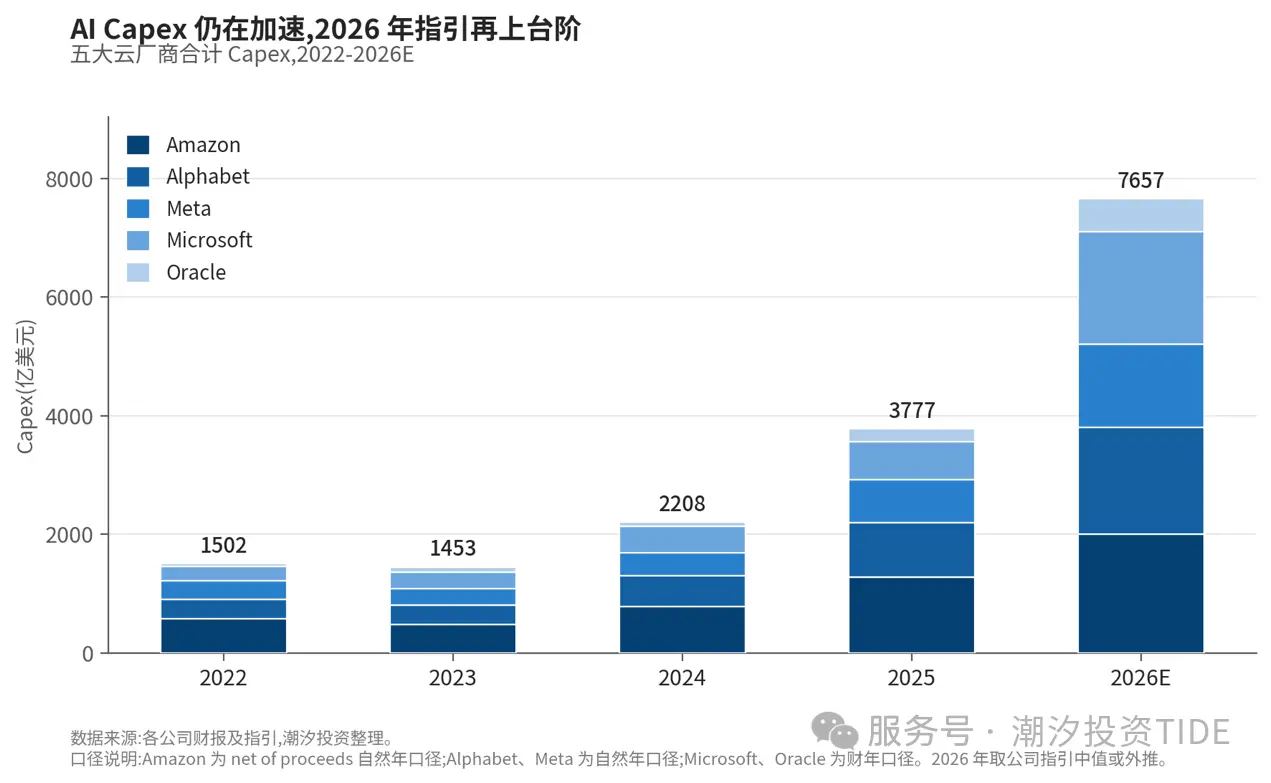

Alphabet: Capex 2025: 900 mil millones de dólares, guía 2026 ajustada al alza a 1.800 mil millones.

-

Amazon: Capex 2025: 1.300 mil millones de dólares, guía 2026 ajustada al alza a 2.000 mil millones.

-

Las otras tres también van en la misma dirección: La guía de Meta para 2026 sube a 1.400 mil millones, la de Microsoft a 1.900 mil millones, y la de Oracle para FY26 ya se acerca a los 600 mil millones.

Desplegar estos números da un poco de miedo. Antes, lo más sólido de estos gigantes de Internet era su buen flujo de caja y el dinero en sus cuentas. Pero ahora, incluso ellos, frente a la IA, están empezando a acudir más activamente al mercado pidiendo dinero. Además de esa financiación de capital de 800 mil millones, Alphabet también ha emitido deuda de tamaño considerable en el último año. La infraestructura de IA se ha vuelto tan grande que incluso las empresas con mejor flujo de caja tienen que reestructurar su capital.

El dinero sigue invirtiéndose, eso no tiene discusión. La pregunta es: ¿cuánto tiempo más se puede invertir así?

三、Por qué este ciclo de inversión no se puede detener

¿Cuál es el mayor miedo? Que el Capex llegue a su pico, que esta ronda sea como las anteriores compras de hardware tecnológico: dos o tres años para completar un ciclo, y luego entrar en un largo período de digestión. Servidores, móviles, PC, muchos ciclos de hardware han seguido este camino: primero sube la demanda, luego se expande la producción, se acumula inventario, y una vez que el extremo inferior se ralentiza, toda la cadena industrial sufre una reducción de valoración.

Esta preocupación no era errónea en ciclos anteriores. Pero este Capex de IA probablemente no sea tan simple.

En primer lugar, el dinero de esta ronda se dirige a demasiados lugares. El dinero de los proveedores de la nube superficialmente se llama Capex, pero desglosado no es lo mismo: computación, memoria, redes, energía eléctrica, cada capa tiene su propio ritmo de expansión y sus propios cuellos de botella. Y en ingeniería, una vez que comienzas, parar a medio camino es más costoso que seguir adelante con la inversión.

Lo que es más grave es que los cuellos de botella se están trasladando desde los chips hacia más eslabones físicos. La escasez de chips todavía se puede compensar expandiendo la producción, pero la energía eléctrica, los transformadores, los gabinetes de alta densidad de potencia... expandir su producción no es tan rápido. Solo el paso de la conexión a la red eléctrica puede llevar años de espera.

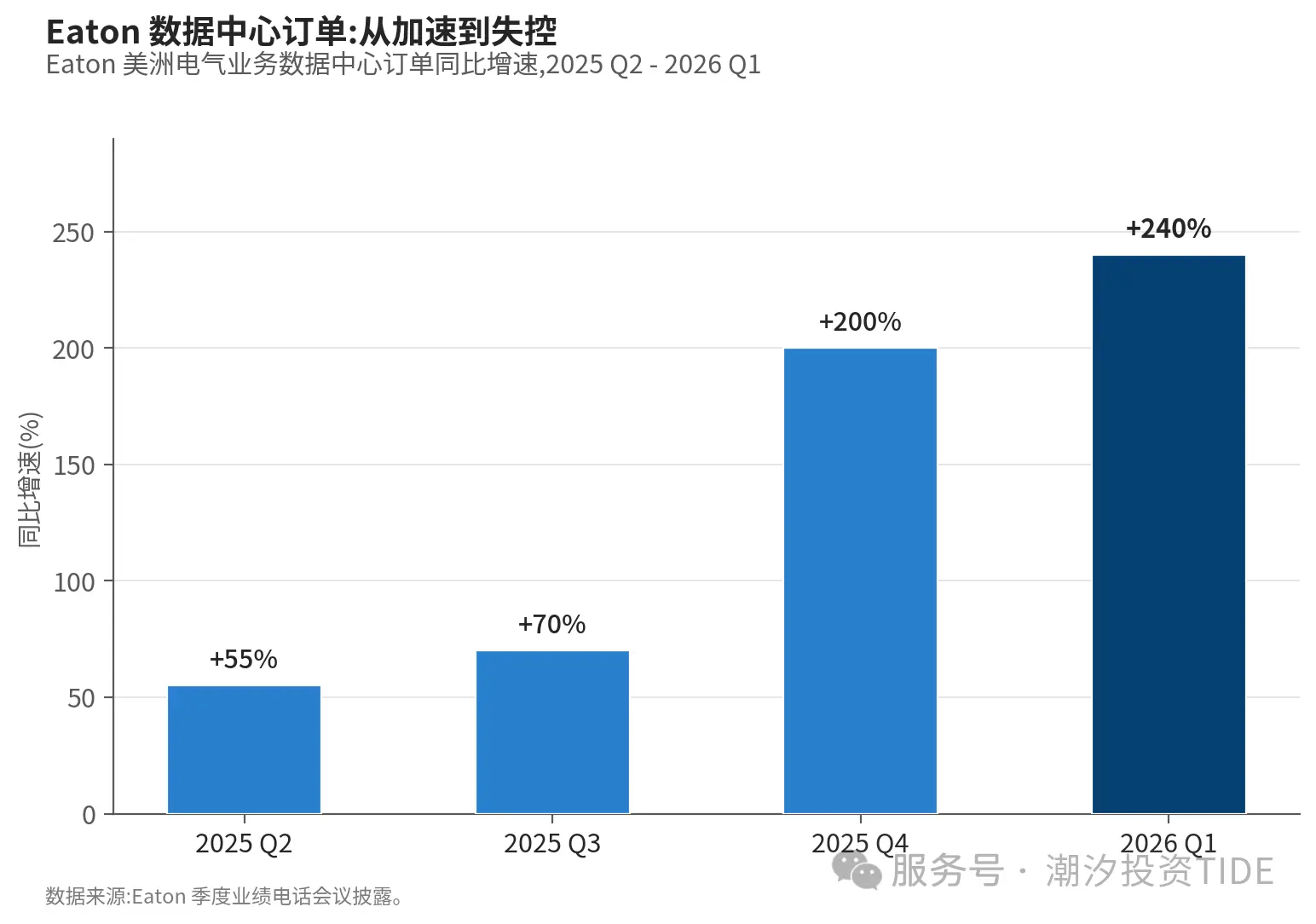

Y el Capex ya no son solo las GPU. Desde el extremo de la cadena de suministro se ven señales claras: Eaton, que se dedica a la distribución eléctrica, vio un aumento del 240% interanual en los pedidos de centros de datos en el Q1 de 2026.

Trabajos como transformadores, SAI, refrigeración líquida, gestión térmica, integración de gabinetes solo surgen en grandes cantidades cuando los proveedores de la nube están decididos a construir parques tecnológicos. Que todos estos pedidos estallen a la vez indica que debajo de este Capex hay un progreso de construcción real.

Si juntas todas estas cosas, te das cuenta de que este ciclo de inversión no es tan fácil de detener.

四、De qué se preocupa realmente el mercado

Optimistas sí, pero el mercado tiene dos preocupaciones ahora mismo que no podemos ignorar.

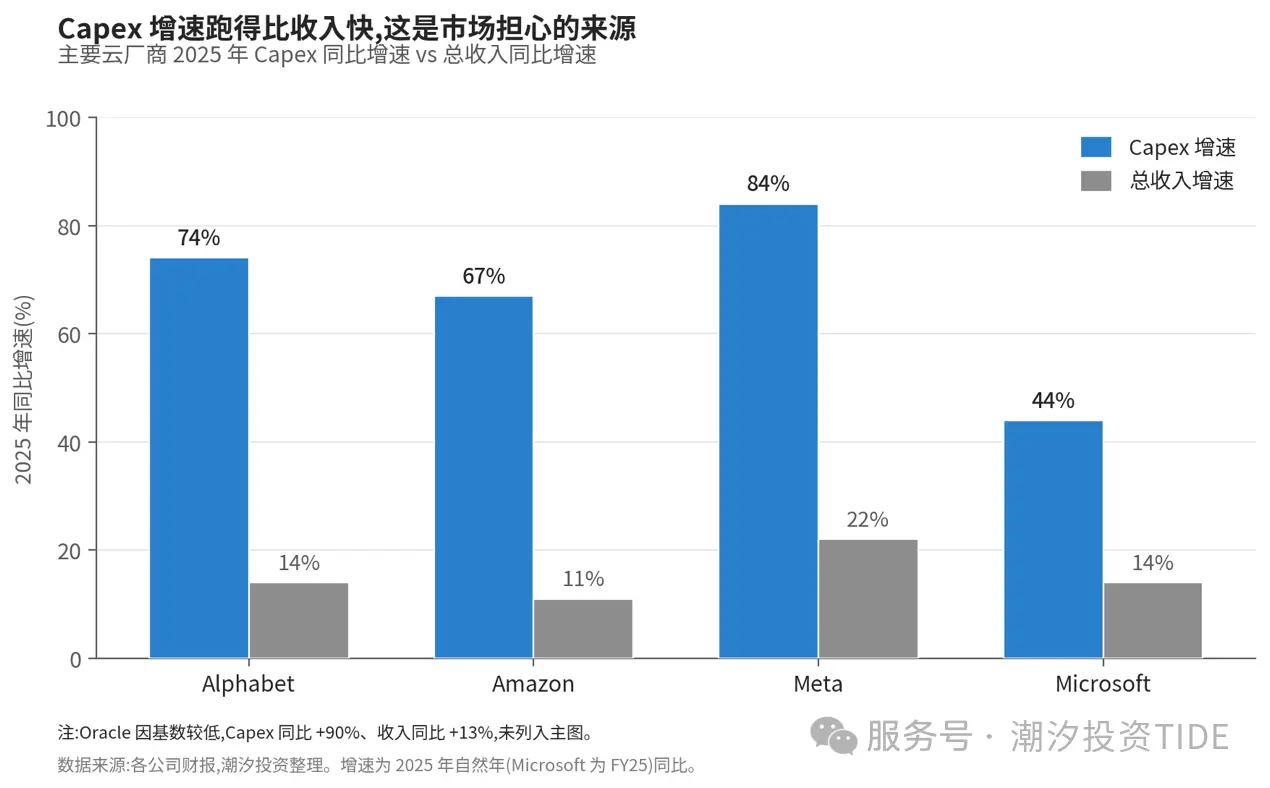

Preocupación 1: El Capex crece más rápido que los ingresos, ¿se podrá cumplir el ROI?

La tasa de crecimiento del Capex de los cinco grandes proveedores de la nube en 2025 superó a la de crecimiento de sus ingresos. La depreciación de Alphabet pasó de 15.300 millones en 2024 a 21.100 millones en 2025, un aumento del 38% en un año, que ya ha entrado de lleno en la cuenta de resultados. Amazon lo dejó claro en sus resultados: la caída del FCF se debe a que la inversión en IA ha impulsado el PPE.

Hay una idea popular en el mercado: cuando la tasa de crecimiento del Capex supera a la de los ingresos, es señal de que el ROI ha llegado a su pico. Esto no está mal, pero aplicado al negocio de la computación en la nube, es un poco simplista. AWS, Azure y GCP también pasaron por etapas a principios de la década de 2010 en las que el Capex superaba con creces a los ingresos, y finalmente recuperaron el dinero gracias a la monetización a escala. Lo diferente de este Capex de IA es que la densidad de capital es mayor, y la recuperación depende de si las cargas de trabajo de IA futuras podrán monetizarse.

Por supuesto, tampoco somos optimistas a ciegas. Para que cambiemos de opinión, al menos necesitaríamos ver algunas cosas: que los proveedores de la nube empiecen a reducir su guía de Capex, que aparezcan cancelaciones o retrasos en pedidos, o que los ingresos y el uso de los productos de IA estén por debajo de lo esperado. A mediados de 2026, ninguna de estas cosas ha sucedido aún.

Por supuesto que existe el riesgo del ROI, pero los hechos actuales están más del lado del optimismo. Cuando los datos realmente empiecen a corregirse a la baja, aún habrá tiempo para cambiar de opinión, hoy no hemos llegado a ese punto.

Preocupación 2: ¿Es esto otro 2000?

La burbuja del año 2000, ¿cómo estalló exactamente? La demanda de entonces también estaba creciendo, ya fueran personas que se conectaban a Internet o el tráfico que circulaba, cada año había más. El problema realmente estaba en el lado de la oferta.

En aquel entonces circulaba una idea: el tráfico de Internet se duplicaba cada 100 días. Las compañías telefónicas creyeron en esta curva y enterraron fibra óptica frenéticamente a lo largo de las vías férreas y carreteras. La fibra óptica tenía una ventaja: cavar la zanja una vez, y meter más cable no costaba mucho más, así que simplemente llenaron con capacidad para más de una década de una vez. Decenas de empresas cavaban por su cuenta y al mismo tiempo, el resultado fue que la oferta superó con creces a la demanda. Así que el precio de la fibra enterrada se desplomó hasta el suelo, y cuando el tráfico subió lo suficiente para llenarla, ya era una década después, y aquellas empresas no pudieron aguantar hasta ese día.

Esta ronda, por supuesto, también tiene componentes de burbuja. Siempre que hay un gran ciclo, no está limpio, siempre hay empresas subiéndose al carro de la IA, y siempre hay dinero que, visto en retrospectiva, se invirtió con demasiada fuerza.

Pero en el lado de la oferta, esta vez es justo lo contrario, porque lo que la IA necesita no es tan simple como enterrar un tubo. Los transformadores son equipos pesados personalizados, atascados en las chapas de silicio y en largos procesos de aprobación; la conexión a la red eléctrica tampoco se puede desplelar en paralelo como cavar una zanja, solo se puede hacer cola detrás de la red pública, y las colas pueden durar años. Lo más importante es que la electricidad no se puede pre-enterrar como la fibra óptica; no puedes tender la electricidad que necesitarás dentro de diez años y esperar allí.

Así que el colapso del estilo 2000 es difícil de replicar en esta ronda.

五、La obra de la IA aún no ha terminado

Justo en estos días, SpaceX retrocedió significativamente desde sus máximos, incluso cayendo por debajo del precio de cierre de su primer día de OPV, y el mercado volvió a ponerse nervioso. Que tantos gigantes acudan al mercado pidiendo dinero a la vez es fácil que ponga a la gente tensa, pensando si la IA está a punto de alcanzar su pico.

Pero nosotros no lo vemos así.

Los gigantes ahora necesitan financiación a lo grande porque la obra tiene que continuar, y cuanto más avanza, más obstáculos encuentra. Mira a los cinco proveedores de la nube: ninguno ha ajustado a la baja su guía de Capex para 2026, todos la han aumentado. Mirando más allá, los transformadores tardan cuatro años en entregarse, los centros de datos tienen que esperar años para conectarse a la red eléctrica. Estos obstáculos probablemente no se superen fácilmente solo pagando más dinero.

Así que una gran ola de financiación cayendo, da miedo, pero en el fondo esto es solo el descanso del partido.

No te precipites gritando que ha llegado al pico. La obra de la IA aún no ha terminado, solo ha cambiado de guión.