Autor original: Darko, IOSG

El flujo de entrada a los ETF se ve a menudo como el "termómetro" de la confianza del gran capital institucional en Bitcoin. Pero, vista semana a semana, mide más bien otra cosa: una transacción de tasa de interés oculta que se activa y desactiva repetidamente. Este artículo explica cómo identificarla, su tamaño real y por qué se está retirando silenciosamente.

TL;DR

- Visto semana a semana, el flujo de los ETF está impulsado principalmente por una operación de arbitraje oculta, no por convicción. Los arbitrajistas cash-and-carry compran ETF y simultáneamente venden futuros en corto en el CME, cubriendo el riesgo de precio, pero en los datos son indistinguibles de los verdaderos alcistas. Aproximadamente la mitad de la volatilidad del flujo semanal puede explicarse únicamente por el aumento de las posiciones cortas en futuros de los fondos de cobertura, con una correlación de hasta 0.70.

- La subida o bajada semanal de Bitcoin casi no explica el flujo. Usar el rendimiento del precio para predecir el flujo de los ETF da un resultado estadísticamente indistinguible de cero. El flujo semanal no persigue el desempeño del precio; avanza y retrocede al unísono con una operación de tasa de interés cubierta.

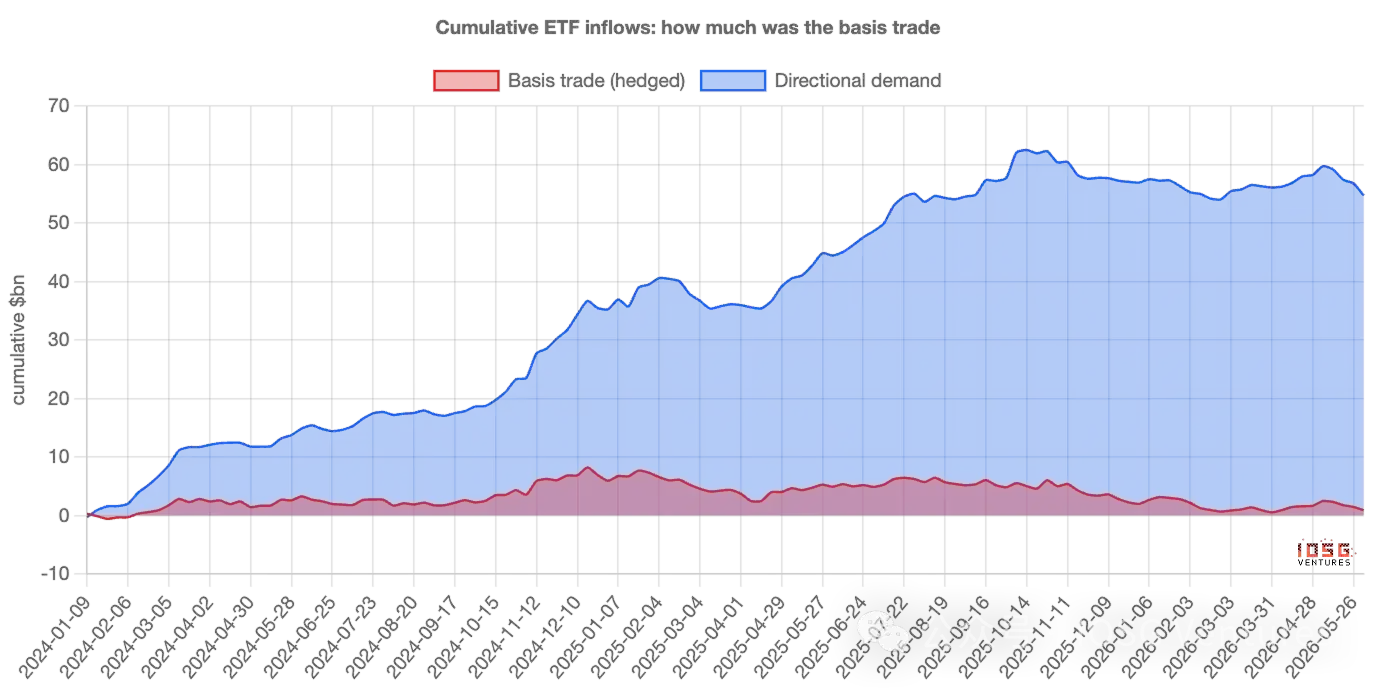

- El arbitraje domina la "volatilidad" semana a semana, pero nunca fue el "stock" principal. De los aproximadamente 55 mil millones de dólares que han entrado acumulativamente en los ETF, la posición neta actual del arbitraje representa solo unos 1 mil millones; el resto es compra estable y direccional, de unos 400 millones semanales, que con el interés compuesto de dos años constituye casi toda la "montaña".

- La afirmación correcta es: el flujo de los ETF sobreestima la "volatilidad" de la fe, no su "nivel". Los altibajos semanales son en su mayoría "alquilados"—capital de arbitraje que viene y va; mientras que los activos que realmente se sedimentan son en su mayoría "propios".

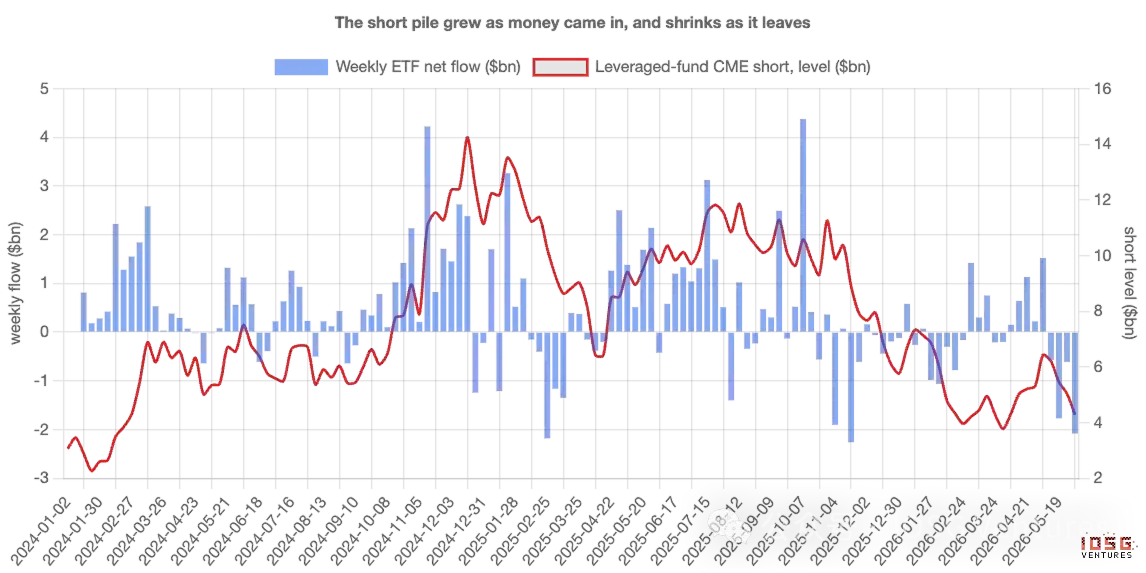

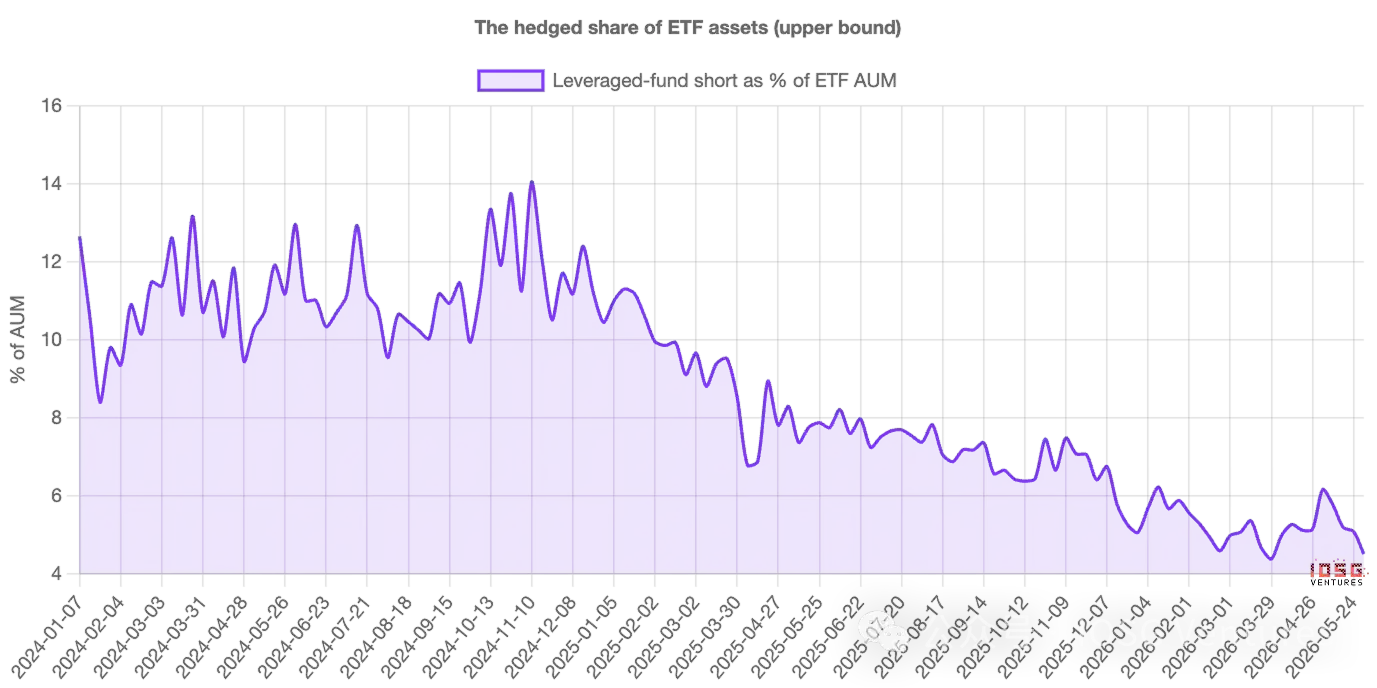

- Esta operación se está retirando, y lo ha hecho durante dos años. Las posiciones cortas de los fondos apalancados pasaron de unos 3 mil millones de dólares en el lanzamiento a un pico de unos 14 mil millones a finales de 2024, para luego retroceder constantemente a unos 4.5 mil millones. Una vez que la base se comprime hasta que deja de ser rentable, la entrada de capital y las posiciones cortas se desvanecen simultáneamente—no hay que malinterpretar la consiguiente salida de capital como un veredicto del mercado sobre Bitcoin.

Uno. El número que todos miran

Cada semana, los ETF de Bitcoin anuncian cuánto capital entra o sale, y este número a menudo se toma como una sentencia. Una gran entrada significa que las instituciones están entrando; una salida, que la confianza flaquea. El dato de flujo se ha convertido en el indicador principal para medir la fe en el mercado.

El problema es que no todos los que compran ETF están apostando por Bitcoin. Algunos de los mayores compradores no les importa hacia dónde vaya el precio—una vez que se les considera, el número de flujo semanal mide más su actividad que la convicción de nadie. Para entender por qué, hay que conocer un tipo de comprador completamente diferente.

Un tipo de comprador al que no le importa el precio

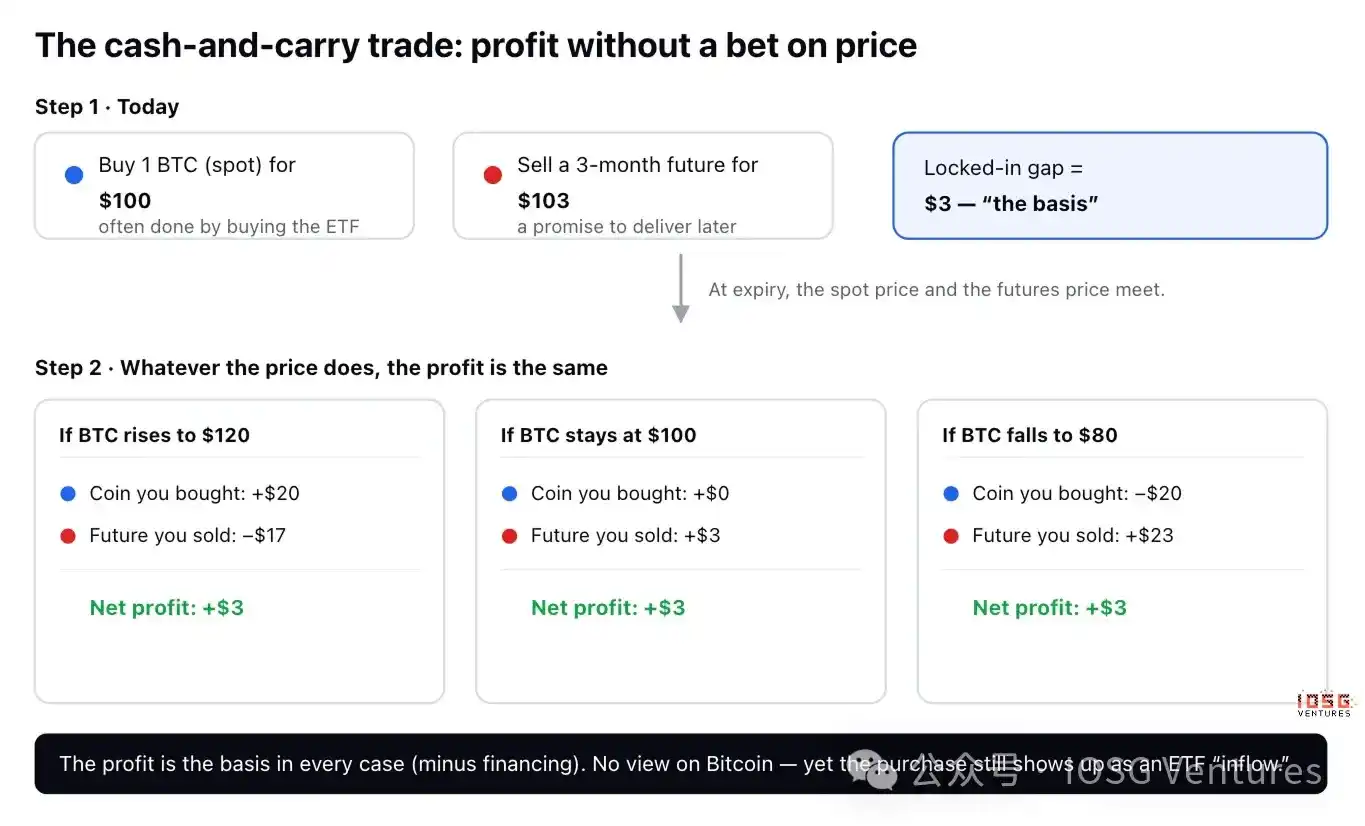

Hay una operación clásica y aburrida llamada arbitraje cash-and-carry. Un "futuro" de Bitcoin es simplemente un contrato para comprar o vender Bitcoin en una fecha futura a un precio acordado, y la mayoría de las veces, el precio del futuro es ligeramente superior al precio al contado actual—por ejemplo, Bitcoin está a 100 dólares ahora, pero el contrato a tres meses se vende a 103 dólares.

Un operador puede llevarse esa diferencia de 3 dólares sin tener ninguna opinión sobre el precio:

- Comprar 1 Bitcoin hoy, gastando 100 dólares (a menudo comprando un ETF).

- Vender el futuro a 103 dólares, comprometiéndose a entregar en tres meses.

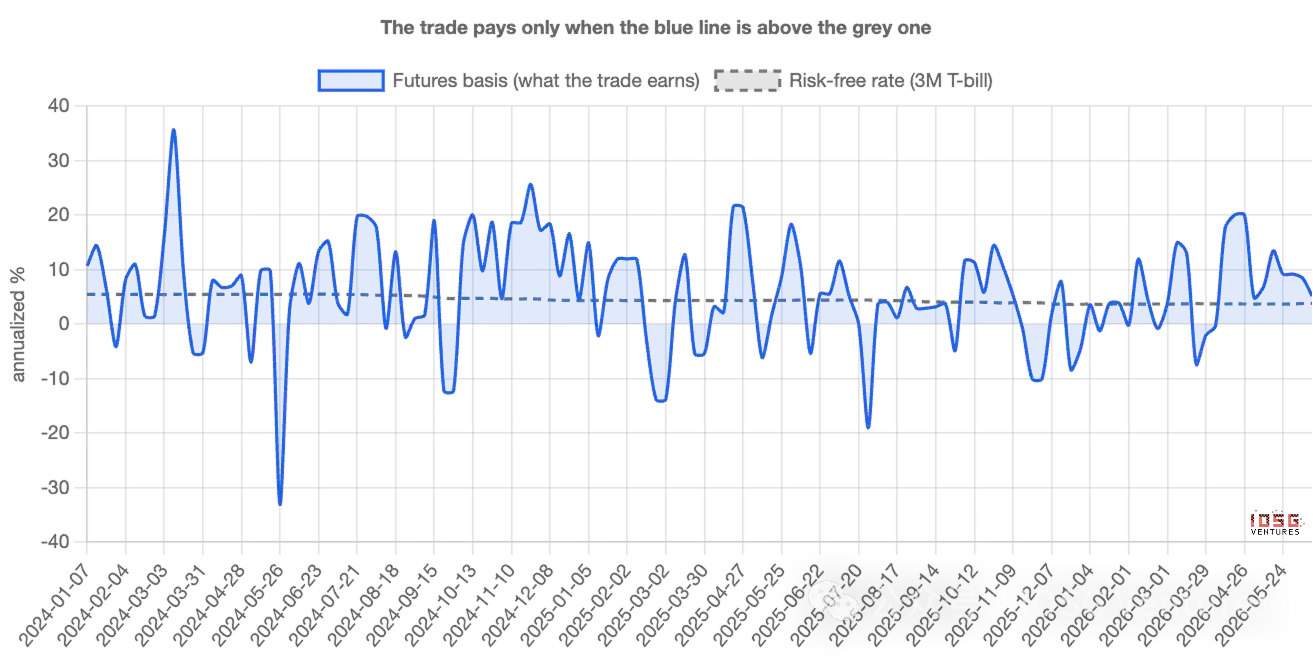

Veamos qué pasa al vencimiento. Si Bitcoin se dispara a 120 dólares, el operador gana 20 dólares en la moneda, pero pierde 17 dólares en el contrato—ganancia neta de 3 dólares. Si se hunde a 80 dólares, pierde 20 en la moneda, gana 23 en el contrato—todavía 3 dólares netos. Si se queda quieto, sigue siendo 3 dólares. En todos los casos, la ganancia es la misma. La dirección está cubierta; los operadores lo llaman "delta neutral". Esa diferencia de 3 dólares, expresada en términos anualizados, es la basis (base)—esencialmente, una tasa de interés que el operador gana por estacionar su capital en esta operación; siempre que sea superior a lo que podría obtener sin riesgo en letras del Tesoro estadounidense (T-bill), vale la pena hacerla.

Por qué esto contamina el titular

La clave está aquí. La primera pata—comprar 1 Bitcoin—se hace muy comúnmente comprando un ETF. Por lo tanto, un operador delta neutral, sin opinión sobre Bitcoin, aparece en los datos como una entrada de capital a un ETF, superficialmente indistinguible de un verdadero creyente.

Cuando se establecen grandes cantidades de arbitraje cash-and-carry, las entradas parecen fuertes, y surge naturalmente la narrativa de que "las instituciones están aumentando posiciones"—aunque estos fondos están cubiertos y se revertirán en cuanto la operación deje de ser rentable. En otras palabras, el número de flujo no mide solo la fe, mide la actividad de los escritorios de arbitraje. El problema es cómo separar ambos—y cuán grande es cada uno.

Cómo distinguirlos

Los arbitrajistas cash-and-carry dejan una segunda huella. Por cada dólar de Bitcoin que compran, venden en corto un dólar de futuros en el CME (la bolsa regulada estadounidense donde las instituciones operan futuros de Bitcoin). Los verdaderos creyentes solo dejan la primera huella; los arbitrajistas dejan ambas.

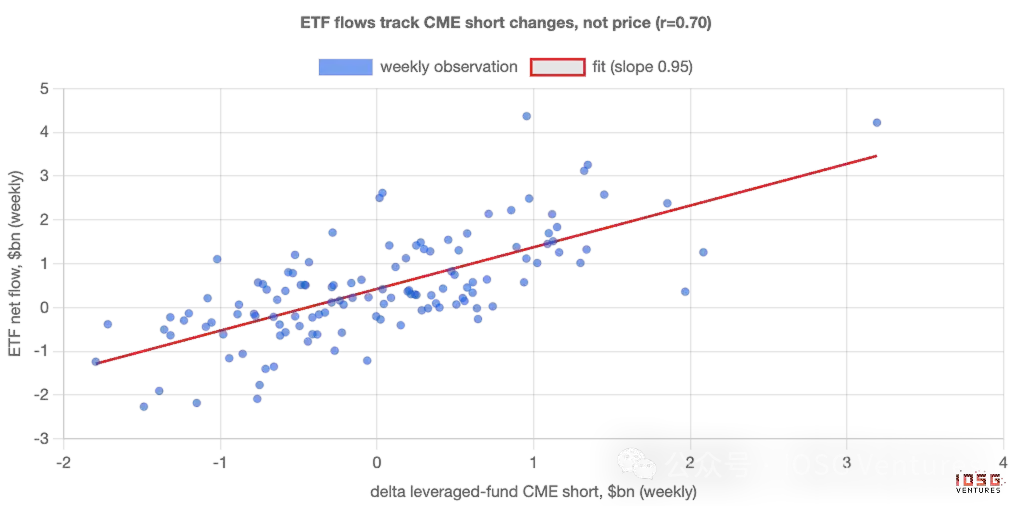

Y la segunda huella es pública. El regulador de derivados de EE.UU. publica semanalmente un informe que muestra el tamaño de las posiciones largas y cortas en el CME por tipo de operador. Una categoría—fondos apalancados (leveraged funds), esencialmente fondos de cobertura—es donde se congrega esta multitud de arbitrajistas. Así que se puede comparar, semana a semana, el flujo entrante a los ETF con las nuevas posiciones cortas creadas por estos fondos. Si la "demanda" fuera realmente fe, no deberían estar muy relacionadas; si una gran parte es esa operación oculta, deberían moverse en la misma dirección.

Dos. Qué dicen los datos: Semana a semana, el flujo sigue a los futuros, no al precio

Se mueven estrechamente en la misma dirección. Cada semana desde el lanzamiento de los ETF, la semana en la que se crean más nuevas posiciones cortas en futuros también registra mayor entrada a los ETF—casi uno a uno. Aproximadamente la mitad de toda la volatilidad del flujo semanal puede explicarse solo por esto: cuánto corto nuevo tomaron los fondos. La correlación es de 0.70, la fuerza de asociación que se vería entre dos cosas claramente relacionadas, no por coincidencia.

El punto que más debería alertar a los creyentes: el precio en sí mismo explica casi nada. Probar si el rendimiento semanal de Bitcoin predice el flujo de los ETF da una respuesta estadísticamente indistinguible de cero. El flujo semanal no persigue el desempeño; avanza y retrocede al unísono con una operación de tasa de interés cubierta.

Así que, como señal semanal, la "demanda" de los ETF es principalmente arbitraje. El número de flujo es un mal termómetro para medir la fe, porque sus altibajos son el resultado de que la operación de base se enciende y apaga, no de que alguien haya cambiado de opinión sobre Bitcoin.

Pero ¿cuánto del flujo es realmente esta operación?

Es aquí donde la narrativa simplista de "todo es falso" se desmorona, y la historia real es más interesante. La operación de base domina la volatilidad semana a semana, pero nunca fue la mayor parte del stock de capital.

Descomponiendo las entradas semanales en la parte explicada por el corto en futuros (cubierta) y el resto (direccional), y acumulándolas desde el lanzamiento. De los aproximadamente 55 mil millones de dólares que han entrado acumulativamente en los ETF, la posición neta actual del arbitraje de base representa solo unos 1 mil millones—el resto es compra estable y direccional. Esta compra ronda los 400 millones semanales, semana tras semana, sin importar la base o el precio, y con el interés compuesto de dos años es casi toda la montaña.

Visto como porcentaje de activos en lugar de flujo, la imagen es similar: la parte cubierta llegó a acercarse al 14% de los activos de los ETF en 2024, ahora es alrededor del 4%–5%. En su pico era una minoría no despreciable, ahora es solo una pequeña porción.

Entonces, la afirmación más precisa es: el flujo de los ETF sobreestima la volatilidad de la fe, no su nivel. Los altibajos semanales son en su mayoría "alquilados"—capital de arbitraje que viene y va; pero los activos que realmente se sedimentan son en su mayoría "propios". Esta operación revuelve los datos de flujo, pero nunca fue la mayor parte del saldo.

Y esta operación se está retirando

La parte cubierta no solo siempre ha sido pequeña—ha estado disminuyendo durante dos años. Las posiciones cortas de los fondos apalancados pasaron de unos 3 mil millones de dólares en el lanzamiento, se acumularon hasta unos 14 mil millones a finales de 2024, y luego retrocedieron constantemente a unos 4.5 mil millones. Esta operación de arbitraje ha estado desapalancándose durante todo el período, no solo recientemente.

Esto es importante para interpretar el presente. Al entrar en junio, las posiciones cubiertas se redujeron aproximadamente a la mitad nuevamente—los cortos de los fondos pasaron de unos 6.4 mil millones a 4.3 mil millones—mientras que los ETF salían 300–500 millones diarios. Visto superficialmente, parece una capitulación de pánico. Pero combinado con los datos de futuros, es solo una liquidación rutinaria de una operación de tasa de interés que ya no es rentable. Los mismos números de salida, dos historias completamente diferentes.

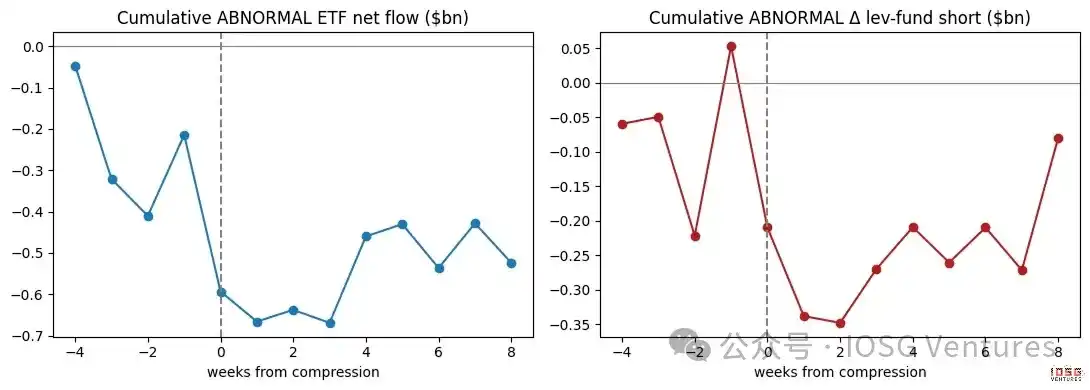

Cuando la base se comprime, la demanda se desvanece

La evidencia más clara es lo que sucede cuando la operación deja de ser rentable. Cuando esa diferencia de 3 dólares se estrecha hasta acercarse a lo que el operador puede ganar sin riesgo, la operación no vale la pena. Si una gran parte de la demanda semanal realmente es esta operación, entonces la demanda semanal debería debilitarse justo cuando la base se comprime—y así es. Quitando la tendencia de cada serie y observando momentos alrededor de una compresión: la entrada a los ETF cae por debajo de su ritmo normal, los fondos cubren simultáneamente sus cortos, ambos ocurren al mismo tiempo. La demanda y la operación respiran al unísono.

A los verdaderos creyentes no les importa la base de los futuros. Y esta "demanda" semanal claramente sí.

Tres. Qué fue primero, y quién opera realmente

Primero, esta relación es contemporánea—más estrecha dentro de la misma semana, sin un claro liderazgo o retraso; y la escasa evidencia direccional apunta en realidad a la dirección opuesta: es el flujo de los ETF el que impulsa el corto, no al revés. Esto encaja con la lógica de una operación pareada: primero se compra el ETF, luego sigue la cobertura en futuros, no es que el corto "genere" mágicamente la entrada de capital. Segundo, los arbitrajistas no son los únicos impulsores. El flujo se correlaciona más estrechamente con el corto de los fondos apalancados, pero también resuena con las posiciones de las instituciones direccionales—ambos tipos de compradores están activos. La afirmación de este artículo no es que cada entrada esté cubierta; es que la operación de cobertura es el factor impulsor más estrecho y fiable en la volatilidad semanal.

Ethereum: la misma operación, pero la cuenta casi no cuadra

Aplicando la misma prueba a los ETF de Ethereum, el patrón persiste pero es más débil—la relación con el corto en futuros es más laxa, y esa compra direccional estable subyacente es casi inexistente. La razón es clara. Mantener Ethereum al contado en lugar de en futuros significa renunciar a la recompensa de staking que ofrece Ethereum, de alrededor del 3%–4% anual. Restando eso, la base de Ethereum a menudo es negativa—la operación de arbitraje a menudo ni siquiera supera su tasa de rentabilidad mínima. Así que los ETF de Ethereum no tienen ni una fuerte compra por convicción ni un apoyo sólido de posiciones de arbitraje; simplemente son versiones más pequeñas y ruidosas de sus homólogos de Bitcoin.

Cuatro. Cómo interpretar el flujo de los ETF de ahora en adelante

El punto no es un juicio sobre el precio, sino un método para interpretar el flujo. Cuando la base es generosa, hay que esperar que la "demanda institucional" parezca fuerte, y en gran medida cubierta—no hay que confundir esa fuerza con fe. Cuando la base se comprime, hay que esperar que las entradas de capital y las posiciones cortas se desvanezcan juntas—no hay que malinterpretar la consiguiente salida de capital como un veredicto del mercado sobre Bitcoin. Los dos números a vigilar son: el nivel de la base anualizada en relación con la tasa de las T-bills, y la posición corta neta semanal de los fondos apalancados en el informe del CME. Te dirán cuánto de verdad hay en el próximo titular de "demanda".

Cómo lo medimos

Algunas limitaciones honestas. La base se construye con el contrato de futuros del CME más cercano frente al precio al contado, excluyendo los últimos días antes de cada vencimiento (su cortísimo plazo de vencimiento amplifica los errores de redondeo en picos falsos); una serie construida contrato por contrato afinaría los números exactos, pero no cambiaría la conclusión. La relación entre flujo y corto es una fuerte correlación direccional, no una prueba de que uno cause al otro—el punto clave es que son dos mitades de la misma operación. El número de corto en futuros es un límite superior de la proporción de compra de ETF cubierta, porque parte del corto cubre monedas mantenidas en otros lugares.

Nada de esto cambia la línea principal. Vista semana a semana, la "demanda" de los ETF de Bitcoin es principalmente una operación de tasa de interés oculta, no fe—el flujo mide la actividad de participación en el arbitraje con mucha más precisión que la convicción. Y esa compra real es tangible, paciente, y ahora es la gran mayoría de lo que queda, porque la parte "alquilada" ha estado, durante dos años, volviendo a casa.